摘要

2025年5月金价总体在3200至3400美元/盎司震荡,5月14日、5月15日短暂跌破3200美元/盎司2个交易日即重回3200美元/盎司以上,我们也在5月16日第一时间提示了黄金恐慌性抛盘涌出带来买入/加仓机会。5月初受美日关税谈判进展不利影响金价一度重返3400美元/盎司,此后中美和谈消息以及5月12日中美日内瓦会谈超预期利好带动金价调整跌破3200美元/盎司。但金价大周期强势仍在,恐慌性抛盘涌出后抄底盘涌现,金价重回3300美元/盎司。月末受美国国际贸易法院暂停特朗普部分关税影响,金价再次下探。

黄金市场旺盛的看多情绪得到了一定程度的消化,专业投资者加仓、散户投资者抛售的组合提供了黄金较好的建仓窗口。预计“美丽大法案”将在8月美国财政部资金耗尽前在参议院通过,随着债务上限提高,美国政府杠杆率抬升,金价中枢也将上移。预计黄金的震荡调整行情仍将持续数周,法案通过前的这段时间便是布局做多黄金的窗口期。

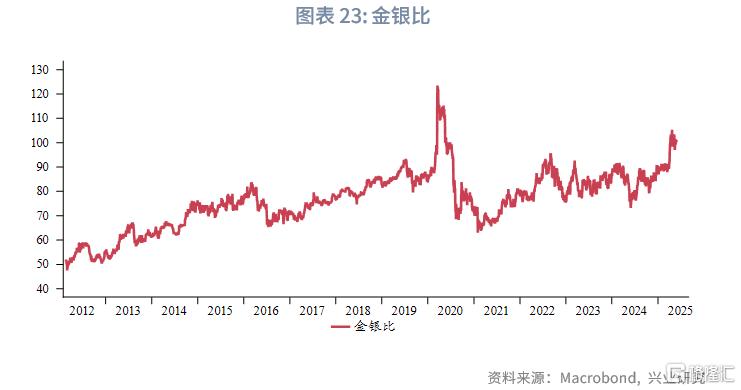

金银比向下修复动能有所减弱。理论上黄金内外盘价差仍有回落空间。

一、市场复盘

2025年5月金价总体在3200至3400美元/盎司震荡,5月14日、5月15日短暂跌破3200美元/盎司2个交易日即重回3200美元/盎司以上,我们也在5月16日第一时间提示了黄金恐慌性抛盘涌出带来买入/加仓机会。5月初受美日关税谈判进展不利影响金价一度重返3400美元/盎司,此后中美和谈消息以及5月12日中美日内瓦会谈超预期利好带动金价调整跌破3200美元/盎司。但金价大周期强势仍在,恐慌性抛盘涌出后抄底盘涌现,金价重回3300美元/盎司。月末受美国国际贸易法院暂停特朗普部分关税影响,金价再次下探。

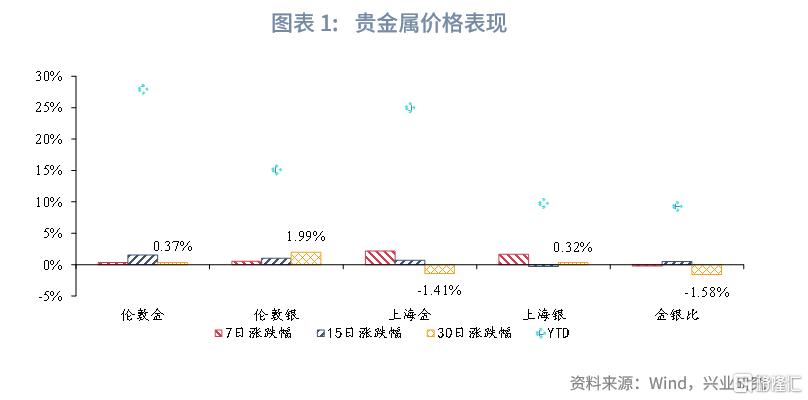

截至5月27日,相较于4月底,伦敦金上涨0.37%,伦敦银上涨1.99%,上海金下跌1.41%,上海银上涨0.32%,金银比下跌1.58%。

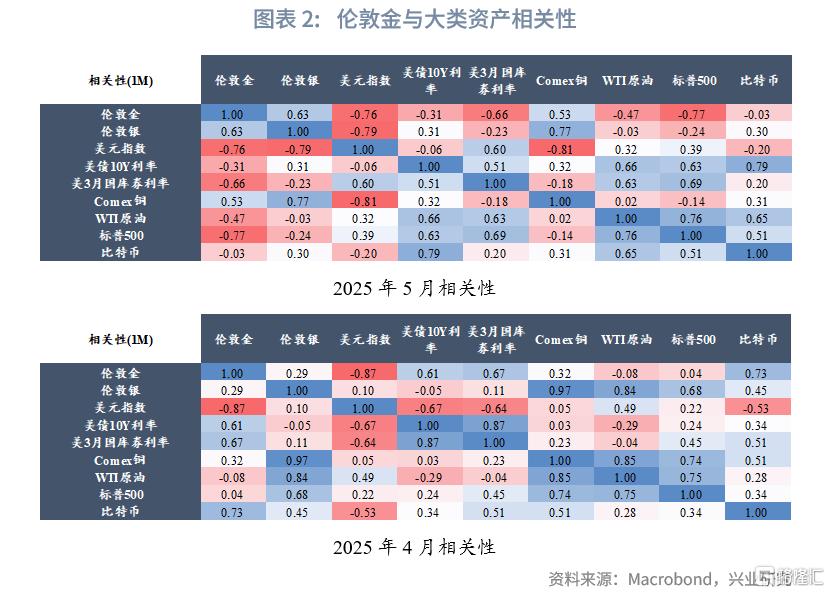

在过去的一个月中,黄金与白银正相关性增强,与美元指数保持负相关,与美债利率和美股转为负相关。

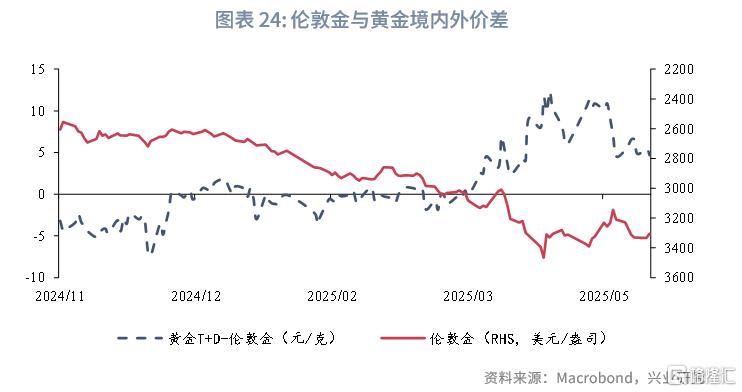

比价方面,2025年5月金银比小幅回落,符合我们认为5月金银比有向下修复需求的判断。价差方面,5月境内外价差有所回落。

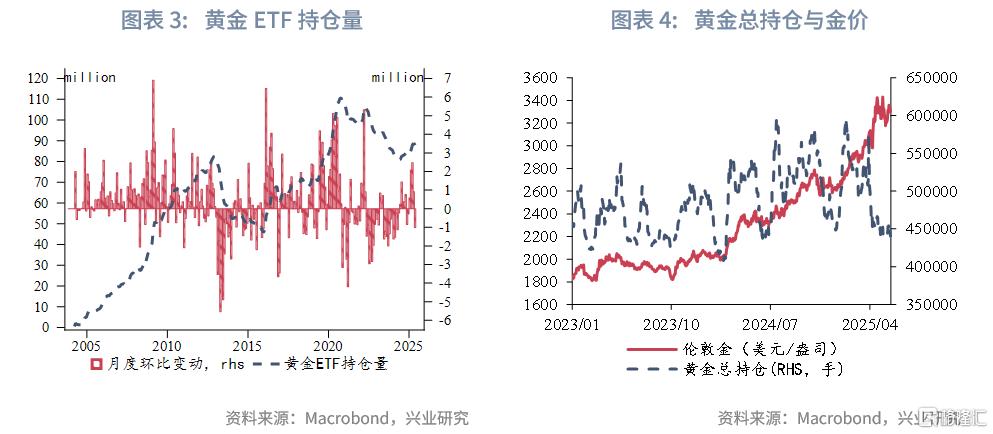

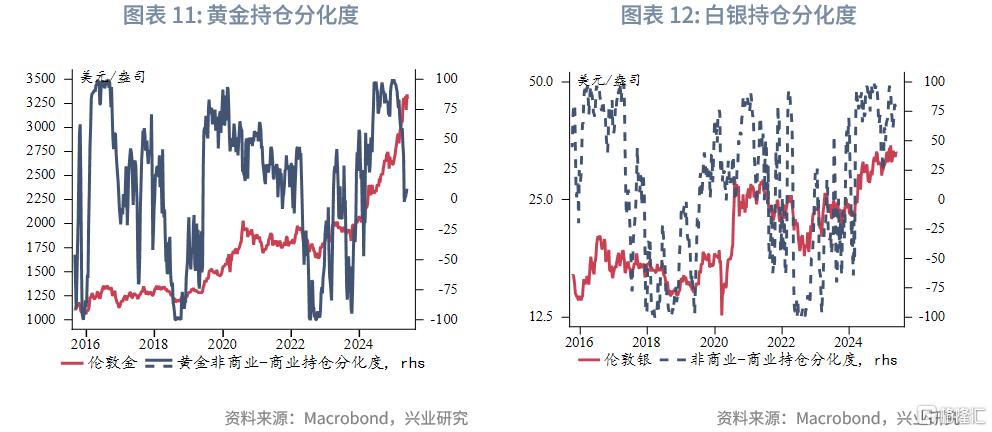

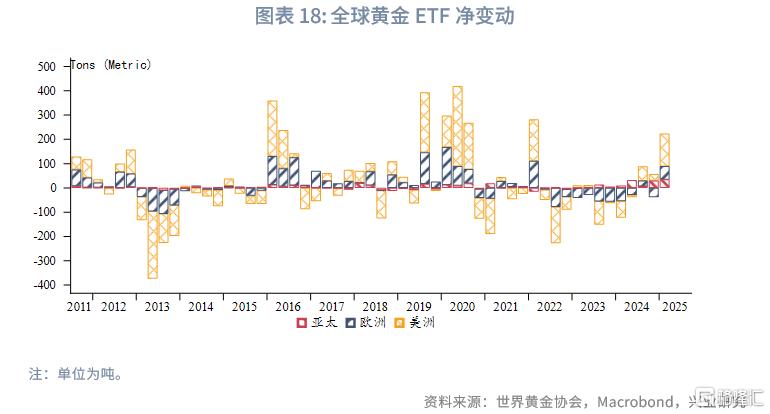

持仓方面,2025年5月黄金ETF净流出110万盎司,结束连续4个月净流入。黄金总持仓量5月总体徘徊在4月水平。截至5月20日,黄金持仓分化度小幅回升至9.07。

二、交易逻辑

2.1 美国财政前景恶化、股债汇“三杀”支撑金价

5月美国市场再度上演股债汇“三杀”,诱发因素是“美丽大法案”在众议院涉险通过,同时特朗普一度威胁6月1日对欧盟征收50%关税,对苹果、三星等不是在美国生产的手机征收25%关税。

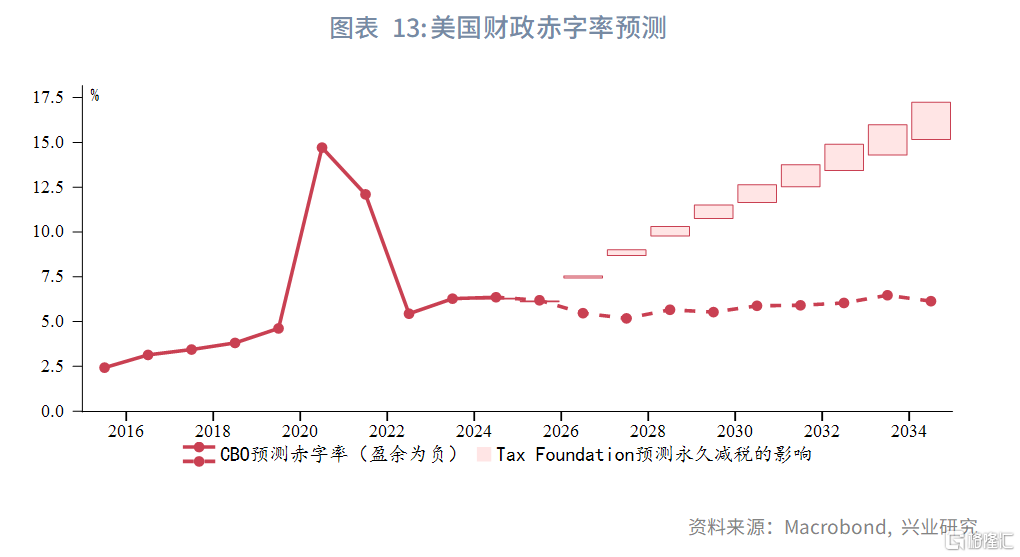

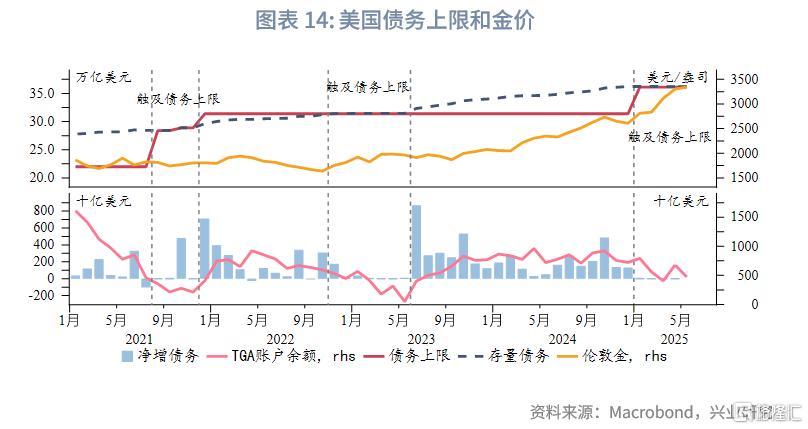

“美丽大法案”最重要的两项内容是将2017年减税永久化,同时提高美国债务上限。减税永久化将使得美国财政状况进一步恶化,财政负担将显著加重。根据智库Tax Foundation的测算,减税永久化将使得未来10年美国财政赤字增加4.6~5.4万亿美元,按此计算美国财政赤字率将突破10%,远高于目前国会预算办公室(CBO)预测的6%左右。未来美元体系将面临更加严峻的挑战。此前我们已经指出,金价与美国政府杠杆率高度相关。近期而言,预计“美丽大法案”将在8月美国财政部资金耗尽前在参议院通过,随着债务上限提高,美国政府杠杆率抬升,金价中枢也将上移。法案通过前的这段时间便是布局做多黄金的窗口期。

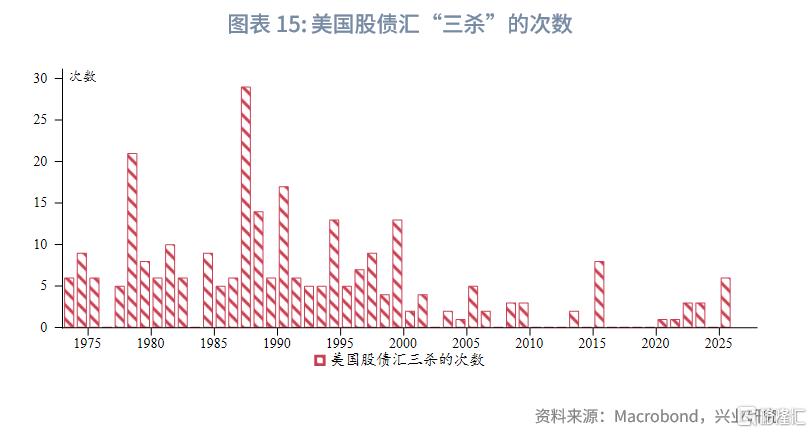

出于对美国财政前景的担忧和美元体系的质疑,今年美国市场已经多次上演股债汇“三杀”。我们根据统计规律,定义美国股债汇“三杀”为同时满足以下条件:单周内标普500、美元指数的累计跌幅分别超过1%、0.6%,美债10Y收益率上行幅度超过7bp。今年尚未过半却已是2000年后出现次数第二多的年份。

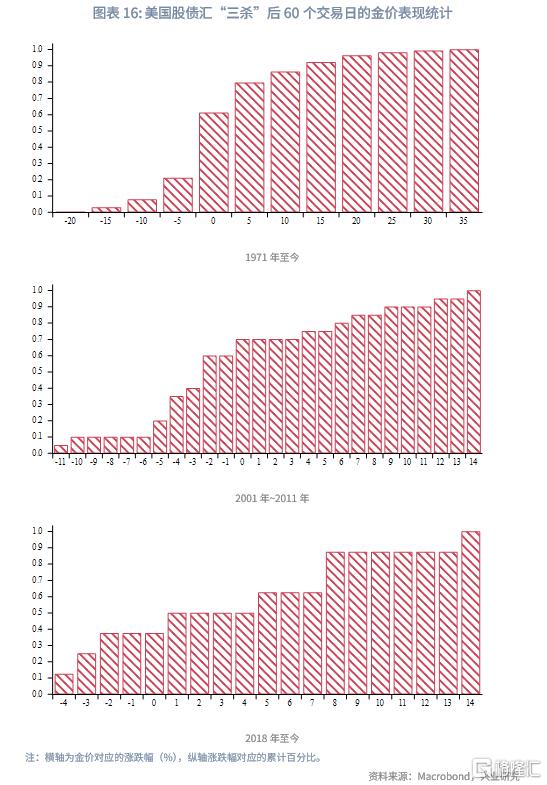

历史上“三杀”行情出现后的金价表现如何?我们统计了自1971年以来“三杀”后未来60个交易日(约1个季度)的金价累计涨幅。从全样本看,“三杀”后1个季度金价上涨的概率并不算高,只有近40%。在2001年至2011年的牛市中,“三杀”后1个季度金价上涨的概率仅30%。2018年进入本轮牛市以来,“三杀”后1个季度金价上涨的概率超过了60%。可见当前“三杀”行情的特殊性,其反映了市场对于美元体系的质疑达到1971年后的高峰。从涨跌幅而言,当“三杀”行情出现后,金价一个季度的累计跌幅多在5%以内,最大为10%~20%。因此,即便“三杀”行情不一定能够大幅提振金价,但金价下跌的空间却也有限。今年4月“三杀”后的黄金最大跌幅一度达到10%,目前看多黄金已有较充分的安全缓冲。

2.2 持仓端现利好消息

4月30日世界黄金协会发布的供需报告显示,第一季度机构客户对于继续购入黄金出现了一些顾虑,这个在CFTC黄金持仓净多自3月中旬后持续下降中也有体现,而偏散户投资者为主的黄金ETF则受到追捧,市场情绪较为亢奋。这一对比正是我们认为4月之后金价可能出现明显调整的原因。

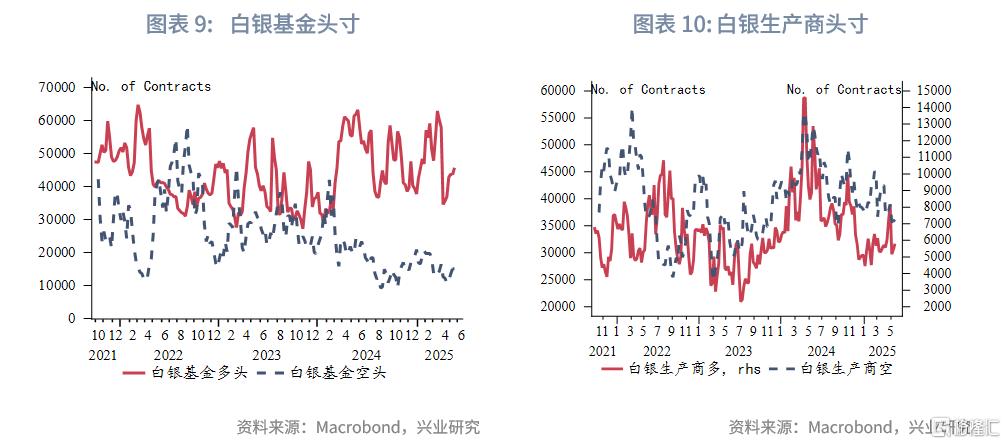

随着4月22日之后金价的调整,特别是5月14日至15两日的快速杀跌,市场恐慌盘涌出,当前黄金市场参与者结构方面出现了一些利好的转变。4月29日至5月13日期间,黄金基金多头降幅明显放缓,空头也持续小幅减仓,表明跟随金价下跌基金并没有主动做空意愿。5月14至5月20日的CFTC数据显示,当周黄金基金多头开始增仓,空头继续减仓,黄金基金净多自3月中旬下滑以来首次出现周度增仓,专业投资者开始增持。而与此同时,4月22日之后黄金ETF连续5周净流出,“全球最大黄金ETF(SPDR)单日流出12.7亿美元,创2011年以来新高;国内黄金ETF三天净流出超30亿元,韩国“1克金条”单日抛售量超30万件,散户陷入“多杀多”困境”等消息发酵于网络。专业投资者3月中旬至4月底持续降低净多头寸、4月底至5月中旬观望后,5月中旬以来基金净多首次增持,且同时散户投资者仍在减持,这一差异化态度具有较强的看多意义。4月22日开始黄金进入震荡调整波段,未来几周继续逢低增持或定投买入。

2.3 黄金当前估值

2.3.1 风险溢价

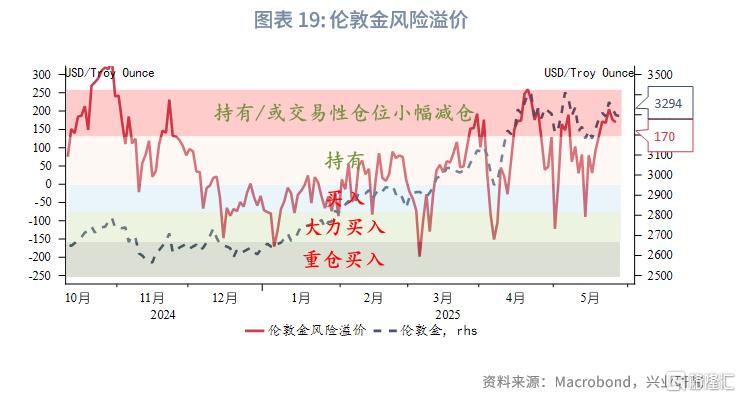

5月黄金估值频繁在合理和高估间切换,也正对应了黄金的震荡行情。

2.3.2 持仓分化度

黄金持仓分化度回升至9.07。

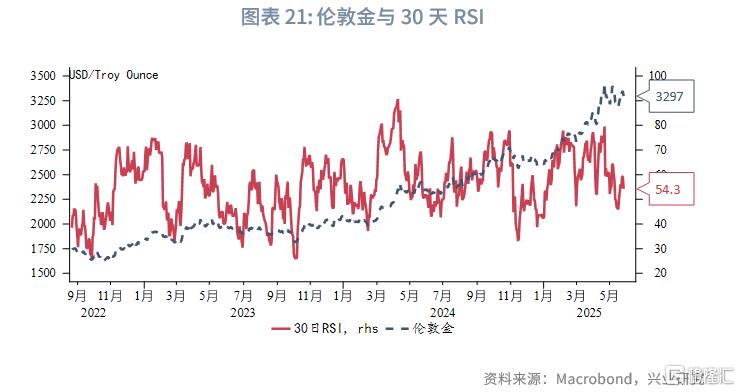

2.3.3 技术摆动指标

RSI回落至54.3。

根据前文的分析,伦敦金价格的偏离度监测指标汇总如下:

三、交易策略

3.1 趋势策略:布局做多黄金窗口期

黄金市场旺盛的看多情绪得到了一定程度的消化,专业投资者加仓、散户投资者抛售的组合提供了黄金较好的建仓窗口。预计“美丽大法案”将在8月美国财政部资金耗尽前在参议院通过,随着债务上限提高,美国政府杠杆率抬升,金价中枢也将上移。预计黄金的震荡调整行情仍将持续数周,法案通过前的这段时间便是布局做多黄金的窗口期。

伦敦金关注3400、3500美元/盎司阻力位,支撑位3200、3150美元/盎司。黄金T+D关注800、830元/克附近阻力,支撑位750、730元/克。

伦敦银初步支撑32.5、31.5美元/盎司,上方阻力34、34.5美元/盎司。白银T+D初步支撑8000、7800元/千克,上方阻力8300、8500元/千克。

3.2 比价策略:

金银比向下修复动能有所减弱。

3.3 套利策略:

理论上黄金内外盘价差仍有回落空间。

注:本文来自兴业研究发布的《“美丽大法案”通过前的做多黄金窗口期——2025年6月贵金属走势前瞻》,报告分析师:张峻滔、付晓芸、郭嘉沂