历经三次递表、两次折戟后,5月30日,手回集团在港交所上市。上市首日开盘即跌破发行价,收盘暴跌18%至6.61港元/股,今日总成交额1.52亿港元。

低迷表现与港股大市形成呼应。截至收盘,恒生指数跌1.37%,科技股成重灾区,阿里巴巴、哔哩哔哩等公司股价跌超3%,市场风险偏好显著收缩。消息面上,美国上诉法院恢复实施特朗普政府关税政策,本轮下跌或是受外部政策冲击和市场整体情绪的影响。

但在连续两年亏损、对赌协议即将到期及早年管理层内讧风波等多重挑战下,手回集团后续该如何说服市场,仍待观察。

资本冷遇:18%跌幅背后的市场疑虑

手回集团今日开盘每股报7.5港元,较上市价8.08港元低7.2%。抛压迅速涌现,不到一小时跌幅扩大至17%,触及6.7港元/股。尽管盘中小幅反弹,但股价始终未能重返发行价,收盘价更是创下当日新低,跌超18%,报6.61港元。

尽管市场整体情绪低迷拖累保险科技板块,但手回集团领跌,表现远逊于大盘。公开数据显示,科网股普遍收跌在5%以内,保险板块下跌0.46%,除手回集团外,表现最差的成分股众安在线因大股东高位套现重挫逾8%。在此背景下,手回集团上市首日即暴跌18%,投资者对其高度依赖保险中介佣金的商业模式投下的“不信任票”,或是破发主因。

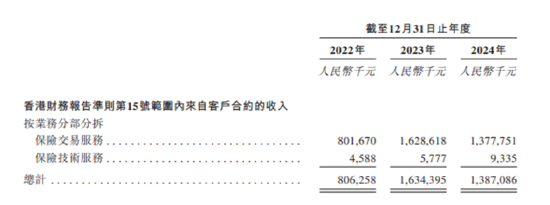

从招股书中不难看出,虽然以“科技赋能”为标签,手回集团本质上是一家通过返佣和佣金收入来获取利润的保险中介服务提供商,其收入主要来源于保险佣金。公司承诺,此次IPO募集资金约60%资金拟用于优化销售网络与研发。但值得注意的是,其研发费用率常年低于4%,销售费用率高达9%-12%。销售费用高企主要是由于其商业模式本质上是流量倒卖,手回集团的广告费用率约为同行10倍有余。以2023年为例,手回集团向自媒体支付的渠道推广费达5.03亿元,占营收30.78%,同期行业头部企业慧择的广告营销费仅占营收2.59%——两者相差近12倍。

而现有资料显示,公司依赖的保险佣金模式正遭遇双重夹击。一方面该模式面临政策的“紧箍咒”,2024年“报行合一”政策实施,长期寿险佣金率从31.7%锐减至21.5%。受此影响,手回集团营收2024年骤降15%至13.87亿元。另一方面,保险巨头“去中介化”,中国平安等险企自建线上平台,直接挤压中介生存空间。

手回集团“烧钱换流量”的故事能走多远,还需市场来检验。

流血上市:对赌倒计时90天与1.13亿现金的生死时速

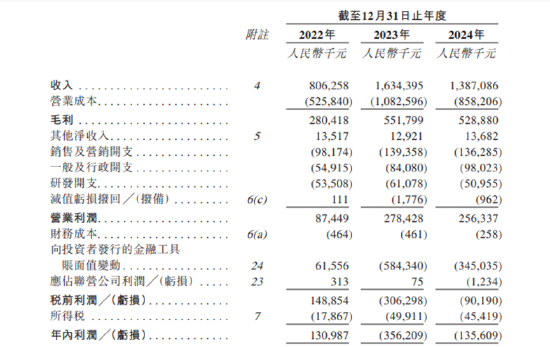

自2015年成立至今,手回集团已完成了五轮股权融资,投资方包括红杉中国、经纬创投、信天创投、天士力资本、歌斐资产等,估值在短短6年间暴涨60倍。然而,从财务数据来看,公司2023年净利润为-3.56亿,2024年仍亏1.36亿,近两年累计亏损近5亿元,与一级市场追捧的盛况形成讽刺对比。连亏两年,手回集团为何急于上市?

招股书显示,此次IPO本质是资本退出的“逃生通道”。在2018-2023年的多轮融资中,手回集团与红杉、经纬等机构签有对赌协议,倘若公司未能于2023年底前完成合资格上市,境内融资投资者有权要求集团赎回其股份。但对赌协议到期之时,手回集团连招股书都未递交。于是,2024年1月2日,手回集团又与部分投资者签署了股东协议,将上市最后期限延至2025年9月30日——若届时未上市,包括红杉雨澄、经天纬地、西藏聚智、歌斐资产等在内的投资方享有撤资权,这将触发高达1.35亿元的股份回购义务。而公司账上现金仅1.13亿元,流动性危机一触即发。

即便现在上市成功,资本困局仍未解:一来,手回集团连亏两年,盈利模式陷入困境;二来,破发导致早期投资者浮亏,可能加剧抛压。

治理隐忧:从“抢公章”闹剧到罚单不断的信任裂痕

市场信心不足更源于公司治理的“黑历史”。2020年5月,创始人徐瀚与光耀爆发控制权争夺战。徐瀚在朋友圈控诉光耀“趁其滞留香港期间夺权”,上演“抢走公章、营业执照”的戏剧场面。尽管双方当天宣称“误会解除”,徐瀚仍于半年后以5120万元转让股权出局。

此外,手回集团及其子公司近年来多次因违规行为受到监管处罚。2020年,小雨伞保险因向投保人提供保险合同约定之外的利益,被天津银保监局警告并罚款12万元,时任董事长光耀因此受到警告,并被罚款4万元;2023年,创信保险销售因未按规定使用银行账户、部分互联网人身保险业务不符合监管要求、未按规定建立或管理业务档案等问题,被深圳监管局警告并罚款5万元,时任总经理黄龙也受到警告,并被罚款3万元。

以上违规行为暴露手回集团在内控管理方面的不足,或加剧投资者对内部控制与合规能力的担忧。

手回集团虽登陆港股,却难掩资本退潮下的价值拷问。今日破发,既是对单一佣金模式的否定,也是对资本催熟创业的反噬。上市不是终点,而是新一轮生存考验的开始。当6.61港元的股价击穿发行底线,手回集团要讲给市场的故事,才真正开始。

责任编辑:郝欣煜