(转自:浪哥财经)

先看一组数据。

由于需求疲软,2023年全球半导体市场陷入沉寂,当年行业增速为-8.2%。

后面折叠屏手机等新品的推出,加之端侧AI设备放量、汽车电子等领域的发展,2024年全球半导体市场规模冲上6269亿美元,创下历史新高,同比增速达到19%。

上面是半导体的行业数据,转到公司层面看。2024年中芯国际实现营收578亿元,同比增长29.44%,公司的营收增速明显快于行业增速。

在台积电、联电等代工厂中,中芯国际也是2025年一季度为数不多的、营收实现正向增长的公司。

中芯国际采用Foundry模式,来确保企业效能的最大化,根据全球各晶圆代工厂公布的2024年销售额情况来看,中芯国际位居全球第二、内地第一。

作为全球领先的晶圆代工厂,对于中芯国际,需要多留心这几个数据。

1.晶圆产量

作为晶圆大厂,晶圆产量、价格变化的重要性不必多提。

在2023年,中芯国际8英寸标准逻辑晶圆产量为586.7万片。2024年提升至846.3万片,实现不小增长,同期产销率高达94.8%,基本接近满产满销。

价格上的变化就很有意思了。

数据显示,虽然公司价值量更高的12英寸晶圆,收入占比在提升,2023-2024年从73.7%提升至77.3%。但是,受晶圆代工竞争加剧影响,单片晶圆平均售价有所下降,同一时间段内从6967元下降至6639元,略微有所下降。

2.固定资产变化

中芯国际自2020年上市以来,基本一直走在扩产的道路上。

2020年公司固定资产/总资产的比例只有25.13%,到2024年已经增长至32.13%。同一时间段内,中芯国际固定资产数额也从514.2亿增至1135.5亿。

扩产是行业趋势不可阻挡,国内华虹集团、长江存储等多个晶圆厂均有扩建计划,当然中芯国际2024年晶圆价格下降也跟这个有关。

进一步看,中芯国际在深圳、天津等地均有12英寸晶圆项目在建。截至2024年底,在建工程这一块,公司已经猛砸了882.8亿元。

3.稼动率

与产销率有所不同,稼动率=开工设备数/总设备数×100%,简单理解成开工率也可以。

2024年一季度,中芯国际稼动率还在80.8%,到年底已经增长至85.5%。在2025年一季度,公司稼动率更是达到89.6%,可见下游需求的旺盛。

“重资产、重技术、重资金”,是晶圆厂的三大特点。

晶圆制造工艺复杂,涵盖“晶圆加工-氧化-光刻-刻蚀-薄膜沉积-互连-测试-封装”等诸多环节。

制作过程中,不仅要在水平方向上,增多图案来提升存储密度;在垂直方向上,也需要解决高深宽比和刻蚀均匀性的问题。对技术、设备要求都很高,与IP设计、EDA设计环节相比,资金投入量要大很多。

较大的固定资产与资本开支,虽然能为公司筑起高高的进入壁垒,将潜在竞争者挡在门外。

但是,半导体行业技术迭代快,单条产线不论是否开工,折旧都要照常进行,带来减值风险。如果产能开工率不及预期,该生产基地当期的折旧摊销额>创造的利润值时,就会影响到公司的利润表现。

倘若产品下游需求旺盛、设备稼动率高,这种情况发生的概率就会小很多。

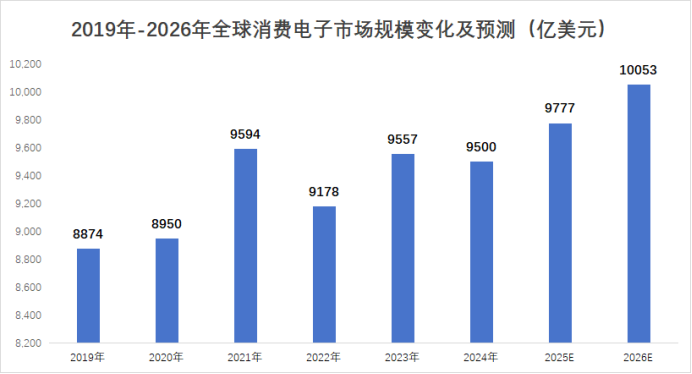

从主营业务构成看,2024中芯国际晶圆产品主要流向消费电子(37.8%)、智能手机(27.8%)、电脑与平板(16.6%)等领域。

消费电子市场正在复苏,预计在2026年,全球消费电子市场规模可突破万亿美元。

另一边,汽车电子的芯片去库接近尾声,汽车电动车进程还在推进,可穿戴设备也方兴未艾。据预测,2025年全球半导体市场,或将再次出现40nm及以上芯片短缺的情况。

这样来看,后续晶圆需求量与使用量仍将上升,想必晶圆代工的订单也不会太少。

当然,为了更好承接下游市场的需求,中芯国际一直走在技术进步的路上!

目前,公司正在28纳米超低漏电平台、65纳米射频绝缘体硅工艺平台、0.18微米嵌入式存储工艺车用平台等领域加大技术研发,以便更好地切进AIoT、智能手机、车载芯片等市场。

2024年末公司共获得约1.4万件专利授权,其中发明专利高达1.2万件。

不过,在最后我们还有一个疑问,前面提到公司在深圳、天津的多个地区扩产,中芯国际近年来固定资产和在建工程增长得也比较快。

扩产需要钱,钱从哪来呢?

一般来说,会先投入自有资金。

如果自有资金的投入不够,公司还需要向银行等金融机构借款或者募集资金。向外界借款后,企业就会形成负债,中芯国际也不例外。

2024年报显示,中芯国际有息债务的总额,已经达到833.62亿元。

八百多亿的有息负债,真不是小数目,偿债也成了一个问题。理论上讲,公司现金类资产>有息负债时,不用过于担心其债务情况。

除了货币资金外,现金类资产还包括交易性金融资产、一年内到期的非流动资产、其他非流动资产(长期定期存款及其保证金)。

有息负债减去公司现金类资产后,计算下来中芯国际仍有242.05亿的净债务。这个数额并不算小,公司颇有放手一搏的意味。

“舍小我,为大我。”

扩产虽然给中芯国际的经营带来一定风险,但是,当下国产替代的进程不可阻挡,公司作为国内晶圆制造环节的中流砥柱,已主动扛起属于自己的那一面大旗!