日本央行行长植田和男丝毫不掩饰他准备继续加息的意图。近期的CPI数据给出了原因——通胀率一直远高于央行2%的目标,且高于市场普遍预期。通胀的超预期上涨已经无法再单独用日元疲软来解释。价格压力加剧正变得更加普遍。日本央行偏爱的直方图显示,价格分布明显向通胀一侧转移。

据研究预计,日本央行将在6月16日至17日的政策会议上维持利率不变,重点关注其对削减购债计划的中期评估。但预计,通胀形势的发展将促使央行考虑在7月份加息,届时季度报告将为其重新评估政策路径创造机会。

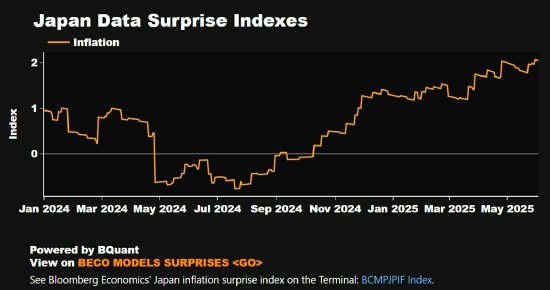

通胀接连高于预期

自3月份以来,通胀走势一直呈高于预期的态势。若是央行的预测能力与市场经济学家大致相当,那么央行可能也感到有些措手不及。

研究显示,日本通胀意外指数自2025年以来持续稳步攀升。

通胀高于预期的原因是新鲜食品和大米价格飙升、东京租金上涨以及劳动力成本和投入成本上升导致的大范围价格上涨等因素共同推动的。

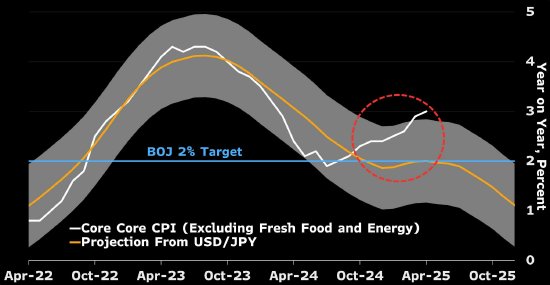

日元汇率不再能解释CPI上涨的原因

注:核心-核心CPI预测基于使用美元/日元汇率的2度阿尔蒙滞后模型,滞后时间为27个月,采用AIC信息准则。预测区间代表±两个标准差。

自2022年以来,日本通胀形势的发展在很大程度上与日元贬值向进口价格传导有关。但如今情况已大不相同。

图表显示了将不包括生鲜食品和能源的核心—核心CPI通胀率与日元兑美元汇率的历史走势联系起来的模型预测。模型表明,直到去年,汇率对于通胀具有很强的预测能力。但近期的数据表明,与仅基于汇率走势的模型预测相比,实际通胀走势明显偏向上行。

原因可能是什么?大米价格上涨的溢出效应、2024年春季薪资谈判后创纪录加薪(2025年加薪幅度甚至更高)的传导效应,以及随着家庭越来越将通胀视为新常态,各行各业也越来越愿意提高产品售价。

通胀加剧为央行进一步削减政策刺激力度提供了更大空间,同时央行对于日元走强可能导致政策减码偏离轨道的担心也不像之前那么强烈。

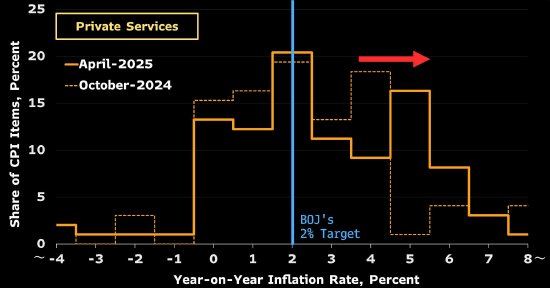

央行直方图显示两个峰值,传递一个信息:通胀压力在加剧

日本央行希望通胀率稳定在2%左右——简洁、只有一个峰值的直方图。但其衡量私营服务价格通胀(不包括租金)的常用图表显示的情况远不止于此。主要峰值仍在2%附近,但第二个峰值已开始在右侧形成。这暗示着高于目标的价格压力将进一步增强。

4月是许多企业在新财年开始调整价格的关键月份,4月份CPI数据显示,与六个月前相比,更多服务项目的价格涨幅超过2%。

最新数据显示,通胀压力不只是保持稳定,而且在更广泛的服务领域也呈现上升势头,更多服务业部门的通胀率超过2%。这无疑会给植田和男更多思考的理由。

责任编辑:陈钰嘉