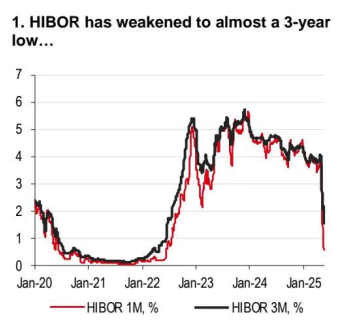

智通财经APP获悉,最近这几天,香港银行同业拆息隔夜HIBOR急跌,已经趋近于0。其他区间段的港元银行同业拆息也处于约三年低点。这在很大程度上与港元与美元的挂钩有关。港元属于联系汇率制度下的货币,香港金管局作为央行,将汇率管理在 7.75 至 7.85 的狭窄区间内。一旦港元接近挂钩区间的边界,香港金融管理局(HKMA)就会进行干预,通过卖出港元(当港元走强时)或买入港元(当港元走弱时)来防止其过强或过弱。这会改善或降低银行体系的流动性,最终影响同业拆借利率。

(图片来源:香港银行业公会)

1.HIBOR 已跌至近三年低点...

(图片来源:汇丰研究)

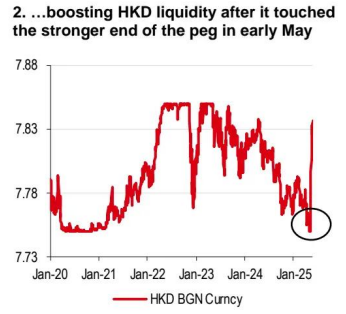

2.在 5 月初触及挂钩区间的较强端后,提振了港元流动性

(图片来源:汇丰研究)

这在很大程度上与港元与美元的挂钩有关。港元属于联系汇率制度下的货币,香港金管局作为央行,将汇率管理在 7.75 至 7.85 的狭窄区间内。一旦港元接近挂钩区间的边界,香港金融管理局(HKMA)就会进行干预,通过卖出港元(当港元走强时)或买入港元(当港元走弱时)来防止其过强或过弱。这会改善或降低银行体系的流动性,最终影响同业拆借利率。

今年以来,中国内地经济复苏的迹象、IPO 活动的回升以及通过沪深港通(南向)来自中国大陆的持续资金流入,改善了风险情绪,创造了对港元的强劲需求。

而关于5月初港币需求激增的主要原因,业内人士判断可能包括:1)全球资产配置再平衡,包括南下资金在内的全球资金流入港股市场;2)多只新股计划港股上市,认购资金进入香港;3)上市公司分红于5-6月开始,公司要提前准备港币。

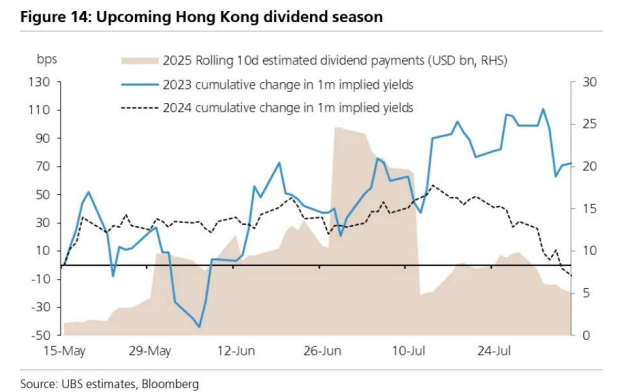

(图片来源:UBS。在过去两年中,股息季往往在 6 月至 8 月左右达到高峰。2025 年的情况类似。在此期间,在香港上市的海外或内地公司需要储备港元用于股息支付,这给港元汇率和银行同业拆借利率带来上行压力)

这将港元推向了 7.75-7.85 挂钩区间的较弱端——7.75港元兑1美元的“强方兑换保证”。

香港金管局按照联汇制度从市场买入美元、沽出港元,加大了港元的抛售力度,银行体系总结余相应上升,港元流动性增加,拆息相应回落。在过去的两周,干预导致银行体系流动性激增,总结余从约 450 亿港元升至 1700 亿港元。这也导致了5月HIBOR 的急跌,1 个月期HIBOR暴跌至 0.6% 左右;隔夜HIBOR来到0.02%的位置,趋近于零。

一,HIBOR 的大幅下跌对香港股市意味着什么?

与其他亚洲市场相比,香港股市对利率变动更为敏感。这是因为银行和房地产等利率敏感型行业在市场中占很大比重。历史告诉我们,低 HIBOR 利率可以对香港股市产生有意义的支撑。

此外,低的HIBOR将直接影响投资者的港股融资成本。不少券商港股融资采取利率浮动制,例如,参照1星期H利率,融资利率采用H+*%。HIBOR新低,参与港股打新孖展的投资者的资金成本就越低。

正如前文所说,HIBOR 大幅下跌的背景是全球资产配置再平衡。如果把HIBOR、港币和港股之间的循环简化,那就是:南向资金+外资涌入导致兑换港币需求增加,港币升值,然后金管局干预大规模注入港币,HIBOR下跌。

全球投资咨询公司剑桥联合公司 (Cambridge Associates) 表示,全球投资者正在重新评估其以美国为主的投资组合,并关注中国香港和中国内地被低估的股票,以在地缘政治紧张局势中“提供防御”。全球资金流入中国股市的“涓涓细流”或将汇成“洪流”。

知名经济学家洪灏在一场在线演讲中预判,在接下来的几年里,如无意外的话,我们都会看到美元的走弱;美元和美债不再是一个避险资产,美元变成了风险资产。在这种形势下,中国的A股、港股反而变成了避险资产,资金还会涌入港股。

二,HIBOR 较低的其他后果是什么?

HIBOR 的持续下跌可能会给银行以及高度依赖利息收入的公司的收益带来压力。

因为银行间利率降低挤压了银行的利润率和收益增长。

汇丰的银行业团队称,如果 HIBOR 持续下降 1 个百分点一年,每股收益(EPS)将下降 10%。但这些银行在资本比率方面有足够的缓冲,随着贷款增长可能回升,应该几乎没有削减普通股股息或进行股票回购的风险;中银香港(02388)今年的股息收益率应该达到 6% 左右。

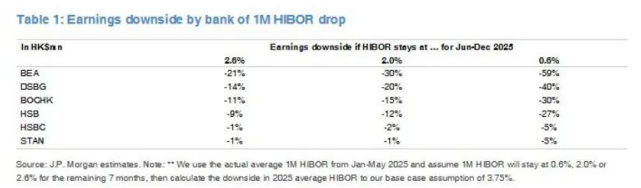

摩根大通亚太金融研究联席主管 Katherine Lei 撰写了一份非常实用的报告,也探讨了近期港元银行同业拆息暴跌及其对所覆盖银行的影响。

他重新进行了此前发布的净利息收入(NII)敏感性分析,以展示港元银行同业拆息在 6 月至 12 月期间平均维持在 2.6%/2.0%/0.6% 水平时股东收益的潜在下行情况 。

港元银行同业拆息 1 个月期下跌对各银行收益的下行影响(单位:亿港元)

(图片来源:摩根大通)

他的分析表明,在三种情景下(下半年1M Hibor降至2.6%、2.0%、0.5%的情境下),尽管汇丰银行HSBC(00005)和渣打银行STAN(02888)的收益下行幅度为个位数百分点(见上图的倒数两行),但对对香港本地银行的影响更为显著。

另外,利息收入是像信和置业(00083)这样的公司收入的关键组成部分。据汇丰的房地产分析师称,2024 年利息收入占其核心收益的 25%。这使得像信和这样的公司更具防御性。然而,HIBOR 的下降也会影响这类公司的收益(见汇丰报告《日益增长的收益压力》,2025 年 5 月 28 日)。

小摩的Katherine提醒注意的是,欧洲投资者从欧洲视角出发,对英国 - 亚洲银行在港元银行同业拆息风险方面的反馈更为谨慎。

三,较低的 HIBOR 是香港房地产市场的重要驱动因素吗?

没错。与银行业相反的是,对香港商业房地产而言 ,较低的 HIBOR 有所帮助。

香港的住宅市场正在慢慢稳定,而租金一直在稳步上升。加上租金上涨和利率下降,潜在的正 carry(租金收益率与实际抵押贷款利率之间的差额)的出现可能会鼓励潜在买家购买新房。随着 HIBOR 和储蓄利率的大幅下降,随着购房者重新设定他们的抵押贷款利率预期,住宅房地产市场应该会得到更多的支持。另外,随着股市复苏的推进,这也可能产生强烈的财富效应,对香港住宅市场产生积极影响。

另一方面,零售和写字楼市场继续面临不利的宏观条件的挑战。零售租金已经下跌,一些高端商场不得不重新考虑他们的策略,较低的利率也有可能并不足以抵消需求疲软的影响。

四,低利率会持续吗?

大概率会。

小摩的经济学家现在认为,港元银行同业拆息可能会持续低于趋势水平,港元银行同业拆息与美元隔夜指数掉期利率(SOFR)之间的差距在未来数月而非数周内可能超出正常范围 。

汇丰经济学家也认为会。他们指出,到目前为止,市场对 HIBOR 下跌的反应喜忧参半。投资者没有惩罚银行,可能是银行提供了高股东回报。然而,他们奖励了像新鸿基地产这样的开发商。在汇丰来,这反映了投资者对香港股市的乐观看法以及市场提供的价值。简而言之,这已经超越了 HIBOR 的下调,转而继续更多地关注中期因素。

汇丰银行经济学家预测,短期内,HIBOR 可能会上升。套利交易、季节性流动性需求以及港元兑换区间弱侧可能被触发,这表明 HIBOR 可能会出现一些正常化,意味着利率可能会上升。值得注意的是,美元与港元的货币市场利差已经扩大,套利交易可能将美元 / 港元推向 7.85,促使香港金管局进行干预。这可能会减少流动性并推动 HIBOR 上升。因此,在短期内,HIBOR 的正常化可能会导致市场回落。

瑞银外汇交易策略师表示,外汇方面,除了流行的买入 7.8-7.85 区间看涨期权的套利交易外,另一个策略是在金管局干预、流动性收紧后,通过 “支付远期利率曲线溢价”(pay forward curve)交易捕捉 HIBOR 回升的预期。随着 HIBOR 正常化,整条利率曲线将上移,前端(如 1 周对 3 个月)的利差交易更直接。

然而,从长远来看,预计 HIBOR 将低于前几年的水平。美联储仍在降息的道路上(汇丰预计 2025 年美联储还会有三次降息),这意味着 HIBOR 将走低,这对香港市场来说是个好消息。强劲的南向资金流动和香港充裕的流动性也将继续会对 HIBOR 施加下行压力,并扭曲美港利差。

五,当前投资者情绪有多强?

通过沪深港通(南向),中国内地投资者日益成为香港本地股市的大投资者。最近几周来自中国大陆的资金流入有所放缓,但这是暂时的,是持续的财报季的结果。

汇丰认为,中国内地家庭将继续增加对香港的投资。与香港一样,他们在银行也有大量现金,中国内地的存款也达到了创纪录的 22 万亿美元——如果其中只有一小部分配置到在香港上市的股票,这可能会导致大量资金流入。

这部分解释了为什么自 2024 年 9 月以来,通过沪深港通(南向)流入香港的资金超过 1200 亿美元。这使所有相关的互联网股票(阿里巴巴、腾讯等)和高股息率的公司(中国移动、中国银行等)受益,但也有一部分资金流入了香港本地公司。

六,如何最好地利用股票机会?

汇丰看好预示经济增长复苏和稳定现金回报的行业。

像友邦保险这样的香港公司已经宣布了大规模的股票回购。目前市场的平均股息收益率为 5%,股票回购又增加了 0.8%,使总现金回报率接近 6%。银行、保险和公用事业提供了稳定的股息收入前景,并且可以在低收益率环境中重新定价。最近的香港房地产开盘受到了良好的欢迎,香港住宅开发商应该会从需求改善中受益。

瑞银指出,股票方面,随着 AH 溢价收窄,外资核心持仓的高流动性 H 股更受青睐。从溢价压缩空间和历史估值看,中国建设银行(00939)值得关注,当前 AH 溢价仍高达 132%。

较低的银行间利率可以进一步支持对 IPO 的需求,这对港交所(00388)来说也是个好消息。

经过多年的低迷活动,今年到目前为止,香港交易所的 IPO 总共筹集了 98 亿美元,是世界上任何交易所中最大的。这是去年筹集资金的八倍,也是自 10年来首五个月中第二高。

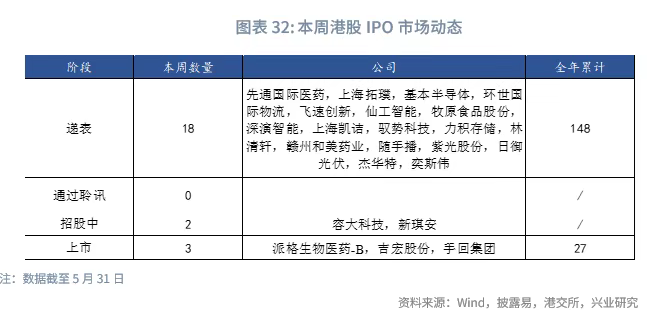

而且未来的 IPO 管道是三年来最繁忙的,见下图。

(图片来源:兴业研究)

有机构估计,根据目前的速度,今年 IPO 筹集的资金可能超过 170 亿美元。