文 | 《BUG》栏目 罗宁

截至昨天,泡泡玛特的市值已突破3000亿港元。另一家中国玩具公司——北京乐自天成文化发展股份有限公司(以下简称“52TOYS”),打算“乘风”赴港IPO。

据灼识咨询报告,按2024年中国GMV计算,52TOYS是中国第二大多品类IP玩具公司。这家成立2015年的公司,目前拥有超过100个自有及授权IP,其中蜡笔小新、猫和老鼠等为最受欢迎的授权IP,猛兽匣变形机甲系列、胖哒幼(Panda Roll)熊猫系列以及Sleep系列为自有IP系列中较受欢迎的系列。

尽管52TOYS在2024年收入达到6.3亿元,营收同比增长68%,但其净利润增速仅12%,远低于同行。而毛利率也从58%下滑至52%,在热度高涨的IP玩具行业,这样的数据并不突出。

值得注意的是,其64.5%的收入都来自授权IP,且自有IP占比逐渐走弱。行业专家普遍认为该模式暗藏隐患,称一旦失去授权,其既有市场份额将被新获授权的同行所占据。

此外,经过资本运作,52TOYS创始人陈威及其合伙人已共计套现5773.19万元。

高管套现近6000万

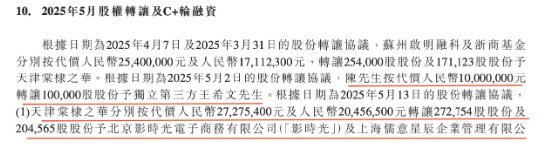

就在递交招股书前不久,5月13日,万达电影子公司影时光及关联公司中国儒意子公司儒意星辰突击入场,以受让部分股东现有股份及增资认购的形式,投资总计1.44亿元,合计拥有52TOYS 7%的股份。至此,52TOYS也完成了C+轮融资。

多轮融资与股权转让后,52TOYS的股权集中度并不高。据招股书介绍,截至最后实际可行日期,CEO陈威等作为一致行动人合计持有52TOYS约36.81%的股份,陈威的妻子曾丽辉作为天津棠棣之华的普通合伙人,持有0.25%的股份,上述众人构成一致行动人关系,为52TOYS最大股东。

而在招股书之前的儒意1.44亿元投资中,陈威就通过卖老股直接套现了1000万元,同时,陈威等也通过天津棠棣之华的合伙人持股平台又分别套现了2727.54万元及2045.65万元,因此,陈威及其合伙人共计套现5773.19万元。

此外,根据招股书,苏州启明融科持股10.67%,中金文化消费基金持股10.65%,前海投资持股8.9%,国中基金持股7.24%苏州博祥持股5.19%,其他股东持股20%。值得一提的是,篮球明星易建联家族也参与了乐自天成的投资,持股0.51%。

据52TOYS招股书援引灼识咨询报告,2020年至2024年,以GMV计,中国IP玩具市场是全球IP玩具市场中增长最迅速的区域之一,规模从486亿元增至756亿元,预计在2029年进一步增至1675亿元。不过,从招股书数据来看,52TOYS尚未展现出实力。2022年至2024年,52TOYS收入从4.63亿元增至6.30亿元。这一收入规模在热度高涨的IP玩具行业里算不上突出。

作为对比,2024年,泡泡玛特全年营收规模130.38亿元,仅LABUBU所在的IP THE MONSTES系列营收就高达30.4亿元。另外,定位于泛娱乐产品的卡游全年营收突破了100亿元;而IP潮玩品牌布鲁可年营收规模在22.41亿元。

不仅如此,曾被市场视为52TOYS最大竞争对手的TOPTOY同样表现亮眼。这家2020年成立、背靠名创优品的潮玩品牌,2024年营收已达9.8亿元,并对外释放拆分上市信号。

在收入增速方面,52TOYS也有些“掉队”,2022年至2024年,52TOYS收入年复合增长率为16.7%,远低于同期卡游55%的年复合增长,更与布鲁可超150%的年复合增长差距显著。这也或意味着,52TOYS在IP玩具行业的竞争力正面临考验。

三年累计亏近2亿

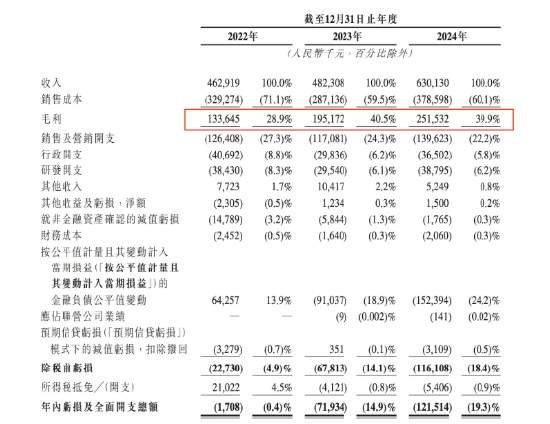

据招股书,52TOYS在2022年—2024年营收分别是4.63亿元、4.82亿元、6.3亿元,复合年增长率为16.7%;年内亏损及全面开支总额分别为170.8万元、7193.4万元、1.22亿元。这意味着自2022—2024年,52TOYS三年共计亏损1.95亿元。

此外,2022年—2024年,其毛利分别为1.34亿元、1.95亿元和2.52亿元,整体毛利率分别为28.9%、40.5%、39.9%,公司自有IP产品毛利率较高,在36%~47%之间,授权IP的毛利率在27%~42%之间。对比之下,作为潮玩IP公司的泡泡玛特2024年毛利率为66.8%,另外一家布鲁可整体毛利率为52.6%,可以看出,52TOYS的毛利率和竞争对手存在明显差距。

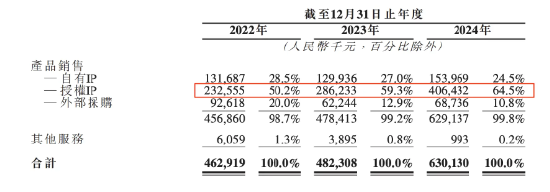

若深究其中原因,一方面是由于52TOYS的自有IP仍较弱势。2022—2024年,授权IP产品为52TOYS带来的收入分别为2.32亿元、2.86亿元、4.06亿元,在总收入的占比为50.2%、59.3%、64.5%,而自有IP的营收占比分别为28.5%、27.0%和24.5%。可以看到,依赖于授权IP的情况呈现不断增长,自有IP反而逐渐走弱,而其中,仅蜡笔小新这一授权IP就创造了超过6亿元的GMV。

并且,靠授权IP支撑的52TOYS需要不断续约头部IP来维持收入。2022年、23年及24年,52TOYS支付给IP的授权金分别为3377.3万元、2321.8万元及4575.5万元,三年已花费超过1个亿。并且,52TOYS的授权IP大部分都不是独家获得授权,根据招股书,其独家获得授权的IP仅有Pouka Pouka。

另一方面,其依赖于经销商而非直营门店。招股书显示,截至2024年底,52TOYS在中国和海外分别有336家和90家经销商,但品牌直营店在国内仅有5家。2022—2024年,来自经销商的收入分别为3.08亿元、3.0亿元和4.21亿元,分别占总收入的66.7%、62.1%和66.8%。52TOYS指出,自身对于经销商控制有限,经销商可能无法一直遵守相关法律法规,也可能在没有官方监督的情况下向次级经销商销售商品,并且还可能出现经销商之间的价格竞争,这些都会对其经营业绩和财务状况产生不利影响。

授权IP藏隐患

陈威曾明确表示“不想做泡泡玛特第二”,在品牌定位上52TOYS要做“收藏玩具”。

行业分析师张书乐认为,该品牌依然没走出帮别人造玩具的框框。本质上52TOYS和泡泡玛特的运营逻辑并无不同,都是借用拥有较大影响力的IP去衍生周边产品。他指出,由于此前国内二次元周边市场荒漠化,基本是被海外正版高价潮玩和国内盗版低质仿品切割。因此,也让两家公司成功扩张了市场。但这个市场扩张是建立在授权IP之上的,且产品自身并没有技术上的护城河,一旦失去授权,则很可能既有市场被新获授权的同行所占据。

在张书乐看来,52TOYS有了来自万达的资源投入,将不再限于动漫,影视IP的市场更广、受众更多,且一直在国内没有太多开发,其想象空间更大,仅粉丝经济一项就可能带来巨大利益。但同时,目前国内潮玩,最大的竞争关键不是原创IP,而是挖掘不一样的潮玩形态,让IP乐意授权,且通过技术专利确保自身的独创性和市场占有。显然,目前国内潮玩都没有此类突破,更多是玩法体验上的创新,而玩法体验是可以被友商复制的。

责任编辑:尉旖涵