· 投资要点 ·

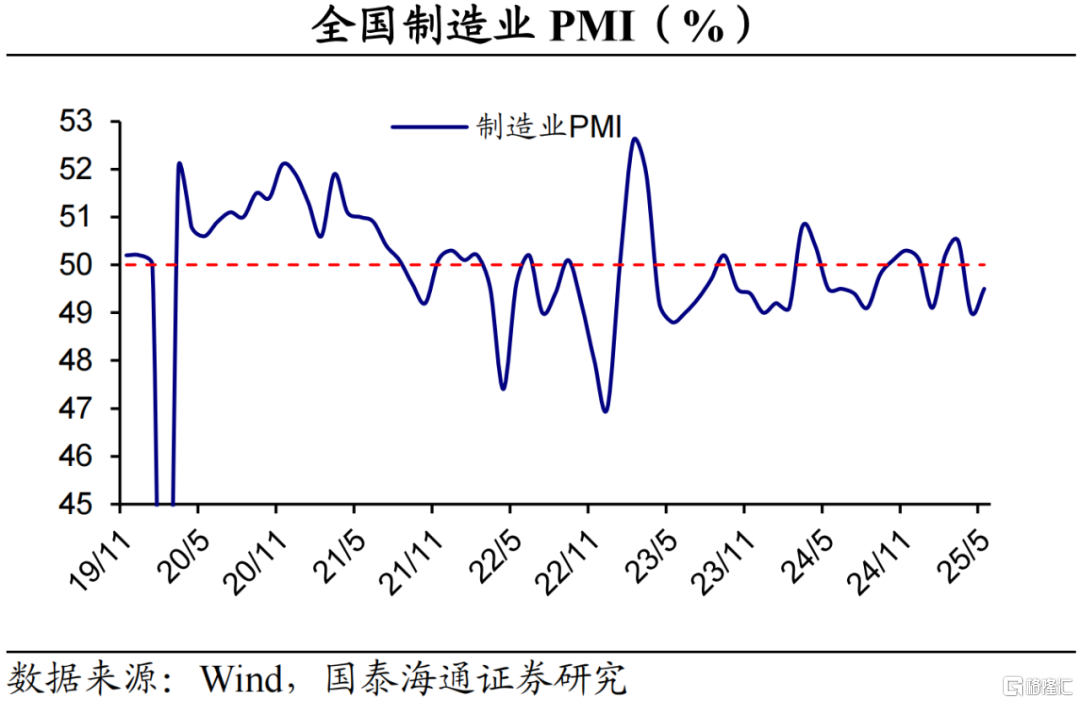

2025年5月份,制造业PMI为49.5%,比上月上升0.5个百分点。建筑业商务活动指数为51.0%,比上月下降0.9个百分点;服务业商务活动指数为50.2%,比上月上升0.1个百分点。

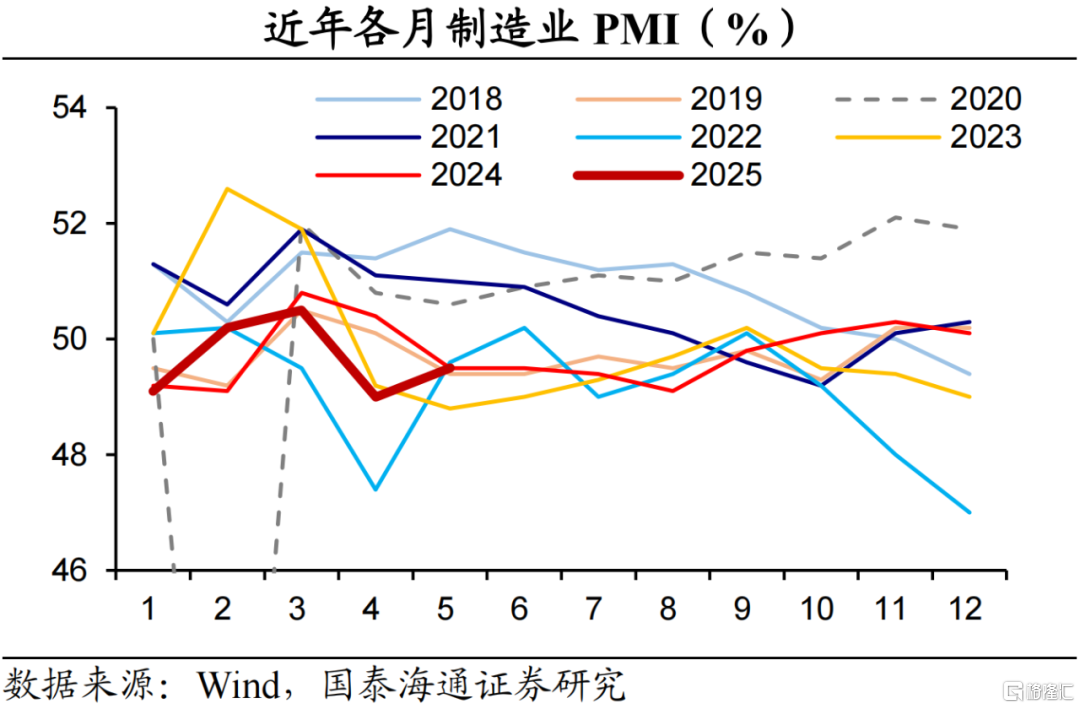

制造业PMI:边际回升。本月制造业PMI的表现与过去三年同期水平大体相当,涨幅略强于季节性。分行业看,高技术制造业、装备制造业和消费品行业PMI均有回升,而高耗能行业的市场活跃度偏低。究其原因,关税摩擦阶段性缓和,在抢出口的推动下,供给边际改善。接下来,还需关注房地产需求的变化,以及外部因素的扰动。

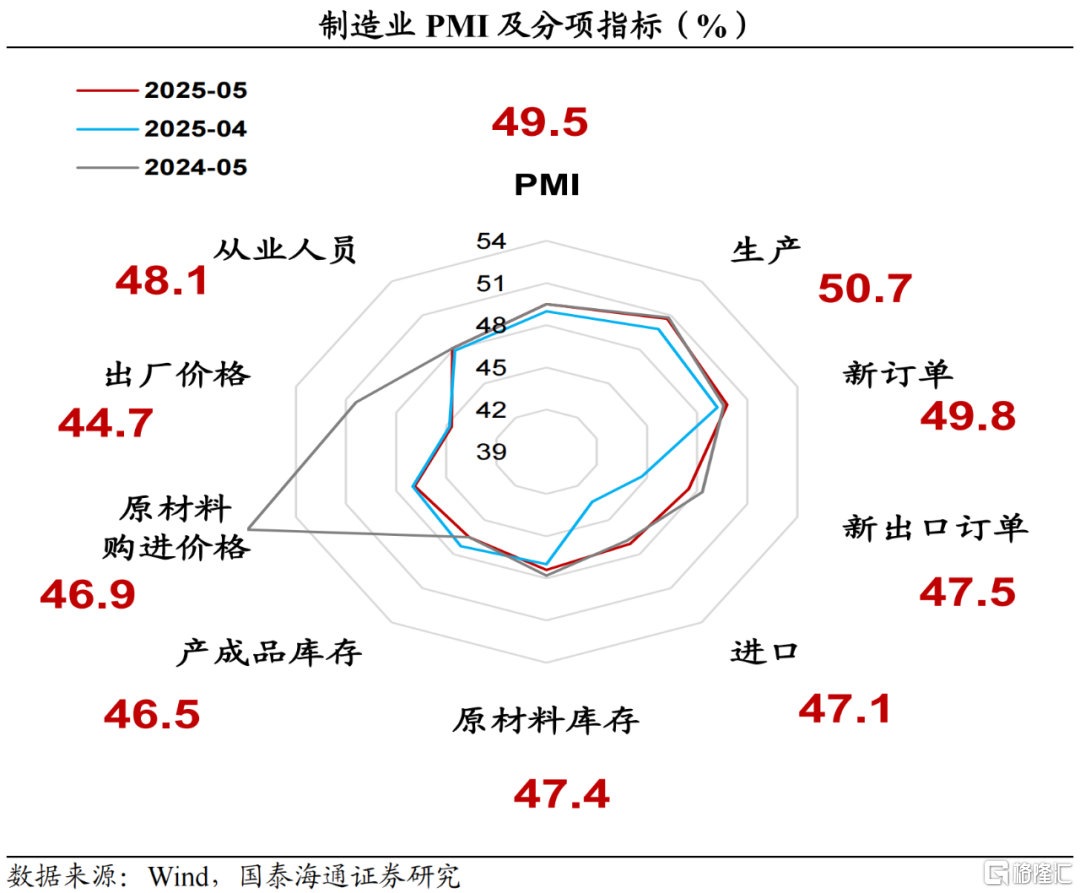

外需改善推升供给,内需有待提振。从分项看,生产指数和新订单指数均边际回升。其中,新出口订单指数的反弹较为明显,推升相关供给,而内需有待提振。这一点从主要原材料购进价格指数和出厂价格指数略微回落、低位运行有所体现。此外,原材料采购指数小幅回升、低位运行,库存继续磨底,企业对于未来扩产仍然较为谨慎。

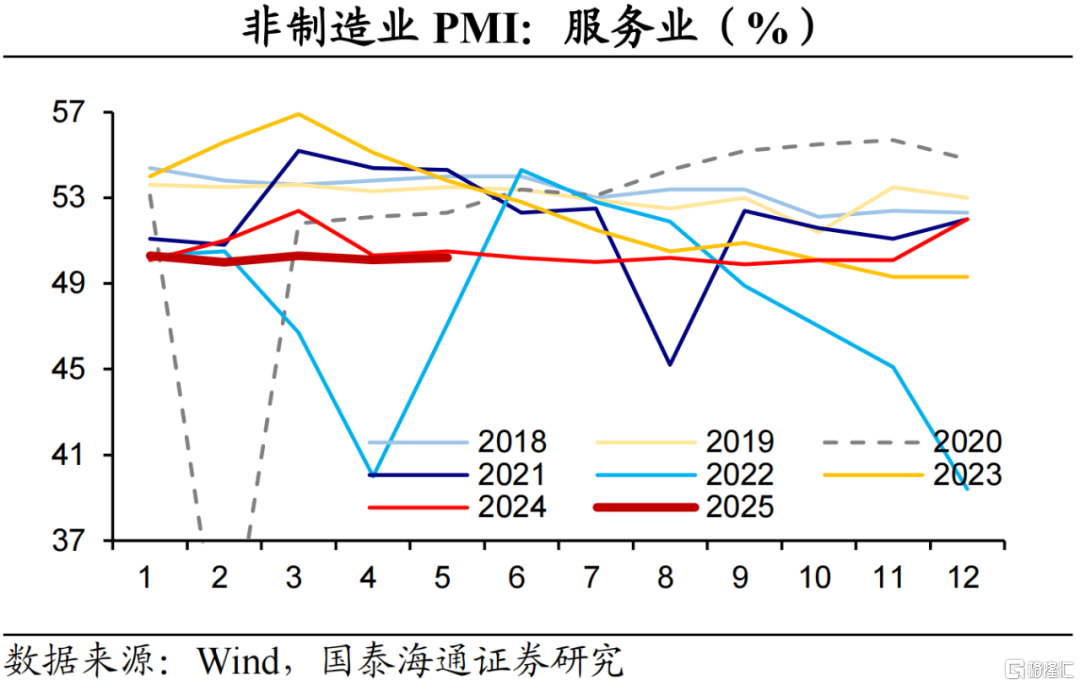

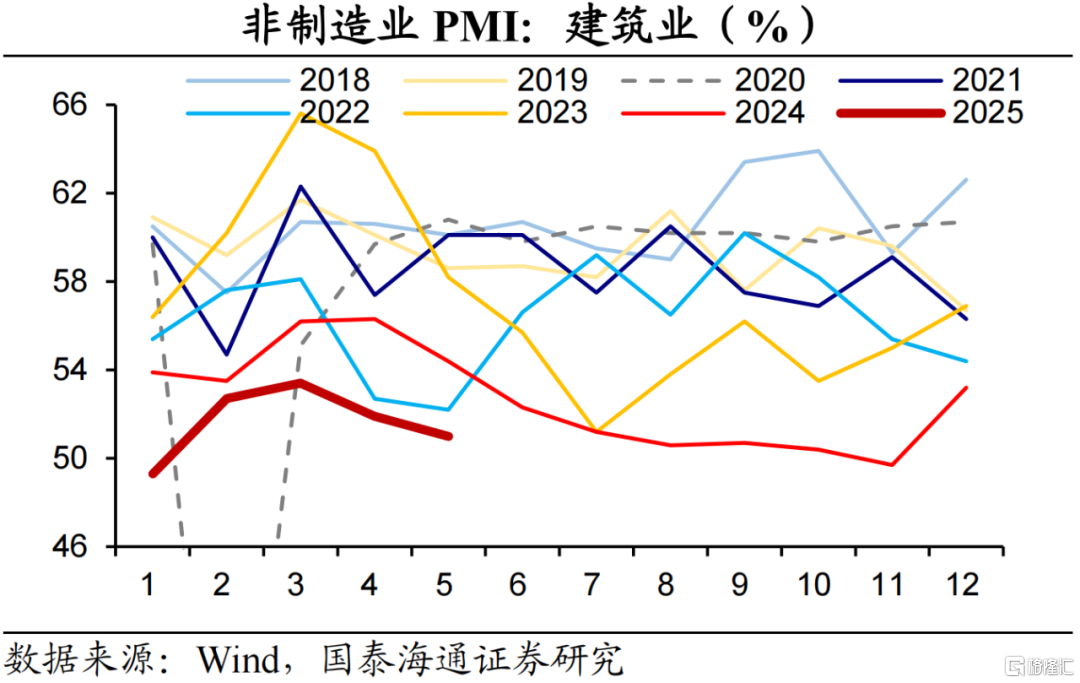

非制造业景气度:服务平稳,建筑分化。服务业的商务活动指数略微抬升,波动符合季节性规律,其中铁路和航空运输、住宿、餐饮等出行链的表现较为活跃;建筑业的商务活动指数边际回落,整体表现有待提振,并且子行业的分化值得关注。一方面,土木工程建筑业的商务活动指数在近两个月持续回升,或受财政政策节奏加快的推动。另一方面,房地产需求在二季度有待提振,可能对整体建筑业的景气度有所拖累。

外部因素影响减弱,关注内需变化。在关税摩擦缓和后,5月出口或保持相对韧性,对美出口或有所反弹。中长期看,外部因素其实不是那么重要,因为我国制造竞争力有足够的韧性,美国也不可能持续逆着经济规律办事,所以内部解决好低通胀的问题才是关键。在政策端,货币延续稳健宽松节奏,积极财政主要依靠节奏加快实现,后续或根据需要加码。

风险提示:外部因素扰动,房地产需求的变化。

1、制造业PMI:边际回升

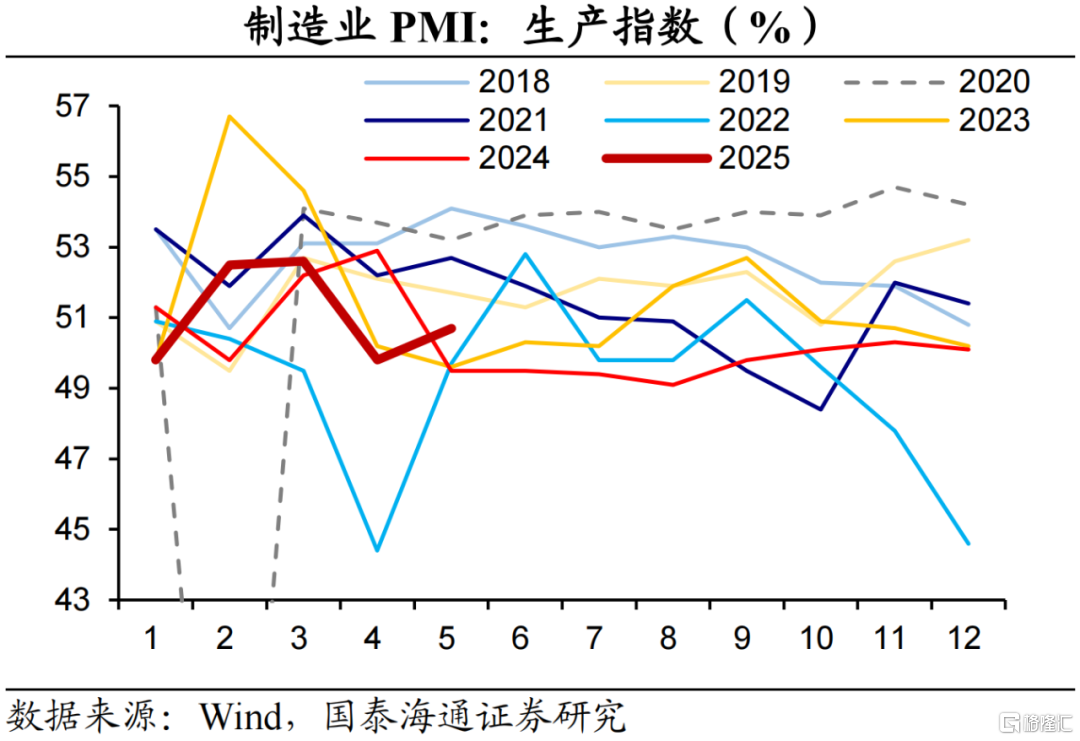

制造业PMI 边际回升。2025年5月份,制造业采购经理指数(PMI)为49.5%,比上月上升0.5个百分点。本月制造业PMI的表现与过去三年同期水平大体相当,涨幅略强于季节性。究其原因,关税摩擦阶段性缓和,在抢出口的推动下,生产边际改善。接下来,还需关注房地产需求的变化,以及外部因素的扰动。

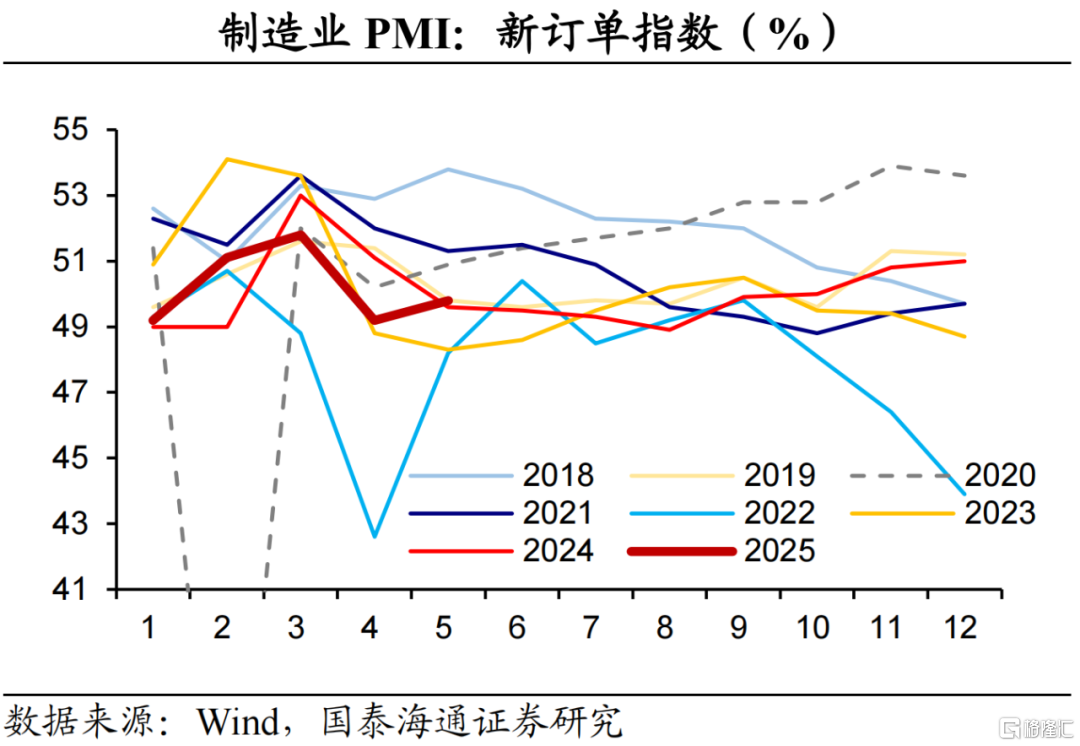

在构成制造业PMI的5个分类指数中,2025年5月份,生产指数高于临界点,供应商配送时间指数位于临界点,新订单指数、原材料库存指数和从业人员指数均低于临界点。其中,新订单指数、生产指数回升,分别上拉本月PMI 0.18个、0.23个百分点。

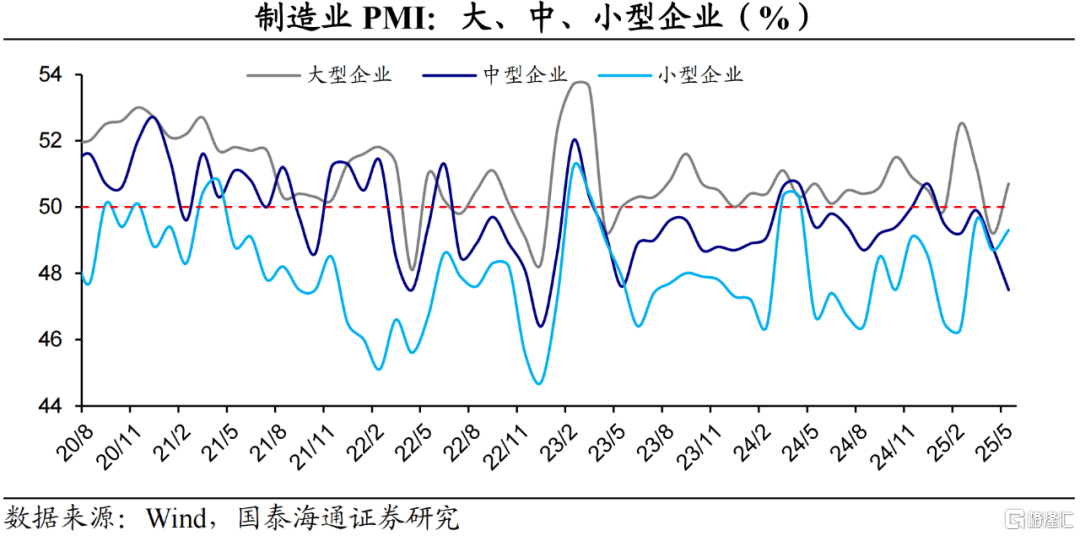

从企业规模看,2025年5月份,大型企业PMI为50.7%,比上月上升1.5个百分点。相比之下,中型企业PMI为47.5%,比上月下降1.3个百分点,低于临界点;小型企业PMI为49.3%,比上月上升0.6个百分点,低于临界点。

从重点行业看,2025年5月份,高技术制造业PMI为50.9%,连续4个月保持在扩张区间;装备制造业和消费品行业PMI分别为51.2%和50.2%,比上月上升1.6和0.8个百分点,景气水平均有回升;高耗能行业PMI为47.0%,比上月下降0.7个百分点,市场活跃度偏低。

2供需:外需反弹,推升供给

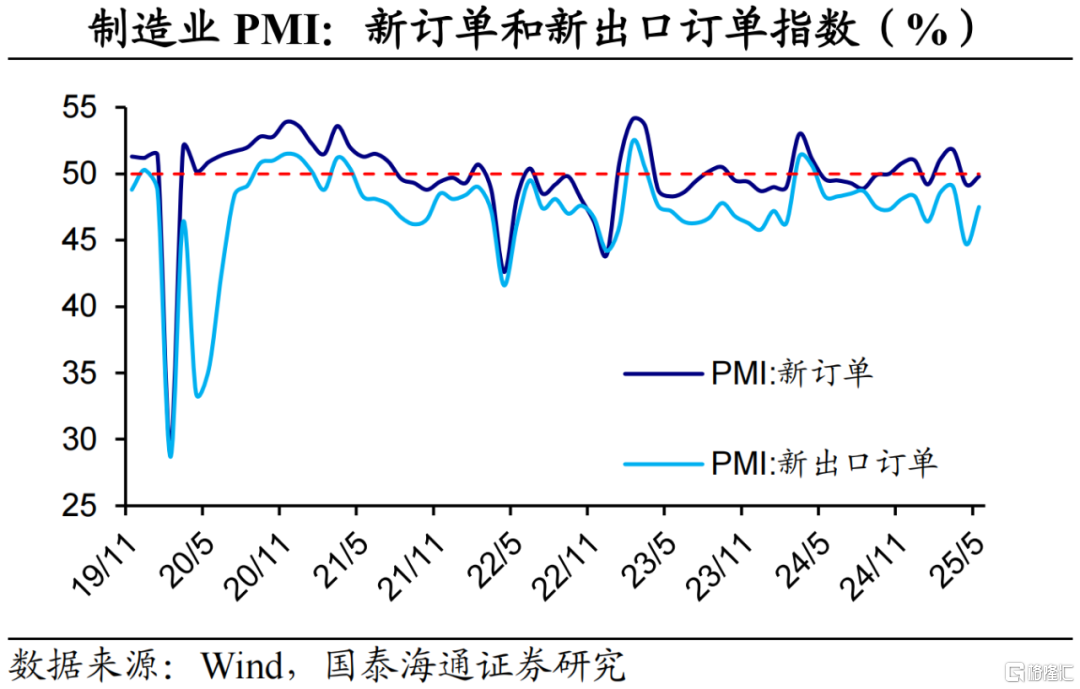

供需指数回升。2025年5月份,生产指数和新订单指数分别为50.7%和49.8%,比上月上升0.9个和0.6个百分点。值得关注的是,新出口订单指数的反弹较为明显,推升供给增加,但是新订单指数的小幅回升体现出内需有待提振。

从行业看,农副食品加工、专用设备、铁路船舶航空航天设备等行业生产指数和新订单指数均高于54.0%,供需两端较快增长;相比之下,纺织、化学纤维及橡胶塑料制品、黑色和有色金属冶炼及压延加工等行业的两个指数均低于临界点,产需释放不足。

外需情况改善,相关指数回升。2025年5月份,新出口订单指数和进口指数分别为47.5%和47.1%,比上月上升2.8和3.7个百分点。根据统计局的披露,调查中部分涉美企业反映外贸订单加速重启,进出口情况有所改善。究其原因,一是,关税摩擦缓和。二是,对受关税影响较大的企业,我国给予一业一策、一企一策的支持。接下来,外部不确定性仍然存在,外需情况还需密切跟踪外部因素的新变化。

3原材料:价格略降,库存磨底

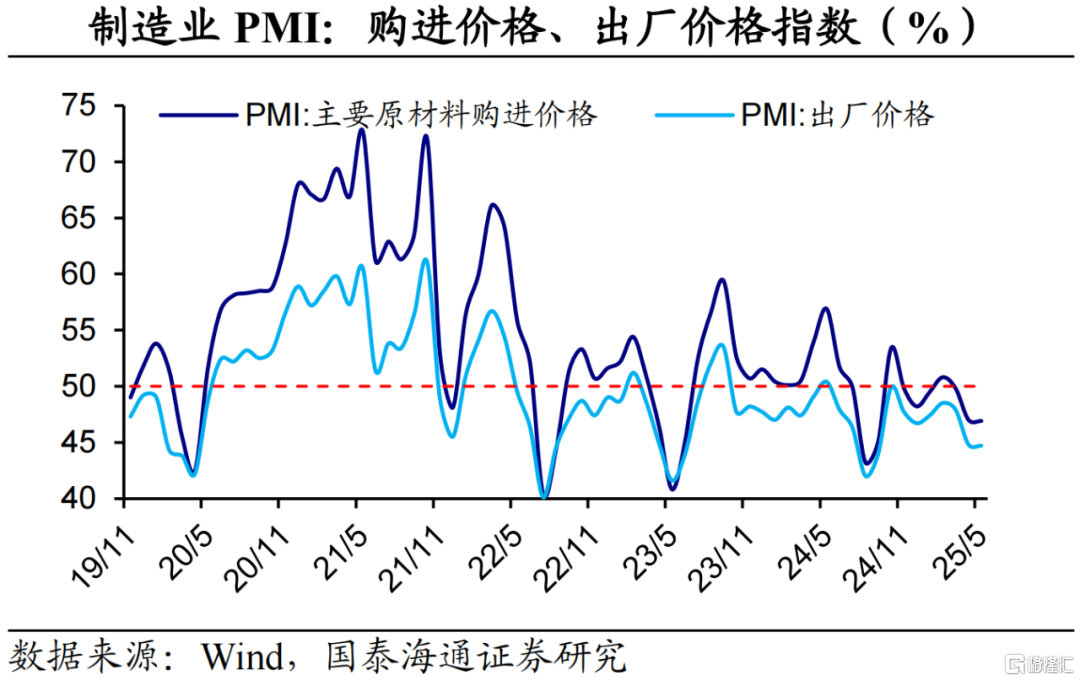

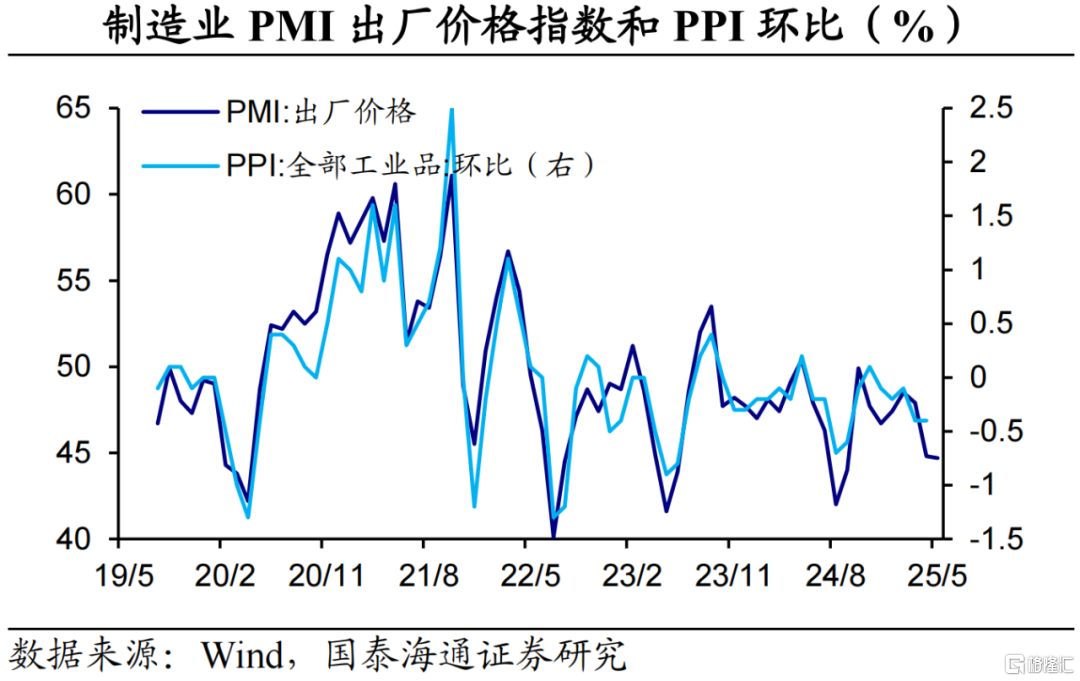

价格指数略微下降。2025年5月,主要原材料购进价格指数和出厂价格指数分别为46.9%和44.7%,比上月均下降0.1个百分点。国泰海通证券认为,在外部因素影响减弱后,内部解决好低通胀的问题成为关键。

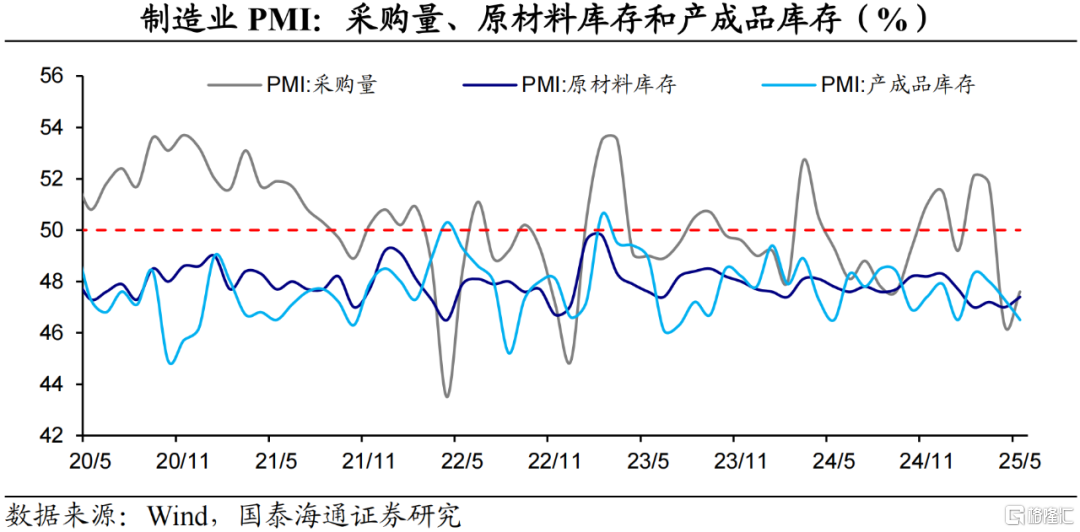

采购指数小幅回升,库存磨底。2025年5月份,采购量指数为47.6%,比4月上升1.3个百分点。或受此影响,原材料库存指数为47.4%,比上月上升0.4个百分点。采购指数虽然小幅回升,但是仍然低位运行,反映企业对于未来扩产较为谨慎。此外,产成品库存指数为46.5%,比上月下降0.8个百分点。

4非制造业景气度:服务平稳,建筑分化

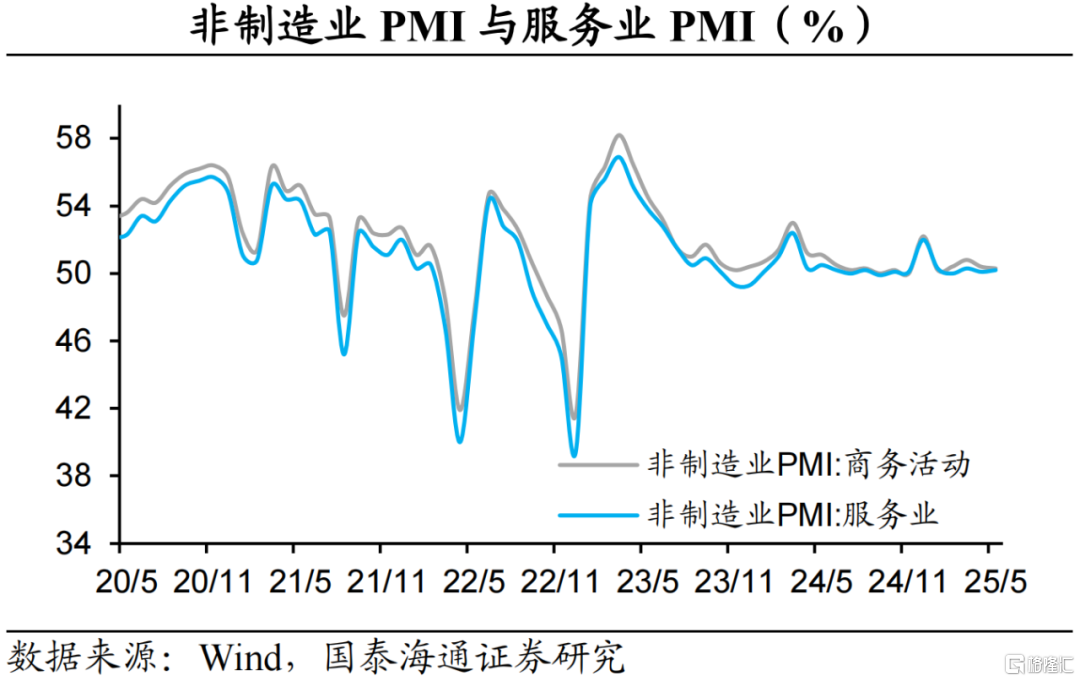

服务业景气度保持平稳,出行链的表现较为活跃。2025年5月份,服务业商务活动指数为50.2%,比上月上升0.1个百分点,波动符合季节性规律。从行业看,铁路运输、航空运输、住宿、餐饮等行业商务活动指数明显回升,均位于扩张区间。这主要受“五一”节日效应的带动。此外,邮政、电信广播电视及卫星传输服务、互联网软件及信息技术服务等行业商务活动指数继续位于55.0%以上较高景气区间。

建筑业景气度边际回落,行业分化。2025年5月份,建筑业商务活动指数为51.0%,比上月下降0.9个百分点。建筑业商务活动指数虽然降幅符合季节性,但是整体表现有待提振,并且子行业的分化值得关注。一方面,土木工程建筑业商务活动指数在近两个月持续回升,5月为62.3%,比4月上升1.4个百分点。国泰海通证券认为,近期财政政策节奏加快,专项债、超长期特别国债资金的及时快发快用对基建项目的推进给予支撑。另一方面,二手房在经历一季度活跃成交后,于二季度开始回落,可能对整体建筑业景气度有所拖累。

接下来,国家发改委表示,力争6月底前下达2025年“两重”建设和中央预算内投资全部项目清单。国泰海通证券认为,土木工程建筑业的景气度或延续不错的表现,房地产建筑业的表现还需密切关注。

5积极政策:发力靠前,节奏加快

外部因素影响减弱,关注内需变化。在关税摩擦缓和后,5月出口或保持相对韧性,对美出口或有所反弹。中长期看,外部因素其实不是那么重要,因为我国制造竞争力有足够的韧性,美国也不可能持续逆着经济规律办事,所以内部解决好低通胀的问题才是关键。

在政策端,货币延续稳健宽松节奏,积极财政主要依靠节奏加快实现,后续或根据需要加码。短期来看,一方面,扩投资关注城市更新的进展。财政或积极支持符合条件的市政基础设施改造、城镇老旧小区改造、城中村改造、老旧街区(厂区)改造等城市更新项目。另一方面,促消费关注国补政策的力度。

风险提示:外部因素扰动,房地产需求的变化。

注:本文来自国泰海通证券于2025年6月2日发布的《外需反弹,内需待提振——5月全国PMI数据解读(国泰海通宏观 侯欢、梁中华)》,分析师:侯欢S0880525040074;梁中华 S0880525040019