摘要

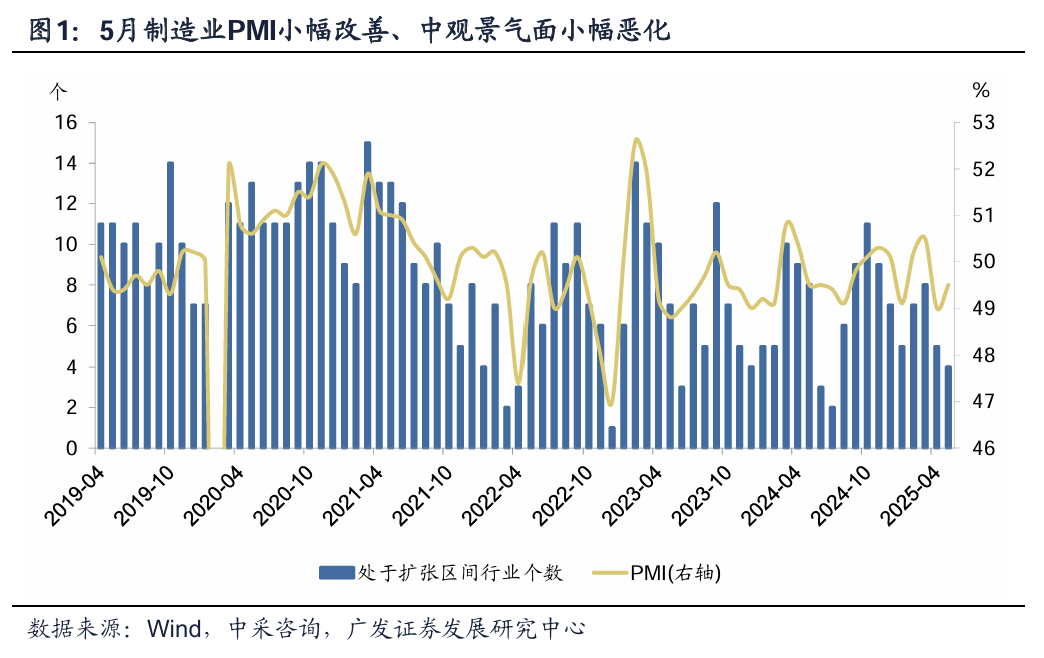

第一,5月制造业呈现温和修复特征。制造业PMI环比上行0.5个点至49.5,环比略高于季节性均值的0.1个点,考虑到4月关税冲击导致基数偏低,这一上行幅度并不算强。49.5的绝对景气值在过去十年同期中仅好于2019年和2023年5月。中观景气面出现小幅收缩的特征,15个细分制造业中,位于景气扩张的行业个数为4个,环比进一步减少1个。

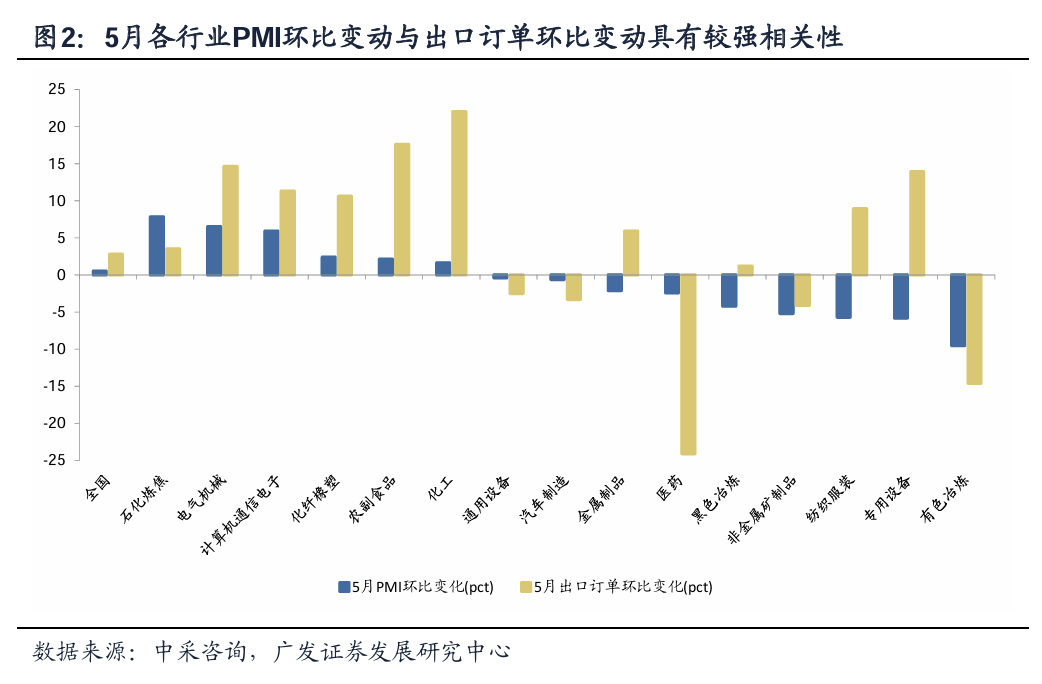

第二,5 月景气环比改善的制造业行业可以分为三类:一是新兴制造(计算机通信电子、电气机械);二是必选消费农副食品行业;三是石化产业链(石化炼焦、化工、化纤橡塑)。我们理解其背后的宏观线索主要有三,一是高关税取消带来的出口改善,上述行业出口订单均出现明显改善;二是国内“两新”政策效果继续发酵,以及AI产业发展带来的需求增长;三是原油价格在5月上旬呈现触底弱修复特征。景气回调幅度相对较大的行业主要集中在建筑链(专用设备、黑色、有色、非金属矿、金属)、可选消费(医药、纺服)。建筑链表现与建筑业PMI环比下降对应。纺服出口订单反弹明显,但绝对值仍低,在中期外需存在较大不确定的情况下行业应保持了一定审慎;医药出口订单环比继续下行。两个行业也分别为行业出口订单最低和次低的行业。

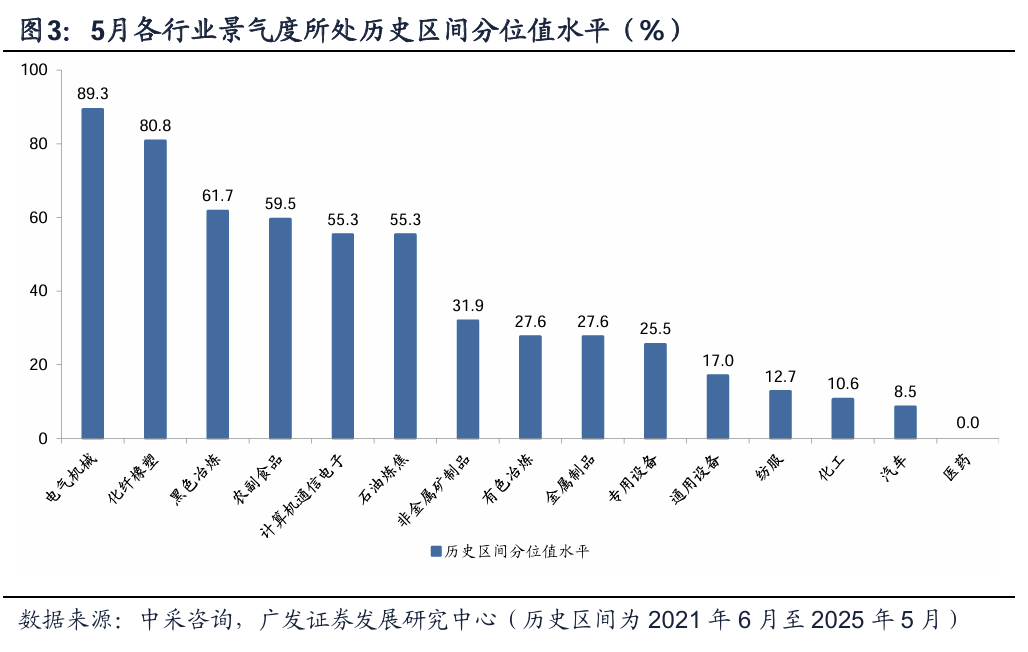

第三,电气机械行业景气领先。5月仅4个行业景气位于扩张区间,其中,电气机械最高位于55以上,紧随其后的是计算机通信电子、化纤橡塑、农副食品,位于50-55的景气扩张区间,景气分位值亦呈现类似特征。电气机械主要包括新能源相关(电机制造、输配电及控制设备制造、电线电缆及电工器材、电池制造)和家电相关(家用电器、照明设备中的相关部分),它受益于新能源、新能源汽车等行业的快速成长以及“两新”的政策红利。

第四,再来看新兴产业的景气分布。新一代信息技术、新材料、高端装备、节能环保景气环比改善。我们理解一则与外需出口订单的反弹有关,这几个行业出口订单改善幅度最大;二则国内产业发展和政策驱动有关,例如新一代信息技术产业受益于AI算力基础设施等需求增长,中采咨询指出“节能环保产业采购经理反映废旧家电回收企业订单量激增”。相对来说生物产业景气最低、与季节性均值偏差最大,外需波动可能是一个问题,其出口订单在4月大幅下降19.3个点的基础上继续下降0.9个点。

第五,5 月建筑业的特征是“基建改善、地产拖累”。土木工程建筑景气连续2个月环比改善,本月环比上行1.4个点,或与“两重”落地加快,以及财政资金的发行使用提速有关。地产链从前端销售、中端施工(房建)、到后端建安,5月景气均有不同程度走弱,应与4-5月销售端的回踩有关。2024年11月以来,30大中城市日均销售面积同比分别为19.8%、19.8%、2.3%(1-2月合计)、2.5%、-12.1%和-4.1%,4-5月连续2个月同比转负。

第六,5 月服务业小幅改善。PMI环比小幅上行0.1个点至50.2。中观线索主要有三:(1)与“五一假期”出行相关的航空、铁路、住宿、餐饮景气环比改善;(2)受关税冲击的水上运输行业本月景气反弹,环比上行13.0个点;(3)信息技术服务业和邮政景气持续运行在景气领先位置,我们理解与“AI+”、消费线上化等产业趋势有关。

第七,简单总结:(1)“两新”无疑是政策红利最为集中的领域,它与受益于关税下降的出口大行业的叠加部分,比如电气机械、计算机电子,目前景气较高;节能环保行业亦受益于“两新”衍生的回收利用;(2)新一轮技术革命和AI加快应用端落地的背景下,新一代信息技术在新产业中景气领先,服务业中的信息技术服务业亦保持领跑位置;(3)外部环境不确定性的影响仍在,从纺服、医药、生物产业的数据中仍可以看到端倪;(4)超长期特别国债和专项债发行加速、“两重”项目落地加快的背景下,土木建筑领域景气继续升温,但由于地产系减速,建筑链上游原材料行业景气度仍明显偏低。油价影响下的石化产业链短期景气有所好转。

正文

5月制造业呈现温和修复特征。制造业PMI环比上行0.5个点至49.5,环比略高于季节性均值的0.1个点,考虑到4月关税冲击导致基数偏低,这一上行幅度并不算强。49.5的绝对景气值在过去十年同期中仅好于2019年和2023年5月。中观景气面出现小幅收缩的特征,15个细分制造业中,位于景气扩张的行业个数为4个,环比进一步减少1个。

据中采咨询(下同),5月制造业PMI环比上行0.5个点至49.5。

从季节性看,5月制造业景气环比变化一致性并不稳定,最大环比降幅为0.9个点(2024年)、最大环比上行幅度为2.2个点(2022年),2014-2024年平均水平为上行0.1个点。

从绝对水平看,49.5的制造业景气为2014年以来同期第三低,仅好于2019年5月的49.4和2023年5月的48.8,持平于2024年5月景气水平。

15个细分制造业中,位于景气扩张区间的行业个数为4个,环比减少1个;计算机通信电子、电气机械、农副食品景气由收缩上行至扩张,专用设备、纺服、有色冶炼、黑色冶炼行业景气由扩张下降至收缩区间。

5月景气环比改善的制造业行业可以分为三类:一是新兴制造(计算机通信电子、电气机械);二是必选消费农副食品行业;三是石化产业链(石化炼焦、化工、化纤橡塑)。我们理解其背后的宏观线索主要有三,一是高关税取消带来的出口改善,上述行业出口订单均出现明显改善;二是国内“两新”政策效果继续发酵,以及AI产业发展带来的需求增长;三是原油价格在5月上旬呈现触底弱修复特征。景气回调幅度相对较大的行业主要集中在建筑链(专用设备、黑色、有色、非金属矿、金属)、可选消费(医药、纺服)。建筑链表现与建筑业PMI环比下降对应。纺服出口订单反弹明显,但绝对值仍低,在中期外需存在较大不确定的情况下行业应保持了一定审慎;医药出口订单环比继续下行。两个行业也分别为行业出口订单最低和次低的行业。

15个细分制造业中,计算机通信电子(环比上行5.9个点,下同)、电气机械(6.5pct)、农副食品(2.1 pct)、石化炼焦(7.8 pct)、化工(1.6 pct)、化纤橡塑(2.4 pct)6个行业景气环比上行;专用设备(-5.8 pct)、通用设备(-0.4 pct)、汽车(-0.6 pct)、医药(-2.4 pct)、纺服(-5.7 pct)、有色冶炼(-9.5 pct)、黑色冶炼(-2.4 pct)、非金属矿制品(-5.2 pct)、金属制品(-2.1 pct)9个行业景气环比下降。

出口订单方面,计算机通信电子(环比上行11.3个点,下同)、电气机械(14.6 pct)、农副食品(17.6 pct)、石化炼焦(3.5 pct)、化工(22 pct)、化纤橡塑(10.6 pct)、纺服(8.9 pct)、专用设备(13.9pct)、黑色冶炼(1.2 pct)、金属制品(5.9 pct)、通用设备(-2.5 pct)、汽车(-3.3 pct)、医药(-24 pct)、有色冶炼(-15 pct)、非金属矿制品(-4.1 pct)。

电气机械行业景气领先。5月仅4个行业景气位于扩张区间,其中,电气机械最高位于55以上,紧随其后的是计算机通信电子、化纤橡塑、农副食品,位于50-55的景气扩张区间,景气分位值亦呈现类似特征。电气机械主要包括新能源相关(电机制造、输配电及控制设备制造、电线电缆及电工器材、电池制造)和家电相关(家用电器、照明设备中的相关部分),它受益于新能源、新能源汽车等行业的快速成长以及“两新”的政策红利。

从行业景气值看,电气机械行业景气最高,位于55-60之间,计算机通信电子、化纤橡塑、农副食品景气位于50-55之间;专用设备、通用设备、有色冶炼、黑色冶炼、石化炼焦行业景气位于45-50之间;汽车、纺服、化工、金属制品、非金属矿制品景气位于40-45之间,医药景气降至40以下。

从行业景气分位值(历史区间取过去4年)看,电气机械、化纤橡塑景气分位值领先,位于80%-100%之间,黑色冶炼、农副食品、石化炼焦、计算机通信电子景气分位值位于50%-70%之间;其余行业景气分位值均在40%以下。

再来看新兴产业的景气分布。新一代信息技术、新材料、高端装备、节能环保景气环比改善。我们理解一则与外需出口订单的反弹有关,这几个行业出口订单改善幅度最大;二则国内产业发展和政策驱动有关,例如新一代信息技术产业受益于AI算力基础设施等需求增长,中采咨询指出“节能环保产业采购经理反映废旧家电回收企业订单量激增”。相对来说生物产业景气最低、与季节性均值偏差最大,外需波动可能是一个问题,其出口订单在4月大幅下降19.3个点的基础上继续下降0.9个点。

细分产业看,5月新一代信息技术景气最高,位于60以上;新材料、节能环保景气位于50-60之间;高端装备、新能源、新能源汽车、生物产业景气位于景气荣枯线下方。

从环比看,新一代信息技术、新材料、高端装备、节能环保环比分别上行9.9、6.7、4.8和2.0个点;生物产业、新能源、新能源汽车环比分别下降2.1、3.5和3.6个点。

与季节性均值相比,新一代信息技术、新材料分别高于季节性均值9.6和0.5个点,高端装备、节能环保、生物产业、新能源、新能源汽车分别低于季节性均值1.3、1.9、12.4、3.4和3.0个点。

行业出口订单普遍环比上行,高端装备(环比上行13.2个点,下同)、节能环保(22.7pct)、新材料(21 pct)、新能源(11.7 pct)、新能源汽车(2.0 pct)、新一代信息技术(16.5 pct),生物产业出口订单环比下降0.9个点。(详见《出口订单带动5月EPMI反弹》)

5月建筑业的特征是“基建改善、地产拖累”。土木工程建筑景气连续2个月环比改善,本月环比上行1.4个点,或与“两重”落地加快,以及财政资金的发行使用提速有关。地产链从前端销售、中端施工(房建)、到后端建安,5月景气均有不同程度走弱,应与4-5月销售端的回踩有关。2024年11月以来,30大中城市日均销售面积同比分别为19.8%、19.8%、2.3%(1-2月合计)、2.5%、-12.1%和-4.1%,4-5月连续2个月同比转负。

5月建筑业经营活动状况指数环比下降0.9个点至51.0。

细分行业看,土木工程建筑景气最高,位于60以上,房建和建安景气均在荣枯线下方。

从环比看,土木工程建筑景气环比上行1.4个点,连续2个月环比改善;房建和建安景气环比分别下降2.4和0.9个点,房建景气环比连续2个月下降。

表征地产交易的房地产行业景气方面,经营活动状况指数5月环比下降2.1个点,新订单环比持平。

5月服务业小幅改善。PMI环比小幅上行0.1个点至50.2。中观线索主要有三:(1)与“五一假期”出行相关的航空、铁路[1]、住宿、餐饮景气环比改善;(2)受关税冲击的水上运输行业本月景气反弹,环比上行13.0个点;(3)信息技术服务业和邮政景气持续运行在景气领先位置,我们理解与“AI+”、消费线上化等产业趋势有关。

5月服务业PMI环比上行0.1个点至50.2。

从行业环比看,水上运输(环比上行13.0个点,下同)、航空(4.2pct)、邮政(3.9 pct)、批发(3.8 pct)、生态环保(1.0 pct)、电信广播电视(5.3 pct)、餐饮(5.7 pct)、住宿(4.5 pct);道路运输、互联网及软件信息、租赁及商务服务环比分别下降2.3、0.6和2.5个点。

从行业景气值看,航空、水上运输、电信广播电视景气位于60以上,邮政、互联网及软件信息景气位于55-60之间,道路运输、生态环保、餐饮、住宿、租赁及商务服务景气位于50-55之间,批发行业景气位于50以下。

简单总结:(1)“两新”无疑是政策红利最为集中的领域,它与受益于关税下降的出口大行业的叠加部分,比如电气机械、计算机电子,目前景气较高;节能环保行业亦受益于“两新”衍生的回收利用;(2)新一轮技术革命和AI加快应用端落地的背景下,新一代信息技术在新产业中景气领先,服务业中的信息技术服务业亦保持领跑位置;(3)外部环境不确定性的影响仍在,从纺服、医药、生物产业的数据中仍可以看到端倪;(4)超长期特别国债和专项债发行加速、“两重”项目落地加快的背景下,土木建筑领域景气继续升温,但由于地产系减速,建筑链上游原材料行业景气度仍明显偏低。油价影响下的石化产业链短期景气有所好转。

风险提示:政策加码超预期或不及预期, 房地产存量风险化解影响地产销售和投资不及预期;地缘政治风险变化超预期;外部关税和贸易环境变化超预期;行业 PMI 与整体 PMI 由于季调、行业构成等因素影响导致出现背离。