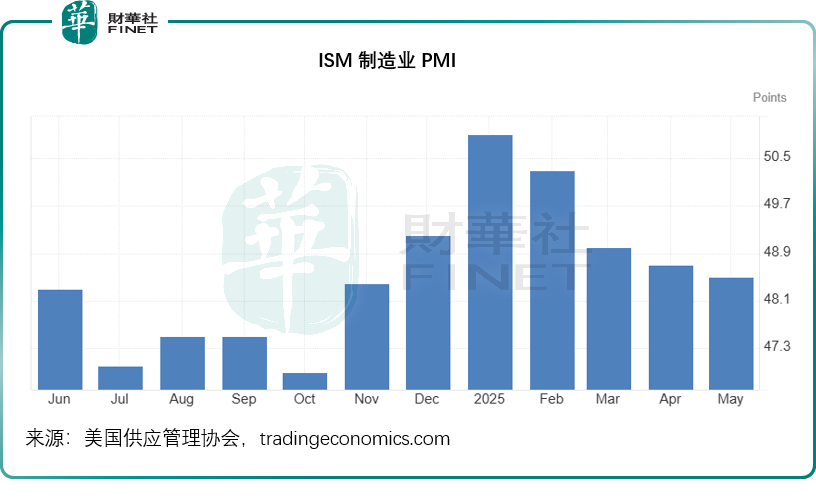

美国供应管理协会(ISM)公布的最新数据显示,在特朗普四月宣布实行激进的关税措施后,美国2025年5月的制造业采购经理指数(PMI)从4月份的48.7点,进一步下降至48.5点,低于市场预期的49.5点。

该指数读数低于50点,意味着制造业出现收缩。美国制造业PMI已连续第三个月出现收缩,反映特朗普的贸易政策令美国经济不确定性增加,成本压力持续加重。

分类数据显示,2025年5月,美国制造业产出、新订单、就业和未完成订单全线下降,但降速较上个月有所减缓,不过出口销售的降幅却显著扩大。与此同时,由于企业担心关税政策而在4月份提前采购,5月份的库存指数下滑至收缩区间。

值得留意的是,5月份供应交付指数从上个月的55.2点上升至56.1点。该指数在50点以上反映交付放缓,通常供应商的交付时间延长意味着经济表现强劲——产能供不应求,导致资源和物流出现瓶颈。但这次的情况截然不同,完全是因为关税导致供应链紧张,而并非是经济强劲推动的需求增长。

尽管关税驱动的物价增长稍微缓和,但是从整体来看,物价仍呈现向上趋势。

美国关税继续增加全球经济不确定性

周末时,特朗普宣布对美国钢铝进口增加一倍的关税,从25%增至50%,遭到欧盟反对,令欧美之间的贸易关系紧张再度升温。

另一方面,特朗普或要求各国在6月4日前拿出贸易谈判的最佳方案,试图在其自行设定的五周暂缓期结束前加快与多个贸易伙伴的谈判,或反映出美国内部对于贸易谈判的紧迫感。

贸易政策的不确定性以及经济数据比预期糟糕,令资产价格备受压力,美元指数进一步下跌,一度跌破98.7点水平,其中欧元兑美元一度突破1.14美元,到达其2021年4月以来的最高水平。

有意思的是,尽管欧盟或受制于美国增加关税政策,但是欧股却成为今年以来表现最好的股权资产,其中德国DAX指数今年以来累涨20.20%,明晟(MSCI)欧洲指数累涨19.05%,表现远远跑赢美股,美国纳斯达克指数今年以来累跌0.35%,标普500指数仅累涨0.92%。

主要原因在于投资者在贸易政策不确定性下纷纷逃离美国资产,而转投估值相对较低的欧股。另一方面,关税政策迫使欧洲企业自强,以及欧洲央行有可能降息刺激经济,或也令欧洲经济的前景展望变得乐观。

但是,这并非意味着欧洲的高风险资产能一直走强。

美国风险如何蔓延至全球?

受美国经济数据欠佳拖累,美国30年期国债收益率一度狂飙至5.0%以上,现在依然在4.96%以上水平盘旋。上月,穆迪下调美国信用评级和美国20年期国债拍卖结果不尽人意,已让美国长债收益率飙升。特朗普的“大而美法案”将令美国财政赤字进一步扩大,市场担心美国发行的国债供过于求,进一步推高长债息率,以高息弥补风险吸引投资者,长期债息越高,意味着投资者对风险的恐惧越高。

美国国债一般被视为无信用风险资产,因此长期国债收益率被用作多种金融产品的基准利率,并叠加该金融产品自身的风险因子来计算收益率。国债收益率越高,被用作基准的利率就越高,用以衡量收益率/成本的利率就越高。

以美国十年期按揭利率为例,就以十年期国债息率作为基准利率再叠加流动性、信用等风险因子来计算,十年期国债利率上升,按揭利率也跟随上升,这意味着抵押贷款买房子的家庭需要支付更高的利息。

当这些家庭无力还款,或者利率太高导致楼市交易萎缩时,楼市崩溃将令家庭收入遭到重挫,压抑消费力,从而拖累整体经济表现。

虽然美国财政部长一再强调美债不会违约,但是如果政府不断地发行更多债券来支付其持续高涨的账单,将进一步推高利率和压低债券价格,令资金成本更高。

另一方面,不少国际投资机构,例如养老基金、公募基金等,都持有美国国债作为其投资组合的重要资产,所占比例都占较大比重。若美国长期国债息率不断上升,意味着债券的账面价格持续下跌,它们的投资组合将出现账面亏损,或者头寸比例出现较大变动,基金的管理人可能提前预见到这种情况,而大批量抛售美债,可能引发资产价格大动荡,增加了全球金融危机的风险。

新兴国家在经济发展过程中,大量依赖以美债收益率为基准发行的美元债券进行融资。当美债收益率大幅攀升,新兴国家发行新债的成本将直线上升,沉重的利息负担将令它们本来亦然堪忧的财政百上加斤。许多新兴国家的财政收入有限,为偿还高额债务,不得不削减公共开支,压缩教育、医疗等关键领域的投入,这不仅影响国民生活质量,更阻碍了国家长远发展的潜力。

更为严峻的是,美债收益率的波动还可能引发连锁反应。一旦某个经济脆弱的新兴国家因债务危机出现违约,就像倒下的多米诺骨牌,恐慌情绪将迅速蔓延至其他新兴市场国家。国际投资者信心受挫,进一步收紧对新兴国家的投资,导致更多国家陷入债务泥潭,全球金融市场陷入极度不稳定的状态。这种不稳定还会传导至实体经济,国际贸易和投资大幅萎缩,全球经济增长动力被严重削弱,甚至可能引发全球性的经济衰退。

结语

特朗普激进而且反复无常的关税和其他政策,正在影响全世界的经济。美国ISM发布的最新5月份制造业PMI正反映了这些动荡所带来的部分后果,但影响或尚未完全反映,可以预见,若这样的状况持续,国债收益率飙升、金融市场动荡不安、制造业持续收缩,不仅会令美国国内经济增长受到冲击,也将通过全球供应链、金融体系和投资流向的传导,将风险扩散至全世界。

在此背景下,不亏才是赚了。

对此,巴菲特似乎已有预见性,他将投资组合换成四成以上的现金和短期债券,避开了风险正在堆积的美股和长期债券,又有充裕的资金,既可在大跌中买入,又能得益于美联储降息——美联储降息仅影响短端利率,令其短期债券产生账面收益,这才是巴菲特的高明之处。