新能源汽车产业链又跑出一家IPO公司,来自江苏无锡。

格隆汇获悉,上交所上市审核委员会定于6月6日召开2025年第18次上市审核委员会审议会议,将审议江阴华新精密科技股份有限公司(以下简称“华新精科”)的首发事项,保荐人为华泰联合证券有限责任公司。

华新精科的主要产品为精密冲压铁芯,主要应用在汽车(包括新能源汽车)、工业工控、家用电器、电动工具等行业,客户包括比亚迪、宝马集团、汇川技术等。公司质地如何?今天就来一探究竟。

1

江苏无锡跑出一家IPO,被问询是否存在集体资产流失情形

华新精科来自江苏省江阴市顾山镇新龚村,江阴市由无锡代管。截至2025年5月9日,无锡市共有124家(包括江阴市35家、宜兴市12家)A股上市公司,在江苏省内位居前三。

公司前身华新有限成立于2002年,由新盛公司、隆恩科技、华兴变压器投资创办。

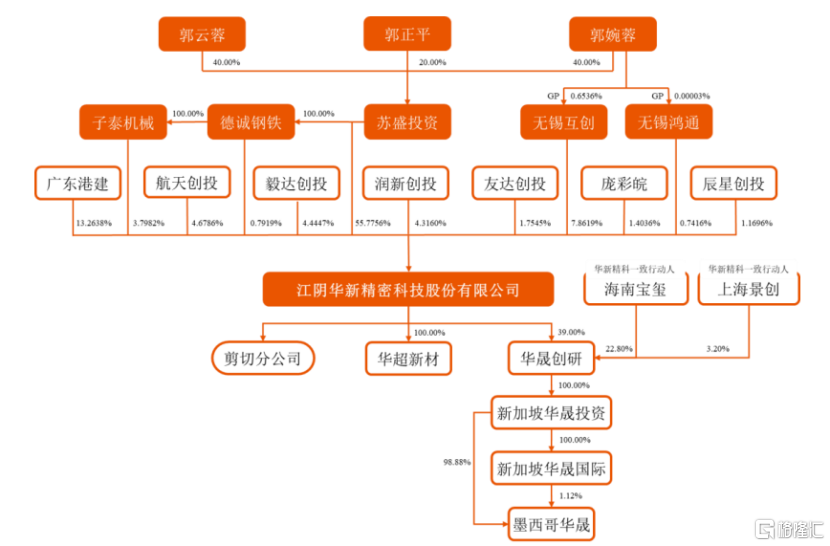

经过多次增资、股权转让及减资,本次发行前,华新精科的实际控制人为郭正平、郭云蓉、郭婉蓉,三人合计控制公司68.97%的表决权股份。其中,郭云蓉和郭婉蓉为郭正平的女儿。同时,广东港建、航天创投、毅达创投、润新创投均为公司股东。

公司发行前股权结构,图片来源于招股书

郭正平出生于1957年,大专学历,毕业于北京航空航天大学工商管理专业。他曾在村办企业工作22年,从车间工人做到厂长;还担任过无锡佳新电器有限公司任董事兼总经理,2002年8月至今在公司历任董事兼总经理、董事长兼总经理、董事长。

郭云蓉出生于1985年,本科学历,毕业于苏州大学新闻学专业。郭云蓉曾在江阴市顾山镇广电站当过几年新闻部记者,后来在公司历任财务会计、董事、董事会秘书等职务,2018年5月至今任董事兼文员。

郭婉蓉出生于1991年,硕士研究生学历,毕业于新加坡管理大学创新与创业管理学专业、香港理工大学IGDS制造系统工程与管理学专业。郭婉蓉曾在International Quality and Productivity Center任Account Manager,后来在公司历任总经理办公室秘书、董事会秘书、董事等职务,2022年4月至今任董事会秘书兼副总经理。

值得注意的是,据第一轮问询函回复,华新精科控股股东苏盛投资系村集体资产改制后的民营企业,其前身为新盛公司。1998年新盛公司进行集体企业改制,但仍保留集体企业的营业执照,直至2004年彻底完成改制,更名为苏盛投资;改制过程中,苏盛投资部分历史改制资料由于年代久远存在遗失情况。

上交所要求公司补充披露改制的简要过程及履行的程序、主管部门对瑕疵的确认情况,是否存在集体资产流失等情形。

华新精科回复称,经江阴市顾山镇人民政府、江阴市人民政府办公室、无锡市人民政府办公室确认,苏盛投资改制过程不存在损害国有、集体利益的情形,不存在集体资产流失的情形。

2

超5成营收来自新能源汽车驱动电机铁芯业务,净利润存在波动

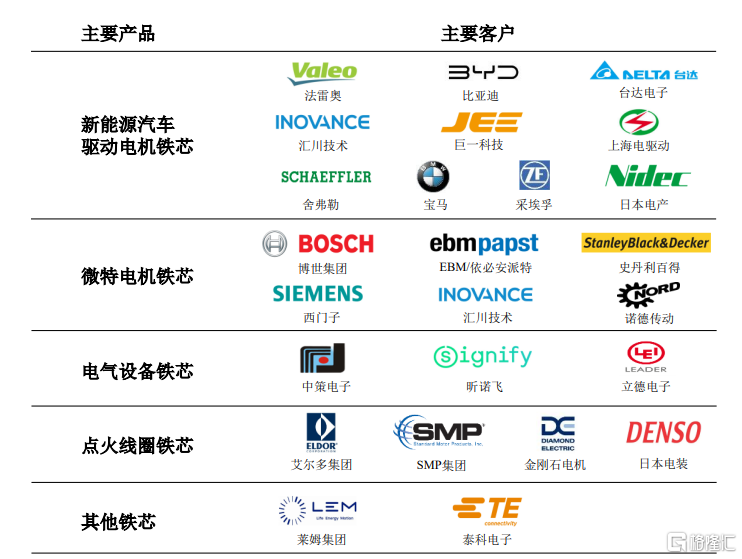

精密冲压铁芯是华新精科的主要产品,可分为新能源汽车驱动电机铁芯、微特电机铁芯、电气设备铁芯、点火线圈铁芯等多种类型,主要供应给国内外众多大型汽车零部件厂商、电机制造厂商、电气设备制造厂商、汽车整车厂等各类企业。

2022年、2023年、2024年(简称“报告期”),华新精科来自精密冲压铁芯业务的营收占比在94%以上,其中新能源汽车驱动电机铁芯业务为公司贡献了50%以上的营收,且占比持续提升,是公司的重要收入来源。

同时,公司还向客户提供生产铁芯产品所需的精密冲压模具,不过报告期内这部分业务的营收占比很低。

公司主营业务收入按产品类型划分情况,图片来源于招股书

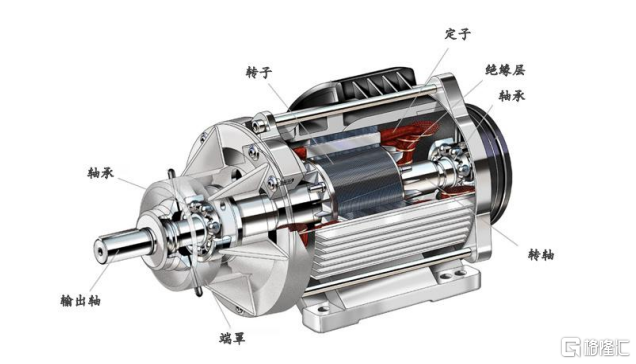

驱动电机是新能源汽车的核心部件,为新能源汽车的动力来源,也是新能源汽车最重要的三电系统(电驱系统、电池系统和电控系统)之一,是电驱系统的重要组成部分。

新能源汽车驱动电机主要由定子、转子、机壳、连接器等零部件装配组成,是新能源汽车的动力来源,其性能决定了爬坡能力、加速能力及最高车速等汽车行驶的主要性能指标。

驱动电机主要结构图,图片来源于招股书

近几年华新精科的业绩存在波动,其中2024年增收不增利。

2022年、2023年、2024年,华新精科的营业收入分别约11.92亿元、11.89亿元、14.21亿元,对应的净利润分别约1.14亿元、1.56亿元、1.5亿元。

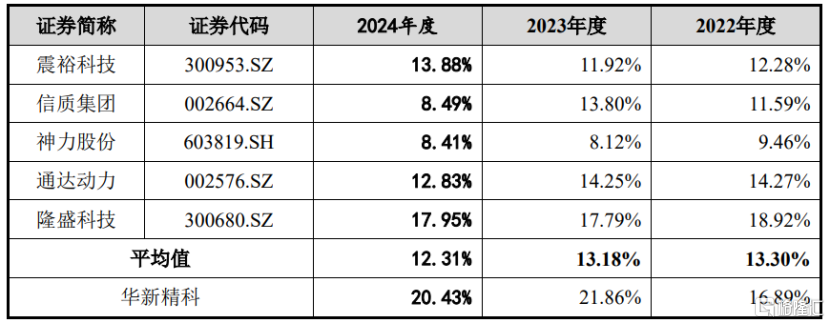

报告期各期,华新精科的综合毛利率分别为16.89%、21.86%及20.43%,存在波动。2023年及2024年,随着公司采用模内点胶技术的新能源汽车驱动电机铁芯产品向宝马集团及采埃孚集团等客户大批量交付,公司新能源汽车驱动电机铁芯毛利率水平有所上升。

值得注意的是,华新精科的毛利率高于可比公司平均值,监管要求说明毛利率较高的主导因素。

公司称其精密冲压铁芯业务毛利率整体高于可比公司可比产品毛利率均值,主要由于产品类型差异、下游应用领域产品规格差异、铁芯产品构成差异等,此外,细分行业规模效应、先发优势、细分产品及客户结构差异也会对各公司细分产品毛利率水平产生影响。

公司与同行业可比上市公司的综合毛利率比较情况,图片来源于招股书

3

2024年经营活动现金流为负,存在产能扩张不能及时消化的风险

近几年,随着我国新能源汽车市场渗透率不断提升,新能源汽车行业规模持续增长。2022年至2024年,我国新能源汽车销量从688.7万辆增加至1286.6万辆,年化复合增长率为 36.68%。

新能源汽车市场的高速成长带动了新一轮电机设备及其零部件的发展,华新精科抓住市场机遇,迅速切入新能源汽车驱动电机铁芯市场,取得定点并批量供货的客户数量持续增加,客户包括比亚迪、宝马集团、汇川技术、采埃孚、法雷奥、台达电子等。

公司主要产品及覆盖客户情况,图片来源于招股书

值得注意的是,一般在产品的生命周期内,客户针对同一零部件会选择相对稳定的厂商进行配套生产。在产品接近生命周期尾声或销售不及预期的情况下,客户可能会调整铁芯的采购数量。如公司无法持续获得存量客户新产品订单或新产品定点,可能会影响产品销量。

公司是宝马项目直接采购铁芯模式下唯二的全球铁芯供应商,也是唯一的中国供应商。报告期各期,华新精科来自宝马项目的收入占公司营收比例分别为0.93%、26.83%、25.33%,宝马项目对公司的业绩贡献较大。未来如果宝马下游应用车型销售不力,或公司未能取得宝马集团后续代际电机铁芯项目定点,可能会影响公司的经营业绩。

报告期各期末,华新精科的应收账款账面价值分别约4.52亿元、2.94亿元、5.48亿元,占同期期末流动资产的比重分别为46.75%、29.04%、48.58%。截至2024年末,公司一年以内的应收账款余额占比99.96%,合并口径下应收账款余额前五名客户占比为69.47%,存在应收账款增长的风险。

随着公司业务规模持续扩张,经营性应收项目期末余额持续增加,公司经营活动现金流波动较大。报告期各期,华新精科经营活动产生的现金流量净额分别约-6518.31万元、4.58亿元、-6338.43万元,如果经营性现金流量净额持续为负,可能会影响公司的短期偿债能力及营运周转能力。

此外,华新精科还存在产能扩张不能及时消化的风险。

本次IPO,公司拟募集资金约7.12亿元,用于新能源车用驱动电机铁芯扩建项目、精密冲压及模具研发中心项目、补充流动资金项目。扩建项目达产后,华新精科将新增年产新能源车高端驱动电机定转子铁芯100万套,新增产能数量较大,且主要面对高端市场。

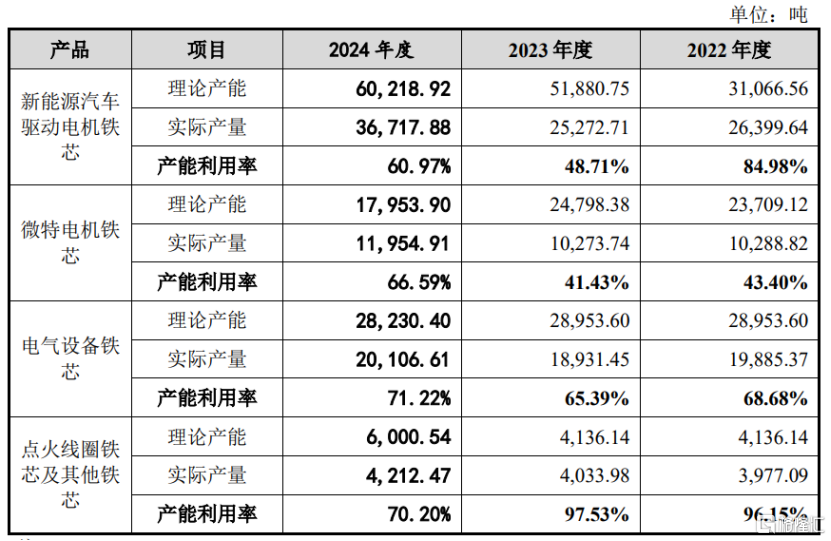

而在2022年至2024年,华新精科的新能源汽车驱动电机铁芯产能利用率从84.98%下滑至60.97%。未来如果相关产品市场规模增长不及预期,可能会影响公司的产品销售。

公司精密冲压铁芯的产能和产能利用率情况,图片来源于招股书

整体而言,华新精科的产品主要应用在汽车、工业工控等领域,受下游行业需求波动影响,近几年公司业绩存在波动。同时,受应收账款规模增加等影响,公司2024年经营活动现金流为负,未来公司能否持续绑定大客户、并拓展新业务新客户,来推动业绩增长,格隆汇将持续关注。