为了北上资金白酒“老五”也是绞尽脑汁……

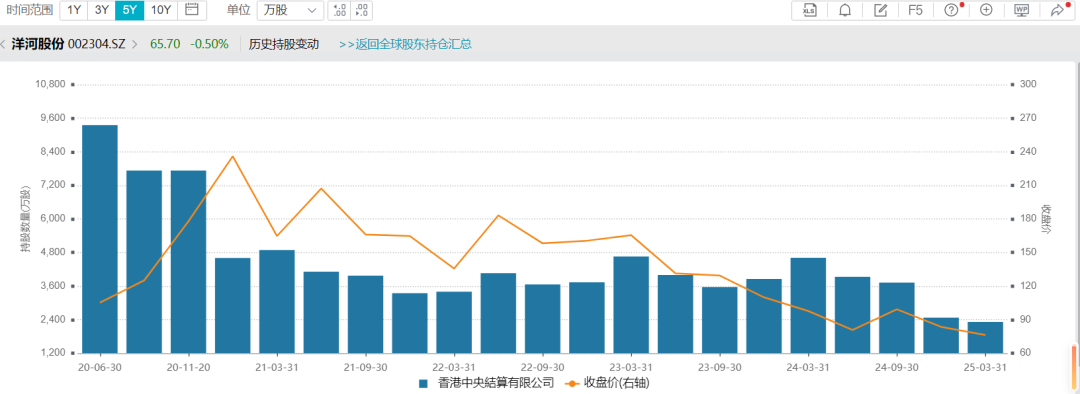

6月3日,洋河股份(002304.sz)补发了一份英文版《2024年年度报告》,受去年归母净利润(66.73亿元)创五年新低的影响,北上资金在连续三个季度减仓洋河的同时,又连续减仓了两个季度。

Wind数据显示,2024年底北上外资持股洋河2473万股,到今年一季度又减仓158万股,持股降到了2315万股。在连续五个季度的减仓下,外资持股洋河的数量降至了近五年新低。

究其原因是,在2024年白酒行业的深度调整依旧,白酒“前五”中品牌力相对弱的洋河最受伤。

《产业资本》观察发现,过去的一年中,深度调整下除了白酒行业总产量的继续收缩之外,还有行业马太效应的强化。这一强化并非以原有的收入规模进行,而是品牌价值。

多个白酒上市公司在其2024年年报中提到“白酒目前从渠道竞争过渡到品牌竞争阶段”。比如,泸州老窖提到“白酒营销经历了产品时代、渠道时代,目前正处于品牌时代、流量时代和文化时代的叠加期”;五粮液提到“(目前)存量竞争加剧、市场集中加快、结构分化加剧,优势品牌、优势企业、优势产区持续引领产业稳健发展。”

不难看出,他们都提到了“品牌价值”的意义。这也是迎驾贡、酒鬼酒和金种子等弱品牌酒企,2024年收入被严重挤压的核心原因。

相比之下,收入规模近年稳在白酒行业前五的洋河更加感同身受:“行业消费锚点从渠道价值向品牌价值的过渡,同样影响了公司的市场份额。”

事实上,自2024年二季度起连续四个季度“业绩双降”,预示洋河不仅仅是品牌弱这一个问题,因为比其品牌力相较更弱的今世缘却仍然在逆势增长。

那么,洋河2024年到底为什么会遭遇“滑铁卢”?除品牌力不强之外的缺陷外,又还有哪些原因?

这些关系着洋河能否尽快打消北上资金“出逃”的念头!

-

最差的业绩增速

年报显示,2024年,洋河整体取得的成绩为营收288.76亿元,同比下滑12.83%,归母净利润为66.73亿元,同比下滑30.56%。

这是洋河自上市以来取得的最差业绩增速。

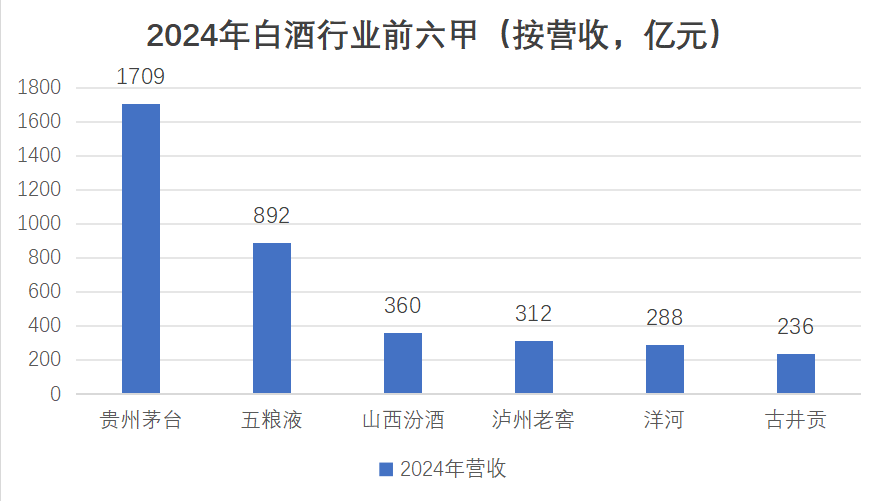

由于下滑幅度过大,洋河2024按收入规模计算的排名已经跌落至行业第五(前面分别为茅、五、汾、泸),要知道一年前其还处于“白酒三甲(茅五洋)”的位置。

2024年,与其争一直争夺行业第三位置的汾酒与泸州老窖均取得了正增长,洋河却掉队了。进一步从单季度变化趋势看,洋河的份掉队还在加速,短期内被徽酒龙头古井贡超越,或许不再是危言耸听。

分季度看,洋河整体呈现出来的势头为“江河日下”。

公司自2024年Q2起出现营收与归母净利润的同时负增长后,2024年Q3-2025年Q1连续三个季度降幅尚在拉大,甚至于2024年Q4首次出现亏损。

在定调全年业绩的Q1,洋河的表现堪比“暴雷”。一季报显示,2025年Q1营收110.66亿元,同比下降31.92%;扣非归母净利润仅36.17亿元,同比下降40.21%。

按照公司过去四年Q1占全年营收比例的46.6%计算,洋河2025年全年的营收降幅或高达17.8%。今年古井贡只要获得超过10%的营收增速,洋河白酒“老五”的位置大概率要拱手相让。

从争夺行业前三,又沦落行业前五都难保,洋河这几年的经历可谓是糟糕透了!

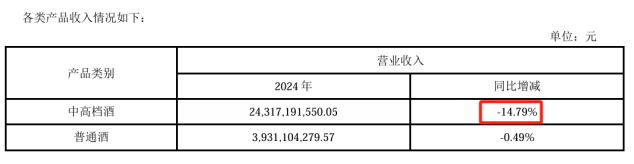

《产业资本》分析过去数年的年报发现,“中高档酒的不受欢迎与省外市场的竞争压力”是洋河业绩疲软的两大核心要素。

年报显示,“2024年洋河的中高档酒(价格大于100元/500ml)的收入为243.17亿元,占公司总收入的84.2%,公司毛利润的91.5%。该部分收入同比下滑14.79%”。

据了解,洋河的中高档酒包括“海天梦”系列,以及苏酒与珍宝坊。

据第三方渠道调研数据,2023年海之蓝、梦之蓝、天之蓝及非蓝系占洋河中高端收入的大致比例分别为40%、32%、25%及3%。其省内产品结构按价格段位呈倒金字塔分布,梦之蓝占比最大;省外产品结构呈金字塔分布,海之蓝占比最大。

值得注意的是,2024年洋河梦6+和水晶梦的价格倒挂现象,比如,梦6+官方零售价650-800元,批价稳定在540-550元,终端成交价进一步下探至500元左右;水晶梦官方零售价380-450元,终端价跌至300-320元。

从上述价格倒挂可看出,经销商甚至在亏本甩货。受制于渠道利润微薄,梦之蓝收入遭压缩,或许是洋河中高端收入萎缩的一个核心原因。

除了梦之蓝的乏力,洋河中高端基石产品海之蓝也遭遇到一定的困难。

海之蓝的销售市场主要在省外,其百亿(2023年)收入体量中,省外市场至少贡献了六成。但是,2024年,洋河省外市场收入同比下降14.35%,同时,毛利率下降3.4%,这两项数值的降幅均高于省内市场。

这意味着,海之蓝在省外市场即便实施“以价换量”的妥协策略,也止不住收入的被压缩。

业内人士指出,受“光瓶酒替代”效应+“竞品挤压”影响,海之蓝2024年省外收入约40-48亿元,对应的同比降幅在15%-20%。

综上所述,洋河中高端两大最核心的产品——“梦之蓝系列”与“海之蓝系列”,目前都面临着严峻的增长难题。

-

全系产品溃退

在这轮白酒深度调整之前(2021年及以前),消费升级与全国化是诸多白酒企业完成业绩飞跃的两大“飞火轮”。

洋河也不例外,其通过发力梦之蓝系列(主要为“水晶梦”与“梦6+”),以及对深度经销的执迷,完整踩到了上述两大风口。

不过,当白酒行业的消费锚点,由渠道价值过渡到品牌价值。茅五泸旗下的核心大单品成交价不断下移,白酒消费“双理性”(消费理性与价格理性)时代来临之后,洋河高端产品缺乏品牌背书以及中端产品性价比不足的缺陷则又被放大了。

首先是梦之蓝系列产品的收缩。

梦之蓝的核心产品包括定位在400元左右的水晶梦,以及定位在700元价位段的M6+,以及定位超过1000元的M9。按收入规模排名依次是M6+>水晶梦>M9。

在消费“双理性”时代进一步深化的2024年,伴随五粮液普五及“国窖1573”实际成交价分别下探至950元与850元,高端消费者“垫一垫脚尖”就会越过洋河M6+,进而使得M6+变得有价无市,实际成交价跌至550元。

M6+价格的严重倒挂进而导致此前被囤货的经销商有苦难言——因为当时他们的批价比电商平台上的零售价还高。

事实上,洋河M6+的收缩主要是品牌力更强的五粮液普五与国窖1573价格下沉的结果。

换言之,在白酒切换到品牌竞争时代,洋河品牌力弱的短板开始被放大。

其次,梦之蓝系列第二大单品水晶梦的收入遭压缩,既有品牌力的不足,还有运营上的疏漏。

水晶梦作为洋河次高端的引流产品,价格段定位在300-400元。同时分布在这一价格段上的产品有水晶剑、低度1573以及青花20,今世缘的国缘四K等。

就在洋河省外收入同比双位数下滑之际,其省外第一、二市场的河南、山东却成了汾酒青花20狂奔的旷野。

数据显示,2024年,汾酒在山东及河南市场均呈现出全系列出货量增长的局面,其中青花20是这一增长的主要来源。

具体到渠道利润端,2024年在河南市场一瓶青花20的终端利润在30-50元,一瓶水晶梦的终端利润仅为10-20元。微薄利润下,经销商推广水晶梦的意愿自然不高。

而在洋河的大本营江苏市场,水晶梦也遭到同价位段竞品今世缘国缘四开的挤压。券商研报显示,2023年,国缘四开在省内400价位段的市占率为28.6%,高于水晶梦的21.4%。2024年,这一差距还在被拉大。

业内人士称,国缘四开此前用“商务硬通货”的标签强化了其高端形象;其次在终端运营上国缘四开价格稳定,很少促销继而保证了渠道利润。反观洋河水晶梦,其2024年促销频繁,不断压缩渠道利润,导致经销商不愿去推广。

如此一来,由于渠道利润与运营精细化上赶不上对手,洋河水晶梦在江苏省内的竞争力逐渐被国缘四开甩开。

令人担忧的是,洋河百亿大单品海之蓝仍未解决消费者对其“广告酒”的吐槽。2024年,海之蓝在省外市场收入大幅下滑。业内认为,其主要遭到汾酒玻汾、金剑南以及地产酒等更具质价比白酒的挤压。

今年3月份,洋河为保证渠道利润推出第七代海之蓝,新款海之蓝虽然宣称酒体升级(3年基酒+5年调味酒),但消费者反馈口感提升不明显,普遍质疑其“只换包装不换品质” 。

从M6+到水晶梦,再到海之蓝,洋河销量下滑是全系列的。其中,梦之蓝等次高端系列的下滑,反映出洋河品牌力弱的短板;海之蓝的下滑则反映出洋河中低端产品的质价比还有待提升。

显然,当“品牌价值”与“优质酒质”成为白酒行业新的竞争风向标时,洋河想要止住颓势还得回归“好产品与好品牌”的基本功。

(本文基于公开数据与资料分析,尚不构成任何投资建议。)

(文章来源:产业资本)