5月19日,李泽楷旗下富卫集团第四次向港交所递交上市申请,联席保荐人由前三次的招银国际、摩根大通更换为摩根士丹利和高盛。

富卫集团上市之路颇为坎坷。2021年曾申请赴美上市,后撤回;2022-2023年三次向港交所递表均未成功。此次递表,其2024年扭亏为盈或是重要底气,当年净利润达1000万美元。

富卫集团由李嘉诚次子李泽楷于2013年通过收购荷兰国际集团(ING)在亚洲的保险业务创立,其前身可追溯至ING于1977年在香港成立的保险部门,传承了百年保险经验。

股东结构方面,李泽楷通过盈科拓展集团持有66.7%的投票权,核心股东还包括阿波罗资管、瑞士再保险、加拿大养老基金、泰国汇商银行、李嘉诚基金会等全球顶级金融机构。

这家从2013年荷兰国际集团(ING)港澳泰业务剥离而来的保险公司,十年间通过11次跨国并购,将业务版图扩张至亚洲10个市场,覆盖人口超1亿,管理资产规模突破500亿美元。然而,当资本市场褪去对"泛亚保险帝国"的想象滤镜,其光鲜业绩背后的区域失衡、财务隐患、监管困局与资本迷思,正逐渐浮出水面。

收购扩张的双刃剑

富卫集团的崛起史,本质是一部东南亚保险市场的并购整合史。

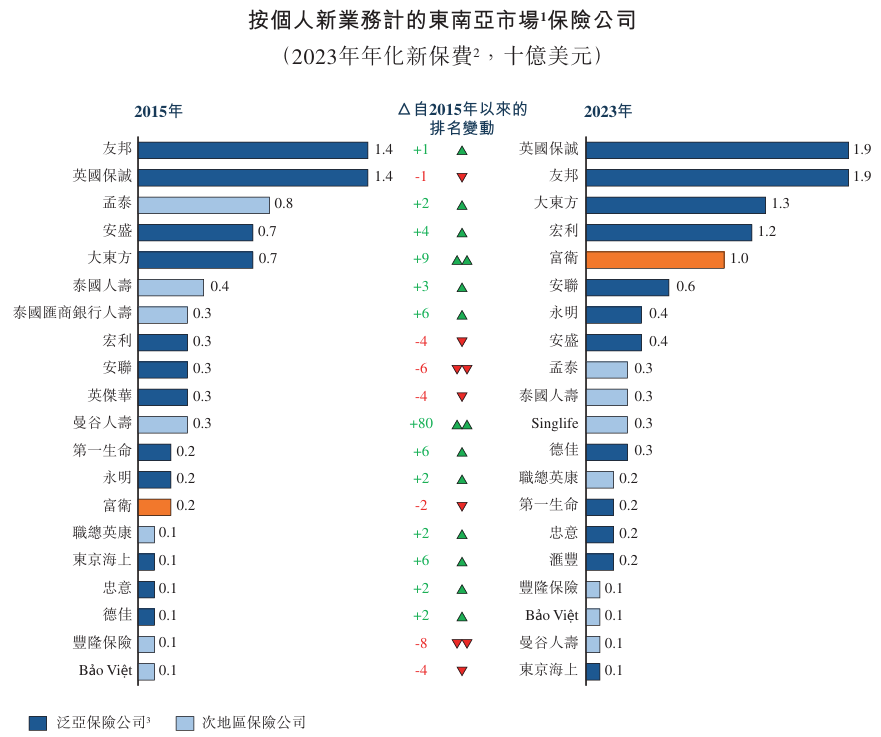

成立初期,李泽楷以21亿美元收购ING位于香港、澳门及泰国的业务,随后通过十余起并购迅速扩张,包括2015年收购印尼PTFinansial Wiramitra Danadyaksa、2016年吞并越南大东方人寿及日本AIG富士生命、2019年与泰国汇商银行达成独家合作并收购美商大都会人寿香港业务,最终将业务版图拓展至中国香港及澳门、泰国、日本、菲律宾、印尼、新加坡、越南、马来西亚、柬埔寨等10个市场,成为东南亚第五大保险公司。

但激进并购埋下的结构性隐患,正随着市场环境变化逐渐显现。

中国香港及澳门市场既支撑着集团当下的业绩报表,也成为脆弱的命门。2024年该地区贡献了8亿美元的年化新保费,占集团总额的40%,其中内地访客业务功不可没——自2023年初放开后,内地客户带来的年化新保费从2022年的4200万美元飙升至2.6亿美元,新业务价值同步增长6.3倍至1.1亿美元。

但这种爆发式增长建立在港元/美元分红险的高收益演示基础上。

随着2025年7月香港保监局分红险"限高令"生效,港元保单演示利率上限6%、美元保单演示利率上限6.5%,富卫主打产品的预期回报优势可能被压缩。

面对香港的这一新政策,富卫于今年二季度对核心分红险产品实施激进策略调整,试图通过价格杠杆与期限优化维持市场竞争力。针对10万美元保额、3年缴费期产品,总保费30万美元,年缴客户享1.5万美元折扣,预缴客户获3万美元优惠,宣称“5年预期回本+12年保证回本”,回本速度较主流产品快30%。此举虽刺激业务量,但压缩利润空间,且对资产端回报要求提升。

在东南亚新兴市场,并购后遗症尤为明显。2019年收购的泰国汇商银行人寿保险,因文化整合不畅和本地竞争加剧,2024年新业务价值仅增长9.9%,远低于收购时承诺的15%复合增长率;“泰国及柬埔寨”、新兴市场的新业务合约服务边际连续三年下滑,2022年至2024年复合增长率分别为-8.3%、-20.8%。

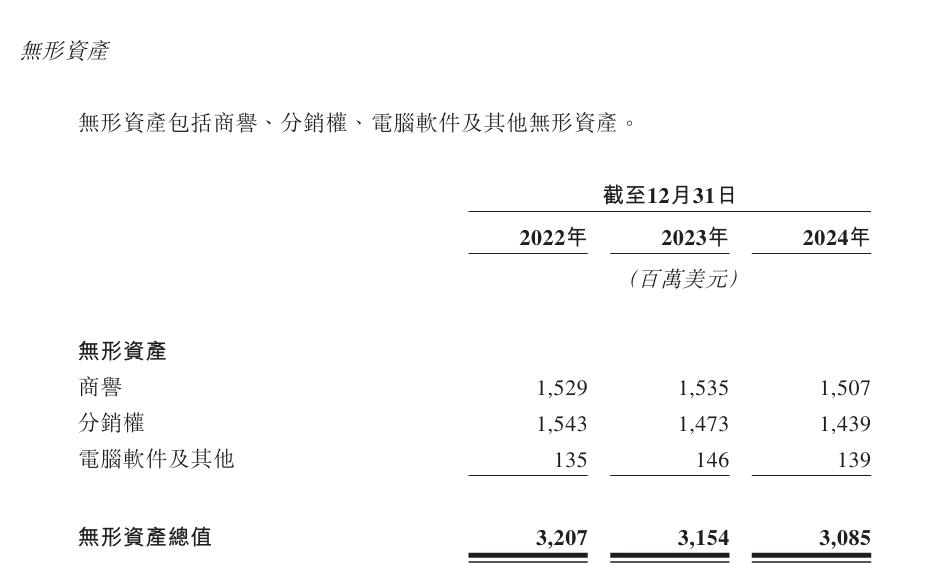

更值得警惕的是,富卫保险11次并购,已经累积了15.1亿美元商誉,一旦被收购业务持续低于预期,随时可能引发商誉减值风险——2022年印尼业务已出现2100万美元的商誉减值。

投资收益的海市蜃楼

富卫集团2024年财报中最引人注目的数据,是净利润从2023年的-7.2亿美元飙升至1000万美元。

这一转变的驱动力很大程度来自于投资收益——2024年投资回报12.6亿美元,较2023年增长251%,而同期保险业务利润反而缩水900万美元。

这种“靠天吃饭”的特性,在2022年市场低迷时已显现:当年投资回报亏损1700万美元,公司净亏损达3.2亿美元。

《财中社》发现,债务危机的阴云始终笼罩着富卫。富卫集团的主要通过营运活动产生的现金、银行借贷及从发行债务及股本债券筹得的其他资金满足流动资金要求。截至2025年4月30日,富卫集团的债务中有借贷27.9亿美元,其中包括银行借贷的9.9亿美元、中期票据3.2亿美元,以及次级票据及次级固定期限资本证券14.8亿美元;永续证券7.6亿美元;租赁负债9600万元。

富卫集团在风险提示中表示,如果未能履行付款责任,或以其他方式违反现有债务协议的条款,相关债权人或票据持有人将有权要求公司加速偿还有关债务,并行使其他权利,对公司采取补救措施,未来的融资渠道也可能受限。

此次IPO看似用于“补充资本缓冲”和“东南亚扩张”,实则暗含解困意图。

内地市场的玻璃天花板

内地市场的牌照壁垒则是更大的战略瓶颈。尽管内地访客贡献了香港业务40%的新保费,但富卫在内地仅有两家从事IT服务的附属公司,无法开展实质性保险业务。

这与友邦保险形成鲜明对比:后者2023年获批设立内地独资公司,当年实现新业务价值3.2亿美元;安盛集团通过参股中国太保,已在15个省份布局线下网点。

富卫保险曾尝试通过合资模式突破,但2017年递交的上海合资公司申请至今未获批复,不得不在合规边缘采取曲线策略——2024年11月,国家金融监督管理总局启动专项治理,打击非法销售境外保险产品。尽管未直接点名富卫,但其合作平台的违规行为已引发监管警示。例如,明亚保险经纪因员工举报其“非法跨境保险中介”被立案调查,涉及富卫的保单托管服务。此外,香港廉政公署2025年披露的“傀儡保险代理”案显示,富卫曾因内部管控漏洞被利用进行洗钱活动,进一步暴露其渠道管理风险。

2021年纽交所上市计划夭折时,富卫估值曾达150亿美元,如今市场预期已缩水至80亿-100亿美元,反映出投资者对其商业模式的重新审视。

对于投资者而言,更重要的问题是,当资本市场的潮水退去,这家依靠并购和投资收益堆砌的泛亚保险帝国,能否在监管收紧、竞争加剧、利率下行的多重挑战下,建立起可持续的核心竞争力。