阿里巴巴(09988.HK)、拼多多(PDD.US)、京东(09618.HK)虽同处中国电商生态圈的核心赛道且稳居行业领先地位,但在2025年3月31日截止的最新季度财报中,显现出差异化态势。

电商三巨头财报勾勒出截然不同的发展图景:拼多多增速陡然失重,昔日黑马显露疲态;阿里巴巴组织变革有起色,拥抱AI拓新机;京东以凌厉姿态挥师外卖战场,拟开辟第二增长曲线。

拼多多失速

市值曾超越阿里巴巴(BABA.US)的拼多多,败下阵来,当前市值1,369亿美元,仅相当于阿里巴巴美股市值2,737亿美元的一半。

超越阿里巴巴市值,正是拼多多最辉煌的时候,疫情刚刚结束,消费信心修复期间,拼多多的低价营销策略和偏向于用户的平台规则,推动了其收入呈倍数增长。

与此同时,拼多多推出的海外电商平台TEMU在欧美大受欢迎,长期高踞下载排行榜榜首。

但是,流量红利总有用尽的时候,当拼多多的年活用户突破9亿,其进一步向上的空间变得有限。

当流量红利消退之时,拼多多才发现与商家的紧张关系一触即发。

不少商家在早期得益于拼多多的高流量而赚了不少钱,但是其后在拼多多越来越严苛的奖罚制度下,才发现卖货还亏钱,为了维持竞争力,平台商家压缩成本,导致拼多多的商品质量进一步下降,用户体验下降。

拼多多开始意识到策略的失衡,于是几个季度前,其管理层进行战略调整,从流量竞争转向质量,并推出一系列商家和用户扶持政策,投入资源重建商家和用户信心,并预告未来将难以维持过去强劲的收入和盈利增长。

然,一语成谶。

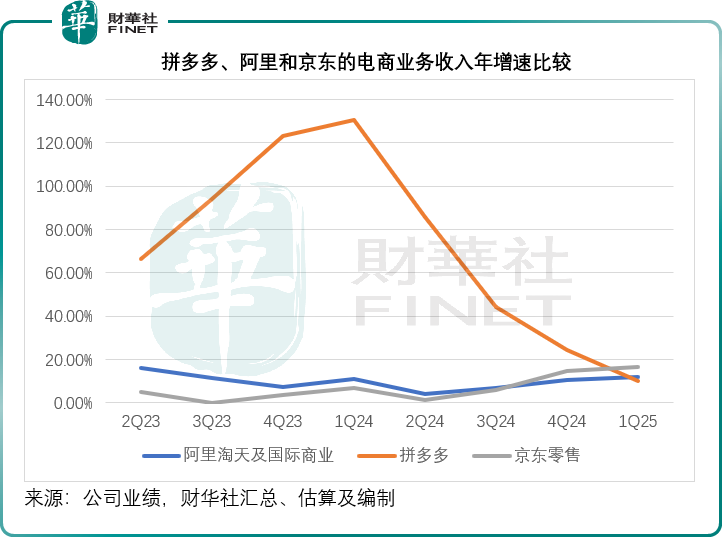

拼多多截至2025年3月31日止的季度收入增速已落后于其同行,其季度收入仅按年增长10.21%,至956.72亿元(单位人民币,下同)。

相较而言,阿里巴巴淘天集团同期收入为1,013.69亿元,按年增长8.75%,其中客户管理业务收入的增幅为11.80%;阿里国际数字商业集团收入按年增长22.34%,至335.79亿元;两项合计,阿里的全球零售商业业务收入或达1,349.48亿元,按年增长11.84%。

以自营零售为主的京东(JD.US),零售业务收入(按总销货值计,不同于第三方零售拼多多与阿里收入主要为平台交易佣金和费用)则按年增长16.32%,至2,638.45亿元,均已超越拼多多。

国家补贴政策主要向3C数码等品类倾斜,天猫和京东通过“国补+平台补贴”双补模式抢占市场,其部分高端数码类产品叠加补贴后价格低至5折,而拼多多主要以白牌商家为主,在国补中受益有限,只能自掏腰包加码百亿补贴,可以跟上同行。

屋漏偏逢连夜雨,美国自2025年5月起取消800美元以下包裹的关税豁免政策,令TEMU商家销货成本大幅增加,Temu不得不暂停所有中国直邮订单,转向“半托管+海外仓”模式,但转型成本高昂,而且配送时效严重延长,退货率飙升。

与此同时,包括韩国、欧盟在内的其他地区市场开始对Temu其跨境数据处理合规性提出质疑,对其带来了更大的冲击。

电商三强的功守道

阿里巴巴于2024年末成立电商事业群,将淘宝天猫、国际数字商业集团、1688、闲鱼等业务全面整合,形成覆盖国内外全产业链的业务集群,以打破内部壁垒,实现资源的高效配置。

面对拼多多“千亿扶持”和抖音电商的竞争,阿里巴巴通过分层策略巩固商家基础,其中天猫优品通过“大店策略”和“三家融合”生态。

与此同时,为吸引高端品牌进驻,联合政府开展以旧换新活动,投入数亿元补贴,激活高端消费需求。

此外,淘宝则通过“新质商家扶持计划”深入产业带,提供技术、物流、营销全链路支持,并优化商家规则,缓解中小商家现金流压力。

面对京东加入即时零售的挑战,淘宝将“小时达”升级为“闪购”频道,协同饿了么完善即时配送网络,覆盖全品类商品,同时菜鸟通过“次日达”和闪电仓布局,提升配送效率。

最为重要的一点是,阿里亦凭借云智能集团的技术优势,构建“电商+物流+技术”的超级生态,将AI技术赋能到其整个生态当中。

京东而言,以凌厉姿态挥师外卖战场,不仅赚足了流量,更使原本平静的外卖版图骤然升级为“美团-饿了么-京东”三足鼎立、烽烟四起的“三国杀”竞争格局。

另外,刘强东回归后,还将“低价”确立为核心战略,通过低价策略重构消费者信任,利用其物流基建优势建立竞争壁垒。

以进入外卖业务为例,京东CEO许冉在业绩发布会上表示,外卖业务并非为了短期财务目标的实现,而是要将此融入到京东的业务生态中,与其按需零售和核心零售业务能产生显著的协同效益,包括加速用户流量、购买频次和交叉销售的增长,并通过配送效率的优化和数据驱动的技术升级,提升效率和削减成本。

拼多多则明确了未来加大力度支持商家的态度。

从今年年初开始,拼多多对平台生态进行巨额投资:建立了商家权益保护委员会,并推出“千亿扶持”计划,以增加对商家的支持,一方面进一步降低商家的费用,改善平台的营商环境,另一方面,拼多多还会投入推动商家流量,帮助他们应对新挑战。

在需求端,拼多多推出有多项措施让利消费者,包括商家回馈项目,为消费者提供优惠券。同时,期望从根本上重构平台生态,由“拼低价”变为“拼质量”,以适应电商行业的进化。

结语

随着国内电商产业迈入“后流量时代”的深水区,阿里巴巴、京东、拼多多三大巨擘的战略分野日益显化——拼多多在修正早期激进策略中寻找新增长逻辑,阿里在生态整合中释放协同价值,京东在供应链纵深中挖掘效率红利。

可以预见,未来的竞争不再是单一维度的流量或价格战争,而是商业操作系统的综合较量。谁能更高效地链接供给与需求、平衡规模与价值、驾驭本土与全球,谁就能在行业洗牌中占据下一个十年的先机。

对于行业而言,这种分化既是挑战亦是机遇。

阿里拥有综合的服务生态,又有智能云的技术优势,且持续进行股份回购,多少能博得好感。京东的外卖补贴始终非长远之计,其即时零售能否验证协同效应仍有待时间验证。

拼多多似乎正处于一个非常艰难的境地,欠缺更广泛的业务生态来分散风险,只能专注于解决其电商平台的问题,这或许更迫使其做专做精,而这种“专注”既可能是破局的关键,也可能成为增长的枷锁。

进一步讲,拼多多若能在商家生态重构中形成“产业带深度赋能”的独特壁垒,将低价心智升维为“产业直供的品质信任”,或许能在垂直领域开辟新战场;反之,若无法在有限资源内实现效率突破,单一业务的风险敞口可能进一步放大。

诚然,三大巨头的路径选择正在勾勒出电商行业的多元未来:阿里的“生态帝国”、京东的“供应链王国”、拼多多的“垂直深耕”,共同构成中国零售数字化的立体图景。

当流量潮水退去,真正留在沙滩上的,将是那些把根须扎进产业深处、用技术和效率创造不可替代价值的玩家,而这,才是 “后流量时代” 最残酷也最公平的生存法则。