原标题:净资产缩水6.5亿,“电销之王”不走寻常路?行业皆发力期交,大都会人寿趸交保费逆势暴涨160%;12位高管年薪百万…

来源:险企高参

当寿险行业转型进入深水区,合资保险机构的光环也暗淡了。

尽管坐拥国际经验与雄厚资本,在监管差异、文化隔阂与本土竞争的多重挑战之下,合资保险公司似乎还是没能摆脱“舶来品”的底色。

2025年一季度,中美联泰大都会人寿93.09亿元净资产较年初缩水6.5%,距离百亿目标渐行渐远。并且其净利润自2019年18.54亿元峰值持续滑坡,2024年仅录得2.06亿元,不足巅峰期的九分之一。

与此同时,中美联泰大都会的业务结构质量亦待优化,2024年该司趸交保费规模以162.62%的涨幅扩大到87.02亿元,首度超越新单首年期交保费。在伴随预定利率下调,分红险近两年成为转型重点之前,中美联泰大都会人寿便早有布局分红险,2021年分红险保费收入超过传统寿险,直至今日依旧是该司保费第一大来源。

此外,在销售渠道高质量转型的当下,中美联泰大都会人寿的顾问行销渠道成为转型希望。截至2023年底,98.3%的规划师拥有大学以上学历;七成寿险规划师加入前从事管理岗。然而,在某社交平台高频出现的“洗脑式营销”质疑,可见这家老牌寿险合资机构的渠道革新与品牌重塑平衡很是艰难…

一季度净资产萎缩6.5亿

净利已连续三年下降

当寿险行业转型进入深水区,合资保险机构的光环也暗淡了。作为合资机构的代表,中美联泰大都会人寿今年一季度净资产较年初有缩水,同时,净利润已经连续三年下降。

偿付能力报告显示,2025年第一季度,中美联泰大都会人寿保险业务收入为131.08亿元,同比增长102.88%。净利润0.96亿元,由于上年同期基数较小原因,同比大幅增长超900%。投资收益率为0.78%,综合投资收益率为-0.56%。一季度末,中美联泰大都会人寿的综合偿付能力充足率为410.89%,环比上季度下降30.66个百分点,核心偿付能力充足率为254%,环比上季度下降28.9个百分点。最近两次风险综合评级结果均为AA级。总资产1414.56亿元,较年初增长8.24%。不过,一季度中美联泰大都会人寿净资产较年初下滑6.5%至93.09亿元,原本净资产有望突破百亿元大关,但实际情况却开了倒车。

回顾过去几年经营情况,中美联泰大都会人寿的净利润早已出现三连降。在2019年净利润达到高点后,便开始逐年下滑,2024年的净利润水平只有最高值的零头。具体来看,中美联泰大都会2016年至2019年的净利润分别为0.85亿元、7.92亿元、15.96亿元、18.54亿元,从2020年起,净利润大体呈下滑态势,2020年至2024年净利润分别为10.86亿元、11.33亿元、7.95亿元、3.92亿元、2.06亿元。

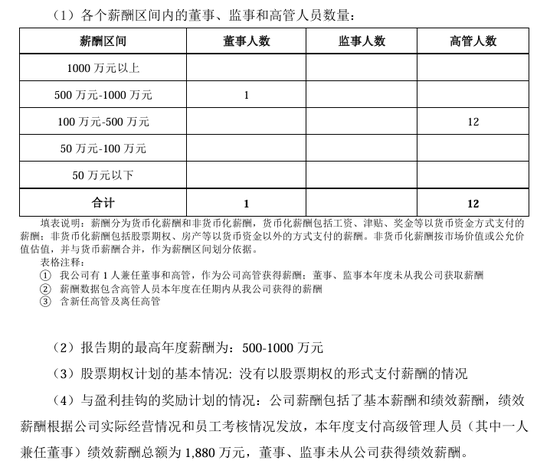

然而,净利润的下降并未对董监高的薪酬水平产生影响,2024年董监高的最高年度薪酬为500-1000万元,12名高级管理人员薪酬大于100万元。

虽然净利润不断下滑,但保险业务收入又是另一番光景。过去几年,中美联泰大都会人寿的保险业务收入稳步上升,2016年至2024年分别为66.39亿元、100.4亿元、116.01亿元、143.76亿元、151.06亿元、155.97亿元、162.51亿元、187.41亿元、259.7亿元。

众所周知,保费收入上涨,会让提取保险责任准备金支出增多,而这也是中美联泰大都会人寿净利润持续下滑的原因之一。年报显示,2024年中美联泰大都会人寿提取保险责任准备金为210.79亿元,同比增长71.1%。2023年为123.2亿元,2022年为105.54亿元。

不过,保费规模大并不完全意味着发展向好…

趸交保费超过新单期交

去年分红险保费151.88亿占比超五成

在不以保费规模论英雄的当下,众多保险公司寻求保单质量的转变,首年期交保费的重要性进一步重视,然而,中美联泰大都会人寿有些逆势而为的微妙态势。

2017年至2024年,中美联泰大都会人寿的新单首年保费收入分别为25.69亿元、32.13亿元、41.76亿元、28.3亿元、25.02亿元、27.41亿元、37.8亿元、41.22亿元。对应同比增长率分别是2018年25.07%,2019年29.97%,2020年-32.23%,2021年-11.59%,2022年9.55%,2023年37.91%,2024年9.05%。

同期,中美联泰大都会人寿的趸缴保费收入分别为3.91亿元、2.53亿元、7.63亿元、8.98亿元、14.46亿元、22.62亿元、33.12亿元、87.02亿元。对应同比增长率分别是2018年-35.29%,2019年201.58%,2020年17.69%,2021年61.02%,2022年56.43%,2023年46.42%,2024年162.62%。

通过数据不难看出,2022年之前,新单首年保费远远大于趸缴保费收入,但是由于新单首年保费2020年和2021年连续两年的下滑,和趸缴保费的高速增长,自2022年以来,中美联泰大都会人寿的趸交与新单首年保费几乎呈并驾齐驱的态势。到了2024年,趸缴保费收入增速超160%,趸缴规模一举超过新单首年保费。

此外,在险种销售上,中美联泰大都会人寿正在加大分红险销售力度。2017年至2024年,中美联泰大都会人寿的传统寿险收入分别为45.4亿元、54.63亿元、63.5亿元、62.64亿元、54.7亿元、45.9亿元、71.32亿元、74.35亿元。对应同比增长率分别是2018年20.33%,2019年16.23%,2020年-1.35%,2021年-12.68%,2022年-16.09%,2023年55.38%,2024年4.25%。

2017年至2024年,中美联泰大都会人寿的分红险收入分别为32.3亿元、30.92亿元、41.21亿元、48.91亿元、62.03亿元、79.96亿元、81.35亿元、151.88亿元。对应同比增长率分别是2018年-4.27%,2019年33.30%,2020年18.68%,2021年26.83%,2022年28.91%,2023年1.74%,2024年86.70%。

可以看出,分红险收入在2021年反超传统寿险收入至今,同时2021年也几乎是“利差损”风险高频词提及的时候。业内人士表示,部分寿险保险公司为防范利差损风险,积极转向分红险。传统产品预定利率为2.5%,而分红险为2%,对保险公司来说肯定是防范利差损风险是更有利的。

撕开代理人“高精尖”外衣

频遭求职人吐槽“洗脑”

2025年5月29日,辽宁金融监管局批复撤销中美联泰大都会人寿辽宁分公司沈阳浑南营销服务部,回溯2年前该司就已收缩分支机构。据国家金融监督管理总局官网显示,中美联泰大都会人寿自2020年以来,已经关停15家分支机构,其中大部分为电话销售中心。

电销渠道作为中美联泰大都会人寿的重要销售渠道,近年面临的挑战不小。一方面要面对互联网保险等新兴渠道的崛起,另一方面是因电销误导、投诉处理不及时、诱导消费等问题,导致品牌形象受损。数据显示,2021年,电销渠道的投诉量占总投诉量的80.32%,2023年这一比例进一步上升到88.58%。2024年电销渠道投诉件占投诉总量为86%。

在传统寿险营销人均产能不断下降,销售成本不断上升的背景下,借鉴国外经验发展保险顾问行销成为很多寿险公司的选择,保险销售人员站在客户的立场看待客户的需求,为其提供解决方案。在此背景下,中美联泰大都会的销售渠道不得不转型,于2023年9月7日发布顾问行销渠道价值主张(AVP)焕新升级,重新定义寿险规划师的使命、角色和社会价值。

截至2023年底,在大都会人寿,98.3%的寿险规划师拥有大学以上学历,11%为硕博学历;七成寿险规划师加入前从事管理岗,16%的前职是企业高管或企业主。2023年度大都会人寿MDRT(百万圆桌会议)会员数在其销售渠道占比10.8%,在行业排名中位居前列。

值得关注的是,中美联泰大都会人寿的公众评价体系仍面临挑战。据社交平台搜索该司关键词显示,“洗脑”“避坑”等词汇高频出现。尤其是该司管理岗,在该平台某帖子内较为详细的用实际行动说明了“何为管理岗”。简而言之,hr发布的职位描述为综合管理,并通过高薪吸引求职者去面试。但当求职者去现场时,却看到“打鸡血”的场面。在负责人到来后又对求职者说道:我们这个岗位跟你的经历基本毫无关联,我们要带有销售性质,最快半年就可以升管理。

由此可见,这家老牌寿险合资机构在渠道革新与品牌重塑方面,面临显著挑战…

责任编辑:王馨茹