登录新浪财经APP 搜索【信披】查看更多考评等级

出品:新浪财经上市公司研究院

作者:君

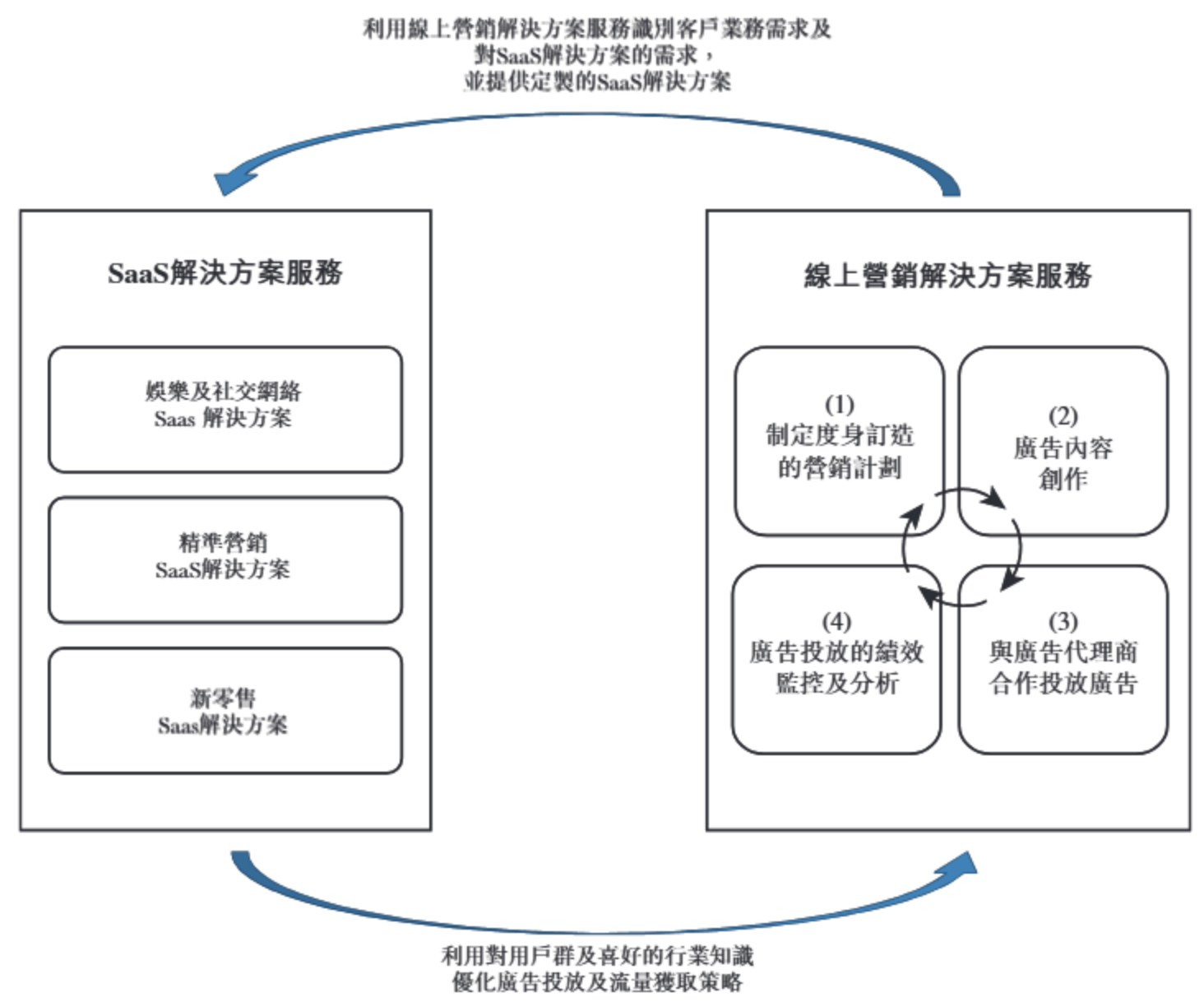

随手播是一家位于中国广州的全面解决方案提供商,专注于向娱乐及社交网络直播、精准营销及新零售行业的客户提供综合SaaS解决方案。近日,随手播向港交所递交了上市申请,平安证券(香港)担任独家保荐人。

近年来,随手播的营业收入持续增长,但营收规模仍不足1亿元,市场份额也只有1%,且净利润及经营性现金流均呈下降趋势。自2024年6月起,随手播推出线上营销解决方案服务作为新业务增长加速器,助推公司营业收入大幅增长九成,但该业务的毛利率仅个位数,目前的盈利空间有限。此外,随手播的客户集中度及供应商集中度较高,但前五大客户及前五大供应商却频繁变动,或暗示其销售渠道、供应链并不稳定。

营收不足1亿元 市场份额仅1%

随手播是一家位于中国广州的全面解决方案提供商,专注于向娱乐及社交网络直播、精准营销及新零售行业的客户提供综合SaaS解决方案。据灼识咨询报告,随手播于中国的企业直播SaaS解决方案市场中排名第十,按2024年收益计,市场份额为1%。自2024年6月起,随手播推出线上营销解决方案服务作为新业务增长加速器。

2022-2024年(下称“报告期”),随手播分别实现营业收入0.45亿元、0.51亿元及0.99亿元,录得年度溢利0.32亿元、0.26亿元及0.38亿元,经营活动所得现金净额0.37亿元、0.39亿元及0.12亿元。

2024年随手播的营业收入大幅增长,主要系新增线上营销解决方案服务,该业务上线仅半年就贡献收入0.36亿元,占全年总收入的36.3%。与此同时,该业务相关的流量获取成本高达0.35亿元,据此测算,其贡献的毛利不足百万,毛利率低至2.72%。

财务状况方面,随手播的坏账风险令人担忧。截至2024年末,随手播的贸易及其他应收款达0.3亿元,占营业收入的30.24%,占总资产的63.44%,分别同比上升约15个百分点及50个百分点,回款风险较高。

2024年,随手播的经营活动所得现金净额为0.12亿元,同比减少69.23%;年末现金及现金等价物仅988.4万元,已不足千元,同比减少48.01%。

需要指出的是,随手播研发实力似乎存疑,未在“综合损益及其他全面收益表”中单独列示研发开支。同时,据招股书披露,截至目前随手播的注册专利只有2项。经查询国家知识产权局网站,广州随手播网络科技有限公司共注册3项发明专利,分别为“一种基于预设奖池的抽奖方法及装置”“一种视频主播合作玩法的方法及系统”“一种语音房CP组队的方法及系统”。

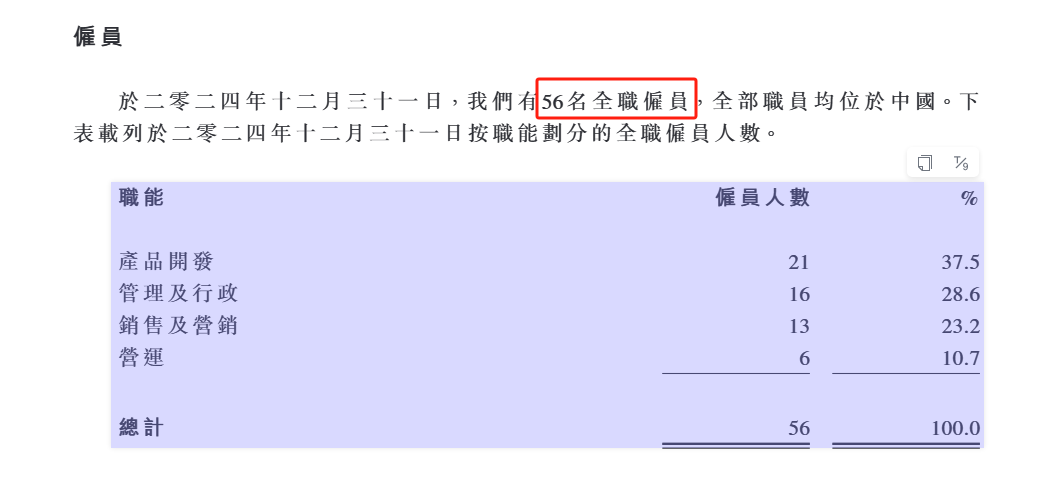

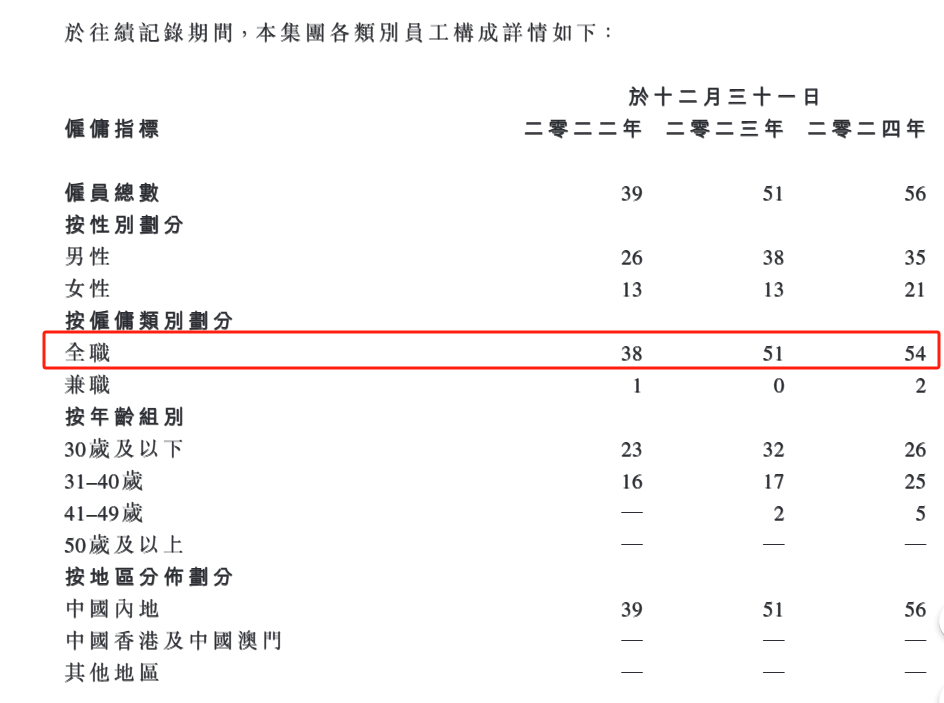

此外,随手播的招股书在信息披露方面存在瑕疵。在招股书“业务—雇员”板块,随手播将全职员工数量披露为56人,但后续的“社会事宜”板块显示其全职员工数量应为54人。

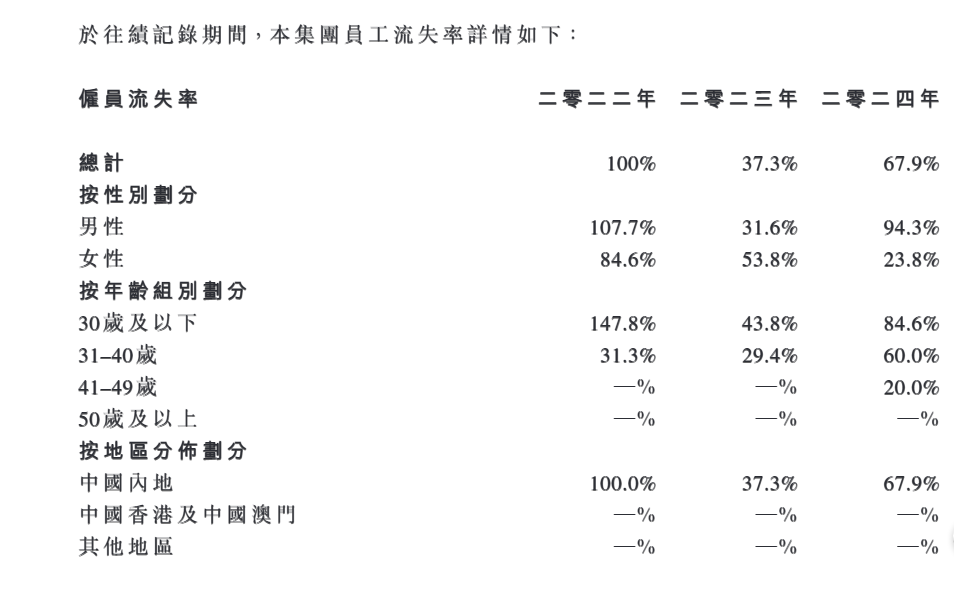

值得一提的是,随手播的员工流失率较高,各报告期分别为100%、37.3%及67.9%。特别是2024年,各年龄组的流失率均有较大涨幅。

客户及供应商集中度高但变动频繁

需要强调的是,随手播的客户集中度极高,但客户粘性较差,前五大客户名单变动频繁。

一方面,随手播的客户集中度极高,报告期内前五大客户的销售占比分别达100%、90.6%、67.7%。

对此,随手播解释称,“(1)市场参与者倾向优先承接大型项目以提高其行业声誉,且通常会在人力及财务方面投入大量资源。基于该资源配置考虑,就收益贡献而言,相关客户可能成为其于相应年度的主要客户,导致客户集中度相对较高;(2)于成立初期,软件开发公司通常优先将其有限的资源及精力集中于为特定客户群提供服务,这与我们相对较短的经营历史相一致”。

另一方面,随手播的客户忠诚度较差,前五大客户席位变动频繁。报告期内连续三年成为随手播前五大客户的公司仅关联方广州大为一家,该客户贡献收入从0.57亿元减少至0.4亿元,降幅达29.82%。客户组A为随手播2022年第一大客户,贡献了七成收入,但2023年及2024年从前五大客户名单中销声匿迹,仅保留了客户E(客户组A中的公司之一),且销售占比分别下滑至27.5%、11.3%。

报告期内,随手播的经常性客户数量虽从4家增至7家,但贡献的收益却从0.41亿元减少至0.36亿元,占总收入的比重从90.60%大幅下降至35.97%。

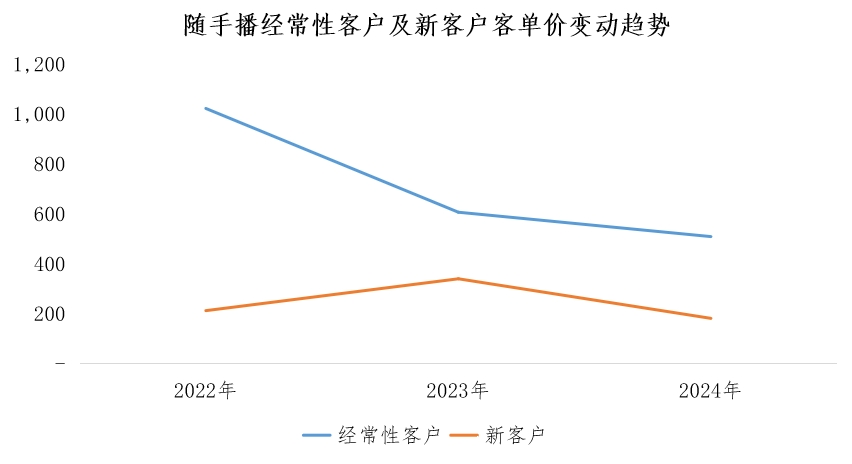

从客单价来看,报告期内经常性客户的客单价分别为1021.48万元、605.96万元及508.43万元,新客户的客单价分别为 211.90万元、339.47万元及181.03万元。

显然,经常性客户的客单价显著高于新客户的客单价,约是后者的2~5倍。但无论是经常性客户还是新客户,其客单价均呈持续下降趋势,反映出随手播“以价换量”的市场战略。

随手播在采购方面也存在类似问题。

报告期内,随手播向前五大供应商的采购分别占该等期间的总采购额约88.5%、98.2%及89.1%,而向最大供应商的采购分别占该等期间的总采购额约34.3%、58.5%及67.1%,呈逐年上升趋势。

报告期内,随手播前五大客户名单中不重名公司多达13家,主要供应商变动频繁。尤以2024年为甚,随手播前五大供应商名单迎来“大洗牌”,原第一大供应商上海兆言网络科技有限公司并入供应商组I后,降为第4大供应商,采购比例仅剩4%。

责任编辑:公司观察