炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

2025年,AI战场硝烟弥漫。

OpenAI的GPT-4.5已能自主编程、微软Copilot彻底重塑办公生态、Anthropic的Claude 4在长文本推理上独步天下,而DeepSeek则凭架构创新跻身世界前列。

然而,在这场决定未来的AI军备竞赛中,曾经的王者——谷歌,却逐渐沦为配角。

三年前,谷歌还是AI领域的绝对霸主:Transformer架构的发明者、AlphaGo的缔造者、DeepMind与Google Brain的掌控者。

如今,它的Gemini大模型却始终未能像ChatGPT那样颠覆行业,甚至被诟病“缺乏创新”“官僚迟缓”“战略摇摆”。

5月21日的谷歌开发者大会上,谷歌发布了一系列AI相关的产品和举措,但部分产品仍然停留在内测或未上市阶段,等待用户的验证。

相较于 ChatGPT 每次升级的突破性进展,谷歌的AI进展更像是一场被迫召开的新闻追赶会,靠数量打质量。

Wedbush分析师Daniel Ives认为,Gemini进展有助于缩小与OpenAI的差距,但也有分析师认为,此次发布会更像是对既有功能的整合升级,缺乏眼前一亮的创新。

谷歌,这个曾和OpenAI旗鼓相当的头号玩家,到底是如何从AI巅峰跌落,沦为追赶者的?

回顾人工智能的发展史,谷歌的名字曾与无数里程碑式的突破紧密相连。

2012年,谷歌研究的神经网络在YouTube视频中自发识别出一只猫,成为深度学习革命的起点;2016年,AlphaGo击败世界围棋冠军李世石,彼时OpenAI刚刚成立;2017年,谷歌研究员提出的Transformer模型架构,成为后续几乎所有大语言模型的基石。

诞生无数AI研究成果的谷歌一度成为杰弗里·辛顿等全球顶尖AI人才向往的麦加。

但变化莫测的棋局中,并没有永恒的胜利者。

正当谷歌沉浸在昔日的辉煌中时,2022年底ChatGPT的问世打破了这一局面。

ChatGPT的对话能力远超谷歌过往所有AI产品,月活跃用户数在短时间内突破1亿,让一直将“AI First”作为口号的谷歌措手不及。

面对OpenAI的攻势,谷歌在2023年初匆忙推出了大语言模型应用Bard,然而出师不利。迫于压力仓促露脸的聊天机器人在首秀中犯下低级错误,谷歌股价单日暴跌8%,市值蒸发1056亿美元,后续Gemini模型也因陷入种族歧视风波备受争议。

时间来到2025年,谷歌召开开发者大会,几乎将所有AI业务重塑了一遍。但某种程度上,这更像是对资方的一次“讨好”——就算OpenAI再厉害,我们也能在短时间内快速追赶。

细究此次大会细节,不难发现,大多数产品更像是被动地追赶,而非主动的创新。

追随OpenAI升级Imagen 4,被用户称生图效果不如4o自然;对标苹果做AI眼镜Android XR,但Project Aura尚未售卖,实际效果等待验证;在搜索引擎接入AI Mode和 AI overview的动作,晚于微软Microsoft Bing整整两年;类似DeepSeek深度思考R1的Gemini 2.5 Pro Deep Think处于内测阶段,只给受邀用户。

谷歌2025年开发者大会每一产品上似乎都能找到市面上现有AI应用的影子。

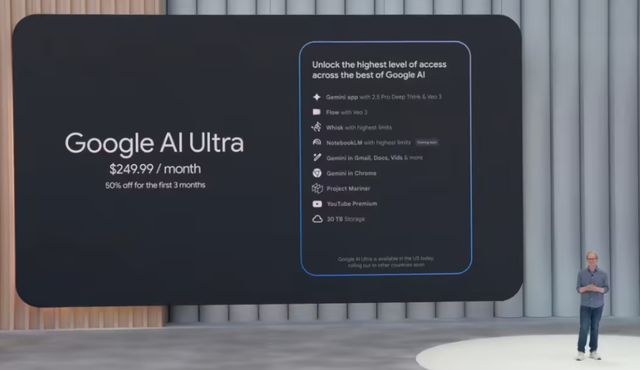

并且,就在各类AI产品尚未站稳脚跟的同时,谷歌同步发布了订阅费高达249.99美元(约合人民币1800元)的AI Ultra月度订阅计划,高于月收费200美元的ChatGPT Pro。而将Veo 3、Deep Think、Project Mariner等功能捆绑销售的谷歌全家桶计划,让仅需单项功能的用户也不得不支付昂贵的全套订阅费。

也就是说,谷歌此次宣发的系列AI应用一半不能评价,一半需要付费购买,实际留给普通用户体验的少之又少。

大会当日,谷歌(Nasdaq:GOOGL)股价跌1.54%收于每股164.98美元,总市值1.99万亿美元。

很明显,资方好像也没有对这个故事投入太多的兴趣。

面对强敌环绕的AI赛道,谷歌前期迟钝、后期慌乱,一口气想吃个大胖子的形象尽收眼底。

但它的落败是偶然吗?非也。

谷歌的失利早在组织与战略层面初现端倪。

某种程度上讲,这也是大公司的通病。相比专一做某一赛道的初创公司和独角兽而言,它的AI动作更为谨慎,而谨慎则意味着迟缓与掉队。

为什么拥有最好研究团队与雄厚资金的谷歌仍然步履蹒跚?

一个很大的原因是,它不敢革自己的命。

谷歌80%收入依赖广告,基于搜索引擎结果为商家提供广告点位是谷歌最强的现金流业务。2024年,谷歌搜索创造了超过1980亿美元的收入,占Alphabet公司年收入的近60%。

但这一最强现金牛在AI时代遭受了前所未有的挑战。

AI搜索本质上就是代替用户点击搜索页中的链接,直接生成结果。用户看完答案就不需要再点击链接了,广告展示和点击次数也就大幅减少了,需要流量曝光的商户自然也不愿继续与谷歌搜索合作了。

因此,为了自保始终不敢全力推进AI搜索的谷歌眼睁睁看着微软Bing与ChatGPT抢占先机,甚至让Perplexity AI等新玩家得以入局,蚕食本属于自己的搜索市场。

除了战略保守,研究团队内部官僚主义导致的派系林立、资源分散也难辞其咎。

谷歌内部的Google Brain和DeepMind两大顶尖AI研究团队,很少合作共享代码,严重阻碍了AI能力的有效整合与快速输出。

尽管同属Alphabet旗下,目标都是推动AI前进,但两者在文化、技术栈(如TensorFlow和PyTorch的偏好)、研究重点乃至代码共享机制上,都存在显著壁垒。比起协同作战的有机整体,它们更像是各自为战的独立王国。

虽然在2023年4月,两大团队已合并为Google DeepMind,但此前的战略摇摆与各树门派已经导致了谷歌败局的最重要因素:研究强,却没有杀手级产品。

早期,谷歌的战略口号“AI First”与实际行动脱节,并未真正渗透到产品和业务线中,提出的Transformer架构被OpenAI用来做GPT,自己却未推出同等影响力的产品。

而且,目前看来,2025年开发者大会更像是谷歌的背水一战,不够聚焦、缺少颠覆性创新。在ChatGPT、DeepSeek等一堆能打的王牌产品中,升级版Gemini谷歌全家桶能不能脱颖而出,重新赢得市场的好感和认可度,仍然等待实测的验证。

值得一提的是,不止AI领域,谷歌在搜索市场的霸主地位十年来也遭到了挑战。自2015年,谷歌搜索市场份额从未跌下90%的神话被打破了。2024年的最后三个月,谷歌搜索市场份额依次为89.34%、89.99%和89.73%。

这或许也解释了,为什么此次开发者大会上,谷歌要密集发布AI产品、大刀阔斧地改革与创新。

因为谷歌再不发力,就晚了。

那么谷歌的发力能不能成功扳回一局?

答案是很难,因为它在AI比赛的上半程几乎步步落败。

Bard初期表现不佳,与ChatGPT存在明显差距,未能赢得用户和市场的广泛认可;看似能打的Gemini系列模型,实际使用却引发不小争议,图像生成功能因出现种族偏见被迫下线;谷歌内部,搜索、Android、云服务等产品线自成领地,AI团队的整合面临困难,商业化路径不如微软与OpenAI的合作清晰有效。

面对OpenAI、Anthropic新势力的凌厉攻势,谷歌的乏力直接导致了其在多个关键领域竞争力的流失。

一方面,组织内部貌合神离,AI人才吸引力的相对下降。核心人才选择离开,或加入OpenAI等更具活力和想象空间的初创公司,或自立门户。DeepMind联合创始人苏莱曼在创办Inflection后又加入微软。

另一方面,技术领先光环的褪色。生成式AI兴起后,谷歌逐渐失去话语权。金融数据公司Ramp发布的最新数据显示,截至2025年4月,已有32.4%的美国企业为OpenAI工具付费订阅,谷歌AI的订阅量仅0.1%。

人才离开与名气下降则直接导致了开发者生态落后。OpenAI通过开放API接口和积极的开发者扶持政策,迅速构建了一个庞大且活跃的开发者生态系统,催生出大量基于GPT模型的创新应用。相比之下,谷歌动作稍慢,未能形成同等级别的生态效应,高付费墙与有限开放又进一步削弱了开发者和用户的热情。

不难看出,谷歌在当前AI大战中的落败并非一蹴而就,也不是单一因素所致,而是其内部固有“大公司病”、战略层面长期摇摆,以及未能有效整合内部创新潜能等多重因素共振的结果。

沉重的历史包袱让这艘科技巨轮在面对OpenAI、Anthropic等专注且执行力极强的新兴力量时,显得力不从心,难以快速调整航向。

但AI时代,没有永远的王者。

对于谷歌而言,一时的落败既是警钟,或许也是一个脱胎换骨的契机。依然拥有深厚技术底蕴、优秀人才团队和雄厚资金实力的老大哥,如果能够痛定思痛,从根本上进行深刻的组织变革和战略调整,仍有机会在人工智能的下半场竞争中扳回一局。

而其面临的最大挑战在于,能否真正克服“创新者的窘境”,在保持现有业务稳定的同时,大胆拥抱可能颠覆自身的破坏性创新。