老余最近怎么了?

这是很多人不解的问题。

前几天在深圳的粤港澳大湾区车展上,余承东激情开麦,金句频出,畅所欲言,大倒苦水……内喷“不理解”,外喷其他跨界造车品牌。

直到5月销量数据公布,答案似乎才浮出水面。

鸿蒙智行重新高调披露销量数据,创下单月最佳成绩,重返新势力第二……

但与高调相对应的是,在3月和4月,鸿蒙智行却对月销量数据秘而未宣。

这当然不符合鸿蒙智行之前的风格,也不符合余承东的个性。

而现在,连点成线,答案似乎找到了。

5月销量排名震荡,鸿蒙智行缺席两月回归

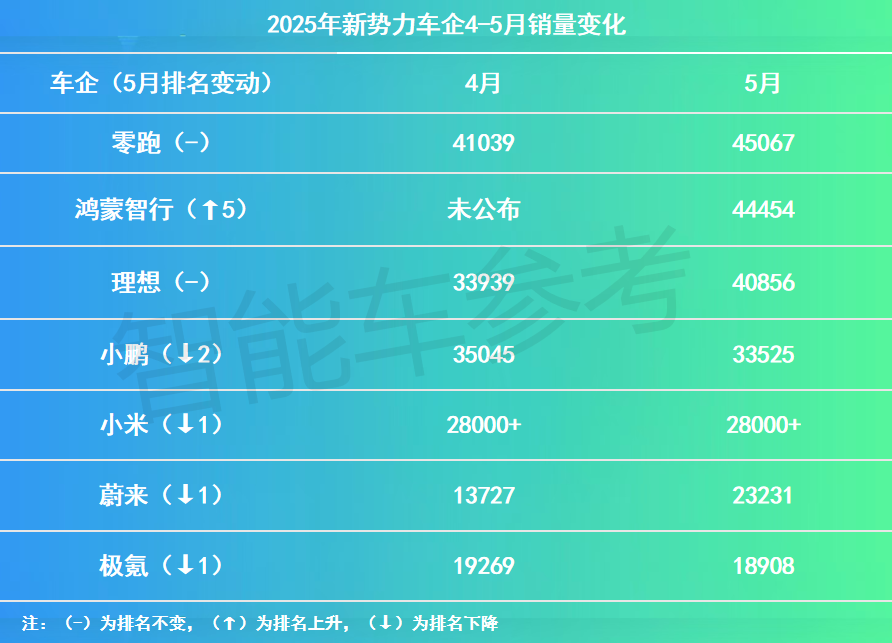

5月销量榜单一出炉,新势力排名出现了一轮大洗牌,最大变动在于鸿蒙智行。

4月没有入榜的鸿蒙智行,5月再次披露销量数据,全系交付新车44454辆,位居新势力第二。

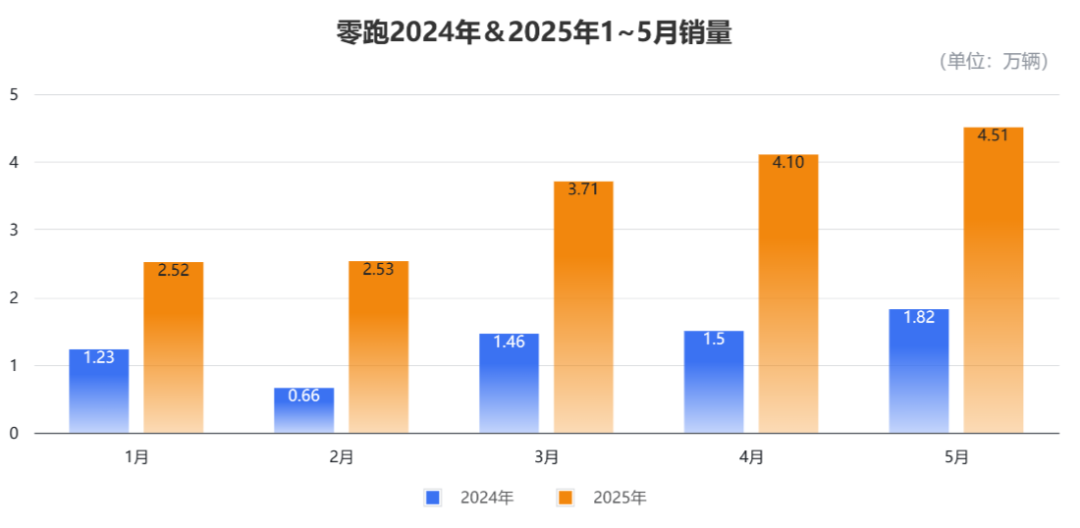

鸿蒙智行之前,第一名还是上个月的销冠零跑,5月交付45067台,同比增长了约1.5倍。

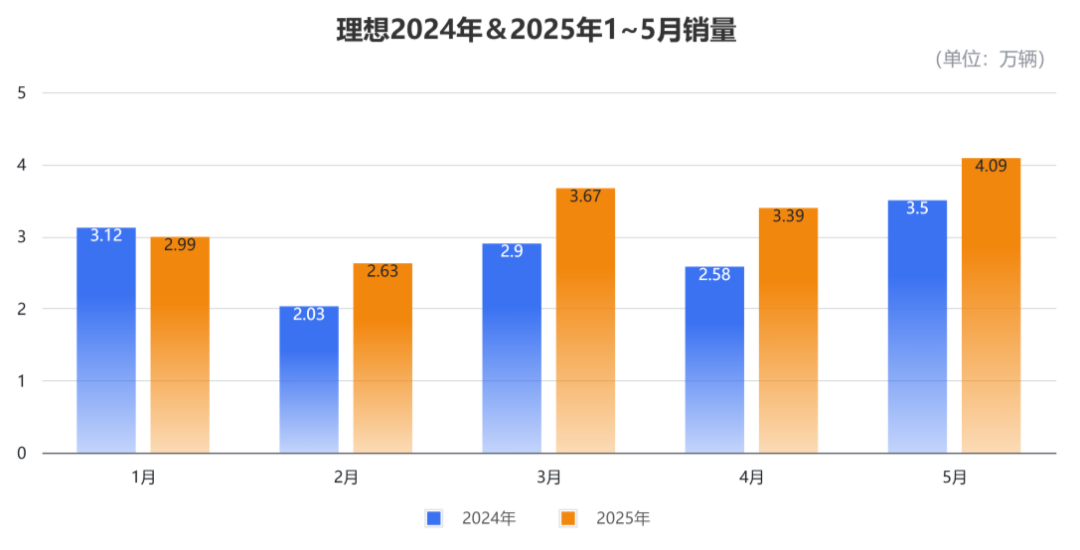

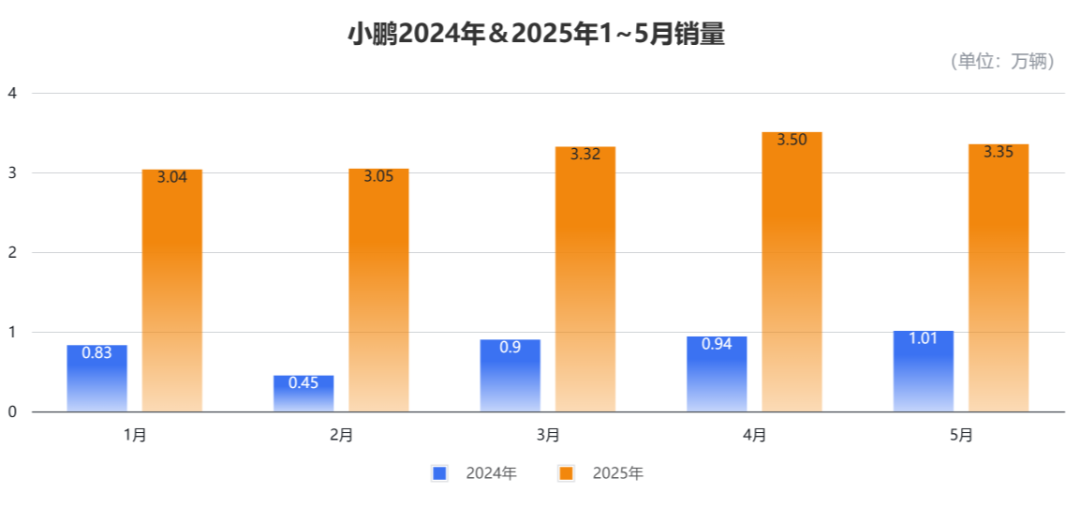

鸿蒙智行之后,座次基本进行了重排,第三仍是理想,5月交付40856辆,同比增长16.7%;小鹏则从4月的第二名降到了第四名,5月交付33525台,同比增长230%。

而小米、蔚来、极氪品牌三家,分别交付超28000台、23231台以及18908台,同比增速分别是224%、13.1%和1.61%。

和4月比顺序不变,但因鸿蒙智行回归而排名下降1位。

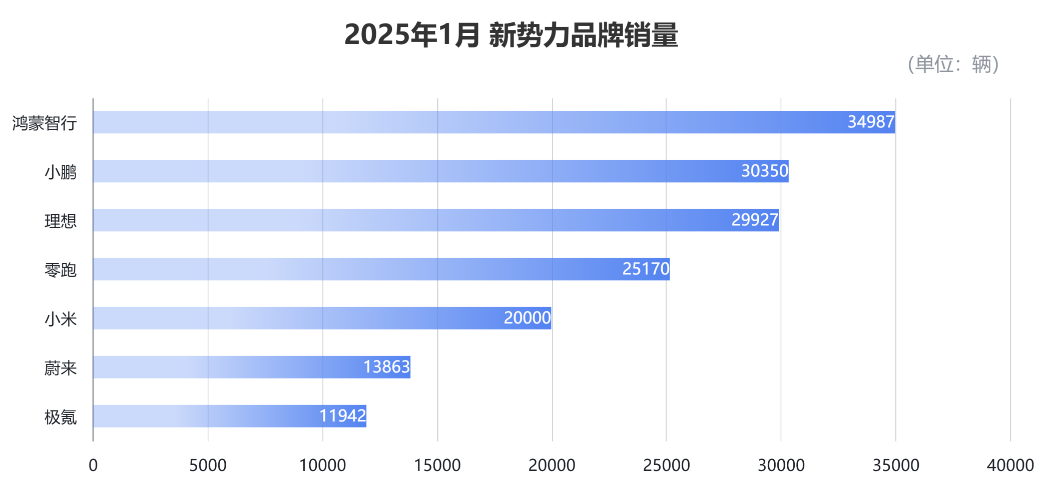

或许已经有人关注到,鸿蒙智行今年有两个月的交付数据没披露。

公布1月数据时,鸿蒙智行全系以34987台的交付量,首次居于新势力榜首,比第二名的小鹏多出4千多台。

其中,问界在1月交付超过2.1万辆,问界M9贡献了12483辆;智界R7交付水平也不错,1月销量达到11420辆。

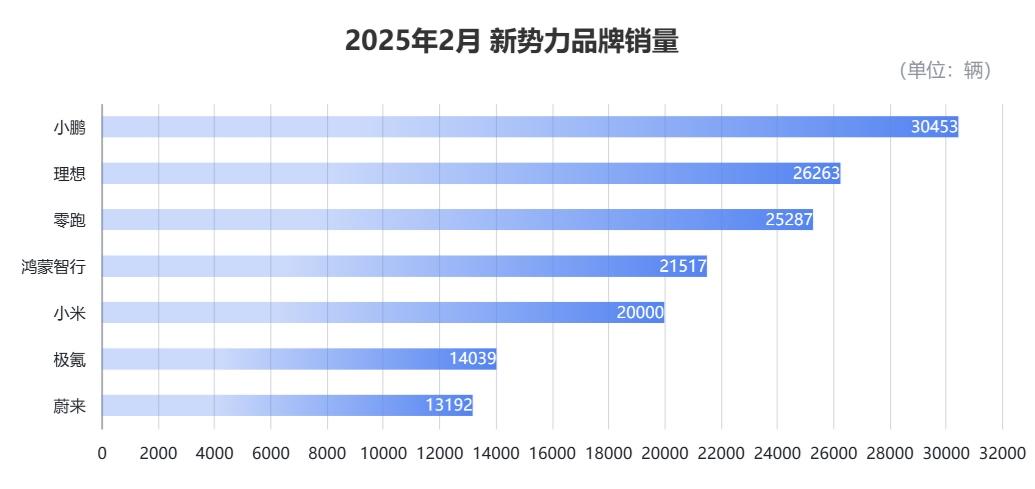

但到了2月,鸿蒙智行却环比大幅下滑38.5%到21517万辆,被小鹏、理想以及零跑反超,排名跌至第四。

当时鸿蒙智行并没有公布问界品牌的整体数据,只公布了问界新M7交付5204辆,智界R7交付8748辆。

但据赛力斯产销快报显示,2月新能源汽车销量为17841辆,其中还包括赛力斯旗下的蓝电、瑞驰,所以问界在2月应当是出现了明显的环比下滑。

此后的3、4月份数据,鸿蒙智行都没有公布,外界有不少观点推测是因为销量数据未达理想预期。

一个主要原因,合理推测可能是鸿蒙智行恰逢产品密集升级。特别是交付主力问界,3月M9改款上市,新M7上新配色,新M5 Ultra开启预订等等。

一方面,等待产品上新前,销量可能会出现短暂滑坡。另一方面,生产工厂也需调整产线资源,产能需要时间平衡。

就像被寄予厚望的问界M8,自3月开始小订就火爆异常,4月上市前订单已经突破15万。但由于产线承压,M8的交付量并没有第一时间爆发。

汽车之家数据显示,M8开始交付的第一个完整周(4月21日~4月27日),交付量仅498辆。第二周也只是刚超过1300辆,作为对比,同期M9的交付量有3897辆。

以上这些因素,都可能会导致出现纸面上的数据波动,进而易引起市场的过度解读和猜测。或许正是出于对市场信心的考量,鸿蒙智行没有选择公布数据。

另外,鸿蒙智行两个月缺席的时间点,刚好和小米的“舆论事件”时间重叠。

汽车智能化的高涨热度,被兜头浇了一盆冷水,汽车行业开始冷静下来,对智能化标准的态度更加审慎。

在这当中,鸿蒙智行一直以智能化为最大核心优势,所以此番舆论之下,受到影响最大的除了小米自身,恐怕就是鸿蒙智行。

这也难怪憋屈太久的余承东在车展上含沙射影,喊话不能用行业“最差学生的能力来限制行业标准”,“一个人拖后腿乱搞,然后整个集体遭殃,对整个产业和用户都是灾难”。

不论如何,智能驾驶到智能辅助驾驶的规范化宣传,正在影响包括鸿蒙智行在内的整个行业。

而在此之前,余承东几乎凭借一己之力,把智能辅助驾驶变成了鸿蒙智行车款产品的首要卖点。

所以小米的危机,是不是影响到了鸿蒙智行的销量,还真不好说。

转机确实是从5月开始的。

到上周(5月27日~6月1日),问界M8交付已经增长到了5316辆。而问界品牌合计5月共交付3.66万台,仅问界M9和M8两款的销量就占鸿蒙智行全系的62%。

此外,其他几“界”也在5月开始表现突出,尊界S800上市24小时大定突破1600台,72小时大定破2600台;智界R7交付5124台,今年累计已交付38904台;享界S9增程版交付超2000台。

所以这一次的5月榜单,鸿蒙智行才得以带着自己的最高月销纪录回归。

不过这次的5月榜单,鸿蒙智行还不是唯一看点,其他车企的变化也很值得关注。

还有哪些变化值得关注?

年中将至,车企竞赛加速。总结现状就是:

新势力厮杀激烈,销冠轮番变幻;老势力格局稳定,但压力也不小。

先看新势力,除去鸿蒙智行外,目前最大的变数就在前三排名上。

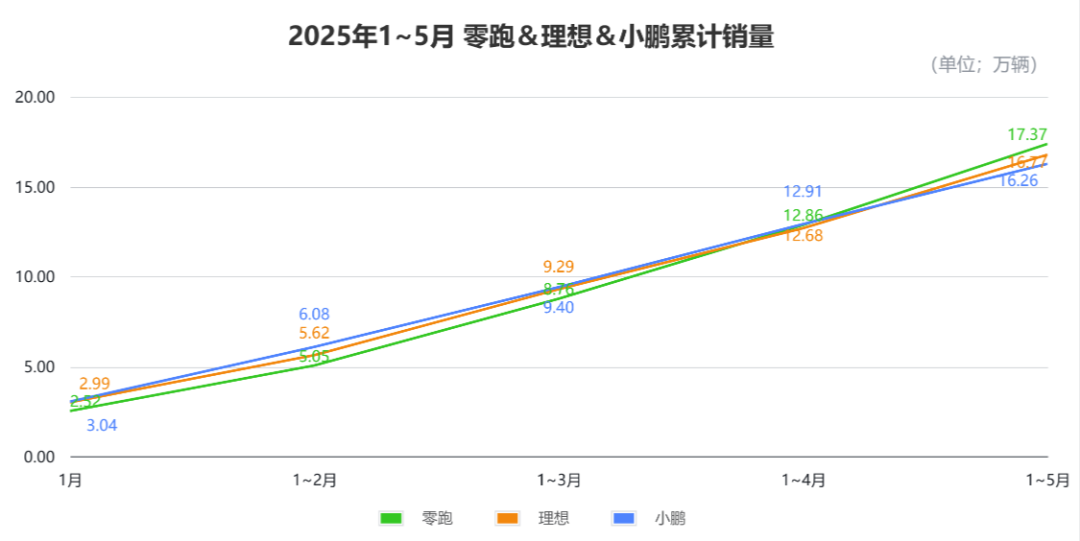

按照累计销量算,今年前5个月,零跑、理想、小鹏的销量分别为17.37万台、16.77万台以及16.26万台。

实际上,一直到4月,小鹏累计销量都保持在新势力第一,到了5月才被零跑打破。而理想除了第一季度的累计销量排到第三,其余时间都排在第二的位置。

分别来看,零跑已经连续3个月霸榜新势力第一,连续两个月销量破4万台,比去年第一季度加起来的3.35万台还高。

5月销量中,零跑有大约28.85%来自C10,单月交付超13000台;激光雷达下探至12万级的标志性车型B10,虽然没有透露5月具体交付数据,但从4月10日正式上市到4月底,B10的交付量已经超过了10000台,合理推测对交付总量也有很大贡献。

理想5月也重返4万台销量,并且环比大涨了20.4%,主要归功于理想L系列焕新,以及MEGA Home版本5月底开启交付。

理想汽车高级副总裁邹良军不久前透露,焕新版L车型上市以后,周销已超过1万台。5月份截止到目前,理想在20万元以上的新能源市场中的市占率已达14.7%。

所以,理想内部对焕新版L系列很有信心,邹良军表示销量将很快回到月销5万台,也就是去年的旺季水平,如果真如邹良军所言,再加上下半年的i8和i6两款纯电车,那么理想仍然是今年销冠的有力人选。

而今年稳定在3万台以上的小鹏,到了5月增速似乎有些放缓,环比下滑4.34%。

不过,小鹏的爆款车MONA M03是在5月28日升级上市,1小时就大定突破12566台,所以5月的减速很有可能是6月爆发做铺垫,并且下半年还有一款已完成工信部申报的新车——小鹏G7即将发布。

上半年新势力酣战尚如此,下半年各家新车密集上市,销冠落入谁家真的难说。

相比新势力,老势力格局倒是很稳,但彼此差距在扩大。

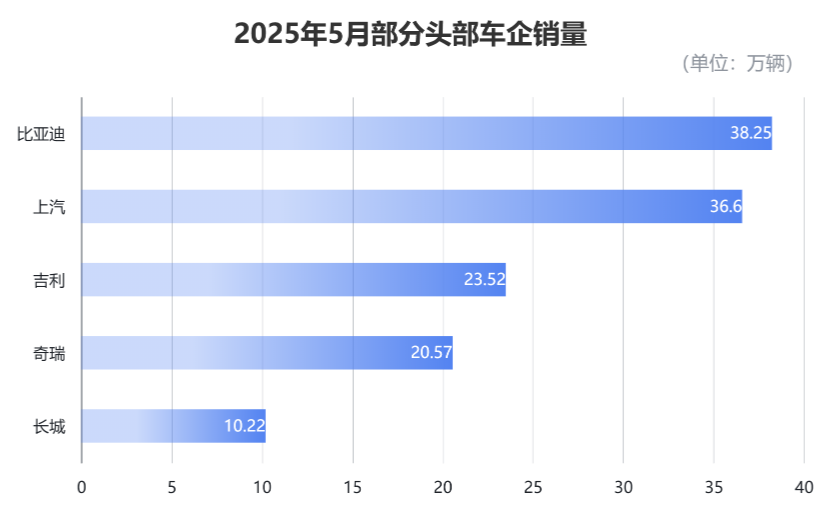

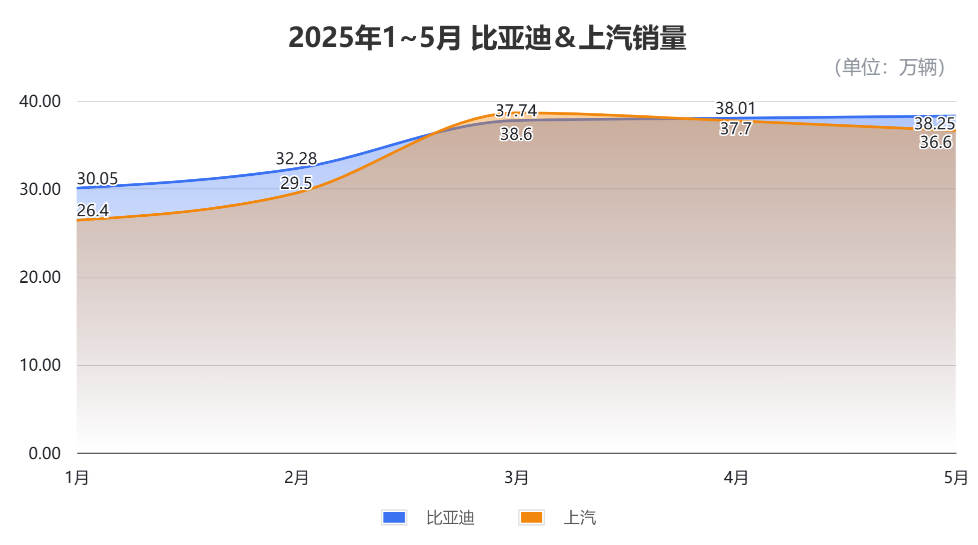

按照时间由近及远来看,5月份,首位比亚迪交付382476辆,同比增长15.3%,而上汽则以整车批售365983辆紧随其后。

接下来是“20万辆”一档的吉利和奇瑞,5月交付量分别为235208辆和205732辆,同比分别增长46%和9.1%。

排在第五位的长城汽车,5月销量为102231辆,同比增长11.78%。

统计车企1~5月的累计销量,头部车企依然保持这个座次,不过相比第一季度,层次更加清晰。

过去几个月,上汽只在3月整车批售超过比亚迪,其余几月都是比亚迪领先,前5个月比亚迪累计交付176.34万辆,上汽集团累计交付168.8万辆。

所以两者的单月销量虽“咬”得很紧,但累计差距还是从第一季度的5.58万辆,慢慢扩大到了如今的7.54万辆。

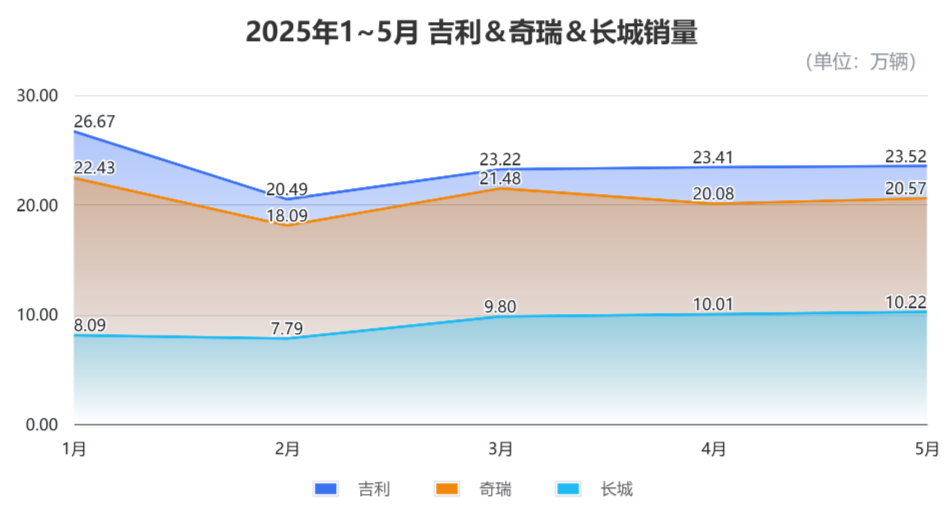

而排在之后的吉利、奇瑞以及长城,走势上基本保持一致,因此排名也没有发生变动,1~5月三家车企的累计销量分别为117.3万辆、102.7万辆以及45.9万辆。

去年对比自主三强——比亚迪、吉利、长城的销量,彼此之间的差距还没有现在这么明显。

但今年前5个月来看,交付规模分化逐渐显现。

特别是坚持不打价格战,以保利润为底线的长城,去年年初和吉利还定下相同的190万台交付目标,到现在,前5个月的累计交付已经不足吉利的一半。

交付拉开差距,直观上看,和行业价格内卷有重要关联。

5月下旬,比亚迪发起两个月来的第三次价格攻势,“618”限时促销,并且都是天神之眼系统的智能化标配。

王朝网、海洋网的20多款新车参与降价,最狠的海豹07DM-i直降5.3万,一口价10.28万元。

吉利、奇瑞这一次也快速跟进,吉利银河开启全系限时补贴,降价5千到2万元不等。

奇瑞的四大品牌中,有超过30款车也开启了限时价格促销,最大直降5.5万元,价格最低的瑞虎3x卓越版,售价已经降到了3.49万元。

这一波降价幅度之大、车型覆盖面之广,堪称疯狂,以至工信部及中汽协立即发声,反对“价格内卷”,倡议行业健康发展。

也难怪魏建军前段时间再次炮轰车圈,痛批“价格战不是好事”,“靠补贴堆销量、靠低价抢市场,走不长远”。

不过说归说,骂归骂,生意该做还得做,这一波降价还是出现了长城的身影——

哈弗品牌全系换新“一口价”,11款车型参与降价,最高优惠4万元。

在中国市场卖车,确实是hard模式。