本文来自微信公众号:产品变量,作者:亨亨,头图来自:视觉中国

这可能是一个时间窗口长达10-18个月的市场机会,当然换个角度讲,这也是县城本地商家新一轮淘换战的序章。迈过去,就有了数字营销的新入场券;迈不过去,兴许在这一波浪潮中,一些县城的门店就要凋零消亡。

我们把视角拉回机会和红利层面。上个月,我回了一趟老家小县城,这是一座只有10万人口、电子支付普及、但一半电影票仍通过前台售出的山西北部小县城。我表姐夫找到我,想让我帮他在抖音团购,上架他新开的台球社。

我检索了一下,在抖音的搜索结果里,县城只有2家台球厅设置了抖音团购,销量400+。而表姐夫新开的台球社,在没发布短视频导流的情况下,上线当天,就售出2单。

我意识到,无论是在市场体量维度,还是在竞争维度,抖音本地生活都给县城商家带来了极大的机会。

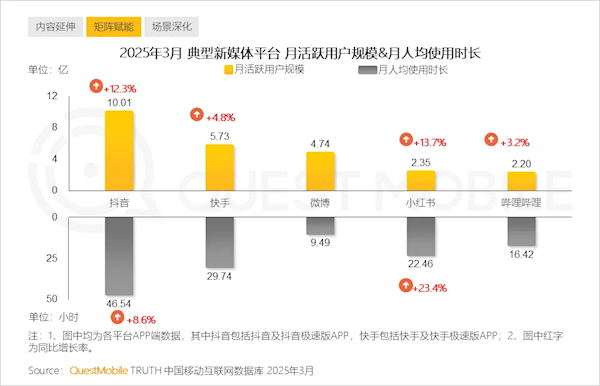

根据QuestMobile和开源证券的数据,抖音的月活跃用户已经高达10.01亿,其中,三线及以下城市用户,占比为54.7%,这意味着,对于县城的本地生活商家来说,有一大片巨大的市场红利等待挖掘。而且最关键的是,由于市场发展的滞后性和县城经济本身的特性,对于走在数字营销前列的商家来说,竞争的烈度也并不大,能够比较容易脱颖而出。

一、庞大的市场体量与未被充分开发的本地需求

无论是哪种业态,对于市场体量的判断,都是第一位的。

首先,在下沉市场这个场域,抖音本地生活的渗透,可能比我们想象中要更大。

QuestMobile的数据显示,今年3月,抖音和抖音极速版的合并月活跃用户,突破10亿,最为关键的是,抖音的月人均使用时长也达到了46.54小时,这意味着,每人每天,平均会使用1.55小时以上。结合中国的人口结构,综合来看,抖音可能是唯一一个能媲美微信的国民级App,人们每天大量的注意力都消耗在抖音上,在县城,相对单调的生活节奏和更多的空闲时间,用户在抖音上的使用时长,只会比1.55小时更长。

光看这个庞大的全国数据,当然不能印证抖音在县城中的覆盖,那就需要引入另一组数据。根据开源证券的研究,抖音在三线及以下城市的用户占比,至少有54.7%,也就是5.48亿。实际上,抖音在近一二年的增长主要来源于下沉市场,这个数字实际只会更高。

如果要讨论本地生活,那就绕不开美团,作为对照组,美团在下沉市场的数据,更能佐证抖音的优势地位。美团月活跃用户4.96亿,但是,美团与抖音的用户重合度高达81%,这意味着,美团的大部分用户,都同时被抖音覆盖。

不仅如此,相较于美团的本地生活,抖音本地生活在县城中更有优势。美团是货架形态,主要承接确定性的搜索需求;而抖音则是内容驱动,承接即时性的非计划性需求。所以,使用美团进行消费,往往需要有意识地打开美团,才能获得下一步转化,但由于县城的供给相对单一,能够用美团消费的场景较少,因此,打开美团进行购券的心智就不很成熟,这进一步降低了美团在县城的打开率。

但抖音不同,作为每天抢占用户2小时的超级App,抖音本质上是在创造需求,用丰富的内容和无限的信息流,追着用户塞需求,这在县城经济中,更加吃得开。本地的熟人关系,加上相对空虚的娱乐活动,在刷到一些本地商家的优惠信息后,很容易临时起意,完成消费,去做一回足疗,或者打一杆台球。

对于抖音和美团来讲,问题的核心早已不是“谁在占领县城”,而是“县城到底选择了谁”。

其次,低线城市只是城镇规模发展低,并不是消费低,相反,县城存在着独特的消费结构和内容潜力。

小县城的本地生活消费,有3个特点:

第一,县城消费既具有追求高性价比的实用主义,也有强烈的“面子消费”和社交展示需求。抖音团购的优惠信息,可以以非常高效的方式触达本地人群;同时,热门、时兴、新潮的本地业态,也能够通过抖音快速完成宣传,引发从众效应——抖音的内容基本上就是引领着本地潮流的方向。比如台球业态,在过去,大部分台球厅都是普通台球厅,更关注娱乐本身,而近几年,乔氏台球成为台球圈的新风潮,台球玩家开始追求专业度和仪式感,因此,在县城里,“打台球就打乔氏”成为一种潮流,招牌上写着乔氏的台球厅也越来越多。

第二,“人情味”的生活和熟人文化,让用户更青睐“有人感”的商家。相较于冷冰冰的美团货架平台,每天在抖音,操着一口方言发布门店信息的抖音老板,就显得亲近多了。这种极具地域特色的内容,天然适合短视频和LBS进行传播。

第三,“小城轻奢”人群在消费力上不逊于大城市。尽管小城居民绝对收入低于大城市,但其住房、教育、通勤等刚性支出占比显著更低。例如,县域房价普遍只有大城市的1/3甚至1/10,且车房多由家庭支持解决,因此,县城人群的生活压力反而更小一些,这让他们更有意愿进行消费。

数据上也证明了这一点,根据36氪的数据,我国三线以下城市占据了70%左右的人口占比,对应300个地级市,2800个县城,县域经济GDP已经占到全国GDP的38%。

简单一句话,就是县城消费者有闲有钱,抖音的号召力也很大。但在当前,这些用户在本地生活上的需求,并未被充分满足。

二、本地商家运营能力薄弱,导致极低的竞争烈度

尽管抖音撬动县城本地生活的势能巨大,但是在县城商家的供给上,还是严重不足。

这并非是县城的商家不够多,而是大部分县城的商家,持续依靠传统的经营方式,没有充分进行线上化运营。因此,对应着抖音5亿下沉用户的,是严重欠缺的线上团购供给。

以至于部分商家稍微做一些线上运营,就能够领跑全城。

我这个表姐夫开设台球厅的县城,地图检索一共有23家台球厅,只有2家上架了美团套餐、3家上线了抖音团购,抖音上架率只有13%。

但线上团购开通之后,到店流量新增的效果是肉眼可见的,最早上线抖音团购的台球厅,已经成为当地规模最大的台球厅。而县城另一家美发店,已通过抖音售出600单,餐饮类目的效果则更加显著。

究其原因,还是县城团购极低的竞争烈度,而这个竞争烈度低,其实是两个层面。

第一层面,是本地生活的市场,本身就是“蜂窝型”市场,在规模效应上受限,但是在竞争难度上具有优势。本地生活就是在5-10km范围内的“蜂窝”内竞争,只要在这个范围内有足够的影响力即可,这就导致在竞争烈度上不会特别强。

第二层面,也是最重要的原因,是目前的县城商家竞争,本身就处于竞争洼地,大部分商家,处于“不知道线上”“不愿线上”“不会线上”的阶段。

这与大城市截然相反。某种程度上,因为大城市的信息化程度更高,所以大城市居住的人群能够掌握更多的信息化手段,反过来再持续加强大城市的信息化水平,这是一个市场和参与者相互促进的循环。但县城市场是一个反过来的循环,因为大量知识青年外流,导致县城本身对于新技术的接受能力滞后,这加剧了县城商家在线上推广上的短板。

县城商家的普遍现状:

台球厅、KTV、农家乐等业态多为个体或家庭经营,老板核心能力在实体服务/货源组织,而非线上运营;

对抖音认知停留在“发视频涨粉”层面,不懂POI页面装修、团购工具配置、本地推流投放、热点借势等深度运营,甚至很多店主连手机都玩不明白;

内容创作能力薄弱:拍摄粗糙、无脚本设计、无数据复盘意识。

所以抖音本地生活的竞争洼地,其实并非是没有竞争,而是竞争对手都还处于原始阶段,稍微做一些“微创新”,就能领跑县城跻身前列。

三、县城小市场独有的“微创新”红利

如果把运营本地生活门店的能力,分成5级的话,就可以获得这样一张表格:

在这个本地生活商家能力图中,县城商家只需掌握 L2级能力(挂团购+基础发布)就能超过80%同行,而一线城市商家可能需要L4级才能有所效果。

对于县城门店来说,本地生活线上团购,有“三板斧”足够。

第一板斧,掌握门店挂车,简单操作入驻抖音本地生活平台,设置团购套餐。从2024年起,抖音和美团都大规模减免商家保证金,大多数类目都能免费入驻。

第二板斧,保持日更频率发布店铺视频,可以是店铺实拍,也可以是店主口播,如果有能力的话,则可以做一些专业知识,比如台球的技巧教学。每条视频带上店铺链接和当前定位,通过抖音的LBS获得同城流量。同时,转变思路,无需在意视频播放量,而是关注有多少进店转化。

第三板斧,公域转私域,与进店顾客交朋友,组建微信群、帮忙组局、设置老带新福利等等,核心目的是让店铺成为本地某一类人群的“据点”,形成高粘性。

这三板斧,如果放在大城市,那远远不够用,但在小县城,足以超过一大半商家,并且无需广告投放,运营成本趋近于0。

在商业战略上,一般认为,某个市场的渗透率超过50%,那么认为这个市场为存量市场,就需要激烈竞争,会很艰难;如果不超过50%,那认为属于增量市场,对于商家有着与市场共成长的红利期。

根据 QuestMobile 的数据,目前,以团购为主的本地生活服务用户渗透率为 38.4%,仍有巨大的增长空间。

所以,在抖音的流量端已经完成基层覆盖,但本地商家还没反应过来的时刻,客观上就形成了县城商家的一个竞争洼地,孕育出了新的窗口红利。

参考资料:

1. 本地生活之存量篇:超级平台重塑线下服务业,赋能高效生活-开源证券

2. 本地生活赛道快速成长,美团抖音差异化价值并存-开源证券

3. App月活数据-QuestMobile

本文来自微信公众号:产品变量,作者:亨亨(始终是产品经理)

本内容为作者独立观点,不代表虎嗅立场。未经允许不得转载,授权事宜请联系hezuo@huxiu.com如对本稿件有异议或投诉,请联系tougao@huxiu.com

End