上月末,由于难以解决巨额债务问题,全球SiC(碳化硅)巨头Wolfspeed宣布准备在几周内申请破产。

先发优势并不代表企业护城河坚不可摧。在国产厂商的奋力追赶下,部分企业的市场份额已经能够望其项背。

最后一个靴子落地,随着供应链重新洗牌,SiC衬底行业有望走出价格低迷的阴霾,竞争格局或将重塑。

对于技术工艺实力领先的国内企业如天岳先进、天科合达,随着产能供需逐渐走向平衡,争夺行业话语权的机会或在酝酿之中。

01

激进扩产埋下危机

Wolfspeed的高光时刻发生在2021年,那年10月之前还叫做Cree,而Wolfspeed作为后者的三大部门之一,主要从事第三代半导体业务。

成立于1987年的Cree,在上世纪90年代是全球最大的蓝光LED芯片制造商,1991年就已推出全球首片商业化碳化硅晶圆,一举奠定行业鼻祖地位。

2011年,Wolfspeed率先推出全球第一款SiC MOSFET,在行业内树立起技术标杆。

但另外两个业务(LED芯片和组件、照明系统及灯具)自2016年之后开始下滑,于是Cree的业务重心开始倾斜到Wolfspeed上,为此陆续出售其他业务。

新能源汽车、光伏等领域对碳化硅半导体应用的需求,的确给Wolfspeed带来巨大的想象空间。凭借技术优势和领先的8英寸SiC晶圆产能,公司得以迅速坐稳行业龙头。

2021年10月,Cree正式改名为Wolfspeed,同年11月股价创下新高,一度冲上139美元,市值也高达165亿美元(约合人民币1200亿元)。

2021-2024年,Wolfspeed高层准备大幅产能扩张,至少投入数十亿美元在美国和德国建设新厂,包括莫霍克谷8英寸碳化硅晶圆厂的产能建设、6英寸碳化硅晶圆厂达勒姆工厂的产能扩充等。

这笔投资在当时面临着相当大的变数,事后被打上激进的标签。

重资产投资,加上相当高的杠杆投入,如果下游市场需求未能提供足够的实际回报,那么日常维持性的资本开支以及利息支出,都在侵蚀现金回报,更不用提规模效应。

可公司恰好在碳化硅用量未大规模爆发时,过早地押注了下一代技术路线。

一方面,与中国市场相比,近几年欧美市场电动化进程发展是相当缓慢的。海外主机厂数度延缓了电动化目标,导致无法迅速转换成对汽车电子零部件的用量提升。对公司来说,在下游市场获得的订单规模有限,产能投放后利用率上不去,投资回报期被逐渐延长。

另一方面,2022年前后,碳化硅行业还在探讨8英寸晶圆是否要过早取代6英寸晶圆的问题。

由于晶圆尺寸扩大,会导致前期晶圆良率低、应用成本高企,但当时碳化硅衬底正处在产业导入早期、需求有限。

并且,当时全球碳化硅衬底产能长期紧张,叠加车用模块良率偏低,导致成本居高不下。欧美唯一颇具规模的电动车企业—特斯拉在2023年宣布减少下一代电驱系统中的碳化硅晶体管用量,一下子削减了75%。

2022年是否全面转向以8英寸晶圆为主体还没有确定性的答案,市场逆风又给了Wolfspeed沉痛一击。

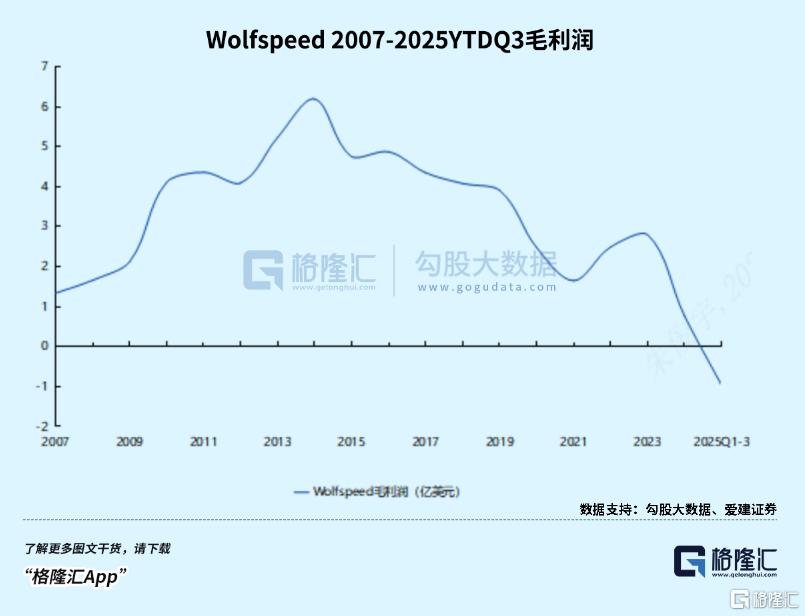

有个类比可以明显看出这家企业面临的劣势:Wolfspeed卖一万美元总价的碳化硅芯片,成本高达1万7000美元,而英特尔是每卖一片1万美元高端硅晶圆,制造成本为1万6550美元,而台积电则是1万出头。2025财年前三季度,Wolfspeed毛利率分别为-18.6%、-20.6%、-12.1%。

尽管其仍占据碳化硅领域的最大份额,但同时背上了65亿美元的债务,年利息支出约8亿美元,但现金储备仅13亿美元。

最终,还是撑不住了。

今年5月21日公司申请破产保护的消息一传出,股价单日跌近60%,其股价年初至今累计下跌已达78%,2024年更是暴跌了85%。

02

产能过剩有望化解

随着巨头出局,行业供需和竞争格局即将迎来变化了。

而且不止一家出局,日本半导体大厂瑞萨电子(Renesas)也可能将放弃生产面向电动汽车的SiC功率半导体。

碳化硅衬底可被广泛应用于功率半导体器件、射频半导体器件以及光波导、TF-SAW滤波器、散热部件等下游产品中。

这些部件在电动汽车、光伏及储能系统、电力电网、轨道交通、通信、AI眼镜、智能手机、半导体激光等下游领域中有着重要的用途。

相比硅基半导体,碳化硅从材料端至器件端的性能优势突出,具备高功率、耐高压、耐高温等特点,这些都是电动车、光伏储能、高速铁路运输等应用特别重视的性能。

譬如,与硅基IGBT功率模块相比,电机驱动系统所使用的碳化硅功率模块可以将整体能源利用效率提高9%。

国内车企为提升续航、缩短充电时间,加速导入碳化硅电驱系统,比亚迪、蔚来等品牌的高端车型已规模化采用碳化硅MOSFET模块。

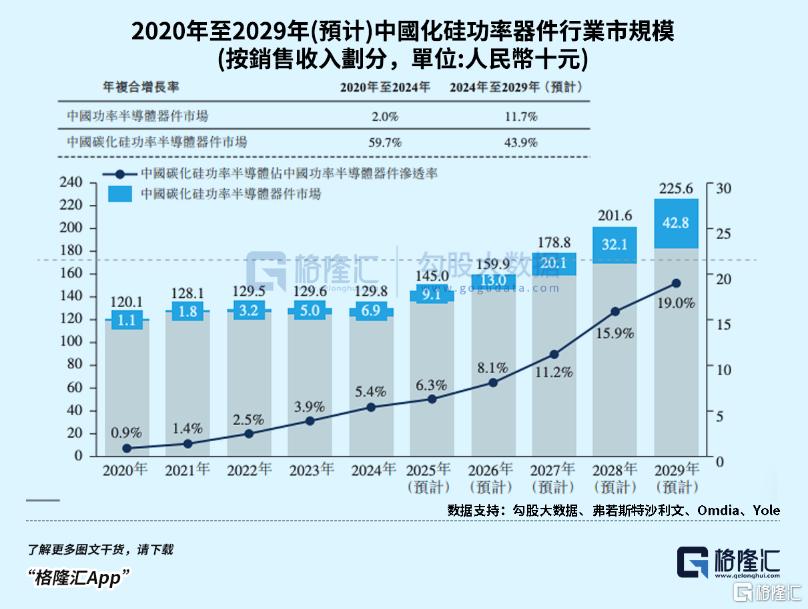

根据弗洛斯特沙利文,碳化硅功率器件在全球的市场规模增长很快,2020-2024四年间从45亿元扩大至227亿元,复合增速接近50%。预测超过35%的增速延续下去,那么到2029年市场规模即将突破千亿,碳化硅材料在功率器件中的市占率将达到20%。

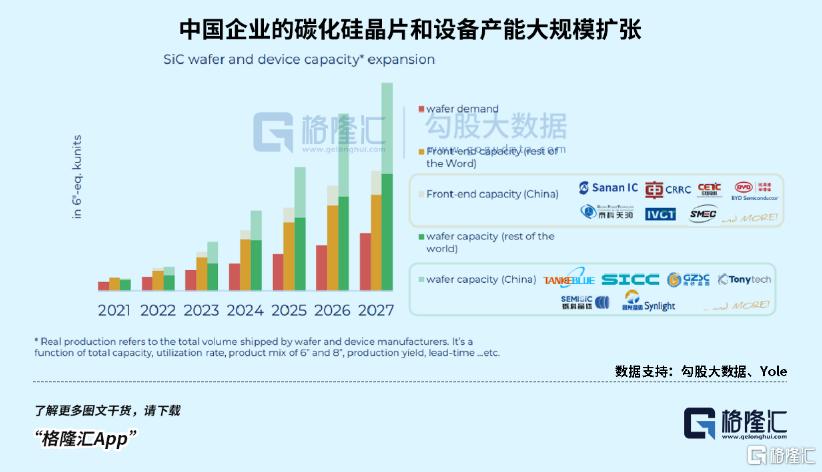

而中国市场的规模就几乎占了1/3,这主要得益于电动车、光伏等新能源产业在中国市场以飞快的速度进行商业化,同时推动了上游产业链的产能扩张,帮助了天岳先进、天科合达等一众材料厂商崛起。

但Wolfspeed没能吃到中国市场这个红利。

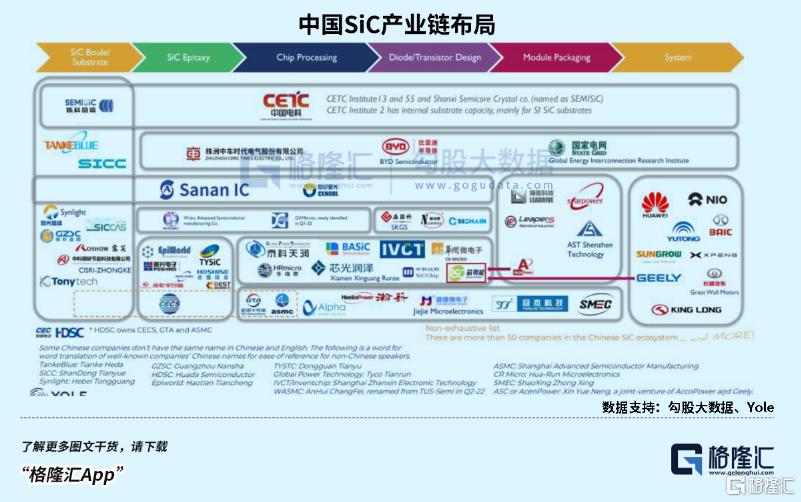

国产替代之风刚开始于2018年,SiC芯片和制造设备均遭到限制,中国在SiC芯片领域正加快自主化进程。

例如,比亚迪半导体开始自建SiC产线,士兰微旗下的厦门士兰集宏、意法半导体与三安光电在华合资的安意法半导体都在大力发展8英寸碳化硅。

中美技术脱钩趋势下,中国车企与设备商优先选择本土或非美供应链以规避风险,而Wolfspeed既未在中国设厂,也未与本土企业合资。

下游市场的快速走量倒逼了碳化硅材料和工艺创新,中国厂商将6英寸衬底价格压至国际水平的30%,直接击穿了Wolfspeed的成本底线。而后者量产的8英寸SiC衬底,理论上可降低单位成本30%,但实际良率不足40%的问题长期未能解决。

中国SiC产业链的成熟速度远超预期,从衬底到模组的本土厂商如天岳先进、泰科天润已实现从技术追赶到价格碾压。

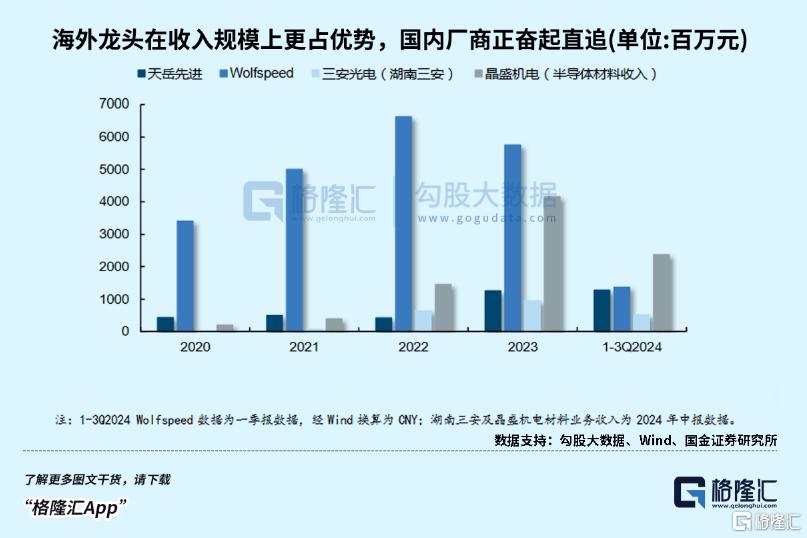

据TrendForce报告显示,在2024年全球碳化硅衬底市场中,Wolfspeed依旧以33.7%的市占率占据榜首。但令人眼前一亮的是,中国企业天科合达(TankeBlue)和天岳先进(SICC)表现亮眼,分别以17.3%和17.1%的市占率位列全球二三位。

2022年登陆科创板的天岳先进,是全球少数能实现8英寸碳化硅衬底量产的公司之一,上海临港工厂实现年产30万片8英寸衬底产能,年度总产量增长了56.6%。

去年11月,天岳先进国内首推12英寸衬碳化硅底,能够进一步扩大单片晶圆上可用于芯片制造的面积,大幅提升合格芯片产量。

技术提升推动衬底成本的下降只是一方面,行业供需引发的周期性调整同样发挥了作用。

但从价格来看,主流SiC衬底价格在去年承受了较大压力。此前海外厂商持续在亚洲、欧洲、美洲等各地扩产、价格战迅速拉开,随后国内市场也参与竞争。

随着全球6英寸SiC产能的快速释放,2024年碳化硅晶圆市场降价幅度一度达近30%。全球N-type(导电型)SiC衬底产业营收年减9%,为10.4亿美元。

2024年初,中国头部SiC衬底供应商的价格降幅超过了30%,第三季度6寸片价格直接跌破500美元,相比2023年底(850美元)跌了不少。

因此,市占率第一的Wolfspeed被迫退出,大概率会加速SiC衬底环节出清,让行业供需得到调整,让价格跌势逐渐得到控制,产业链企业盈利能够改善。

03

尾声

根据机构预测,进入2025年,碳化硅市场将持续面临需求疲软和供给过剩的双重压力。

但从中长期来看,SiC衬底与传统硅衬底之间的价差逐步缩小,其实更有利于SiC器件对下游应用的加速渗透。

而且,走大尺寸化必然有利于单片芯片成本的下降,吸引了企业积极投入。机构预估,8英寸SiC衬底的出货份额将于2030年突破20%,逐渐替代6英寸。

根据集邦化合物半导体的不完全统计,国内已有十多家企业涉足8英寸SiC材料细分赛道,部分厂商8英寸SiC衬底/外延已出样,还有部分厂家已具备量产能力。

并且,SiC衬底应用领域仍在拓宽,譬如晶盛机电和天岳先进为AR眼镜厂商提供衬底,与刻蚀工艺结合的光波导技术,是AR光学方案的优势路线。

根据弗若斯特沙利文,以销售收入计,预计到2030年,全球碳化硅衬底市场规模将有望增长至人民币664亿元,复合年增长率为39.0%。(全文完)