来源丨凤凰网财经《IPO观察哨》

核心提示:

1.高负债与流动性风险并存,牧原股份2024年总负债超1100亿元,资产负债率达58.7%,其短期借款达453亿元,而现金储备仅128亿元,短期偿债压力大。

2.重资产模式伴生财务信任危机,过去四年牧原股份至少三次深陷财务数据质疑,2024年遭监管追问“大存大贷”、存货跌价计提不足等问题。

3.目前牧原股份涉及的司法案件248起,包括养殖户索赔700万元的种猪带病纠纷,以及子公司员工过劳死争议,这都可能放大品牌与监管风险。

-------------------------------------------

港股迎来一只巨鳄。

有着“猪茅”之称的牧原股份,近日赴港IPO。

根据招股书,在2022年、2023年、2024年,牧原股份总收入分别为1248亿元、1108亿元和1379亿元。净利润分别约为149.33亿元、-41.68亿元、18 9.25亿元人民币。净利率分别为12%、-3.8%、13.7%。对应的生猪出栏量分别为6120万头、6382万头、7160万头。

相比于它的亮眼业绩,外界更关注的,还是其高达1101亿的负债。此前商票逾期、高存高贷的现象,让市场一度对其财务真实性产生质疑。

作为A股最赚钱的养猪企业,牧原有着“猪中茅台”之称。截至6月5日,牧原股份在A股的股价为40.78元/股,总市值达2228亿元人民币,较2021年的高峰88.96元/股,股价已经跌去了54%。在2024年扭亏为盈后,股价也没有回暖趋势。

“猪茅”不复往日雄风。从河南农大毕业,养22头猪起家,到中国第一大猪企掌门人,“河南首富”秦英林用30年缔造的“猪茅帝国”,正站在资本市场的十字路口。

01 造血能力依旧受猪周期牵制

对于养猪企业来说,“猪周期”如同魔咒,大约每4年就要被收割一次。所谓猪周期,即猪肉高价-扩产-供应过剩-低价-减产-供应不足-高价的循环周期。

即便是牧原股份,也还是难逃猪周期的困扰。

借着IPO的契机,可以来重新认识一下“猪茅”的业务状况。

其业务分为“生猪”和“屠宰肉食”两大板块,生猪业务是绝对核心,占总收入的比例高达9成,且还在上升。2022年、2023年、2024年贡献收入分别为1197亿、1082亿、1362亿。

由于主要靠商品猪,生猪业务毛利率与猪价强相关,受猪周期影响,2023年猪价低谷时,其毛利率也骤降至2.9%,导致牧原也录得上市后的首次年度亏损;2024年猪价回升后,其毛利率才反弹至19.2%。

另一大业务板块,屠宰肉食发展较快,不过还没有起到平缓周期波动的效果。

2022年、2023年、2024年分别贡献收入147亿、219亿、243亿,收入三年增长了65%,不过业务处于微利状态,三年毛利率仅为-0.5%、0.2%和1%,规模扩张没有突破盈利瓶颈。

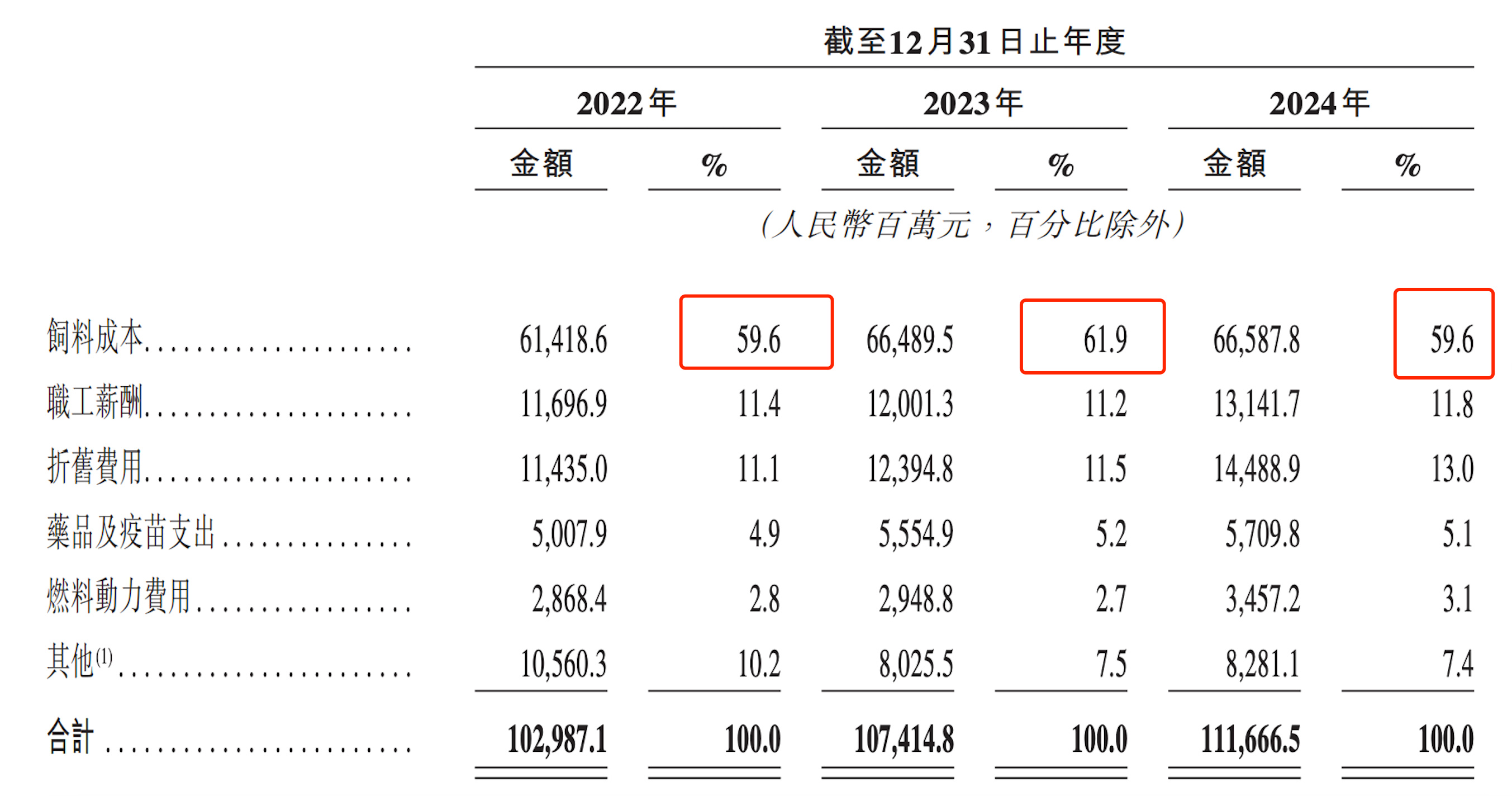

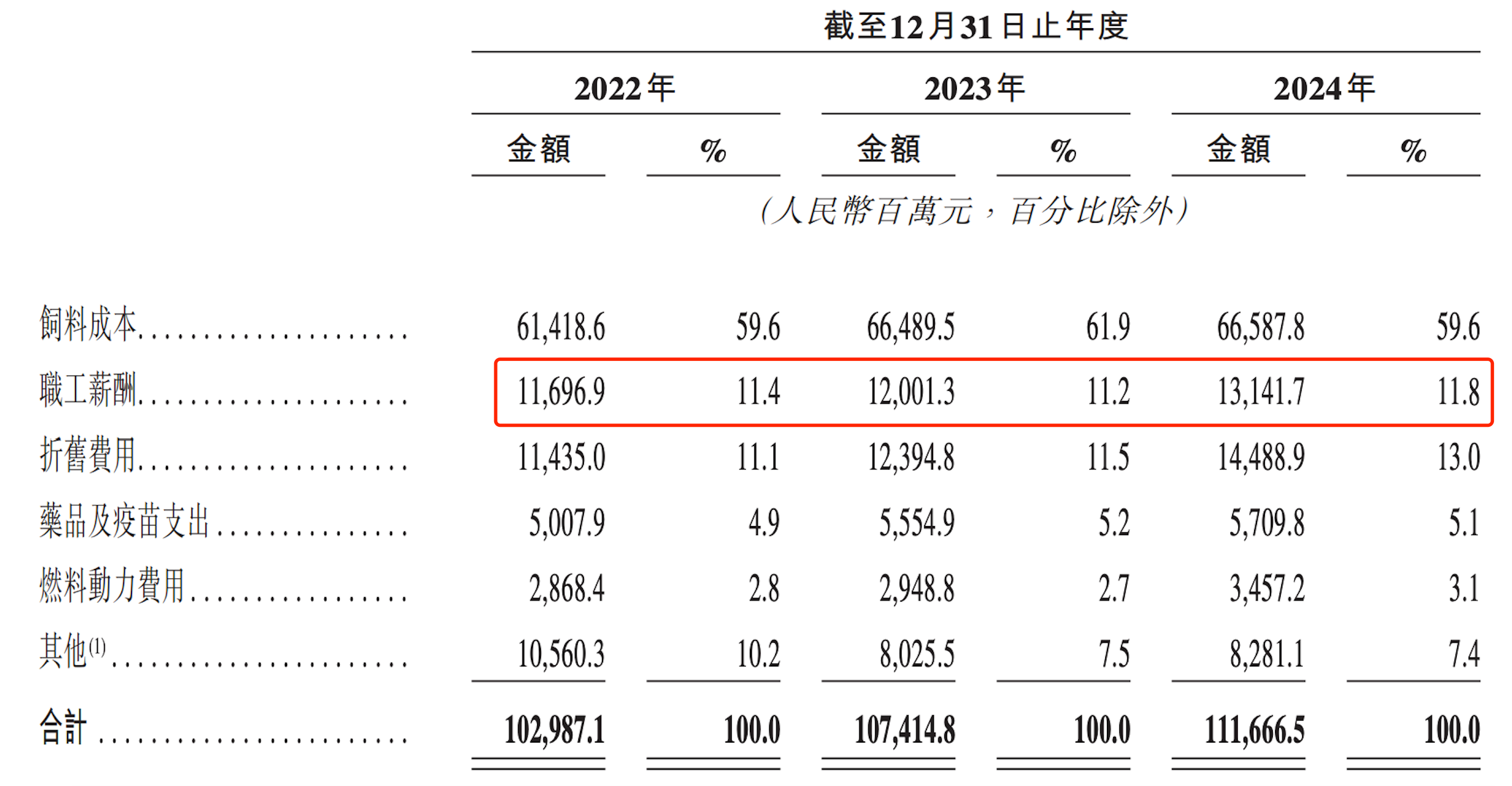

再来看看牧原股份的成本结构。

饲料成本是最大开销,连续三年每年花600多亿,占总成本的60%上下。这一成本受国际粮价影响,成本压缩空间较小。

凤凰网财经《IPO观察哨》注意到,“职工薪酬”与“折旧费用”相比饲料成本,虽不是大头,但能看到负担明显加重的趋势。

“职工薪酬”从2022年的117亿上涨到131亿,上涨12%,不过值得注意的是,根据wind数据,公司的员工人数从14万下降到13.36万,缩减了近5%,意味着人均薪资从2022年的10.6万上涨到2024年的13.58万,涨幅达28%。

折旧费用从2022年的114亿,上升为2024年的145亿,上涨了27%,占成本的比例从11.1%攀升至13.0%。

这些费用的持续上涨,都在侵蚀着牧原股份的利润。

02 挥之不去的质疑阴霾

相比于牧原股份的业绩,更受关注的是其财务数据,凤凰网财经《IPO观察哨》注意到,过去4年,牧原股份至少有三次深陷财务质疑的漩涡。

和行业中的其他养猪企业和农户合作的模式不同,牧原股份是全链条自营,涵盖从种猪到育肥再到屠宰的全过程,这类重资产模式和高速扩张,伴随着高收益,从2021年起屡次陷入财务数据造假争议。

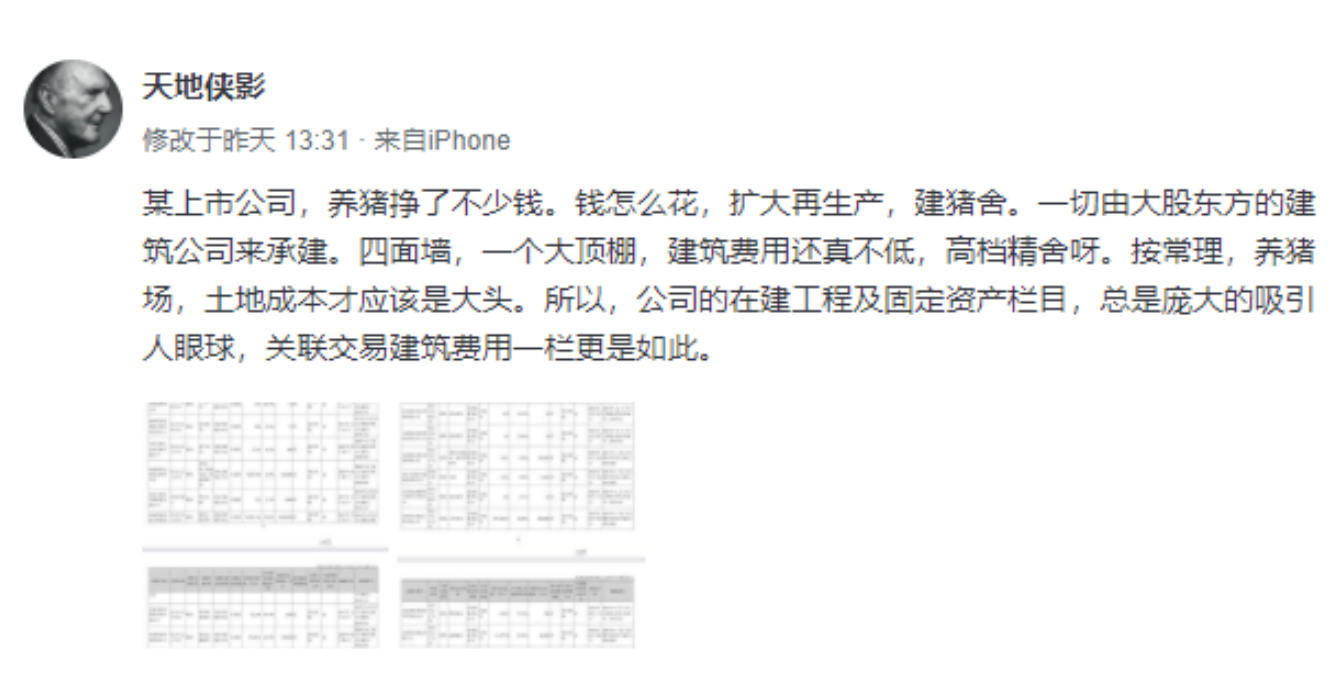

2021年3月,雪球论坛大V“天地侠影”发布《牧原会是惊雷吗?》一文,质疑牧原财务数据真实性。当时牧原股份市值超4000亿元,已有“猪茅”之称,质疑迅速引爆舆论。

质疑有三大核心点,一是固定资产/销售收入比例畸高,牧原固定资产占销售收入比例远高于同行。二是少数股东权益异常偏低,少数股东净资产收益率(ROE)仅13.98%,而母公司股东ROE高达47.88%,相差3倍,少数股东“做亏本生意”被认为不合常理。三是涉及关联交易利益输送,牧原建筑(关联公司)两年内从上市公司获取约190亿元关联交易额,被质疑赚走了上市公司的实际利润。

这次质疑,引发深交所关注。牧原股份在回复深交所问询函,解释固定资产占比高源于“全自养模式”,而同行多采用轻资产“公司+农户”的代养模式,缺乏可比性。而少数股东ROE低,是因合资子公司处于建设期未盈利,非利润操纵。而与牧原建筑的合作,解释牧原建筑承建的猪舍单方造价,与第三方公司的差异率较小,这个关联交易的价格是公允性的,否认利益输送。

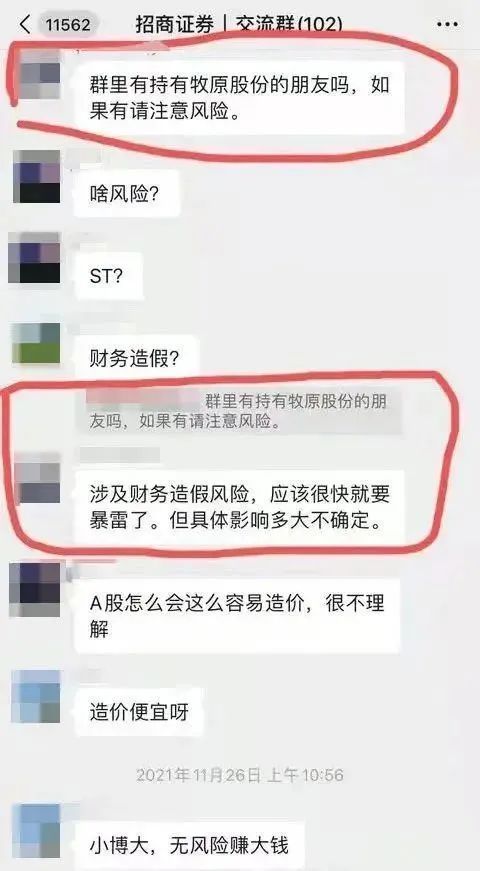

接着是2021年11月,一张头部券商分析师在交流群中“提醒”牧原股份“很快就要暴雷”的言论,再将牧原股份推上舆论的风口浪尖。

当时的网传截图,招商证券杨某在名为“招商证券交流群”中“提醒”持有牧原股份的群友注意风险,并称其“涉及财务造假风险,应该很快就要暴雷。”值得一提的是,招商证券杨某随后又在该群连发多条消息称“牧原股份的事”为道听途说。

但这次风波后,质疑没有结束。在经历“财务造假”风波后,2021年12月,牧原股份又陷“旗下31家公司商票持续逾期”事件。

当时上海票据交易所披露《截至2021年11月30日商票持续逾期名单》,牧原股份直接或间接控股的31家公司承兑的商票持续逾期。据媒体统计,“牧原系”上述31家承兑人累计逾期发生额约为2125.73万元,逾期余额为1666.88万。

外界不解的是,牧原股份作为一家2021年前三季度营收562亿元,为何连几十万元、一二百万元的小额商票都会逾期?

当时牧原股份回应,经公司核查,由于公司未及时收到部分持票人的有效提示付款申请,或持票人选择的清算方式不符合银行要求等原因,导致公司无法按时兑付商业承兑汇票。

总结就是,一部分原因为没有及时收到提示。不过有媒体就这个问题致电了上海票据交易所,工作人员解释:“我们在网站上公示的逾期名单,是商兑汇票已经到期且发起过提示付款申请的,若未发起提示付款申请,并不会列入商票逾期的名单。”

事件扑朔迷离,此后牧原股份持续被质疑缠身。

2024年5月,深交所对牧原2023年年报发出多项质询,重点包括“大存大贷”问题,如货币资金余额194亿元与761亿有息负债并存,要求说明流动性风险。还有关于存货跌价计提不足的质疑,2023年仅对消耗性生物资产计提当期存货账面余额的0.49%跌价准备。关联交易的公允性,继续追问与牧原建筑的工程采购合理性与必要性。

对于上述问题,牧原股份一一回复,而关于外界关注的“大存大贷”问题,牧原股份表示,公司设有专业的资金筹划团队,将合理安排资金收支及有息负债偿还工作,防范流动性风险。

尽管牧原股份多次澄清,但市场对关联交易和债务风险的担忧仍未完全消散,其财务健康度仍需持续关注猪周期波动与监管审查动向。

03 千亿债务,是如何滚动的?

那么,这次招股书披露的牧原股份财务数据如何?

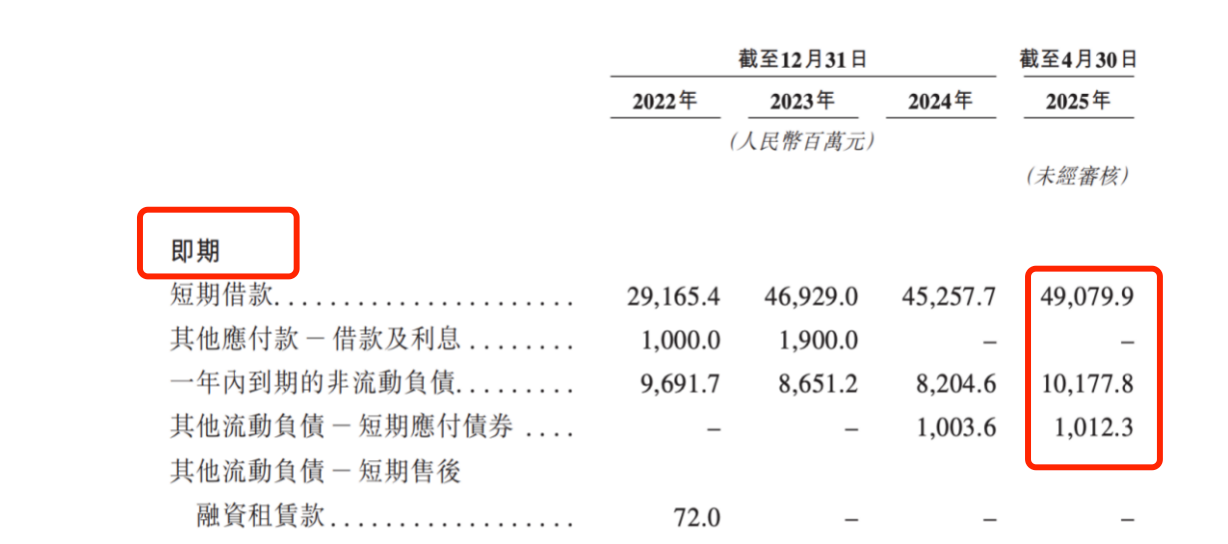

牧原股份负债总额为1101亿元。2025年短期债务达602.7亿,为四年来的新高。其中,一年内到期的非流动负债,在2025年突破100亿元。

尽管2024年,牧原股份的资产负债率从62.1%降至58.7%,但其短期借款为453亿元,而牧原股份在2024年年末的现金及现金等价物仅有128亿,短期偿债缺口显著。

即便如此,牧原股份还在扩张中。

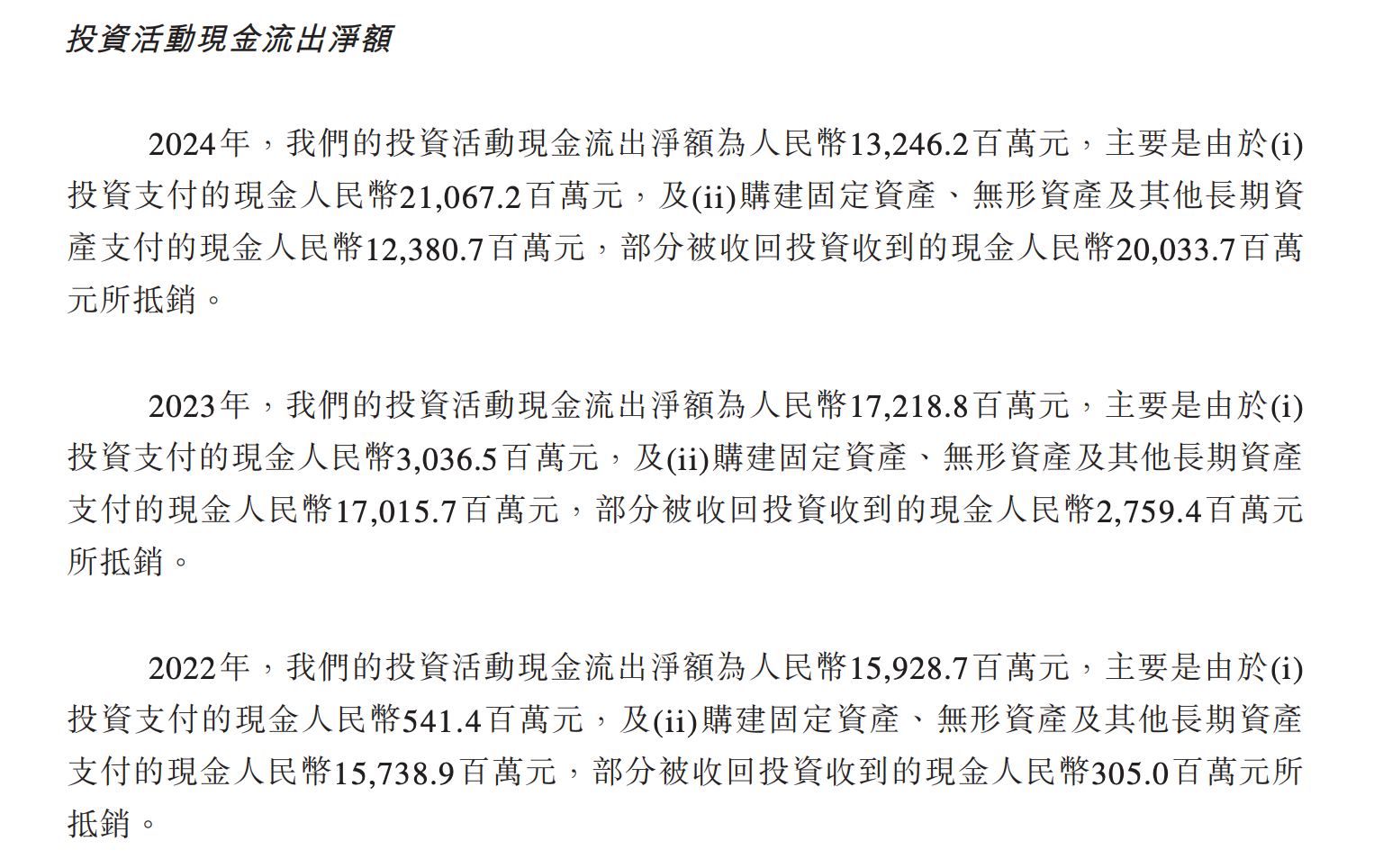

2024年,在猪价回升后,牧原股份的经营现金流净额为375亿,同比大增280%,但投资活动持续大额净流出,“现金及现金等价物”持续减少。

2022年、2023年、2024年,牧原股份投资活动现金流出净额为159亿、172亿、135亿,累计达466亿。这些投资里,一部分用来做现金投资,一部分用来购买固定资产、无形及其他长期资产,即用来扩张。

这其中,现金投资的钱,越投越大。2022年净流出的159亿里,只有5.4亿拿去做新现金投资,同时收回了3亿的旧现金投资。2023年的172亿里,有30亿拿去做新现金投资,同时收回了27亿旧现金投资。到了2024年,凤凰网财经《IPO观察哨》注意到,净流出虽为132亿,但投出去做新现金投资的数额高达210.6亿,好在当年收回了200亿的旧现金投资,才让流出的金额变少。

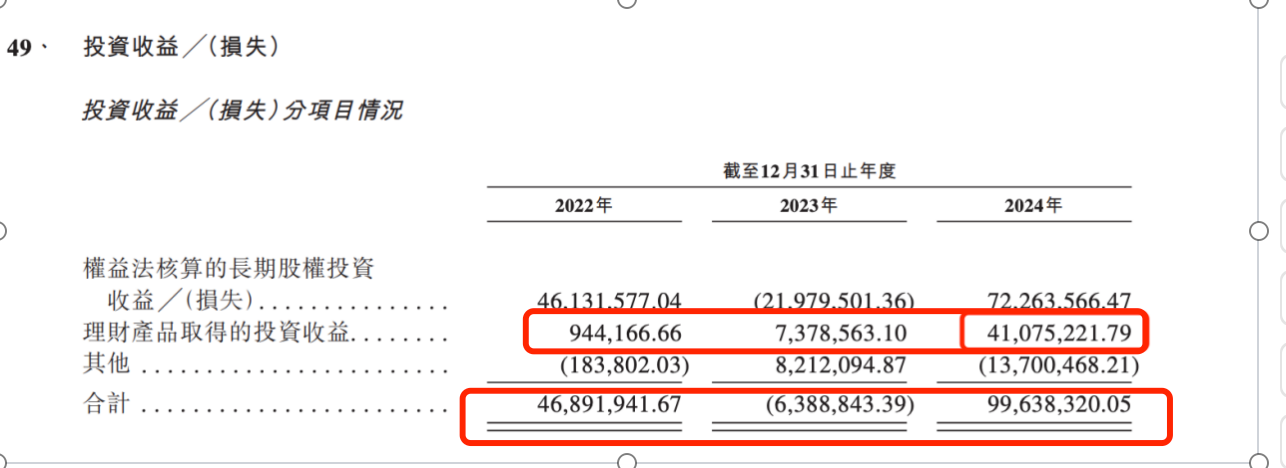

如此高的现金投资,收益却不如想象的高。2022年、2023年、2024年其投资收益总计为468 9万、-638 9万、996 4万,其中理财产品收益分别为94万、738万、4108万。

尤其是2024年,用200亿回收资金来冲抵210亿的新投资,手法像是在“换仓”,如果这是优化资产组合,无可厚非,不过如果实际为一种缓解现金流压力的方式,则值得警惕。

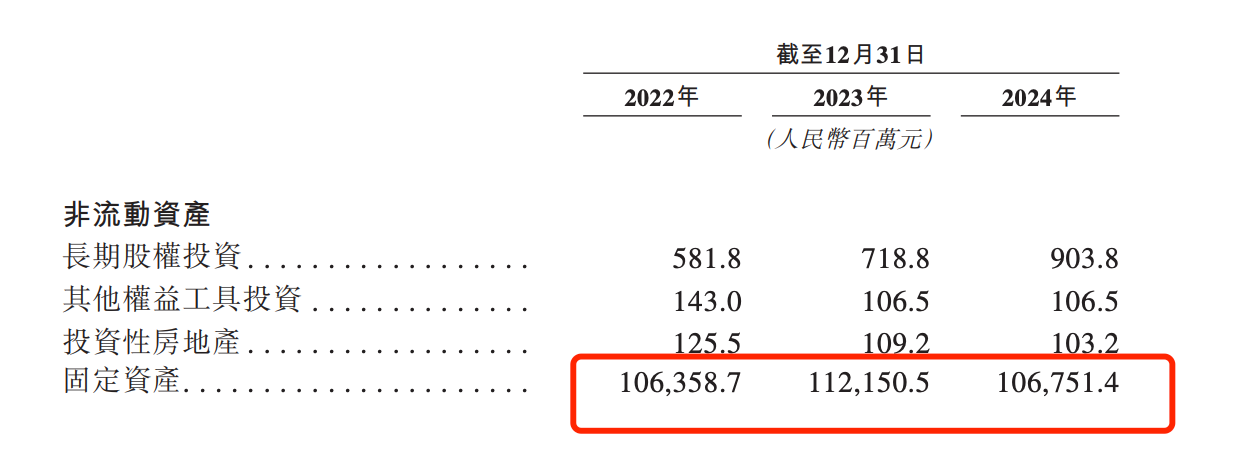

另一方面,用来扩张的钱,2024年数额虽稍有缩小,但投入依旧高企。2022年、2023年、2024年投入分别为157亿、170亿、123亿。

每年都保持在百亿级别的固定资产投入,让牧原股份的固定资产近年持续暴涨。2017年,其固定资产为106亿元,到了2020年年末,固定资产已经上涨到585.3亿元。而在2022年、2023年、2024年,固定资产分别为106 4亿、1121亿、1068亿。

换句话说,牧原股份卖猪赚的钱,除一部分用来投资,其余大部分用来修“猪圈”了。7年固定资产累计增长了907%,被网友调侃“猪圈比猪还贵”。

这样的“高投入”下,牧原股份一直在疯狂借钱。

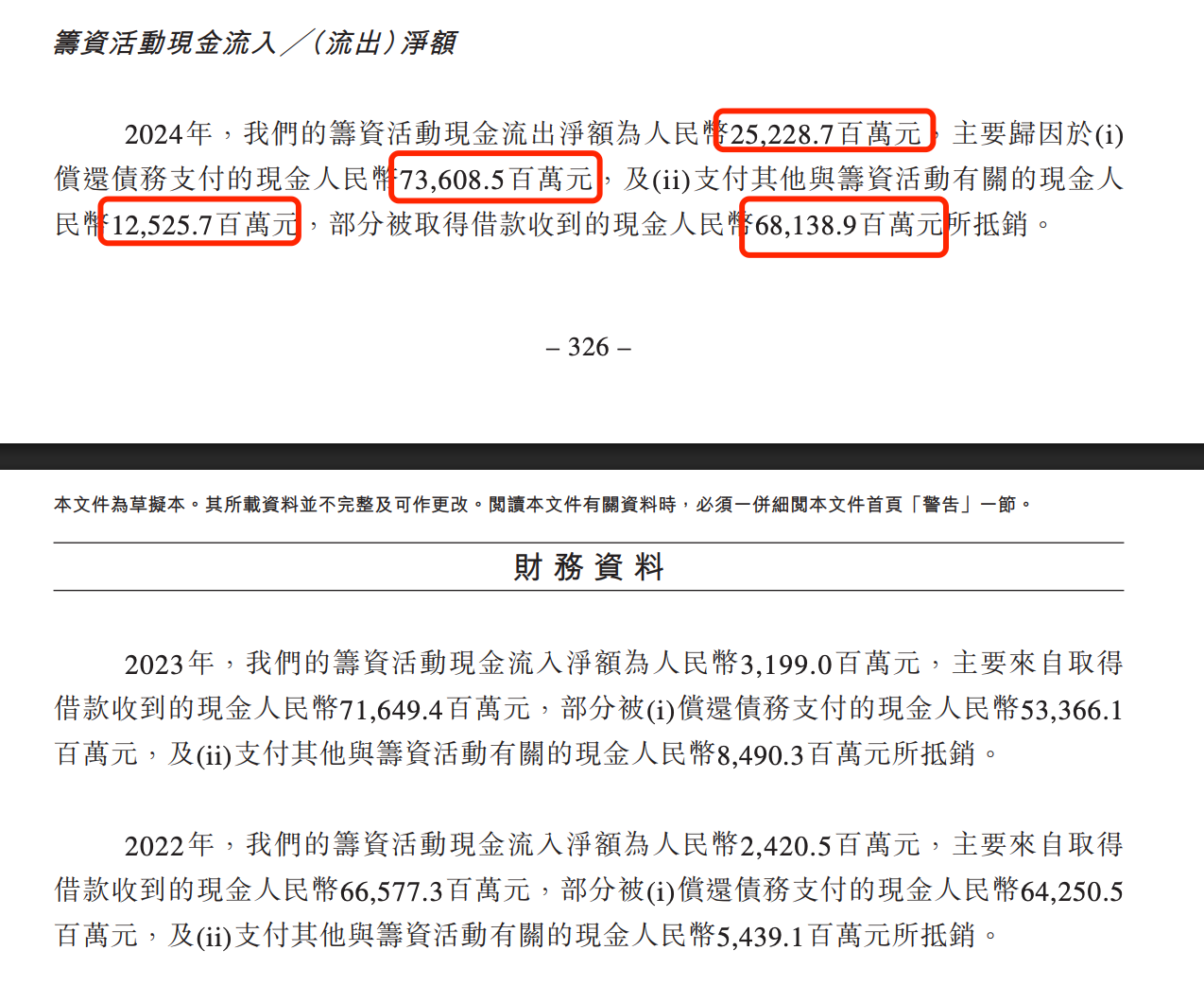

一直到2024年,筹资活动现金流从“流入”变成了“流出”,看起来在偿债,但事实上又借了不少新钱。

根据招股书,其2024年筹资活动的现金净流出为252.29亿元,这其中偿还了736亿现金负债,并取得了现金借款681亿元。2023年筹资活动现金净流入32亿元,这其中偿还了534亿元,取得借款716亿元。2022年,筹资活动现金净流入24亿元,偿还债务6 42亿元,取得借款665亿元。

每年进行大规模的借款和还债,牧原股份债务滚动的趋势明显。

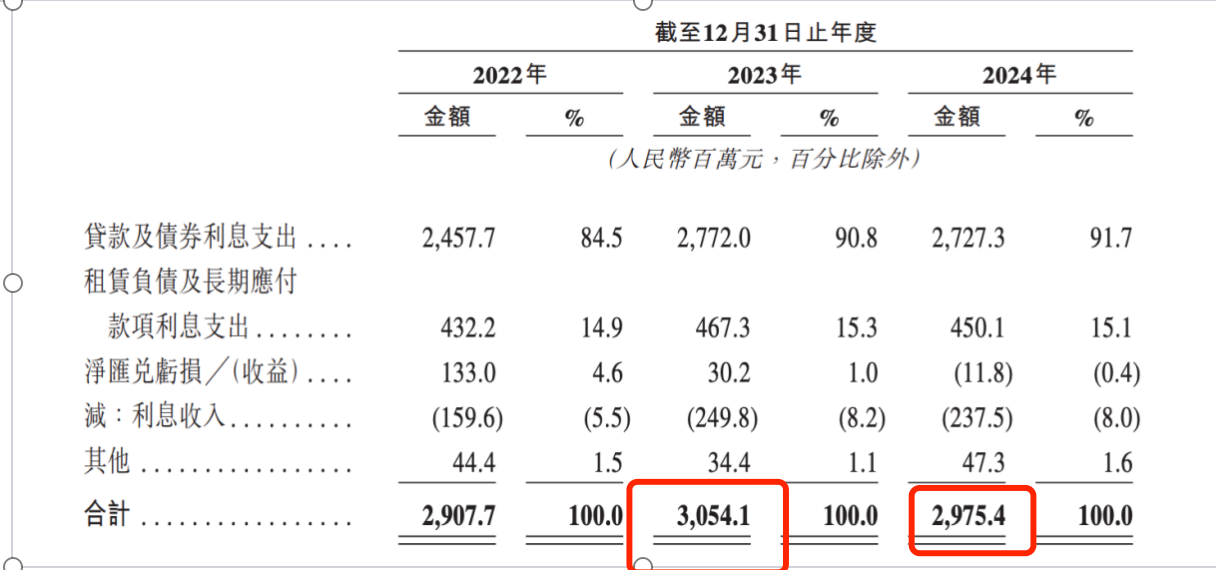

这也是外界对牧原股份财务数据有所警惕的原因。一面获得高昂的收益,另一面却有高额的负债,得还高额的利息。根据招股书,2024年的利息支出就有29.75亿,占总收入的2.2%,占当年净利润的15.7%。而在2023年,牧原股份的利息支出达30亿,是当年净亏损额的72%。

此外,根据wind数据统计,牧原股份在2014年A股上市以来,累计募资1124亿元,其中包含定向增发、优先股、可转债等的直接融资达442亿,包含短期借款和长期借款的间接融资,达682亿。而在分红上,累计分红216亿元。

04 千亿债务缠身,“河南首富”赴港寻金

在千亿债务之上,牧原股份创造出了一个河南首富。

1992 年,河南农业大学畜牧专业毕业生秦英林放弃体制内工作,与妻子钱瑛以800 元作为启动资金,回到内乡县马山口镇创办养猪场,初期仅购入22 头猪仔。谁也未曾料到,30 余年后,这对夫妻将小养殖场发展为了一个全球最大生猪养殖企业。

凭借牧原股份的成功,秦英林夫妇连续多年稳居“河南首富”。根据2025年胡润全球富豪榜,秦英林夫妇以1300亿元人民币财富位列全球第118名。

带着千亿债务,秦英林夫妇勇闯港股。

对于本次港股上市的募集资金用途,牧原股份的回答是,一是将用于拓展全球商业版图;二是将用于研发投入;三是将用于补充营运资金及其他一般用途。

在招股书中,牧原股份也提到,公司于2024年 与BAF越南农业有限公司达成战略合作,为其提供猪舍设计、生物安全管理等服务,这是其全球出海的第一步。

由此看来,目前东南亚布局尚处技术输出阶段,这种与当地公司合作的轻资产模式收入有限,且需应对地缘政治、文化差异等风险,短期难解债务压力。

更客观的现实是,目前是猪价回升窗口期,选择此时赴港,牧原股份有机会打出一套组合拳——若能用募来的资金置换短期借款,仅利息一年就能省下20多亿。

对于牧原股份的资金使用情况,资本市场疑虑未消。牧原股份的港股闯关,颇具双面性。乐观点来看,猪价进入上升通道,募资成功还掉债务,即可轻装上阵;但悲观来看,债务驱动扩张的模式下,是否为了借新还旧?需警惕债务循环。

此外,值得注意的是,截至目前,爱企查等App显示,牧原股份目前涉及司法案件248起,包括建设工程、买卖及劳动合同纠纷等。今年最受关注的一起,河南养殖户起诉牧原股份向其销售的149头携带病毒的怀孕母猪,导致3000余头生猪死亡,相关诉讼仍在进行。

此外,其子公司牧原肉食品有限公司曾发生员工猝死事件,两审均未获工伤认定,也曾引发舆论风波。彼时牧原股份的“猪文化”引发了争议:为了唤起员工的奉献精神,牧原集团在内部大力推崇《拜猪文》,含“像猪一样,少算计,多奉献”字句。

财务质疑阴云难散。养猪本质是赚慢钱的行业,但当“慢钱”遇上“快债”,牧原股份的挑战还不少。