据港交所官网,6月2日,翰思艾泰生物医药科技(武汉)股份有限公司(下称“翰思艾泰”)提交上市申请,工银国际为其独家保荐人。翰思艾泰曾于2024年11月24日首次递交上市申请,6个月后申请失效故再次提交。

不少投资者都相当关注翰思艾泰的此次上市。一方面,生物医药行业一直都是资本市场的热门赛道,尽管竞争激烈,但创新药的研发潜力巨大,一旦成功,回报也极为丰厚;另一方面,翰思艾泰自身独特的研发管线,也让一直关注肿瘤免疫研究和商业化进展的投资者充满了期待。

产品管线均未至III期临床

据公开资料,目前翰思艾泰可追溯至2017年,在张发明通过蔡张生物科技收购翰思艾泰后,公司的战略规划、业务及技术研发方向便由张博士主导。

据招股说明书介绍,目前翰思艾泰专注于研发及商业化用于癌症及自身免疫疾病精准治疗的产品。截至目前,公司已开发出八款针对肿瘤及两款针对自身免疫的临床或临床前开发阶段候选药物管线,其中核心产品管线为HX009,以及两款主要产品HX044及HX301。

不过,对于一家拟上市公司来说,翰思艾泰的项目进展似乎有点慢了。

图源:翰思艾泰招股说明书

图源:翰思艾泰招股说明书一般来说,新药研发分为5个临床阶段:0期、I期、Ⅱ期、Ⅲ期、IV期。其中,I期研究也被称为人类药理学研究,主要研究药物特点,包括耐受性(需要多次验证,单剂、多次研究)和药代,具体包括Ia期、Ib期和食物影响三个阶段;而II期临床试验则是治疗作用探索阶段、寻找最佳剂量阶段,分为IIa期和IIb期。

而据翰思艾泰招股说明书披露,目前已开发了十种候选药物组成的管线。

其中翰思艾泰的核心产品管线HX009进展最快,该产品依据治疗领域分别开展了四个研究项目,其中两个项目预计在2025年底前完成Ib期临床研究,一个项目预计在2027年三季度前完全IIa期临床研究,最后一个项目在2025年2月才获得国家药监局的批准,预计在年底前才能完成首位患者招募。

除了核心产品和两款主要产品,剩下七款候选药物甚至还在临床前研究阶段;全部的十款产品管线没有一款进入III期临床研究。

然而,药物从I期临床到批准上市有漫长且艰辛的道路要走,不仅需要大量时间,更需要足够的运气。

据BIO与QLS Advisors曾联合发布的《Clinical Development Success Rates and Contributing Factors 2011-2020》报告显示,药物开发项目从1期临床到获得美国FDA批准上市的成功率平均为7.9%,所需要的时间平均为10.5年。

其中,I期临床平均时间为2.3年,II期临床为3.6年, III期临床3.3年,审批阶段1.3年。

在转化成功率上,I期各病种成功率为40.9%~71.6%,平均成功率为52.0%;II期各病种成功率为15.0%~48.1%,平均成功率为28.9%;III期各病种成功率为47.7%~76.8%,平均成功率为57.8%;NDA/BLA各病种提交成功率为82.5%~100.0%,平均成功率为90.6%。

也就是说,就目前进展最快的核心产品管线HX009来说,翰思艾泰至少需要等待5年以上才可以看到商业化成果,这还是在研发成功的基础上。

巨头纷纷离场

核心产品技术路线前景成谜

说到研发成功率问题,关于目前翰思艾泰的技术路线,学术界曾有过不小的争论。

翰思艾泰的核心产品HX009是一种创新PD-1/SIRPα双功能抗体融合蛋白,同时靶向CD47及PD-1,其产品亮点便在于靶向CD47。

CD47与PD-1功能类似,作为免疫抑制分子,通过抑制免疫系统从而保护健康细胞不被免疫系统破坏,其中CD47主要作用于巨噬细胞的吞噬过程中。

一方面来说,CD47保护了健康细胞,在人体内区分了“敌”“我”,CD47缺失会导致老龄或受损细胞被吞噬;但另一方面,其也存在于癌细胞表面,使得癌细胞可以利用CD47与巨噬细胞的作用机制,逃脱巨噬细胞吞噬。

因此,抗肿瘤药物的一个思路便是,通过阻断肿瘤细胞上可以抑制免疫系统作用的通路,促进免疫反应,激活免疫系统以攻击肿瘤。

目前针对PD-1的研究已经有了不少成功案例。2018年12月,治疗霍奇金淋巴瘤的国产PD-1抗体药物信迪利单抗注射液“达伯舒”获批上市;2019年11月,该药被列入《国家基本医疗保险、工伤保险和生育保险药品目录(2019年版)》乙类范围,成为唯一进入国家医保目录的PD-1抗癌药物。

而CD47抗体可以针对多种适应症包括非霍奇金淋巴瘤(NHL)和急性髓性白血病(AML)等血液系统恶性肿瘤,以及结肠直肠癌、卵巢癌、乳腺癌、膀胱癌和头颈癌等实体瘤,因此被学术界和医药界广泛关注,也被认为是“下一个PD-1”。

然而,CD47在正常细胞尤其是红细胞表面也表达,这一机制的功能本身也是维持体内红细胞平衡。因而CD47药物往往会“误伤”红细胞,造成血液不良反应。

2019年,Forty Seven带来了新转机,在利用了CD47联合阿扎胞苷双抑制分子的产品的实验中,62名患者中,一线治疗MDS、AML的ORR(客观缓解率)分别为92%、64%;因治疗相关不良事件停止治疗的比例仅为1.6%。

随后国际医药巨头吉利德宣布以49亿美元的价格收购Forty Seven,将对该项目的研究接手了过去;相继还有艾伯维、勃林格殷格翰等大型药企也布局了该靶点。

然而,随后该领域的研究却没有太多好消息。

2023年7月21日,吉利德停止上述项目的III期研究,原因是研究结果无效。而在此之前,艾伯维、再鼎医药、Arch Oncology、辉瑞等等创新药研发公司或者医药巨头便已纷纷离场,这不能不给CD47抗体成药的前景蒙上了一层阴影。

现金流紧张,曾有高管渎职挪用资金

产品管线尚在孵化,翰思艾泰的业绩表现可想而知。

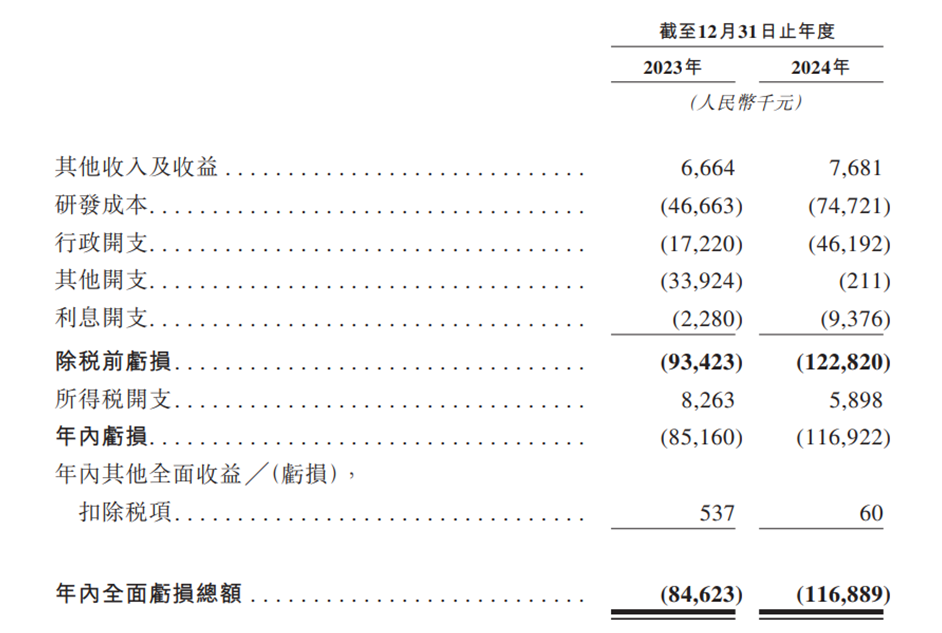

据招股书披露,目前翰思艾泰的利润表中完全没有营业收入一项。仅靠理财产品利息、政府补助等其他收入及收益维持部分运营,2023年、2024年这部分收入分别为666.4万元、768.1万元,与巨额亏损相比,可谓杯水车薪。

在2023年和2024年,翰思艾泰分别亏损8462.3万元及1.17亿元。公司坦言“自成立以来,我们一直面临重大净亏损,预计在未来可预见的时期内,将继续录得净亏损,并可能无法实现或维持盈利。”

图源:翰思艾泰招股说明书

图源:翰思艾泰招股说明书在实现营收遥遥无期的同时,翰思艾泰还得承担巨大的研发成本。2023年和2024年,公司的研发成本分别为4670万元、7470万元,研发开支逐年升高,期间费用率分别为73.0%及61.8%。

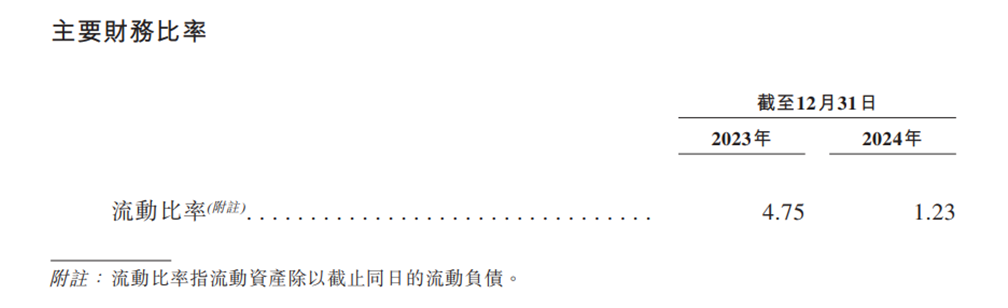

这样一来,翰思艾泰的现金流情况自然也不容乐观。2023年到2024年,翰思艾泰经营活动产生的现金流量净额分别为-5199.4万元、-1.05亿元;流动比率更是从2023年末的4.75降至2024年末的1.23。

图源:翰思艾泰招股说明书

图源:翰思艾泰招股说明书面对这样的局面,翰思艾泰这样规划道,未来的流动性需求主要通过此次上市融资以及通过转让所持有的泰州翰中的股权等方式满足。此外,假设未来平均现金消耗率为2024年的年均水平的1.6倍,公司估计截至2024年12月31日的现金及等价物只能够维持约25个月的财务可行性。

研发投入高是生物医药行业的普遍特征,但翰思艾泰在持续亏损的情况下,如何平衡研发投入与资金回笼,实现盈利,成为摆在公司面前的一道难题。目前公司账上还有1.6亿元,面对持续的研发投入以及可能的市场推广等费用,此次上市对于公司变得至关重要。

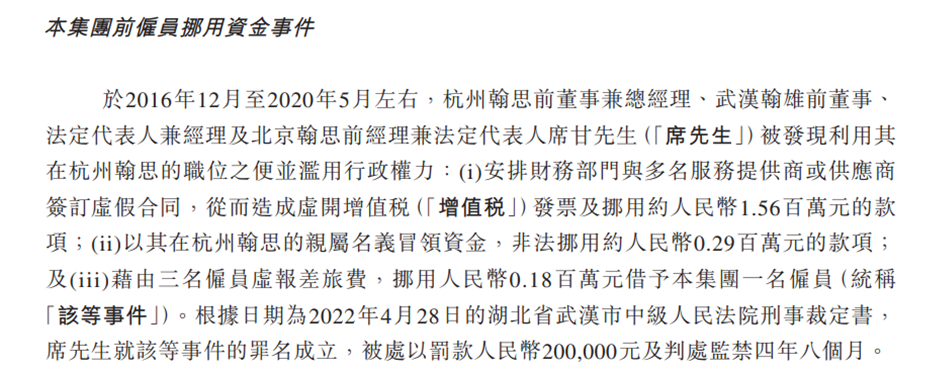

然而就在现金如此紧张的境况下,公司还曾有“硕鼠”。招股说明书显示,杭州翰思前董事兼总经理、武汉翰雄前董事、法人兼经理及北京翰思前经理兼法人席甘被发现滥用职权,通过签订虚假合同虚开发票以及通过多种方式挪用款项,被处以罚款人民币20万元及判处监禁四年八个月。

图源:翰思艾泰招股说明书

图源:翰思艾泰招股说明书目前翰思艾泰亏损逐渐扩大,而产品研发却仍离商业化很远;如何化解这些风险,实现从研发到盈利的跨越,是翰思艾泰亟待解决的问题。(《理财周刊-财事汇》出品)