出品|虎嗅黄青春频道

作者|商业消费主笔 黄青春

头图|《让子弹飞》剧照

喜马拉雅“上岸”,应该感谢字节。

6 月 10 日,腾讯音乐娱乐集团(TME)发布公告,其与喜马拉雅控股及若干其他订约方就其拟议收购喜马拉雅订立并购协议及计划。根据协议,喜马拉雅整体作价约为 28.47 亿美元( 12.6 亿美元现金 + 15.87 亿美元股权),按最新汇率折合人民币约 204.6 亿元。

一旦收购达成,TME 能进一步完善其在音频领域的全产业链布局,实现音乐与音频的深度融合发展;喜马拉雅则将成为 TME 全资附属公司,继续保持独立运营。

坦白说,喜马拉雅一路突围最终做到在线音频市占率第一,身后资本早已星光熠熠,腾讯、创新工场、小米、好未来、索尼音乐、阅文集团、百度悉数在列,估值也摸高至 43 亿美元,甚至有媒体透露,喜马拉雅创始人余建军一度期待公司估值能到 100 亿美金;然而,随着四度 IPO 折戟而归,喜马拉雅最终被推到了“贱卖”的境地:

一方面,当下市场逻辑已经发生根本性转变——从过去亏损换增长的烧钱暴力美学到更看重企业盈利能力,从碎片时间听书到播客叙事,喜马拉雅再寻求新融资困难重重;另一方面,AI 浪潮席卷而过,喜马拉雅试图借助 AI 与大模型叙事为自己续上一口气,公司发展需要真金白银投入。

有鉴于此,卖身既为公司持续发展找到保障,又让跟了公司多年的投资人们有退出的机会,不失为一种“双赢”的明智之举。

与之对应,很多人联想起此前虎扑 5 亿元卖身的新闻,唏嘘无论是估值创新高超 1860 亿元的小红书还是如今 204 亿元卖身的喜马拉雅,三家活跃用户体量并非云泥之别,身价为何如此悬殊?

需要指出的是,虽然三款产品都是社区生态,但虎扑至今仍未探索出闭环商业模式——最多算是一个“半成品”,推上“货架”不代表可以想当然拿用户体量简单对标小红书的估值,更遑论基于此嘲讽此前“男人商业价值小于狗”的谬论。

字节给的压力有点大

作为一家脱离主流叙事之外的独角兽,喜马拉雅今年两度被推至聚光灯下,一次是 4 月末卖身传闻传得沸沸扬扬,一次是 6 月10 日 TME 公告收购喜马拉雅。

在这两场舆论发酵时,喜马拉雅的态度都颇为暧昧:只有语焉不详的公关话术回应公众的关切——或许,喜马拉雅管理层至今在内心深处仍有一丝不甘。

一个有趣的切面是,接近腾讯人士曾向虎嗅表示,原本 2021 年腾讯收购喜马拉雅已谈判到最后一轮,但喜马拉雅联合创始人兼联席 CEO 余建军突然反悔,最终那次收购以喜马拉雅 CFO 李东离职收尾告吹。

上述人士进一步补充称,“李东火速去职诱因有二,一是,李东为当时腾讯并购案的牵头人;二是,喜马拉雅联合创始人陈小雨与余建军未达成一致意见。”随后,陈小雨作为联合创始人,不再担任联席 CEO;李东转身跳槽 Tims。

这个插曲过后,TME 先是高调宣布长音频战略、推出“酷我畅听”,接着斥资 27 亿元收购懒人听书,内部逐步形成 QQ 音乐 + 酷我 + 懒人听书的合围矩阵对垒喜马拉雅。

转折始于 2022 年,字节系番茄小说与番茄畅听异军突起,这让原本就不宽敞的音频赛道更加拥挤,喜马拉雅的“蛋糕”也进一步被分食——2021-2023 年,喜马拉雅广告收入分别为 14.88 亿元、14.69 亿元,14.23 亿元,营收占比依次为 25.4%、24.2%、23.1%,广告收入及营收占比均滑入连续下跌区间。

上述局面可以从两个维度分析:一是,番茄隶属抖音,无论算法能力还是流量势能都远超喜马拉雅,其产品优势还在于兼具听书、看书场景,以至于番茄在争夺喜马拉雅用户的基础上能持续吸收增量用户;二是,番茄依托字节强大的算法能力、穿山甲策略调优能实现更精细化的定向投放,进而抢夺喜马拉雅客户。

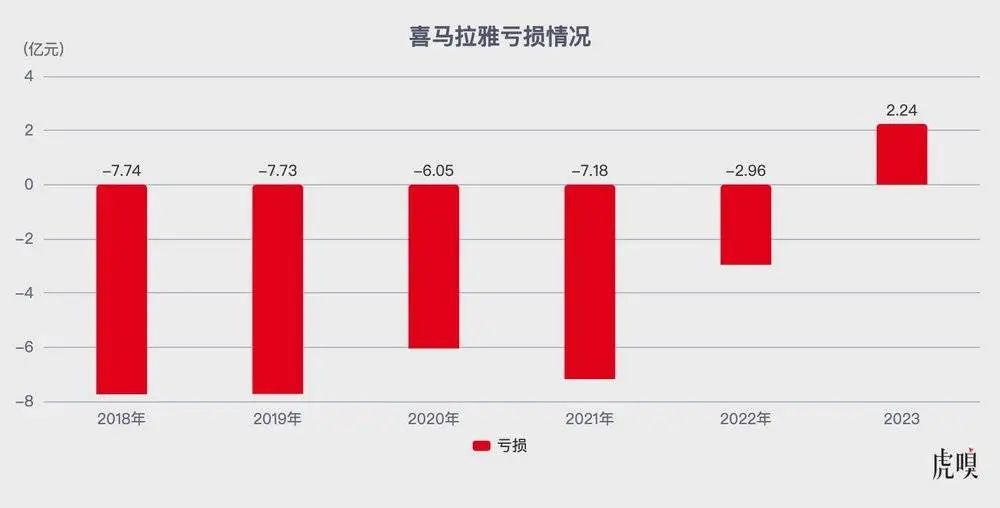

从双强角逐到三足鼎立,格局洗牌直接影响到了喜马拉雅的业务营收——其最新递交的招股书显示,2018-2022 年公司亏损金额分别为 7.74 亿元、7.73 亿元、6.05 亿元、7.18 亿元、2.96 亿元,五年累计亏损高达 31.66 亿元。

好消息是,喜马拉雅终于在 2023 年爬出亏损的泥潭,净利润 37.36 亿元,经调整(扣除可转换可赎回优先股的公允价值变动、以股份为基础的薪酬开支等)净利润为 2.24 亿元——这预示着音频赛道正告别“烧钱换增长”模式,转而开始抓盈利能力。

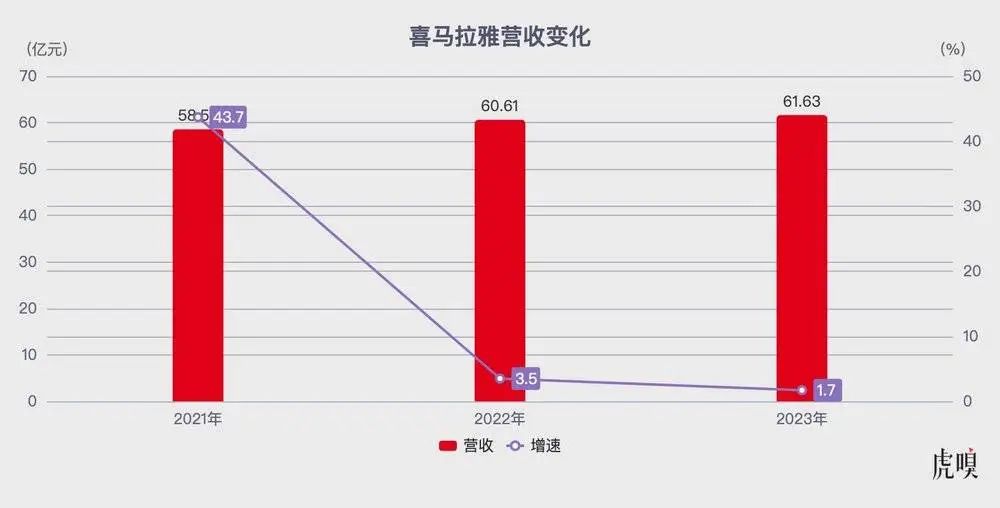

不过,2021-2023 年,喜马拉雅营收分别为 58.57 亿元、60.61 亿元、61.63 亿元,营收增速一路从 43.7% 骤降至 3.5% 再降至 1.7%,疲态尽显。甚至,受限于内容生态护城河有限,喜马拉雅的先发优势正在番茄、TME 咄咄逼人的攻势下松动。

一方面,喜马拉雅、TME 主要营收模式都是会员与广告,商业场景高度相似,番茄虽无会员模式,但广告掠夺能力后来居上,且番茄 APP 的用户可以在阅读和听书间切换,而喜马拉雅、QQ 音乐均无法实现此功能——从这个层面来看,腾讯音乐收购喜马拉雅还有一层战略防御的意味。

另一方面,三者正贴身肉搏进行存量博弈。按照 CNNIC 统计数据,2024 年中国网络音频用户规模 3 亿——但 2023 年,喜马拉雅招股书公布的 MAU 约 3.03 亿(移动端主应用 1.33 亿,其他物联网设备用户 1.7 亿),第三方统计 TME 的 MAU 近 2 亿,番茄畅听 MAU 也逼近 1 亿。

如此说来,腾讯应该谢谢字节的成全——一是,腾讯 2021 年出价更高喜马拉雅没卖,后面字节方面也在接触洽谈,其实变相进行了“抬价”;二是,番茄系这三年用户增速太快,导致喜马拉雅三年营收、利润掉入震荡区间,甚至广告一直在缩减;三是,腾讯考虑到会员协同最终决定收购,字节里外作用反而成了 TME 敲定收购的催化剂——字节这条“鲶鱼”,也最终推动喜马拉雅卖身的意愿强了一些。

此外,随着喜马拉雅卖身新闻发酵,有声音认为,从腾讯音乐投资 SM 到买下喜马拉雅更像是大战略的一部分——腾讯恢复遍地开花的“扫货”模式,似乎预示着互联网彻底走出了反垄断周期。

对此,资本市场当然希望腾讯能更主动、更彻底将不同业务整合在一起,利用用户数据更高效地赚钱,并增加广告收入;但用户却不希望娱乐处处是腾讯的影子,大一统的会员模式并不意味用户能获取更好的内容消费。

喜马拉雅为何“起大早卖晚集”?

诚然,喜马拉雅摸爬滚打 13 年终于坐稳在线音频“老大”的位置——据灼识咨询数据,2023 年喜马拉雅 MAU(月活跃用户数)达 3.03 亿,是中国在线音频应用程序第一名,且喜马拉雅移动端用户收听音频内容约占中国所有在线音频平台移动端收听总时长的 60.5%。

可面对凶猛的字节系,喜马拉雅营收增速乏力,市场质疑的点主要在于其乏善可陈的商业模式——高度依赖会员订阅及广告,缺乏高毛利业务支撑。

虎嗅了解到,喜马拉雅前台部门分为营销、直播、互动内容社区及会员,后台部门包括平台、增长、AI 及中台运营等;在业务划分上,直播、广告、会员、喜播(有声培训)是一个层级,是商业化泵血的核心;有声书、亲子、IP 是另一个层级,是业务多元化的外延。

如今,喜马拉雅整体收入主要由三个中心负责:一是会员服务,主营业务是 ToC 部分。例如,面向儿童和青少年的有声内容,包括婴幼儿安抚哄睡、儿童启蒙、青少年涨知识等,面向成年人自我提升内容,包括“大师课”等专题内容。

二是增长中心,包括销售、市场增长、商业增长等业务,主要负责硬广、软广及 ToB 权益——喜马拉雅主站内有许多不同的广告形式,横坐标为公司业务线,包括品牌广告、效果广告、声波广告等;纵坐标为广告位,开屏广告与贴片广告占营收大头。

知情人士向虎嗅表示,此前增长中心一直是高级副总裁傅海波分管,今年余建军开始直管部分商业化工作,“可想而知,经营压力巨大,CEO 亲自上一线了”。

三是近年兴起的直播,这个部门与增长部门是同系,主要为软硬广及 ToB 权益提供支持,喜马拉雅播客与直播付费率也在逐年攀升——这得益于喜马拉雅将直播放置在主站显眼流量入口,有声书播放页面右上角也有直播引流。

聚焦到直播业务,其与主站产品深度融合,智能分发使得用户时长在缓慢增加,即便能帮喜马拉雅创造收入、丰富商业叙事,但直播内容生态与用户粘性难以在短期内一蹴而就,且直播竞争激烈、高度受政策影响。

直到 2024 年播客掀开行业新叙事,一边是 AI 浪潮席卷互联网,一边是短视频冲刷与长图文的衰退,以小宇宙为代表的播客平台在夹缝中啃下一块内容心智,市场终于再次注意到音频赛道——毕竟,国外巨头 Spotify 都在押注播客,资本市场太喜欢这种国内外找平替的叙事了。

值得玩味的是,当喜马拉雅卖身新闻在社交平台不胫而走时,也有音频赛道创业者唏嘘,喜马拉雅真的起了个大早,卖了个晚集——要不是战略混乱,哪有小宇宙什么事。

喜马拉雅早在 2020 年为播客开辟独立频道,却到 2023 年才将播客列为重点发展战略,这期间播客的走向分两条路径:

一条路径是小而美,基本盘专注于影视、文化及生活内容,更注重长音频对谈节目,创作模式类似于PUGC,小宇宙是比较典型的传统播客平台,小红书、网易云音乐也有一些关注女性、文化及影视垂类的播客形式,内容时长超 60 分钟,高净值人群为主要受众;

一条路径是大而广,基本盘是观点类播客,不限于形式,多以 UGC 提供。虎嗅拿到数据,截至 2023 年,喜马拉雅播客听众数达 2.2 亿,男女比例均衡,整体年龄分布集中在 24-40 岁,典型用户画像是中产、白领。

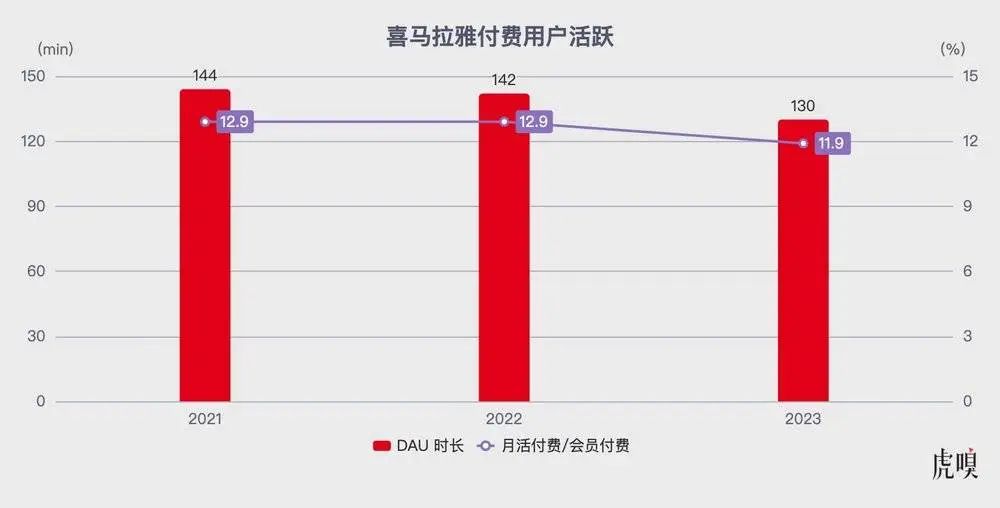

顺着这股势能,喜马拉雅近两年越发押注播客业务,但产品基本盘这两年却在“后撤步”——2021-2023 年,喜马拉雅 MAU 分别为 2.68 亿、2.91 亿、3.03 亿,同比增长率逐步放缓至 7.2%、8.6%、4.1%。

与之对应,2021-2023 年间,移动端月活付费用户/会员付费率数值分别是 12.9%、12.9%、11.9%,

DAU 收听时长分别是 144 分钟、142 分钟、130 分钟,两个关键指标双双掉入下行区间,用户基本盘开始出现松动。

这一切的根源,在于喜马拉雅内部始终有个更大的问题迟迟无法解决。

“互联网公司应该有且只有一个‘灵魂人物’,而不是两个联合创始人分时而治。”有喜马拉雅员工认为,“灵魂人物”的存在能使整个组织执行力、人员稳定性得到保证,可两种治理理念交替推行,业务负责人很难向上管理。

如对本稿件有异议或投诉,请联系tougao@huxiu.com

End

想涨知识 关注虎嗅视频号!