炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:中金点睛

当前,尽管总体消费仍显不足,但新消费不乏热点。中国消费市场更多呈现“消费分级”的特征,并非简单的“消费降级”,消费者更愿为“有品质的低价”和“有理由的溢价”买单。我国也正处在从大众消费向个性与理性消费转换的阶段。从总量看,消费市场结构性亮点必须建立在整体消费企稳的宏观基础之上。从结构看,Z世代的消费意愿、消费能力以及注重情价比和质价比的消费特征,均驱动了新消费的浪潮,而低能级城市受房地产的拖累也正在减弱,助力消费潜力释放。

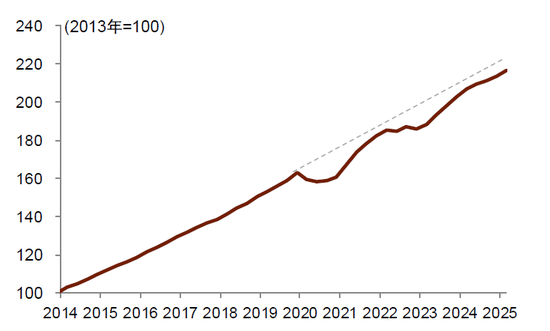

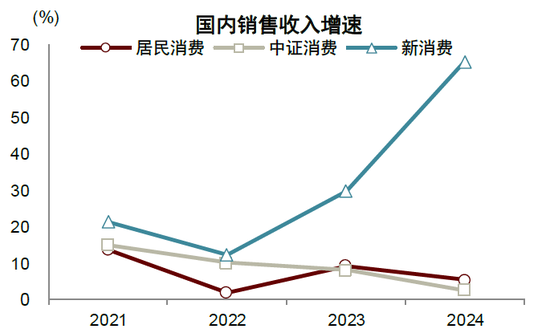

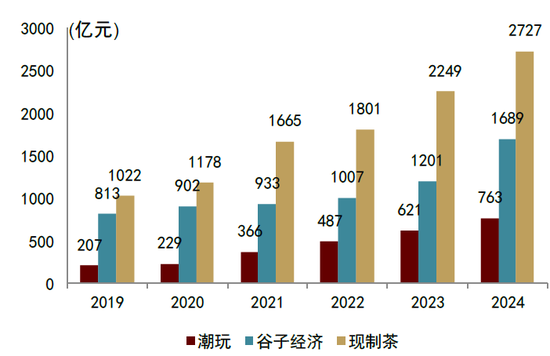

尽管总体消费仍显不足,但新消费不乏热点。一方面,从总量上看,受金融周期下行调整影响,消费的量价均较低迷,无论是人均居民消费支出还是CPI均低于2020年前的趋势(图表1)。但另一方面,消费的新热点和新浪潮不断涌现,以茶饮、潮玩、轻奢、宠物龙头为代表的新消费企业[1]在2024年平均实现了65%的营收增速(区间为22%-167%),远高于总体居民消费增速的5.3%和中证消费行业营收增速的2.4%(图表2),而潮玩、谷子经济、现制茶的市场规模在过去两年的复合增长率达到23-30%(图表3)。

图表1:居民人均消费支出(TTM)仍低于2020年前趋势

注:数据截至2025年3月资料来源:Wind,中金公司研究部

图表2:新消费营收增速快于总体消费

注:新消费代表选取泡泡玛特、老铺黄金、蜜雪冰城、亚玛芬、乖宝宠物资料来源:Wind,中金公司研究部

图表3:新消费市场规模不断上升

资料来源:Wind,艾媒咨询,中金公司研究部

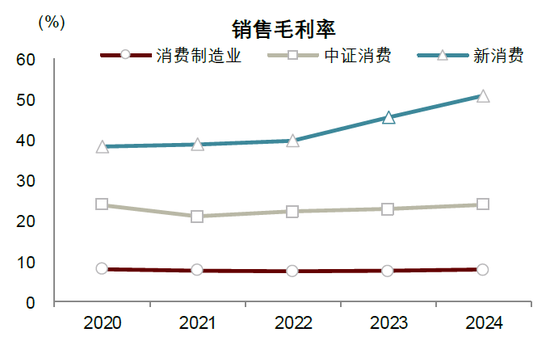

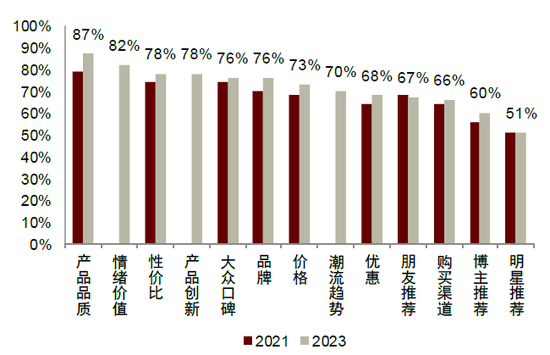

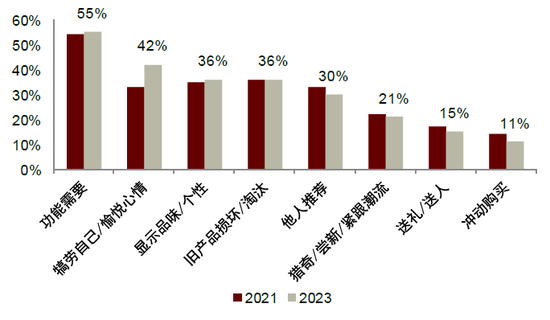

从特征看,中国消费市场呈现的更多是“消费分级”,并非简单的“消费降级”。一方面,消费者并非一味追求“无品质的低价”,而是更强调“质价比”(如茶饮、品质商超)。另一方面,消费者也愿意为“情绪价值”(如悦己、社交、潮流、猎奇)付费,强调“情价比”,愿意支付“有理由的溢价”(如轻奢、潮玩、宠物、演出)。2024年新消费代表企业毛利率平均为50.9%,远高于中证消费行业的23.9%和总体消费制造业的7.8%(图表4)。2024年小红书用户调研数据显示,产品品质、情绪价值、性价比是用户购物决策的前三大考虑因素(图表5),功能需要、愉悦心情、彰显品味个性是购买产品的前三大原因(图表6)。

图表4:新消费利润率高于总体消费

注:新消费代表选取泡泡玛特、老铺黄金、蜜雪冰城、亚玛芬、乖宝宠物

资料来源:Wind,中金公司研究部

图表5:消费者购买商品时的决策因素

资料来源:小红书、尼尔森IQ:《后疫情时代消费心理研究报告》,2023年,中金公司研究部

图表6:消费者购买某产品的原因

资料来源:小红书、尼尔森IQ:《后疫情时代消费心理研究报告》,2023年,中金公司研究部

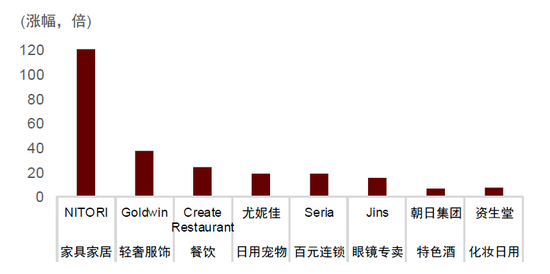

从国际看,日本的消费经历了四个时代的更迭,我国也正处在从大众消费向个性与理性消费转换的阶段。随着人均GDP的提升、城镇化、工业化、高速增长和泡沫破灭,日本经历了从“工业品消费(1912-1941年,大城市化、西方化)——大众消费(1945-1974年,大众化、批量化、标准化)——个性品质消费(1975-2004年,个性化、多元化、高端化、品牌化)——理性消费(2005年至今,本土化、社会化、简约化)”四个时代的更迭。1992年日本房地产泡沫破灭后,尽管珠宝首饰、高尔夫球、滑雪等奢侈消费市场收缩,但消费者也并非一味追求低价,“憧憬式”消费反而抬头。消费者一面追求高质价比,低价、高质、实用、有品牌的商品,如优衣库、无印良品、宜得利(家具零售巨头)、花王、平价眼镜零售商Jins,另一方面追求有奢华感的商品,口感独特的饮料(超清爽的朝日啤酒、养乐多)、“偶尔精致”的便利店和药妆店发展较快,女性步入职场也使得便利快餐、多样化餐食及高性价比新品的需求增加,在可选和必选消费领域十倍股和翻倍股辈出(图表7)。而我国也正处在从大众消费向个性消费和理性消费转换的阶段,加之我国完整的制造产业链和庞大的消费市场,第三阶段也更为丰富。

图表7:日本消费板块“十倍”与“翻倍”股代表

注:统计区间为2014-2018年资料来源:Bloomberg,中金公司研究部

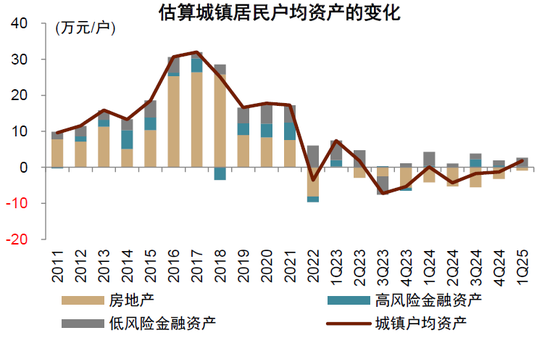

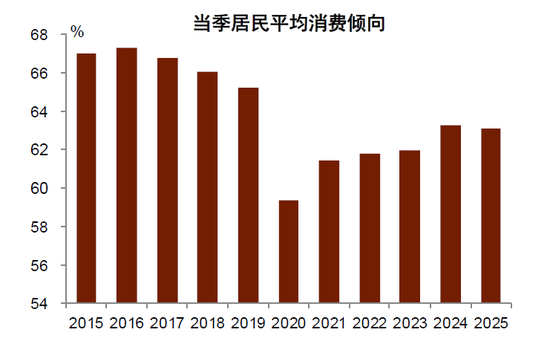

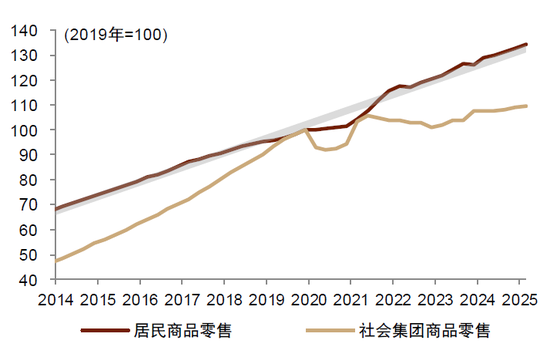

从总量看,当前消费市场结构性亮点的涌现,必须建立在整体消费企稳的宏观基础之上。随着金融周期的调整逐渐步入尾声,房价对居民资产的负面拖累收窄,而低风险资产持续增长、高风险资产价值趋稳,今年一季度城镇居民资产增量已结束了连续6个季度的下滑、由负转正(图表8);2023年后,居民消费倾向有所修复(图表9),在以旧换新的加持下,消费者信心指数去年4季度以来回升,扣除社会团体消费后,居民商品零售与2020年前趋势的差距缩小(图表10)。

图表8:2025年1季度居民资产环比改善

资料来源:中国人民银行,信托业协会,金融监管总局,证监会,中金公司研究部

图表9:居民消费倾向筑底回升

注:数据截至2025年3月资料来源:Wind,中金公司研究部

图表10:分居民和社会集团的社零TTM走势

注:数据截至2025年3月资料来源:Wind,中金公司研究部

从结构看,新消费火热的原因或在于其精准捕捉并满足了既有一定购买力、又有较强消费意愿群体的特定需求。

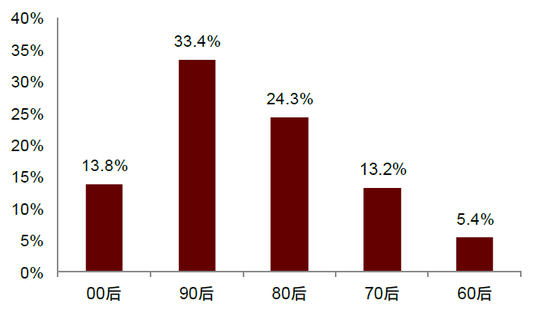

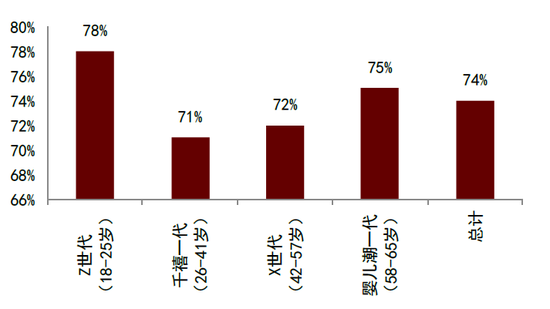

► 分年龄层次看,Z世代(1995-2009年出生的人群,年龄约16-30岁)正日益成为驱动新消费浪潮的核心力量。首先,Z世代消费意愿更强。2025年麦肯锡的调查显示,Z世代对消费前景乐观的受访者占比在所有年龄段中最高,达78%。Z世代成长于中国经济高速增长、家庭财富快速积累的时期,而作为独生子女,家庭资源更为集中。社会心理学证实表明,人们对事物的态度、信仰与价值观通常都在“青葱岁月”形成,即“敏感年代”效应(impressionable years hypothesis)[2],Z世代在成长过程中经历了“青少年繁荣”时代(prosperity in youth)[3],其消费观念和生活方式有时代的烙印。其次,Z世代消费的重要性不可忽视。QuestMobile的调查显示,分年龄看,2023-2024年线上高消费能力用户占比最高的是90后,达33.4%。再者,Z世代注重情价比和质价比。《2024年Z世代双十一消费行为报告》显示,Z世代在消费心态的选择中,排名前四位的是“为情绪价值消费”排名第一(40.1%)、“注重消费品质”(37.1%)、“极简消费,如无必要不消费”(36.9%)、“更重性价比”(30.2%)。

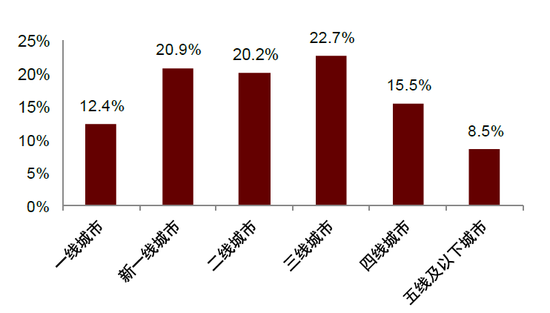

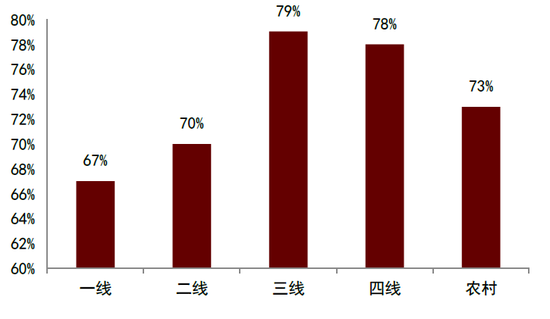

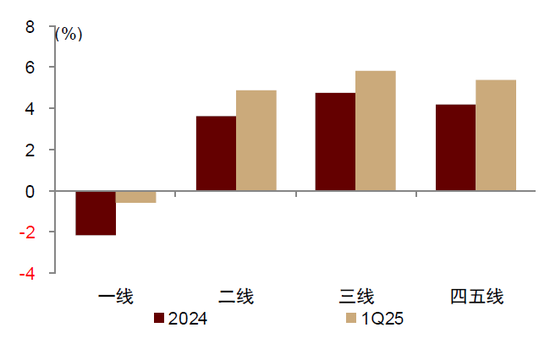

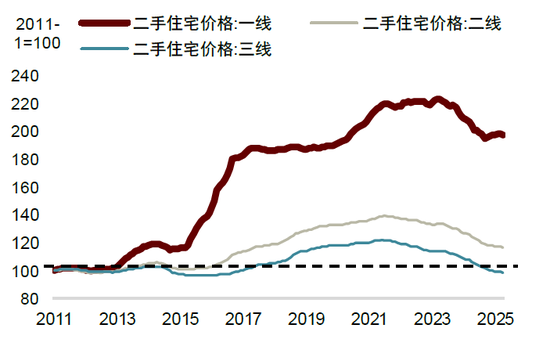

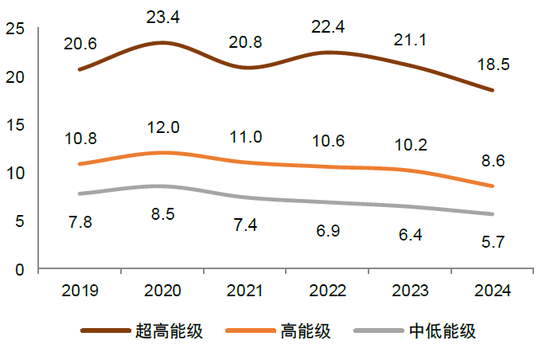

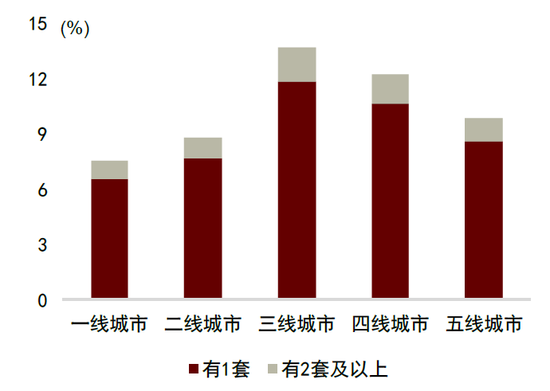

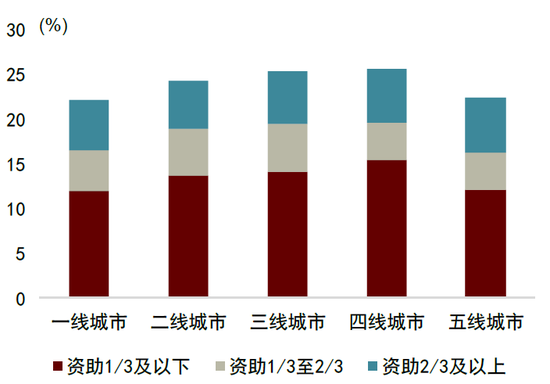

► 分城市能级看,低能级城市受房地产的拖累在减弱,消费潜力有所释放。去年以来,三、四、五线的社会消费品零售增速快于一二线。麦肯锡的调研显示,2024年分城市能级看,三线与四线对消费前景乐观的受访者占比(达79%和78%),虽较去年略有回落,但仍高于一线的67%和二线的70%。QuestMobile的调查显示,2023-2024年线上高消费能力用户中三线占比最高、达22.7%。从房价调整情况看,三线城市房价调整幅度已较大;从房价收入比看,中低能级城市已经从2020年的8.5年下降到2024年的5.7年,低于超高能级城市的18.5年和高能级城市的8.6年;从代际转移支付看,三、四、五线城市居民获得赠与或继承的房产占比更高,购房或建房得到的家庭资助占比也更高(图表19、图表20);从债务负担看,三、四、五线城市居民房贷/可支配收入之比、以及资产负债率均较一二线相对更低;从收入预期看,麦肯锡的调查显示,低能级城市居民对未来财务状况的担忧相对更小。低能级城市也存在消费升级的潜力和对高品质、高情感价值产品的需求。

图表11:2023-2024年线上高消费能力用户占比(分年龄层次)

注:线上高消费能力用户指月消费能力在2000元以上的活跃用户资料来源:QuestMobile,中金公司研究部

图表12:2023-2024年线上高消费能力用户占比(分城市能级)

注:线上高消费能力用户指月消费能力在2000元以上的活跃用户资料来源:QuestMobile,中金公司研究部

图表13:2024对消费前景乐观的受访者占比(分年龄)

资料来源:麦肯锡,中金公司研究部

图表14:2024对消费前景乐观的受访者占比(分能级)

资料来源:麦肯锡,中金公司研究部

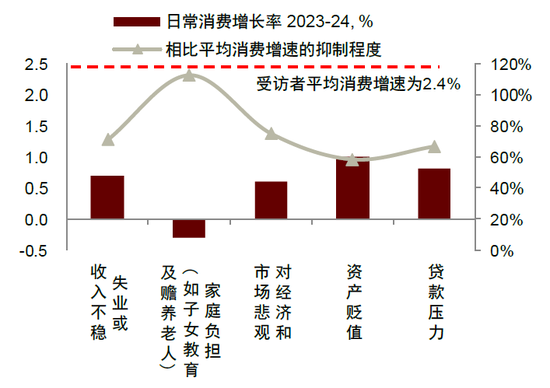

图表15:抑制消费预期的主要因素

资料来源:麦肯锡,中金公司研究部

图表16:不同能级城市社零总额同比增速

资料来源:Wind,中金公司研究部

图表17:不同城市二手房价调整

注:数据截至2025年3月资料来源:Wind,中金公司研究部

图表18:房价收入比(分城市能级)

资料来源:Wind,中金公司研究部

图表19:赠与或继承得到的房产占比

资料来源:中国家庭收入调查(Chinese Household Income Project Survey, CHIP),中金公司研究部

图表20:购房或建房得到的资助占比

资料来源:中国家庭收入调查(Chinese Household Income Project Survey, CHIP),中金公司研究部

[1] 此处选用泡泡玛特、老铺黄金、蜜雪冰城、亚玛芬、乖宝宠物营业收入

[2] H. Schuman and A. Corning (2012), “The critical period and generational memory: evidence for national and world events”, Public Opinion Quarterly, 76: 1-31.

[3] K.Sudhir and I. Tewari (2015), “Long term effects of ‘prosperity in youth’ on consumption: evidence from China”, Yale School of Management.

Source

文章来源

本文摘自:2025年6月10日已经发布的《“新消费热潮”背后的宏观线索》

黄文静 分析员 SAC 执证编号:S0080520080004 SFC CE Ref:BRG436

张文朗 分析员 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988

吕毅韬 联系人 SAC 执证编号:S0080124050005

段玉柱 分析员 SAC 执证编号:S0080521080004

周彭 分析员 SAC 执证编号:S0080521070001 SFC CE Ref:BSI036

责任编辑:郝欣煜