在去年成功跨越百亿美元营收大关的Lululemon,于近日公布了2025财年第一季度的成绩单。

财报显示,报告期内Lululemon全球净营收同比增长7%,达到24亿美元。尽管第一季度取得增长,但受美国新关税政策、美洲市场销售额下滑等因素影响,Lululemon下调了全年业绩指引。这也导致财报发布当天,其盘后股价暴跌近20%。

据南都·湾财社记者观察,包括瑞银、摩根大通在内的至少6家国际知名投行及券商在近期下调对Lululemon的评级或目标价,反映出市场对其增长前景及消费环境的担忧。

作为源自加拿大的年轻品牌,Lululemon曾凭借“中产社交符号”标签在国内一线城市迅速走红,穿上千元瑜伽裤,一度被默认为“有时间运动、懂身材管理”的生活方式象征。

但随着2025财年第一季度财报的披露,也让人们看到这家高端运动品牌在全球宏观环境动荡下的重重压力。

营收增长,中国市场是主力

从2025财年第一季度财报中可以看到,Lululemon全球营收的区域分化特征尤为突出。

其中,以中国大陆为核心的国际市场是当之无愧的增长引擎:第一季度国际业务营收同比增长19%,其中中国大陆市场营收增速达21%,固定美元口径下增速更高达22%,远超其他地区。

Lululemon在财报中指出,中国大陆净收入的增长主要是由于新的或扩大的公司自营商店和其他渠道的净收入增加了3830万美元。自2024年第一季度以来,Lululemon在中国大陆净新开了27家公司自营门店。中国大陆净收入的增长也受到可比销售额增长的推动,可比销售额增长7%,按固定美元计算增长8%。

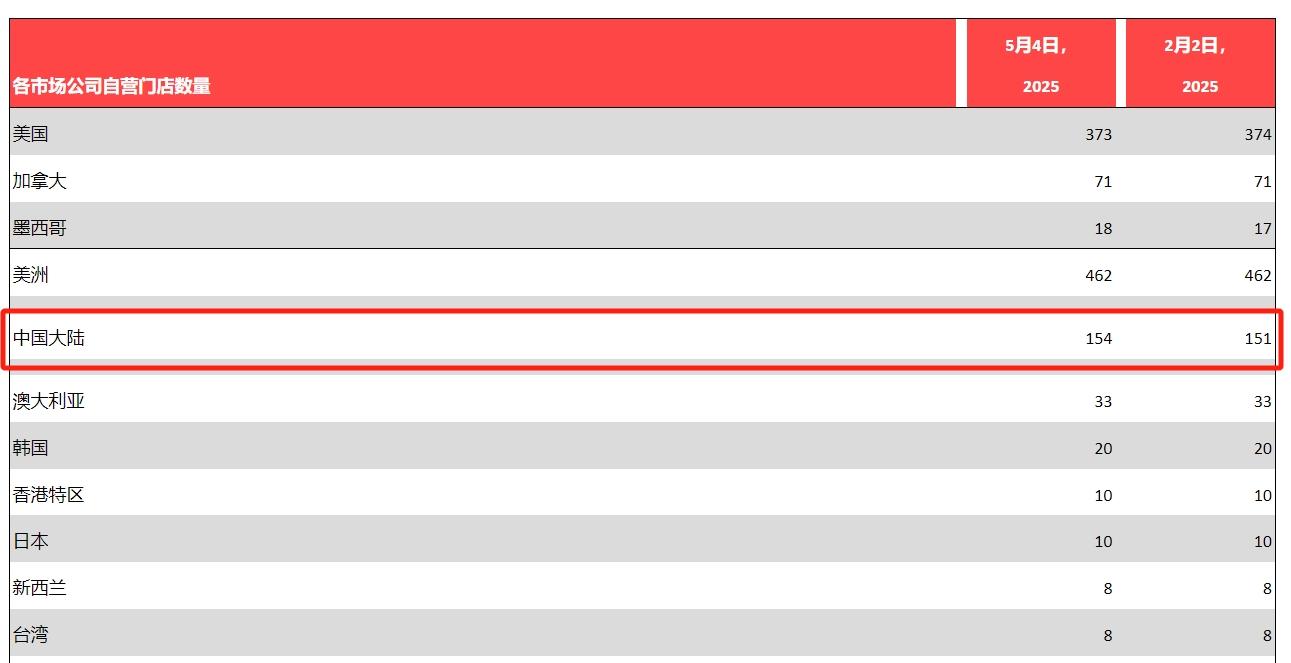

报告显示,截至季度末,中国大陆直营门店数量高达154家,占全球自营门店数量的20%。

同中国市场的火热形成鲜明对比的,是美洲大本营的低迷。作为贡献约七成营收的核心市场,美洲地区一季度营收仅同比增长3%。

Lululemon在财报中坦言,虽然2025年第一季度所有地区的总净营收都有所增长,但美洲的可比销售额下降了2%,即按固定美元计算下降了1%。公司将门店客流量下降归咎于美国本土的经济不确定性,包括高通胀、消费者信心下降及可自由支配支出的变化。

但Lululemon更深层次的挑战可能来自于竞争加剧。正如其所述,“如果我们无法预测消费者的偏好并成功开发和推出新的、创新的、差异化的产品,我们可能无法保持或提高我们的销售额和盈利能力。”而这个风险因素一旦发生,除了导致销售额下降,更将引发库存积压问题。

财报数据显示,截至2025年5月4日,公司库存较2024年4月28日增加了23%,达到17亿美元。

净利下滑,关税政策带来压力

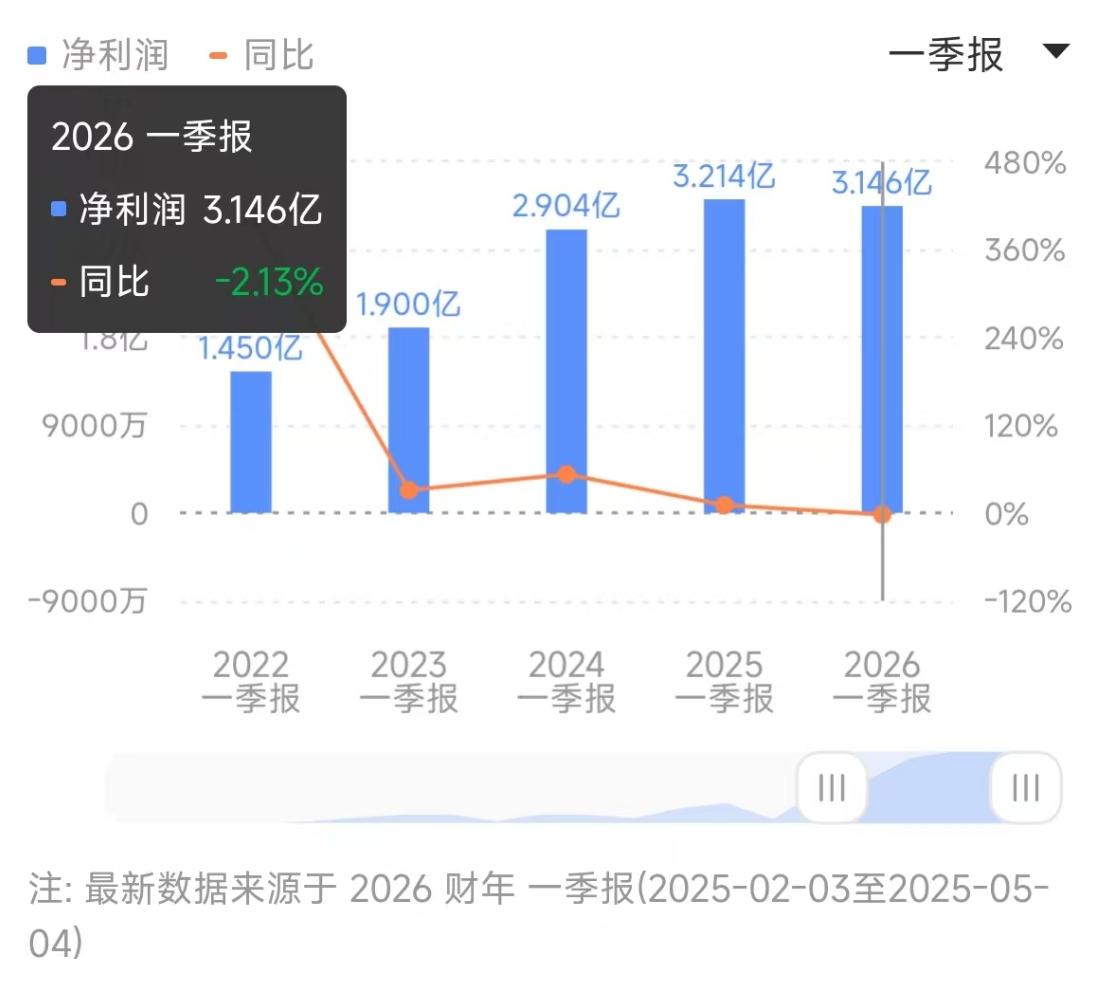

尽管2025财年第一季度Lululemon实现营收增长,但净利润却同比下滑2.13%至3.15亿美元。南都·湾财社记者注意到,这是公司自2021年以来首次出现一季度净利润下滑的情况。

Lululemon在财报中指出,其业务持续受到宏观经济环境的负面影响,涵盖消费者需求疲软、贸易政策变动、通货膨胀压力及外汇波动等因素。这些影响在不同市场呈现差异化特征,且预计将贯穿整个2025年。

外汇波动方面,同2024年第一季度相比,Lululemon净收入增长减少了2130万美元,这主要是由于美元的整体升值。据其预计,持续的汇率波动将继续影响其财务业绩。

贸易政策变动方面,美国关税政策也给Lululemon的成本带来一定压力。

公司首席财务官梅根·弗兰克(MeghanFrank)在近期电话会议中透露,当前业绩预期已计入美国对中国商品征收的30%额外关税,以及对从其他国家进口商品加征的10%关税。她进一步表示,Lululemon计划采取“分产品线战略性提价”策略,通过逐项调整产品定价以缓解关税成本压力。

提价策略也在财报中得以体现:“更高的关税可能会导致美国和全球的宏观经济波动,可能会影响消费者需求。我们正在采取措施,以减轻更高关税带来的一些财务影响,这可能包括优化采购、供应商谈判、降低成本和有选择地提高价格。”

事实上,作为“代工模式”的典型代表,Lululemon对供应链波动异常敏感。

其在财报中提到,Lululemon不生产其产品或原材料,依赖主要位于亚太地区和中国大陆的供应商和制造商。2024年期间,大约40%的产品在越南制造,17%在柬埔寨,11%在斯里兰卡,11%在印度尼西亚,7%在孟加拉国,其余在其他地区。

尽管代工厂成本优势显著,但对企业来说,其依托低要素成本构建的价格竞争力可能因关税调整的连锁效应被逐步削弱,进一步影响企业利润。

涨价计划能否破局?

那么选择性提价能否挽救Lululemon的成本压力?

一条瑜伽裤定价750元至1000元,与始祖鸟、拉夫劳伦并称“中产三宝”的Lululemon,正是凭借精准的中产消费定位,使其成为市场焦点。

然而,在国产品牌崛起与消费环境变化的双重压力下,其价格护城河正遭遇前所未有的挑战。

一方面,大量平替白牌通过直播电商迅速渗透市场,以不足百元的价格提供功能相近的运动服饰,直接冲击着Lululemon赖以生存的“高价=高端”认知逻辑。

另一方面,可选消费品降级趋势显著。根据国家统计局数据,2025年第一季度,全国居民基础食品消费支出同比增长2.3%,而酒类、进口食品等非必需品消费支出同比下降15.7%。服装、化妆品等可选消费品类销售额同比下降12.8%。

对Lululemon而言,“选择性提价”的核心在于权衡:怎样既缓解成本压力,又不能损伤品牌忠诚度。

事实上,受美国关税不确定性冲击,包括Lululemon在内的多家零售商近期纷纷下调业绩指引并宣布涨价计划,其并非个例。

2025年5月21日,耐克宣布自6月起在美国市场对部分鞋类产品分档涨价;始祖鸟母公司亚玛芬的高管也在业绩会上称,若税率升至更高水平,将通过提价、与供应商谈判、调整供应链等措施,抵消大部分关税影响;此外,彪马公司首席财务官诺伊布兰德5月初表示,迫于关税压力,彪马可能也会在美国采取同样的涨价策略,不过不想率先变动价格。

然而,记者留意到,在今年618电商大促中,Lululemon天猫旗舰店推出叠加优惠券,还有部分产品进入奥特莱斯折扣渠道,降价促销可能会为后续提价策略埋下潜在的阻力。

面对市场的变化,Lululemon也在不断调整战略,例如加快对男装品类的创新,摆脱对女装的过度依赖;再例如将门店下沉到国内二三线市场,减少库存压力。

但现实往往是残酷的,去年刚突破百亿营收大关的Lululemon,今年不得不下调全年业绩指引,似乎在逐渐脱离高增长轨道。在关税成本攀升、本土品牌竞争加剧、中高端定位承压的三重挑战下,Lululemon能否找准平衡支点,仍待观察。

(文章来源:南方都市报)