TradingKey - 上个月的摩根大通中国科技峰会上,最受关注的主题之一是人形机器人领域的快速进展——尤其是特斯拉的 Optimus 机器人,目前其量产时间表已大幅提前。摩根士丹利此前也曾概述了人形机器人价值链中的主要参与者。但问题在于:随着地缘政治摩擦加剧,一波新的问题开始浮现。这是否将使人工智能与机器人技术的下一轮变革在正式启动前就遭遇延迟?

在最近的中美对话中,稀土出口管制再次成为焦点议题。这些原材料——包括钕和镨——是构建人形机器人内部高性能电机和磁体的关键。埃隆·马斯克曾警告称,中国的管控措施若趋于严格,可能会减缓 Optimus 的生产进度。而 Wood Mackenzie 的最新预测也难以令投资者安心:如果人形机器人如预期般进入快速增长阶段,原材料短缺问题可能会扩张,从目前的1%增长至2037年超过35%。

这正是资本市场迅速反应的原因。近期的中美会谈释放出潜在合作信号,稀土和AI硬件相关股票迅速大幅上涨。随着更多机器人相关公司有望在未来加入这一趋势,投资者应持续关注该板块的动态。

全球机器人地图:美国主导研发,亚洲掌控硬件制造

人形机器人供应链正在形成日益清晰的分工格局。

特斯拉、NVIDIA 和 ABB 等公司在AI模型、仿真能力以及高端芯片等领域占据主导地位——这些正是美国具备领先优势的技术方向。但如果你关注的是驱动机器人运转的齿轮、电池和电机等硬件,那么制造重心无疑在亚洲:目前全球73%的机器人零部件供应商和77%的系统集成商均来自亚洲。其中中国占比达56%,这得益于强有力的政策扶持以及完整的产业链体系。

其中值得关注的公司包括:宁德时代(CATL,电池)、汇川技术(Inovance,电机),以及比亚迪(BYD,系统集成)。日本在精密部件如减速器方面实力依旧强劲,而韩国则在电池和电子部件领域扮演重要角色。

特斯拉 Optimus 加速推进——但面临更具价格优势的中国竞争对手

特斯拉的人形机器人 Optimus 吸引了大量关注,而如今,它正从研发阶段迈向实际部署:公司计划于2025年在其电动车工厂内部开始投入使用。最新发布的 Optimus Gen2 版本重量更轻(减重约10公斤),精度更高(得益于行星滚柱丝杠的应用),同时目标成本也降至20000美元——较目前的5万至6万美元价格明显下降。

但市场竞争正在加剧。一家中国公司 Unitree 已开始出货起售价仅16000美元的人形机器人——相比特斯拉当前版本便宜将近三分之一。据本地媒体报道,Unitree 的机器人已经出现在比亚迪和吉利旗下的部分工厂中。

内部构造:传感器正变得更小、更智能

先进传感器是人形机器人技术的基础。这些设备配备数十到数百个传感器,以模拟人类的感知系统:它们需要像人一样“看得见”、“听得见”、“摸得着”并维持平衡。目前有两项关键技术趋势正在推动传感器进化:1)高精度力传感器的微型化;2)性能更强、高分辨率的视觉传感器。

例如,特斯拉在 Optimus Gen2 上配置了安装于手腕和脚踝位置的六轴力传感器,能实时感知环境交互力,这让机器人能够更安全地进行自主运动。ATI 是该领域的领先厂商之一。

来源:Robolab

AI 是大脑——而且正在快速学习

尽管传感器构成了基础,但真正的跃进来自于软件层的提升。随着能够融合语言、视觉和动作的多模态AI模型的出现,人形机器人已能以更接近人类的方式“理解”并执行指令。

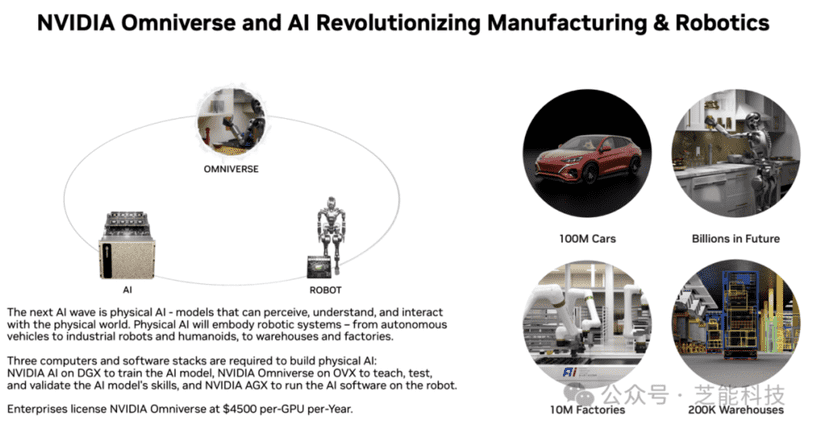

在这方面,NVIDIA 的作用不可小觑。通过其 Omniverse 平台与 Project GR00T 基础模型相结合,英伟达正在开发模拟训练环境,以显著缩短机器人训练周期。正如 CEO 黄仁勋在5月所说,NVIDIA 正在整合整个 AI 技术栈——从芯片、仿真到工业与自主机器人全面覆盖。“从训练到部署”,他说,“AI 已准备好驱动下一代工厂。”

来源:英伟达

为何汽车厂商纷纷入局

一个值得关注的趋势是:全球车企正全力投入人形机器人赛道。

特斯拉率先启动布局,目前中国巨头广汽、小鹏、比亚迪,以及丰田和现代也正加速投入。原因非常直接:全球汽车销量增长正在放缓(年均增速约为2.4%),车企迫切需要寻找“第二增长曲线”。人形机器人不仅代表了一个全新消费品类,同时也具备显著的降本潜力,尤其是在工厂自动化中的应用。

此外,两者之间也存在天然的技术协同:电池、电机和驱动模块等人形机器人的核心硬件,与电动车技术有着高度重合,因此对于传统车企来说,跨界进入机器人业务其实并不“跳脱”。相较不少初创公司,主机厂反而可能拥有更高的工程整合与产线落地能力。

与此同时,三星也正作为一个独特角色脱颖而出——它是当前唯一一家涉足机器人“芯片大脑”、“硬件身体”以及“整机集成”的全方位科技巨头。该公司近期将其对韩国 Rainbow Robotics 的持股提升至35%,释放出对人形机器人自动化领域进行长期战略投资的信号。Rainbow Robotics 曾开发韩国首个人形机器人“Hubo”。

人形机器人投资版图:值得重点关注的企业名单

大脑(半导体 + 软件)

- AI基础模型:NVIDIA(Project GR00T)、Google(DeepMind)、Microsoft、Meta

- 仿真与数字孪生平台:NVIDIA Omniverse、达索系统(Dassault Systèmes)

- 数据平台:Palantir

- 半导体公司:

– 计算芯片:NVIDIA、Intel、Qualcomm

– 计算机视觉:Ambarella、Mobileye

– 存储器:Samsung、Micron

– 芯片设计与代工:ARM、台积电(TSMC)

身体(执行器 + 传感器 + 能源)

- 电机企业:日电产(Nidec)、汇川技术(Inovance)

- 减速器供应商:Harmonic Drive、NIDEC

- 轴承与滚珠丝杠:Schaeffler、NSK、Hiwin

- 传感器公司:

– 视觉类:Sony、Keyence

– 力/扭矩类:Novanta、Keli

– 雷达/LiDAR:Robosense(速腾聚创)、Aptiv

- 电池公司:宁德时代(CATL)、LG Energy Solution

- 材料企业:轻量化机架组件(如 旭升股份(Xusheng) 压铸铝)

集成商

- 国际厂商:特斯拉(Optimus)、丰田(T-HR3)、现代汽车(Hyundai,拥有 Boston Dynamics)

- 中国车企:比亚迪(BYD)、广汽(GAC)、小鹏(XPeng)

- 消费电子企业:小米(CyberOne)、苹果(Apple)

原文链接