炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(转自:开源证券研究所)

2025年以来,新技术不断涌现,创新药势头强劲,资本市场表现持续走强。其中PD-1/VEGF双抗作为创新药颇具确定性的赛道,其商业潜力和临床价值更是引发全球研发浪潮,截至2025年5月16日,全球共有14款PD-(L)1/VEGF双抗进入临床阶段,多为国产创新药,且有多款药物已经以重磅交易BD出海。国内企业凭借自身研发能力的增强,持续获得国际顶尖医药公司认可,推动国内药企迈向全球市场新的里程碑。

近期,开源证券医药团队发布行业深度报告《PD-1/VEGF 双抗有望成为千亿美金市场的基石用药》,聚焦2025 年PD-(L)1/VEGF双抗赛道重大进展,深入分析国内外药企布局动向,带您把握国产创新药领域投资机会。

PD-1/VEGF双抗有望成为千亿美金市场的基石用药选择

—

1、PD-(L)1抑制剂已经成为肿瘤免疫治疗领域的基石用药

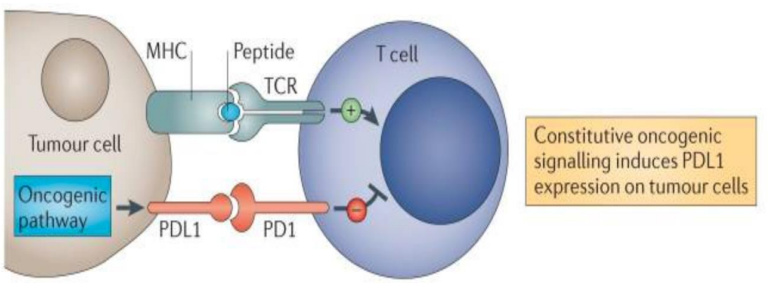

PD-1/PD-L1是我们目前最熟知的免疫检查点,PD-(L)1抑制剂已经成为肿瘤免疫治疗领域的基石用药。人体免疫系统能发现并清除异物、外来病原微生物等,其中免疫细胞发挥重要作用。细胞程序性死亡-1(PD-1)广泛表达于T细胞、B细胞、NK细胞等多种免疫细胞表面,是识别“非己”和“自己”的重要免疫检查点分子。PD-1可以调节免疫系统激活程度,使之保持在正常范围之内,避免过度活化而“自相残杀”。除免疫细胞和上皮细胞等,部分肿瘤细胞也会表达PD-L1(PD-1配体),与PD-1结合后向T细胞传递负向调控信号,导致T细胞无法识别肿瘤细胞为“非己”,从而实现“免疫逃逸”。

肿瘤细胞通过表达PD-L1实现“免疫逃逸”

资料来源:Nat Rev Cancer

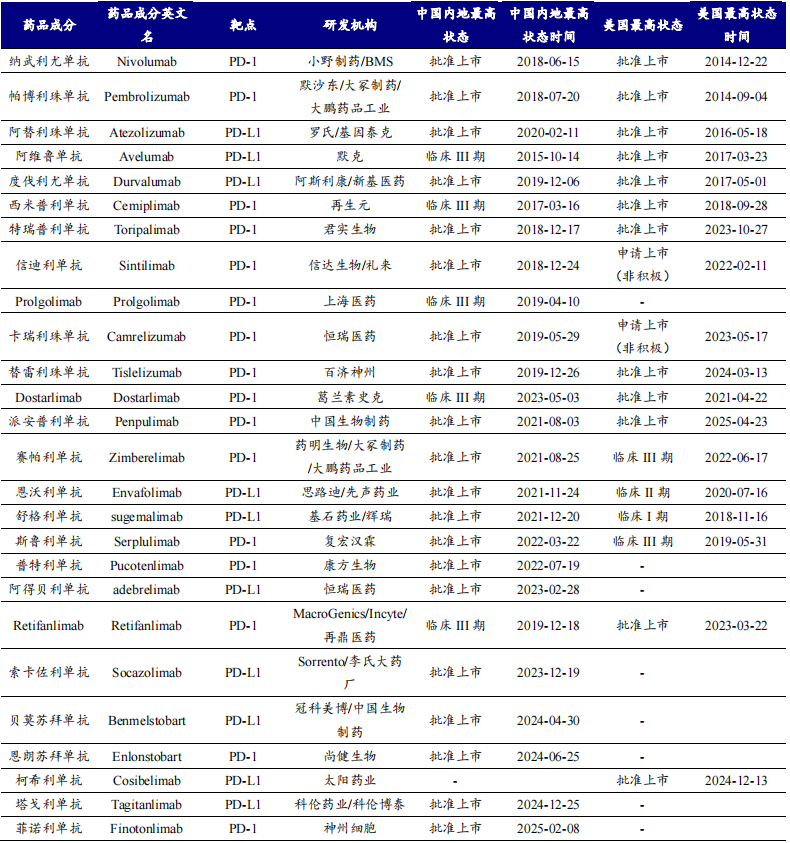

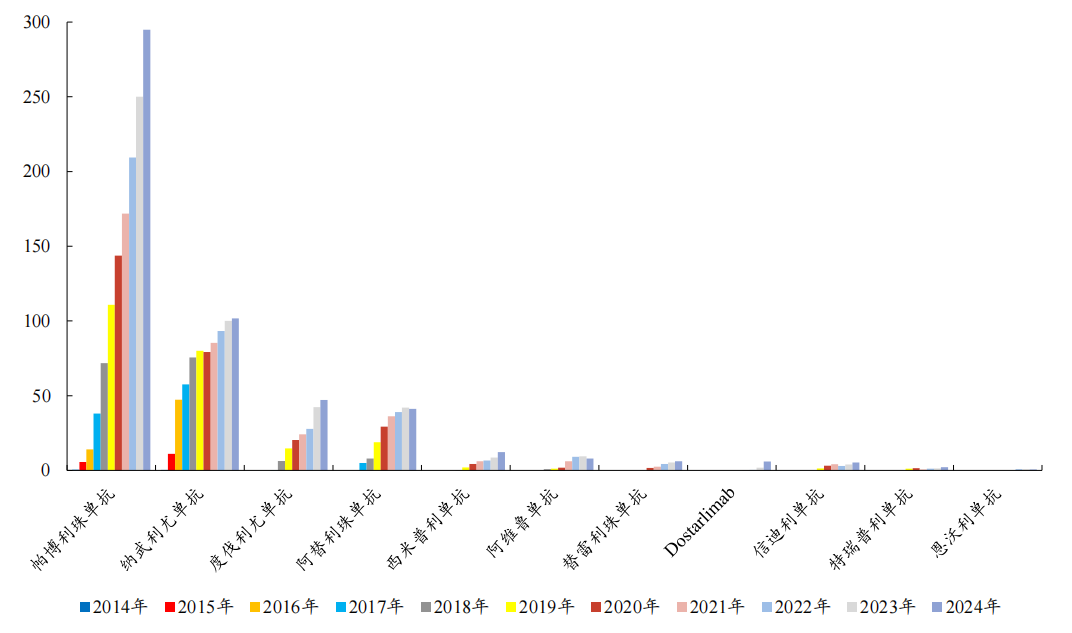

资料来源:Nat Rev Cancer截至2025年5月,全球共获批上市了26款PD-(L)1单抗药物。其中,纳武利尤单抗是于2014年7月全球首个获批的PD-1抗体药物,标志着肿瘤治疗进入免疫治疗时代。同年9月,帕博利珠单抗在美国获批。

截至2025年5月,全球共获批上市了26款PD-(L)1单抗药物

资料来源:Insight、开源证券研究所

资料来源:Insight、开源证券研究所2、PD-(L)1单抗市场已进入成熟期,2024年全球市场规模525亿美元

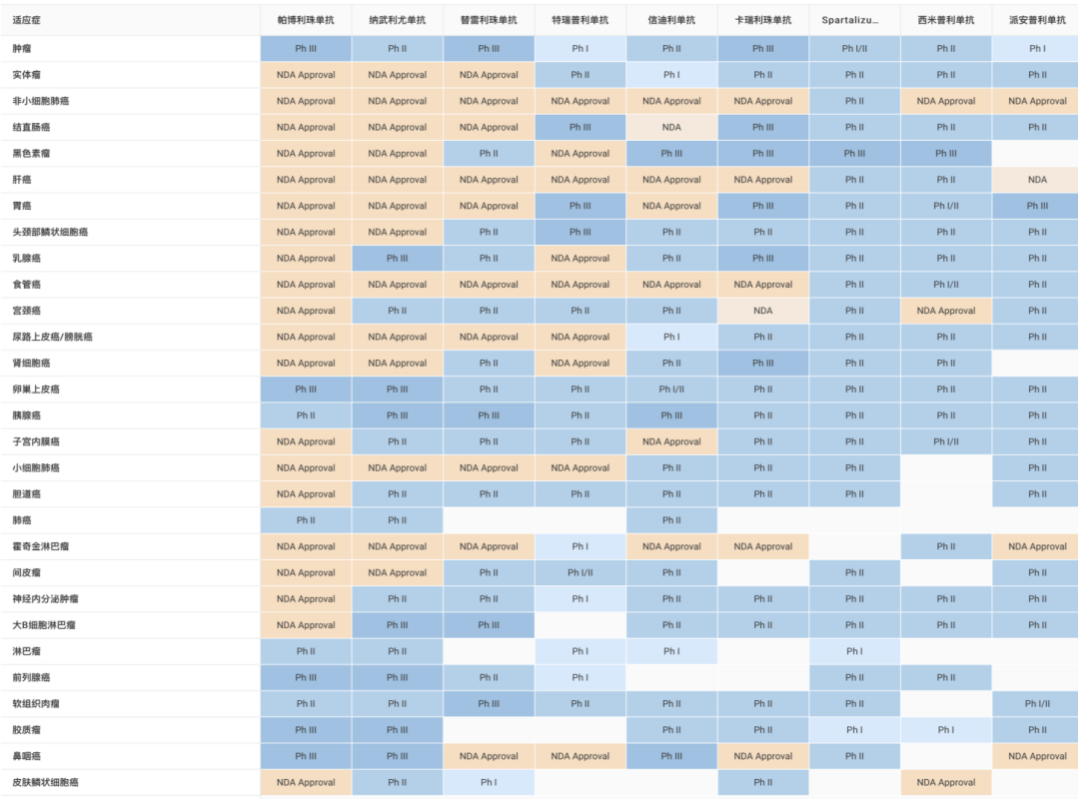

帕博利珠单抗是目前获批最多适应症的PD-1单抗药物。基于靶向PD-1/PD-L1通路的普适性,截至2025年5月,帕博利珠单抗在超20个瘤种中获批近50项适应症,是全球布局最为广泛的创新药。截至2025年5月,帕博利珠单抗已在中国获批19项适应症,其中十二项一线适应症、两项辅助/新辅助适应症。

帕博利珠单抗是获批最多适应症的PD-1单抗药物

资料来源:Insight

资料来源:Insight帕博利珠单抗自2014年首次获批以来,凭借其广谱抗肿瘤疗效和不断扩展的联用方案,迅速成为全球最畅销的肿瘤药物之一,并于2023年登顶全球最畅销药品Top1。

帕博利珠单抗自2023年成为全球最畅销药品Top1(单位:亿美元)

数据来源:Insight、默沙东财报、开源证券研究所

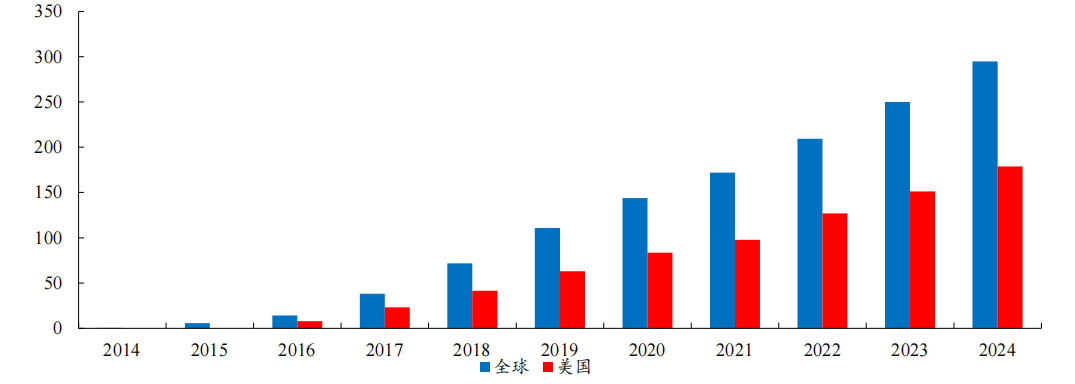

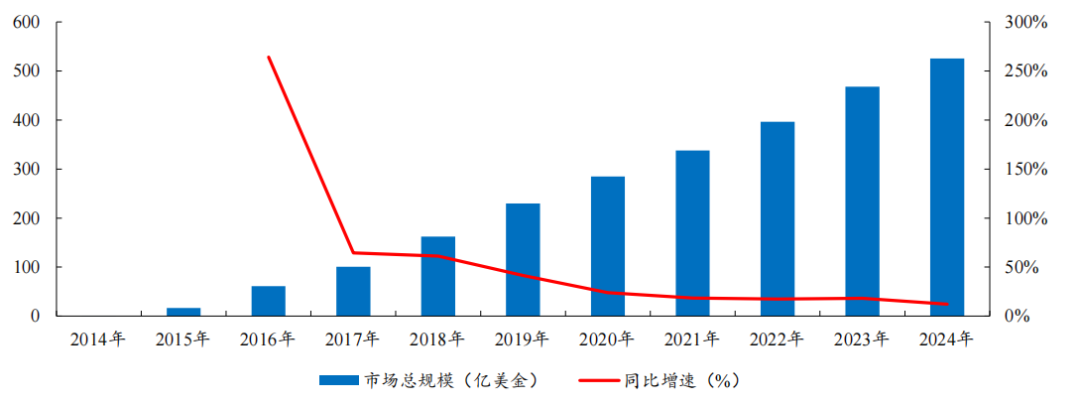

数据来源:Insight、默沙东财报、开源证券研究所全球PD-(L)1单抗市场已进入成熟期,2024年全球市场规模达525亿美元。根据已在各公司历年财报中披露的PD-(L)1单抗药物销售额计算,全球PD-(L)1市场规模于2024年达525亿美金,同比2023年增长12.3%。

帕博利珠单抗在PD-(L)1全球市场占主导地位(单位:亿美元)

数据来源:Insight、各公司财报、开源证券研究所

数据来源:Insight、各公司财报、开源证券研究所2024 年 K 药全球市占率进一步提升

资料来源:Insight、开源证券研究所

资料来源:Insight、开源证券研究所帕博利珠单抗和纳武利尤单抗自首次获批上市以来已经销售超10年,其核心专利也即将到期。帕博利珠单抗中美核心专利将于2028年到期,欧洲市场专利也将于2028年后逐步到期。为应对即将到来了专利悬崖,默沙东积极引进ADC资产,通过联合K药延长其生命周期,同时于2024年从礼新医药引进下一代PD-1药物—PD-1/VEGF双抗,获得其全球权益。

3、PD-1/VEGF双靶点协同互补,双抗已成为突破单抗瓶颈的焦点

在PD-(L)1迭代研发浪潮的推动下,兼具增效与减副潜力的“双靶点免疫疗法”逐渐成为突破单抗瓶颈的焦点。其中,PD-(L)1/VEGF双抗赛道由康方生物头对头III期的大获成功点燃赛道热情。

肿瘤细胞通过分泌VEGF刺激新血管生成,亦对免疫细胞浸润以及树突状细胞成熟均有显著影响,VEGF通路与PD-(L)1通路存在内在的机制互补性。血管内皮生长因子(VEGF)是最为常见的一种血管生成促进因子,不仅在促进血管形成、抑制内皮细胞的凋亡及提高血管通透性等方面发挥重要作用,同时抑制树突状细胞成熟和T细胞浸润,还能够诱导Tregs的募集促进肿瘤相关成纤维细胞的活化,从而形成一个高度免疫抑制的肿瘤微环境(TME)。因此,抑制VEGF不仅可以让肿瘤内血管正常化而控制肿瘤的生长,也可解除TME对T细胞的物理屏障,增强免疫细胞的浸润、提高PD-1抗体的穿透性。

VEGF通路与PD-(L)1通路存在内在的机制互补性

资料来源:J Hematol Oncol

资料来源:J Hematol Oncol依沃西单抗是一种采用四价设计的PD-1/VEGF双特异性抗体,可以同时增强对两个靶点的结合亲和力,实现协同阻断。依沃西是一种四价PD-1/VEGF双抗,拥有两个VEGF结合位点和两个PD-1结合位点。VEGF和PD-1在各种人体肿瘤细胞中高度共表达,且在自然状态下VEGF是以可溶性二聚体存在,因此依沃西单抗在肿瘤部位以更为稳定的“簇”复合物形式存在,同时增强了依沃西单抗对PD-1及VEGF的结合亲和力。依沃西单抗的FC端也通过Fc-silencing改造,减少了Fc介导的效应功能,从而减少了免疫相关不良事件,显著改善了治疗的安全性。

依沃西单抗在肿瘤环境中形成更为稳定的“簇”复合物

资料来源:iScience

资料来源:iScience4、PD-1/VEGF双抗药物有望成为千亿美金市场的基石用药选择

PD-1/VEGF双抗药物有望逐步迭代PD-(L)1单抗市场,预计至2028年全球市场规模近700亿美金。以目前进度最快的依沃西单抗为例,康方生物已全面覆盖帕博利珠单抗在NSCLC和乳腺癌领域获批的适应症,包括一线PD-L1阳性/驱动基因阴性NSCLC及一线TNBC。根据已在各公司历年财报中披露的PD-(L)1单抗药物销售额计算,全球PD-(L)1市场规模于2024年达525亿美金,同比2023年增长12.3%。2021-2024年市场复合增速为16%,且鉴于全球PD-(L)1单抗市场已进入成熟期(同比增速逐年放缓),故假设2025-2028年PD-(L)1市场以8%复合增速增长,预计到2028年约有超700亿美金的市场规模。

2024年全球PD-(L)1单抗药物市场规模达525亿美元(单位:亿美元)

数据来源:Insight、各公司财报、开源证券研究所

数据来源:Insight、各公司财报、开源证券研究所PD-1/VEGF双抗联用ADC探索更广泛适应症,有望逐步打开市场天花板。BioNTech/普米斯在IO+ADC赛道积极布局,并在2025AACR大会上披露了PD-(L)1/VEGF双抗联用TROP2 ADC的临床前和临床早期数据,是全球首个IO+ADC公开数据,验证了IO双抗联合ADC可控的安全性及协同治疗潜力。

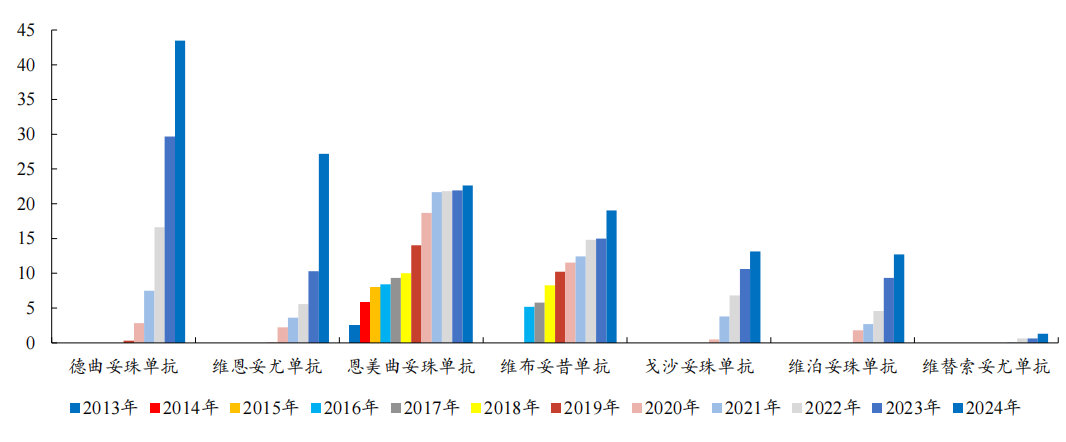

德曲妥珠单抗和维恩妥尤单抗近年来快速增长(单位:亿美元)

数据来源:Insight、各公司财报、开源证券研究所

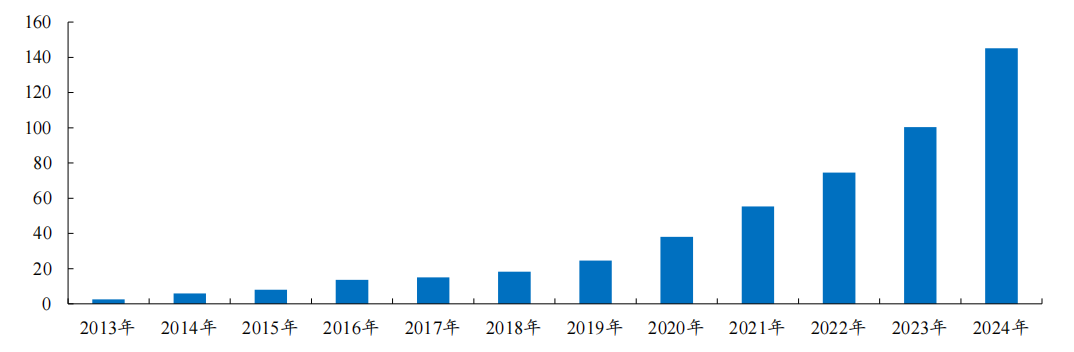

数据来源:Insight、各公司财报、开源证券研究所ADC市场规模近年来快速增长,2024年全球ADC药物市场规模达145亿美元。截至2025年5月,全球已获批16款ADC药物。根据已在各公司历年财报中披露ADC药物销售额计算,全球ADC市场规模于2024年达145亿美金,同比2023年增长45%。2021-2024年市场复合增速为40%,且鉴于全球ADC单抗市场正处于快速发展阶段,故假设2025-2028年ADC市场以35%复合增速增长,预计到2028年约有超550亿美金的市场规模。

全球ADC药物市场规模快速增长,2024年达145亿美元(单位:亿美元)

数据来源:Insight、各公司财报、开源证券研究所

数据来源:Insight、各公司财报、开源证券研究所未来有望探索“冷肿瘤”适应症,突破“免疫冷肿瘤”壁垒。根据肿瘤微环境中浸润淋巴细胞(TIL)的数量、PD-L1的表达水平,可以将肿瘤分为两种类型:非炎症性肿瘤(也叫做“冷肿瘤”)和炎症性肿瘤(也叫做“热肿瘤”)。“热肿瘤”是一类T细胞高浸润的肿瘤类型,而CD8+T淋巴细胞难以有效浸润“冷肿瘤”,因此难以发挥免疫检查点抑制剂疗效。而VEGF抗体可以通过抑制VEGF,来催化树突状细胞成熟和降低调节性T细胞活性,从而解除对免疫反应的抑制作用,以激活“冷肿瘤”和治疗免疫耐药。

T淋巴细胞难以有效浸润“冷肿瘤”

资料来源:Advanced Science

资料来源:Advanced Science国产创新药主导PD-1/VEGF双抗赛道

—

1、PD-1/VEGF 多抗赛道研发景气度高,进度较快的产品均已 BD 出海

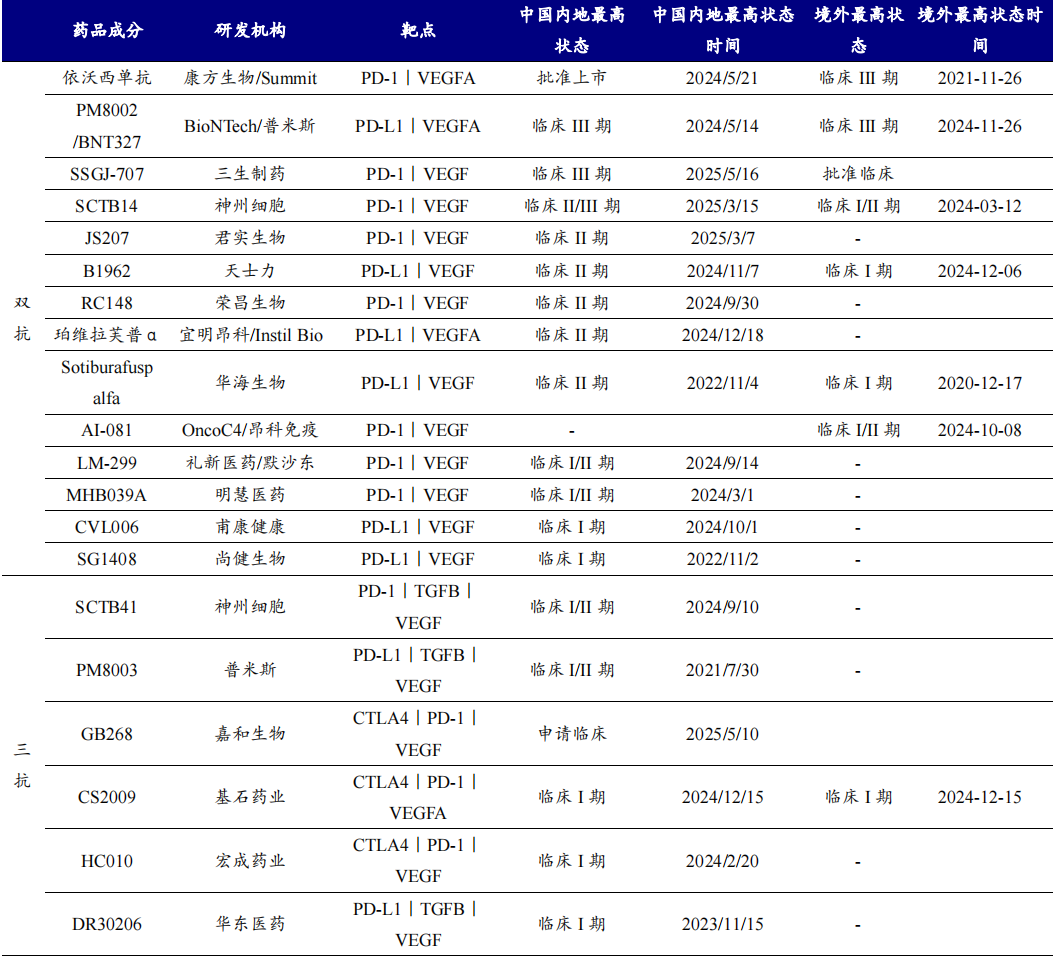

截至2025年5月16日,全球共有14款PD-(L)1/VEGF双抗进入临床阶段,多为国产创新药,且有多款药物已经以重磅交易BD出海。

全球多款PD-1/VEGF双抗/三抗进入临床阶段(截至2025年5月16日)

资料来源:Insight、开源证券研究所

资料来源:Insight、开源证券研究所2、多项重磅出海BD交易证明PD-1/VEGF双抗赛道研发价值

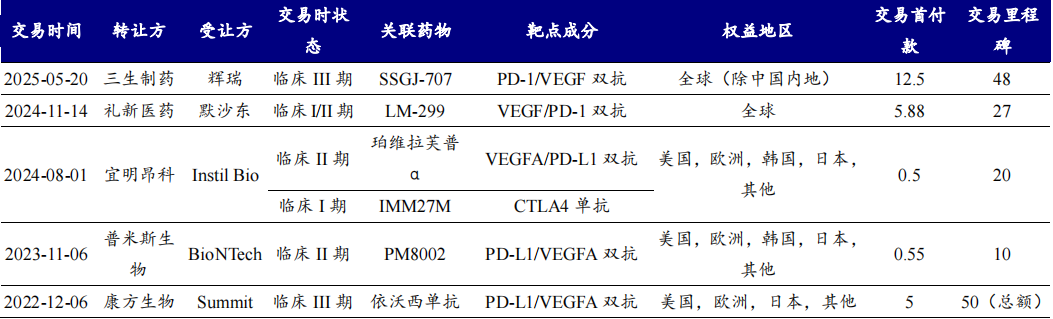

PD-1/VEGF双抗赛道BD交易火热,交易首付款不断创中国出海交易新高。2022年12月,康方生物授予Summit Therapeutics于美国、加拿大、欧洲和日本的开发和商业化依沃西的独家许可权。康方生物将获得5亿美元的首付款,包括开发、注册及商业化里程碑款项付款,该交易总金额有望高达50亿美元。同时康方生物还将收到销售净额的低双位数比例的提成作为依沃西的特许权使用费。这是我国首个PD-1/VEGF双抗领域的重磅出海交易。2024年11月,默沙东宣布将独家获得礼新医药正在研发的创新PD-1/VEGF双特异性抗体LM-299的全球开发权、生产权及商业化许可。礼新医药将获得5.88亿美元的首付款,以及最高27亿美元的里程碑付款。

2025年5月,三生制药宣布将向辉瑞独家授予SSGJ-707在全球(不包括中国内地)的开发、生产、商业化权利,公司及沈阳三生将保留SSGJ-707在中国内地的开发、生产、商业化权利。根据协议,三生制药将获得12.5亿美元不可退还且不可抵扣的首付款,以及最高可达48亿美元的里程碑付款。

多项重磅出海BD交易证明全球PD-1/VEGF双抗赛道研发价值(单位:亿美元)

资料来源:Insight、公司公告、开源证券研究所

资料来源:Insight、公司公告、开源证券研究所3、国产创新药主导赛道,康方生物率先在国内获批上市

康方生物:全球首款PD-1/VEGF双抗,III期头对头K药获显著阳性结果

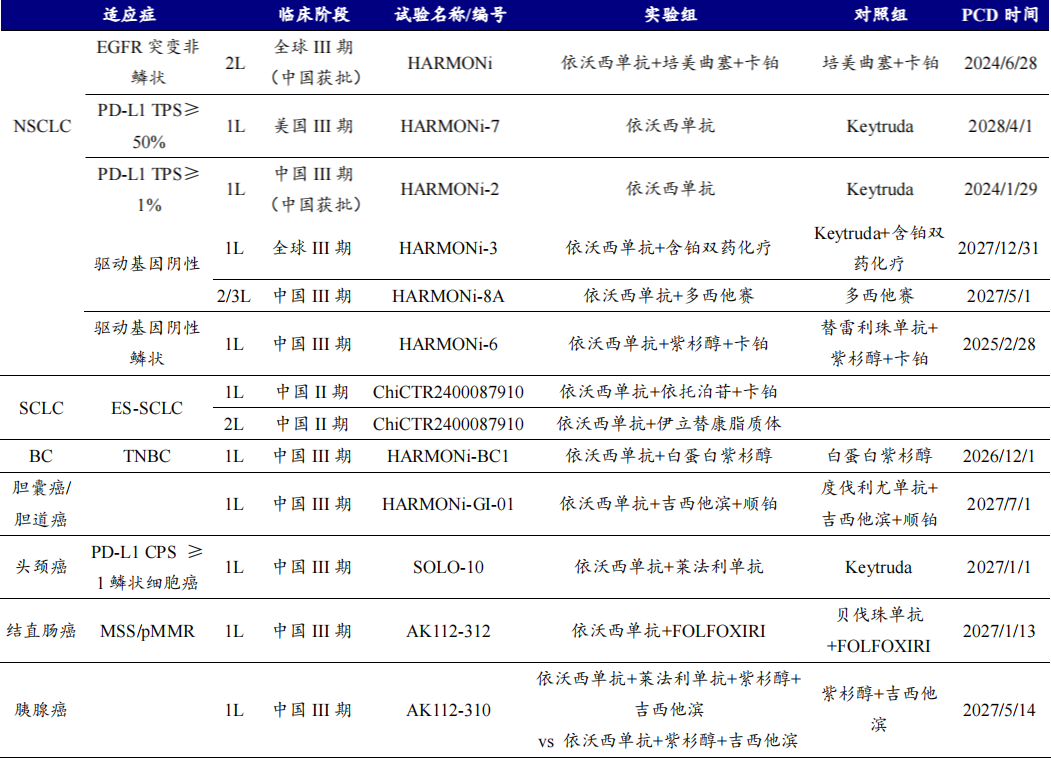

康方生物是PD-1/VEGF双抗赛道最领先的企业,其依沃西单抗是全球布局最快、且最为广泛的药物。依沃西单抗已在中国获批2L EGFR突变NSCLC及1L PD-L1阳性NSCLC,并于2025年正式进入医保,目前挂网价为736元/100mg。依沃西单抗已在NSCLC领域深度布局全球市场,全面覆盖EGFR mt、PD-L1阳性及驱动基因阴性NSCLC患者。SCLC、TNBC、胆道癌、头颈鳞癌及结直肠癌都已开展中国注册III期临床试验。

截至2025年5月14日,依沃西单抗已在多瘤种广泛布局,NSCLC适应症率先获批并进入医保

资料来源:Insight、开源证券研究所

资料来源:Insight、开源证券研究所普米斯/BioNTech:积极布局IO+ADC方案,早期数据展现良好协同效应

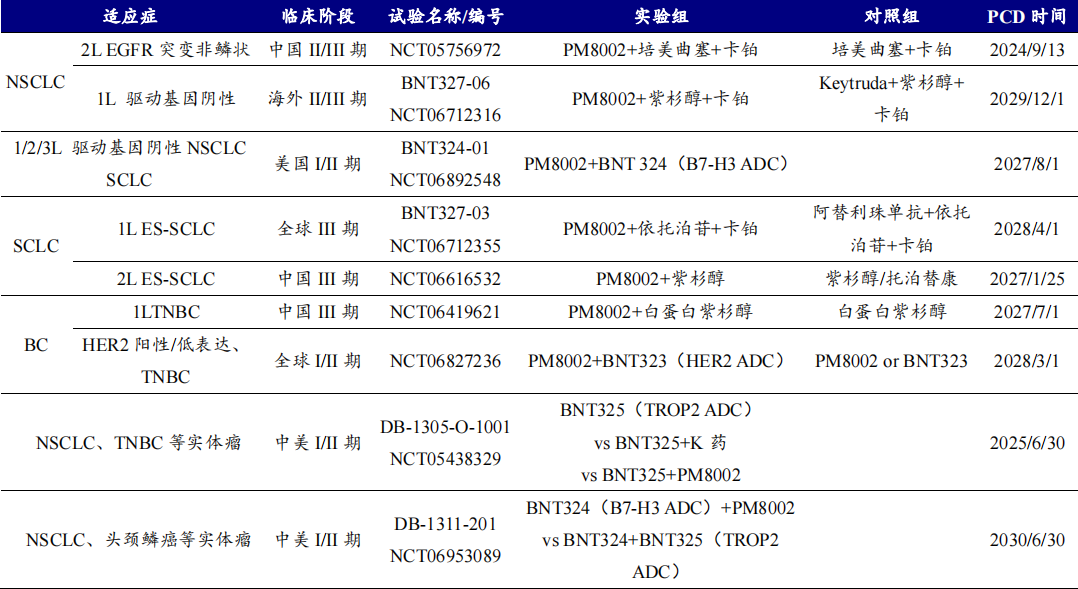

BioNTech通过收购普米斯100%股本已经获得PM8002的全球权益。普米斯与BioNTech已于2023年11月就普米斯自主研发的抗PD-L1/VEGF双特异性抗体(PM8002/BNT327)达成全球独家许可与合作协议,该协议授予BioNTech在除大中华地区以外的全球范围内开发、生产和商业化PM8002/BNT327的权利。2024年11月,BioNTech以8亿美元预付款收购普米斯100%已发行股本,此外BioNTech将在普米斯达到双方约定的里程碑条件时,额外支付最高1.5亿美元的里程碑付款。BioNTech已于2025年2月完成此次收购,通过此次收购BioNTech将拥有PM8002/BNT327完整的全球范围权益。

PM8002/BNT327是全球进度TOP2的PD-(L)1/VEGFA双抗药物,除了已经开展的多个注册II/III和III期临床外,已经在IO+ADC领域广泛布局。

BioNTech积极布局PM8002/BNT327单药及联合ADC的全球临床试验

资料来源:Insight、开源证券研究所

资料来源:Insight、开源证券研究所三生制药:SSGJ-707牵手辉瑞重磅出海,早期数据惊艳

SSGJ-707是三生国健及其子公司丹生医药自研PD-1/VEGF双抗药物,并于2023年4月将中国大陆地区及美国区域权益独家授予给沈阳三生制药。截至2025年5月16日,SSGJ-707已开展一项头对头K药、治疗PD-L1阳性NSCLC的中国III期临床试验,同时开展了多项针对NSCLC、结直肠癌、子宫内膜癌及卵巢上皮癌的II期临床。预计2026年SSGJ-707还将开展联合化疗治疗NSCLC的中国注册III期临床试验。2025年2月14日,公司与百利天恒达战略合作,双方将共同推进BL-B01D1(EGFR/HER3双抗)联合SSGJ-707治疗实体瘤的临床试验,探索双抗+双抗ADC在肿瘤治疗上的未被发掘的潜在价值。

SSGJ-707已开展一项头对头K药、治疗PD-L1阳性NSCLC的中国III期临床试验

资料来源:Insight、开源证券研究所

资料来源:Insight、开源证券研究所宜明昂科:独特的PD-L1xVEGF双抗分子,早期单药数据优秀

珀维拉芙普α(IMM2510)是宜明昂科自研的一种新型单克隆抗体-受体重组蛋白结构的PD-L1xVEGF抗体,并于2024年8月1日将其大中华区以外的开发和商业化权利授权于Instil Bio。

IMM2510是单克隆抗体-受体重组蛋白结构的VEGF/PD-L1双特异性分子

资料来源:宜明昂科交流PPT

资料来源:宜明昂科交流PPT布局单抗药物覆盖及未覆盖适应症,展现优异治疗潜力

—

截至2025年5月,康方生物、BioNtech等公司已在肺癌、乳腺癌等大瘤种中展开多项注册临床,未来将有更多PD-1/VEGF双抗药物在结直肠癌、胆道癌、卵巢癌、头颈鳞癌等小瘤种及“冷肿瘤”中开展注册临床试验。

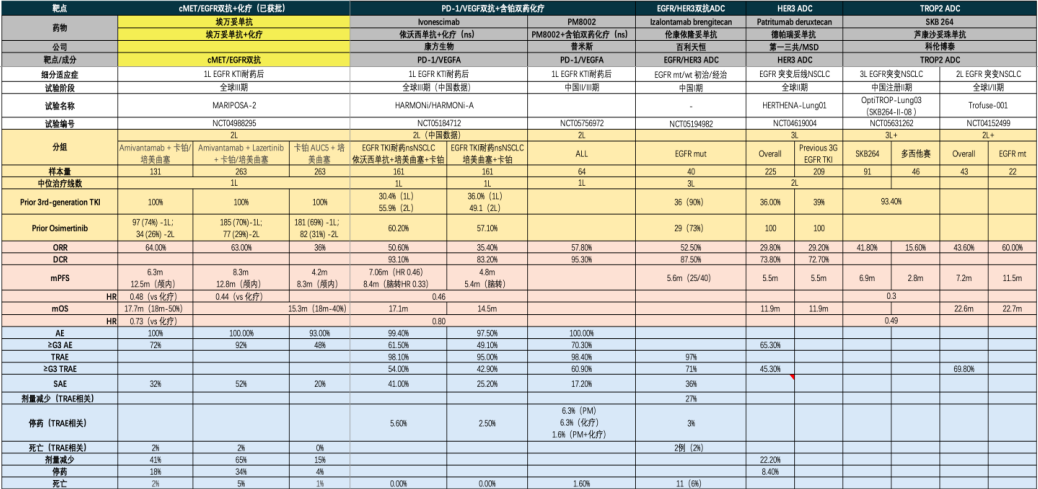

1、EGFR TKI耐药NSCLC:比肩NCCN标准疗法埃万妥单抗方案

EGFR突变NSCLC患者主要集中于我国,我国约有40%的NSCLC患者会发生EGFR突变。埃万妥单抗(cMET/EGFR双抗)联合含铂双药化疗针对EGFT TKI耐药NSCLC适应症已经全球范围内获批,并已经成为美国指南中的标准疗法。根据MARIPOSA-2数据,131例经过三代EGFR TKI治疗的NSCLC患者经埃万妥单抗联合含铂双药化疗治疗后,ORR、mPFS及mOS分别为64%、6.3m及17.7m,对照含铂双药化疗治疗组显著延长患者生存期。

依沃西单抗(PD-1/VEGFA双抗)联合含铂双药化疗已在我国获批上市,疗效不输埃万妥单抗联合治疗方案。依沃西单抗联合方案于2024年5月21日在中国获批二线治疗EGFR突变NSCLC患者,并于2025年正式进入医保。根据HARMONi-A (中国)数据非头对头对比埃万妥单抗联合治疗方案,依沃西单抗方案mPFS数据优于埃万妥单抗方案,达到了7.06个月;mOS数据略低于埃万妥单抗方案,为17.1个月;在三级及以上不良反应(≥G3 AE)表现更优,61.5%vs72%。

依沃西单抗联合含铂双药化疗不输埃万妥单抗联合治疗方案

资料来源:Insight、2024ASCO、2024ESMO、2024 ESMO-ELCC、Lancet Oncol、2024AACR、开源证券研究所

2、PD-L1阳性NSCLC:三生制药的SSGJ-707早期数据惊艳

根据2025 NCCN指南,PD-L1阳性患者根据PD-L1 表达情况的不同选择不同帕博利珠单抗方案,但对比含铂双药化疗患者mPFS并无明显延长。对于PD-L1 TPS≥50%的NSCLC,NCCN指南推荐一线使用帕博利珠单抗单药;对于49%>PD-L1 TPS≥1%的NSCLC,NCCN指南推荐一线使用帕博利珠单抗单药联合培美曲塞±铂类。根据2024 CSCO指南,对于PD-L1 TPS≥1%的NSCLC,一线推荐使用帕博利珠单抗单药。KEYNOTE-042试验是帕博利珠单抗全球注册III期临床,共入组超1200例PD-L1 TPS≥1%的NSCLC患者。对照化疗组,无论在PD-L1 TPS≥1%或在PD-L1 TPS≥50%患者人群中,帕博利珠单抗单药组在ORR和mPFS上获益并不明显,但患者总生存期得到显著改善。

以依沃西单抗为代表的PD-1/VEGF双抗药物在患者PFS及OS均显著获益,三生制药的SSGJ-707早期数据惊艳。基于全球首个头对头帕博利珠单抗获显著阳性结果的III期研究(HARMONi-2),依沃西单抗于2025年4月22日一线治疗PD-L1阳性NSCLC患者在中国获批上市。依沃西单抗对照帕博利珠单抗组患者mPFS从5.82个月延长至11.14个月;在39%成熟度时进行的总生存期(OS)的期中分析结果显示,依沃西对比帕博利珠单抗具有显著的临床生存获益。非头对头对比SSGJ-707中国II期早期数据,SSGJ-707具有更加优秀的患者ORR(70.8%)及DCR(100%),早期安全性数据可比依沃西单抗。

PD-1/VEGF双抗药物疗效显著优于帕博利珠单抗

资料来源:Insight、2024WCLC、2025JPM、开源证券研究所

资料来源:Insight、2024WCLC、2025JPM、开源证券研究所3、驱动基因阴性NSCLC(无论PD-L1表达):依沃西单抗II期数据获益明显

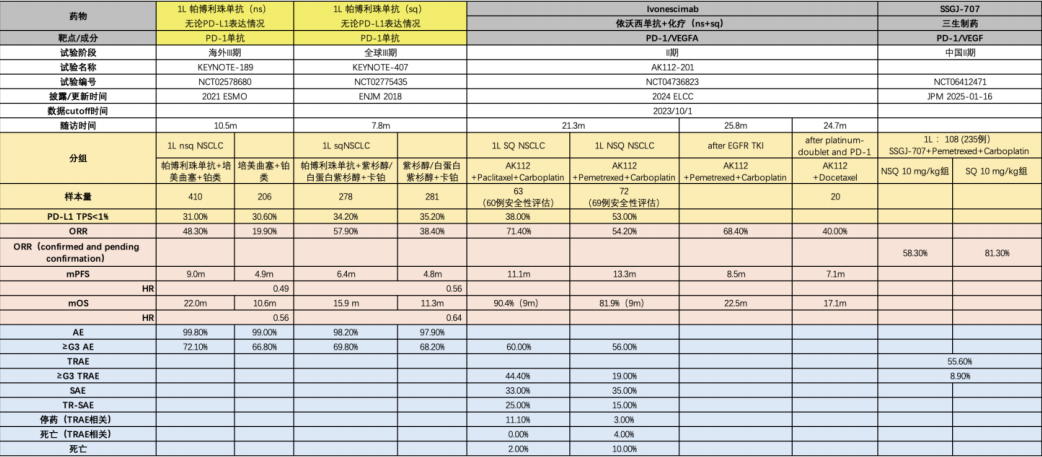

2025 NCCN指南推荐驱动基因阴性患者一线使用帕博利珠单抗联合培美曲塞/铂类,相较于基因突变类患者,此类患者整体生存期较短,需要寻求更为有效的治疗手段。针对驱动基因阴性NSCLC患者,帕博利珠单抗联合培美曲塞/铂类方案目前是全球范围内主要推荐的一线治疗手段,但患者生存期(PFS及OS)相较于基因突变类患者生存期明显较差。根据帕博利珠单抗KEYNOTE-189和KEYNOTE-407两项注册III期数据来看,患者整体ORR为50.6%,mPFS约为半年,患者总生存期(mOS)仅一年半。驱动基因阴性类NSCLC患者需要更为有效的治疗手段。

非头对头比较,依沃西单抗联合化疗方案II期数据更为优异。依沃西单抗联合培美曲塞及卡铂一线治疗鳞状及非鳞状NSCLC患者的中国II期临床数据在2024ELCC大会上公布。在63例和72例鳞状和非鳞状NSCLC患者中,一线治疗后患者ORR和mPFS分别为71.4%/54.2%和11.1m/13.3m。非头对头对比帕博利珠单抗联合方案,依沃西单抗联合方案治疗效果明显提升,整体安全性与帕博利珠单抗联合方案相似,三级及以上不良反应(≥G3 AE)均不超过60%。

依沃西单抗联合化疗II期数据mPFS获益明显

资料来源:Insight、2021ESMO、2024ELCC、2025JPM、ENJM、开源证券研究所

资料来源:Insight、2021ESMO、2024ELCC、2025JPM、ENJM、开源证券研究所4、SCLC:PD-1/VEGF双抗药物联合方案显著优于现有标准疗法

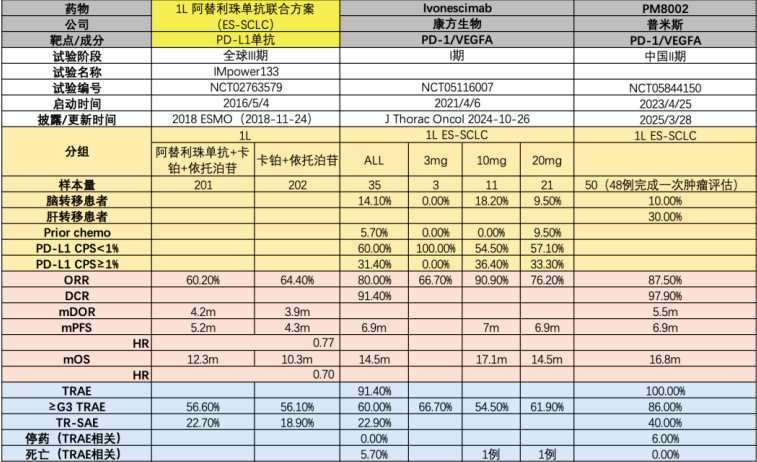

小细胞肺癌的侵袭性强,早期即可发生远处转移。根据 GLOBOCAN 数据测算,全球与中国每年SCLC新发病例分别约30-4万例与15-20万例。根据VALG 二期分期系统,SCLC可分为局限期(LS-SCLC)与广泛期(ES-SCLC)。局限期占比约25%,肿瘤尚未广泛扩散,病区域可被纳入一个放射治疗野内,主要以根治性放疗/手术治疗进行病程控制;广期占比75%,肿瘤已扩散到身体其他部位,往往依赖系统性治疗,预后整体较差。

SCLC患者相较于NSCLC,患者总生存极短,标准疗法下仅一年总生存期。根据美国NCCN及中国CSCO诊疗指南,ES-SCLC的一线治疗首选PD-1/PD-L免疫疗法(以阿替利珠单抗/度伐利尤单抗为代表)+双药化疗(依托泊苷+含铂化药),二线推荐药物包括拓扑替康、伊立替康、芦比替定等。根据Impower133研究结果,阿替利珠单抗联合卡铂和依托泊苷一线治疗SCLC患者后的ORR为60.2%,mPFS达到了5.2个月(vs卡铂联合依托泊苷方案为4.3m,HR=0.77),mOS为12.3个月(vs卡铂联合依托泊苷方案为10.3m,HR=0.70)。SCLC患者相较于NSCLC患者,总生存仅不足一年。

依沃西单抗和PM8002早期数据显著优于现有标准疗法,患者总生存期可延长至1年半。依沃西单抗联合卡铂和依托泊苷的早期数据显示,10mg依沃西单抗联合方案剂量组明显提高了患者ORR,达到了90.9%,mPFS及mOS分别延长至7个月和17.1个月,患者获益显著增加。PM8002联合依托泊苷+含铂化药方案也明显提高患者生存期,一线SCLC患者经治疗后mPFS和mOS延长至6.9个月和16.8个月。PD-1/VEGF双抗药物联合方案显著优于现有标准疗法。

依沃西单抗和PM8002早期数据显著优于现有标准疗法

资料来源:2018ESMO、2025ELCC、Journal of Thoracic Oncology、开源证券研究所

资料来源:2018ESMO、2025ELCC、Journal of Thoracic Oncology、开源证券研究所5、TNBC:PD-L1阴性患者获益显著

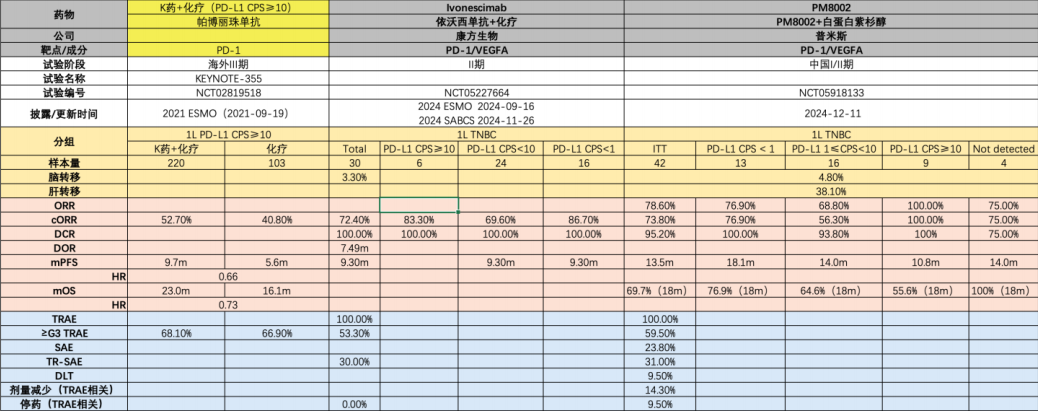

目前针对一线TNBC患者依旧缺乏安全有效的治疗手段,其中PD-L1 CPS<10的患者临床可供选择方案仅化疗。根据2025NCCN指南,三阴性乳腺癌(TNBC)患者PD-L1表达情况不同选择用药不同,PD-L1 CPS≥10的患者推荐使用帕博利珠单抗联合化疗方案,PD-L1 CPS<10的患者推荐使用化疗。对于PD-L1 CPS≥10的TNBC患者,一线接受帕博利珠单抗联合化疗后患者无进展生存期不足10个月,总生存期不足两年。

PD-1/VEGF双抗药物方案早期数据优于帕博利珠单抗联合化疗,PM8002针对PD-L1 CPS≥10的TNBC患者ORR/cORR及DCR均为100%。截至2025年5月,康方生物和普米斯/BioNTech已公布PD-1/VEGF双抗联合化疗一线治疗TNBC的II期数据。在PD-L1 CPS≥10的亚组中,依沃西单抗联合方案cORR为83.3%,优于帕博利珠单抗联合方案;PM8002联合白蛋白紫杉醇治疗后患者cORR和DCR均为100%,患者mPFS达到了10.8个月,略长于帕博利珠单抗联合方案。

PD-1/VEGF双抗药物针对PD-L1 CPS<1的TNBC患者获益更加明显。依沃西单抗联合方案一线治疗PD-L1 CPS<1的TNBC患者后,cORR达到了86.7%,mPFS为9.3个月;PM8002联合白蛋白紫杉醇治疗PD-L1 CPS<1的TNBC患者后,cORR为76.9%,mPFS延长至18.1个月,显著优于帕博利珠单抗注册III期(KEYNOTE-355)数据。

截至2025年5月,康方生物已开展PD-1/VEGF双抗联合白蛋白紫杉醇一线治疗TNBC(PD-L1阴性)的中国注册III期临床,而普米斯选择针对TNBC(无论PD-L1表达情况)全人群开展中国注册III期临床试验。

PD-1/VEGF双抗药物治疗PD-L1阴性TNBC患者获益更为明显

资料来源:Insight、2021ESMO、2024ESMO、2024SABCS、开源证券研究所

资料来源:Insight、2021ESMO、2024ESMO、2024SABCS、开源证券研究所投资建议

—

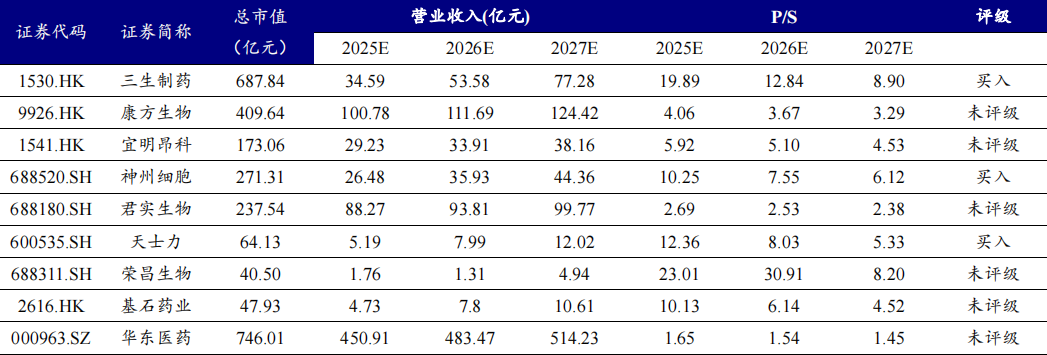

PD-(L)1/VEGF双抗作为有望迭代PD-(L)1单抗市场的下一代IO基石药物,后续与ADC/TCE等联用将持续拓宽市场空间。截至2025年5月,MNC中仅辉瑞和默沙东通过引进布局此赛道,后续随着数据的不断成熟及联合应用潜力的不断验证,中国其他早期PD-(L)1/VEGF双抗也将有机会BD出海。目前PD-(L)1/VEGF双抗赛道景气度不断提高,相关标的有望持续受益。

PD-(L)1/VEGF双抗赛道景气度不断提高,相关标的有望持续受益

数据来源:Wind、开源证券研究所

数据来源:Wind、开源证券研究所注:康方生物、神州细胞、君实生物、荣昌生物、宜明昂科、基石药业和华东医药盈利预测来自Wind一致性预期,三生制药和天士力盈利预测来自开源证券研究所,数据截至2025年5月28日收盘。

风险提示:药物临床研发失败、药物安全性风险、行业竞争格局恶化等。

研报发布机构:开源证券研究所

研报首次发布时间:2025.5.28

分析师:余汝意 证书编号:S0790523070002

分析师:余克清 证书编号:S0790525010002

联系人:聂媛媛 证书编号:S0790124050002

责任编辑:杨赐