重磅消息来袭!

中办、国办发布《关于深入推进深圳综合改革试点深化改革创新扩大开放的意见》(下称《意见》),在金融改革、金融创新、金融赋能科技方面,有诸多利好。

受此消息刺激,券商股拉升走强,金融科技板块同样有不错的表现。

其中,港股通金融ETF(513190)、券商ETF基金(515010)、金融科技ETF华夏(516100)分别涨2.14%、1.97%、1.54%。

在A股突破3400关键点位,另加利好政策刺激之下,大金融板块再度摔杯为号,全线上攻,成为市场一大亮点。

01 大金融收获利好

大家可能都好奇,到底《意见》说了什么,能够刺激大金融板块上涨?

归纳下来,主要讲了5点:

1、健全金融服务实体经济的激励约束机制。

2、支持深圳开展科技产业金融一体化专项试点。

3、健全科技型企业信贷、知识产权证券化、科技成果和知识产权交易等实践场景和规则体系。优化科技型企业债权和股权融资协同衔接机制。

4、深化绿色金融改革。支持保险资金依法合规投资在深圳发起设立的主要投向特定领域的私募股权投资基金和创业投资基金。

5、允许在香港联合交易所上市的粤港澳大湾区企业,按照政策规定在深圳证券交易所上市。

其中,值得重点关注的,是第5点,允许在香港联合交易所上市的粤港澳大湾区企业,按照政策规定在深圳证券交易所上市。

要知道,在香港上市的粤港澳大湾区企业中,有像腾讯这样优质的大型科技公司,也有不少中小型、成长性十分好的公司,这些公司中,有不少是中国经济,特别是中国科技产业的代表,其中就包括了最热门的AI、半导体、新能源、创新药等等。

如果这些公司能够顺利回归深交所,无疑给予更多国内投资者分享他们成长红利的机会。

随着Deepseek、宇树机器人引发的中国科技热,中国的科技股进入重估阶段,A股和港股都吃到了这个重估红利,而香港市场,还吃到了另外一个超级红利--IPO。

进入2025年,香港IPO市场全面复苏,募资规模创四年新高。

就说刚刚过去的5月,单月募资额突破560亿港元,创2021年3月以来新高,年迄今累计募资774亿港元,接近2024年全年水平(876亿港元)。

其中,宁德时代(H股)以357亿港元募资额成为2025年全球最大IPO,超额认购达15.17倍,国际投资者占比显著提升。此外,恒瑞医药、蜜雪冰城等企业也贡献了较大融资规模,推动港股IPO市场重回全球前三。

最关键驱动因素,是A+H股上市热潮。

统计数据显示,2025年已有超40家A股企业计划赴港上市,包括三一重工、晶澳科技等行业龙头。广发证券预计2025年港股IPO募资或达1300-1600亿港元,中概股回归(如SHEIN)或进一步提振市场。

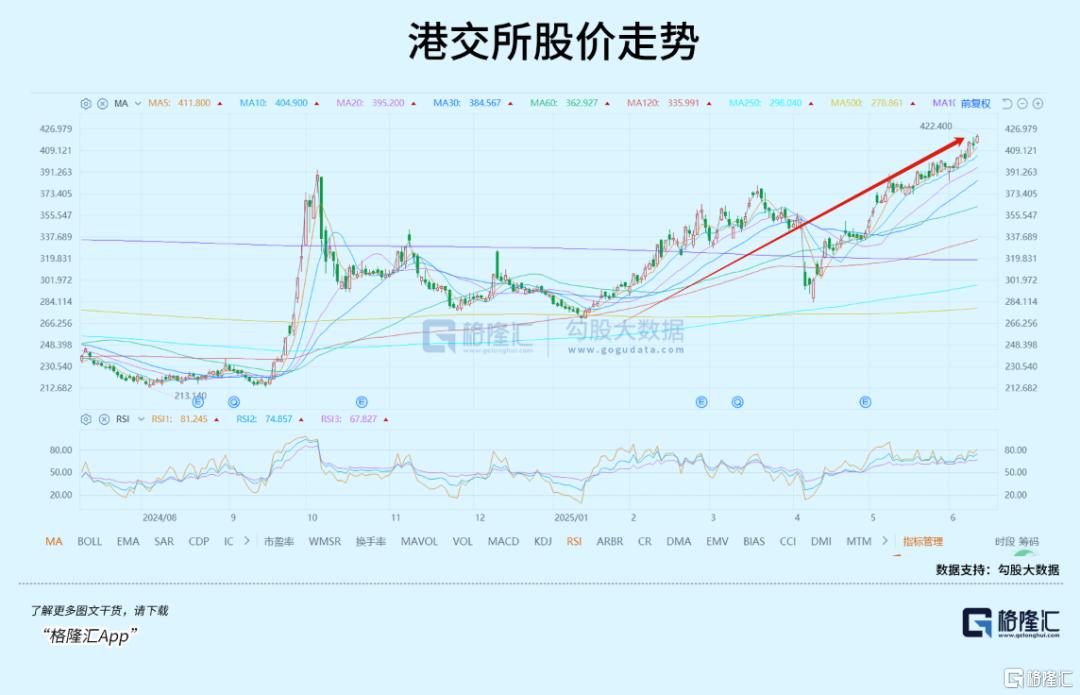

风向标之一的港交所,凭着这一波超级红利,股价涨到421港元,创2022年2月以来新高。

这股热潮如果能够借着这次《意见》而复制到深交所,相关的板块,特别是券商板块有望受益。

金融板块素来肩负万众期待的历史使命,一方面是股民对牛市的期待,券商历来被称为“牛市第一旗手”;另一方面则是“培育世界一流金融机构”带来的行业巨变。

对于投资者而言,随着上市公司的数量越来越多,研究难度愈发复杂,不少投资者开始借道ETF投资于自己所青睐的行业。相比较于传统的个股研究,ETF配置于不同公司,尽可能规避单一个股带来的集中度风险,这正是ETF工具的价值所在。

今日爆发的大金融板块中,券商ETF基金(515010)是纯正的“牛市第一旗手”的代表产品,跟踪中证全指证券公司指数,100%覆盖A股上市券商股。

该ETF机构持有人占比65.22%,近三年收益率超20%,期内年化收益率为4.57%,高于同类基金的-1.4%,且产品管理费和托管费率仅0.15%和0.05%,成本为同类产品中最低,适合长期配置。

02 科技板块值得期待

《意见》中提到的另外一点,同样值得高度关注,那就是金融赋能科技,即前文提到的“第2-4点”。

港股在这方面已经做过很好的示范,特别是2018年的改革,吸引了不少中概互联网公司回流,以及相当多的创新药公司南下,近期大热的港股创新药板块,很多标的就是因为当年的改革才得以登陆港股市场的。

今年,港交所再次优化“科企专线”审批流程,吸引更多AI、生物科技等创新企业来港IPO。

同样地,如果《意见》能够顺利推进,深交所是否有机会重现当年港交所的盛况呢?

可能性当然是存在的!

特别是国内众多高科技创业公司,AI概念的、半导体概念的,还有诸多新兴科技概念公司,相当一部分都已经具备IPO的条件,只要政策允许,它们就可以登陆资本市场。

实际上,中国汇聚了相当多、竞争实力强劲的科技公司,这些公司有的已经登陆资本市场,有的在登陆资本市场的路上。

不管是哪一种,如果能够得到更多金融上的支持,它们的发展或许会更快、更好,反过来又有能力回报投资者更多。

摩根士丹利就发表过明确观点,由DeepSeek所引领的技术突破与创新能力,加上中国在新能源车、电池、人形机器人等方面的进步,已促使投资者反思是否应同时投资于中美两大市场,而非仅仅押注美国的科技发展。

大摩同时指出,环球投资者对中国的科技发展再度展现FOMO(Fear ofMissing Out,错失恐惧)的心态,加仓中资股的兴趣有所上升。据该行统计,环球长仓投资者在新兴市场当中,对中资股的配置较基准比重低配2.4个百分点,是有纪录以来最严重的低配,反映投资者有空间加仓中资股。

在众多的科技公司中,金融科技类的公司,是一个值得关注的方向。

从市场规模上看,去年全球金融科技市场规模突破8.5万亿美元,其中亚太地区占45%,约3.82万亿,中国则占了一半,约1.9万亿美元,这是一个相当庞大的市场。

除了规模庞大,金融科技的增长速度也很快,现正以每年约18%的增速向前推进,其中数字支付、数字信贷、数字财富、绿色金融科技、跨境支付增速,增速更大,超过了30%。

而各种高科技,特别是AI在支付清算、借贷融资、财富管理、零售银行、保险、交易结算等领域的应用越来越广泛,表明金融科技未来的增长动力依然很充足。

这场金融和科技相互赋能的创新周期,非但没有结束,甚至都未到高潮。可以期待的是,未来会继续涌现出更多的创业机会、投资机会。

关注金融科技的投资者,可以看看金融科技ETF华夏(516100),它是去年“9·24”行情中横空出世的“新第一旗手”,去年9月24日至今,期间最高涨幅高达107%,弹性爆发力惊人。

业绩的大爆发得益该ETF跟踪的金融科技指数,涵盖互联网券商、金融IT、移动支付等多个细分领域,AI科技+金融双轮驱动。

03 结语

当前,中国金融行业正经历深刻变革,传统金融机构加速转型,金融科技企业持续创新,两大领域交织出独特的投资机会。

总的来说,传统金融板块迎来估值修复窗口,而金融科技则站在政策和技术的双重风口上。

像券商板块,因为资本市场的制度化改革,并购重组活跃度提高,投资者回报增加,各类新产业公司的上市,以及增量资金的流入等等,都为业务带来增量,这类改革和政策红利,仍然在进行中,本次的《意见》就是其中一个明证。此外,股市的持续好转,也为券商提供了更多业务增量。

金融科技方面,数字人民币试点深化,跨境支付、智能合约等应用场景不断拓展,为支付机构和技术服务商打开新空间。人工智能与大模型的爆发,让智能投顾、风险管理、信贷审批等领域的效率大幅提升,深耕B端的技术服务商更受资本青睐。此外,监管科技(RegTech)需求激增,反洗钱、数据合规等解决方案成为金融机构的刚需,相关企业迎来业绩放量期。

而且,金融与科技的融合正在加速,双方的合作愈发紧密,从系统搭建到联合风控,双方优势互补形成生态闭环。

以上,都是值得投资者重点关注。

在市场有望结束盘整,并持续向上突破的大背景下,大金融股也好,金融科技也好,将迎来更广阔的成长空间。(全文完)