原标题:中国啤酒抢高端告一段落 来源:巨潮WAVE

这两年中国的啤酒行业开启了冰镇模式,降温明显。

从去年开始,啤酒就有些卖不动的趋势。餐饮、夜场等传统消费场景受消费减速的影响,消费者的偏好也更多转向性价比而不是高端品,这都让啤酒的高端化过程不再通畅,随之而来的就是相关企业的业绩有所承压。

啤酒厂们为扭转颓势付出了诸多努力,也有企业进行了资本运作,部分公司确实取得成效。整体上看,今年以来行业风向已经出现了细微的积极变化。

从已经披露的2025年Q1财报来看,青岛啤酒、重庆啤酒、燕京啤酒等知名企业都实现了收入和利润的再次双增。根据股东会反馈,多家公司的销售情况在5月份延续改善,其中青岛啤酒的销量增长4%,珠江啤酒出货量同比增加10%,燕京啤酒高端罐装产品增长强劲。

市场对此反馈积极。端午节前夕一周内,啤酒股实现了板块内所有个股的集体上涨。

但值得注意的是,一些龙头啤酒企业吨涨幅相比去年同期明显放缓,行业已从集体涨价的一致性动作,过渡到分化流变。啤酒这门“老生意”,正在酝酿出新的格局。

01压力

如果仅从产销量来看,中国啤酒行业的“天花板”其实早在2013年前后就已显现。接下来的十年里,啤酒行业的业绩能实现增长,基本归功于消费升级之下的涨价过程。

啤酒是一个与娱乐、餐饮场景高度绑定的商品,借助夜场、餐饮等多元场景,行业一度成功撬开了高端化溢价的空间。再加上消费升级红利,让各家啤酒企业得以通过推出中高端产品、拔高售价提升了利润。

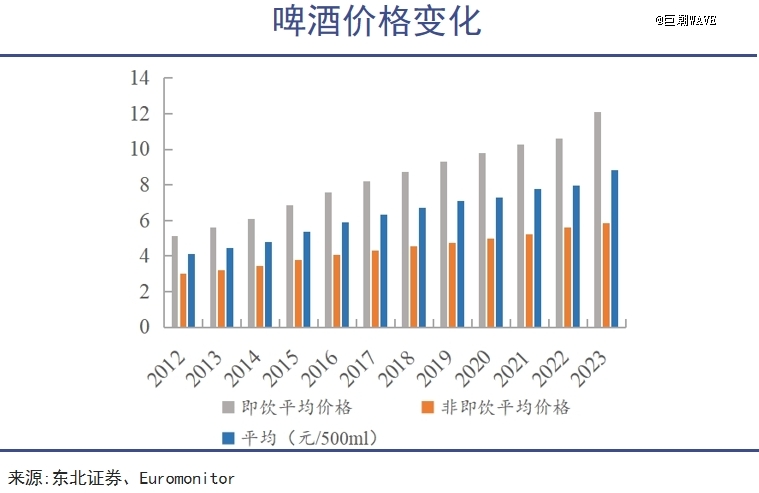

其结果就是,2013-2023年间,啤酒整体销量从5058万千升下降至3789万千升,但平均零售价却由4元出头涨至近9元,高端品牌盈利效果显著。青岛啤酒销售净利率由6.98%左右提高到12.81%,重庆啤酒销售净利率则由3%左右提高到18.3%。

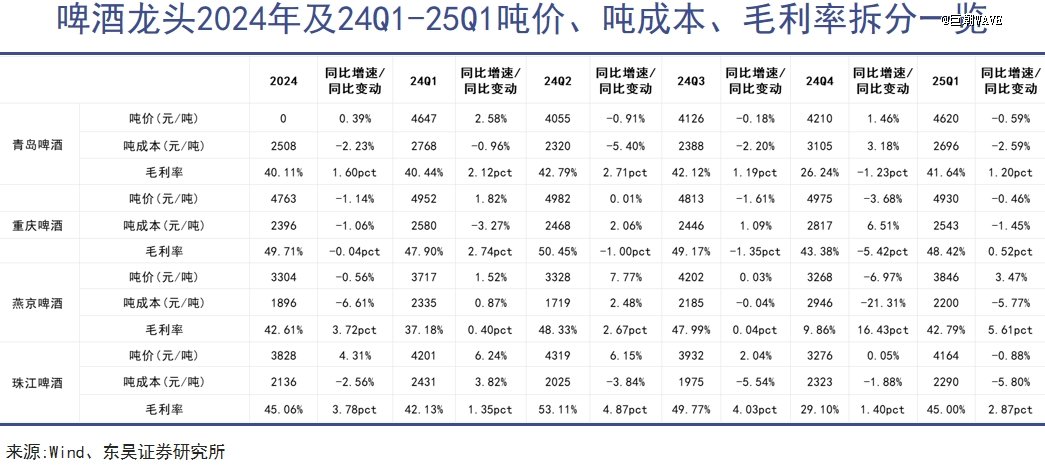

但去年各大品牌的高端化进程出现了放缓迹象,消费者对啤酒价格开始变得敏感。青岛啤酒披露,其中高端产品销量为315.4万千升,同比下滑了2.7%;重庆啤酒虽然高档产品销量仍增长,但收入同比下降了近3%。

近年来,餐饮行业整体承压,直接影响了啤酒的线下销售。相关数据显示,去年全国餐饮行业闭店率超过了40%,餐饮的收缩与倒闭意味着啤酒消费显然不会太好。此外,KTV酒吧等传统高端啤酒消费场所也陷入长期低迷。

根据企业年报数据,去年百威亚太、青岛啤酒、重庆啤酒、华润啤酒等多家头部企业营收均承压,分别下滑7%、5.3%、1.2%、1.0%;净利润端,除了青岛啤酒微增1.81%,其余企业利润下滑均超过营收。

2024年,已有八家头部啤酒公司减员,其中百威亚太裁员2777人,华润、青啤也分别减员1173人和817人。

高管薪酬也同步下调,华润啤酒董事长侯孝海年内薪酬同比腰斩,百威亚太前CEO杨克在离任前的薪酬亦减少近90万美元,重庆啤酒总裁李志刚报酬降至760万元,为近年来低点。

02运作

实际上,行业基本盘的震动是啤酒企业们意料之中的事,并非毫无准备。从2021年起,几家头部厂商就频繁通过收购与合作方式,尝试向更多酒类和非酒精饮品领域延伸,以期寻找新的增长点:

2021年,华润啤酒通过收购景芝酒业切入白酒赛道,2022年又陆续拿下金种子和贵州金沙酒业两家区域型酒企,计划在新的品类中寻找增量;

青岛啤酒今年开始进行资源整合,公司将青岛饮料纳入麾下,打造苏打水等产品,并收购了即墨黄酒,意在通过品类的扩展实现产品的多元化;

外资啤酒企业嘉士伯于今年初完成对英国软饮料制造商碧域的收购,以应对饮酒者选择少喝酒精饮料的变化。

燕京、三得利、重庆啤酒也都在饮料赛道有所布局,部分企业的业务已囊括功能饮料、碳酸饮料、传统凉茶、包装饮用水等多个子品类。

据不完全统计,华润雪花、青岛啤酒、重庆啤酒、燕京啤酒四家头部企业,当前已覆盖白酒、黄酒、葡萄酒、威士忌等多个酒种,总共涉及14个饮料品牌,包括九龙斋、崂山可乐等。

啤酒企业普遍选择饮料或其他酒类作为外延品类,背后逻辑在于其与啤酒在渠道端、消费人群与生产工艺上的协同性较高,尤其在经销体系相对成熟的背景下,部分企业可以把新产品一起铺进已有合作的餐饮、酒吧等渠道场景,让新产品更快“混个脸熟”,打开市场。

但从目前的结果看,企业想靠跨界实现业绩的快速翻身依然相当困难。

如斥资123亿布局白酒的华润啤酒,几年来相关品类业绩增长有限,而且白酒市场不仅长期不见起色,还遭遇了更加严厉的禁酒令。而饮料领域的竞争也比较激烈,为了尽快打开渠道,企业通常会选择在招商过程中大幅压价,通过给渠道让利换取销量。

除了燕京啤酒旗下的九龙斋酸梅汤,青岛啤酒的王子海藻苏打水,三得利的中国即饮茶在各自细分市场有所成绩外,大多数跨界产品缺乏成为爆款的坚实基础。

其中原因在于,大多数企业只将这些品类作为“啤酒+”的场景延伸,缺乏品牌投入与长期运营,自然难以与已经在这些领域深耕多年的厂商竞争。

除了横向拓展品类,一些企业也选择在渠道侧做文章。比如重庆啤酒提出,其将加速推进非即饮渠道布局,提升罐装产品占比,以应对传统餐饮端的复苏乏力。青岛啤酒则持续推进“新鲜直送”业务,其原浆和水晶纯生系列已在全国24座城市实现定点配送,以满足消费者对多元化消费场景的需求。

传统消费场景承压后,场景创新也成为各企业新的竞争点。如华润啤酒在业绩会上提出,要聚焦登山、骑行、烧烤等场景化需求,探索一些定制化产品。

03换挡

今年以来,无论从产销数据还是相关企业业绩表现来看,啤酒行业都有复苏迹象。

一方面是因为今年政策端仍在发力,部分省市餐饮消费券继续发放,全国多地推出“夜经济”扶持计划,使得啤酒线下饮用场景出现了一定程度的复苏。

另一方面,也是因为部分企业发力次高端的策略取得成效。当前消费者的偏好已从追求标签价值,转向更为理性的“质价比”。这种转变,让之前高端化进程中并不突出的中端价格啤酒,在今年迎来了快速放量。

尤其是8至10元的次高端啤酒,在满足品质诉求的同时,也更贴近消费者现实的支付能力,成为当前行业利润修复的重要支点。

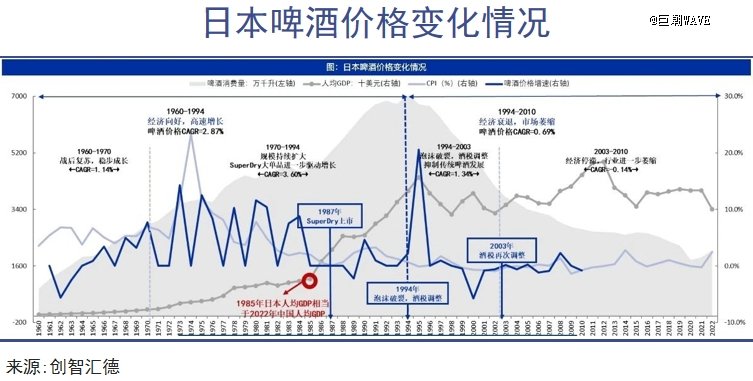

类似的趋势在海外市场早有先例。1994年,日本在泡沫经济破裂和啤酒税政策双重的打击下,整体消费量陷入低迷,多家企业面临生存压力。但也正是在这一背景下,部分厂商主动调整产品结构、聚焦性价比,扩展差异化品类,在低增长环境中完成自我重构,最终走出了三得利、朝日等一批具有竞争力的品牌。

当前的中国啤酒市场,正在进入类似阶段。盲目高端化不再是啤酒厂商获取利润的有效手段,质量、价格、品牌价值的重新匹配,才是品牌升级的主旋律。

从啤酒的用户画像看,2021年啤酒消费人群中85-95后占比45.8%,高于75后的30.5%,同时95后及00后消费人群正在崛起。2024年相关调查进一步指出,90后群体对风味与原麦汁浓度等品质指标的关注高于价格本身。

这意味着主力人群虽非高收入阶层,但愿意为品质支付溢价,前提是这份溢价值得。

相比白酒,啤酒价格本身比较便宜,价格带差距更小。按零售价划分,低档啤酒价格小于6元,主流啤酒价格6-8元,次高档啤酒价格也不过8-10元。如果产品本身能在口感、配料、包装与品牌表达上匹配消费人群的心理预期,价格上的微幅提升并不会成为购买阻力。

高端增长动能趋缓的背景下,8至10元区间成为啤酒竞争最为集中的价格带。燕京U8、华润SuperX等次高端代表性产品近年来快速增长,有望实现百万吨级规模。

与此同时,精酿啤酒正加速崛起,背后代表的是新一代消费者对风味和品质的追逐。胖东来精酿、金星“信阳毛尖”精酿等小众产品快速走红。天眼查数据显示,目前全国与“精酿”相关注册企业超1.3万家,其中六成以上创立于近五年。

行业内部的表现分化也较明显。燕京等吨价偏低的企业,借助次高端产品实现利润显著修复,而部分早已布局高端的龙头企业,如青岛啤酒,高价产品则出现了增长瓶颈。这都是用户对于价格与品质关系重新评估的结果。

可以说,中国啤酒行业的高端化不再是“一路向上”的统一节奏,而正在进入第二阶段的结构性调整。最终站稳的企业,将是那些真正能理解用户、匹配时代需求的厂家。