贵金属,中期展望

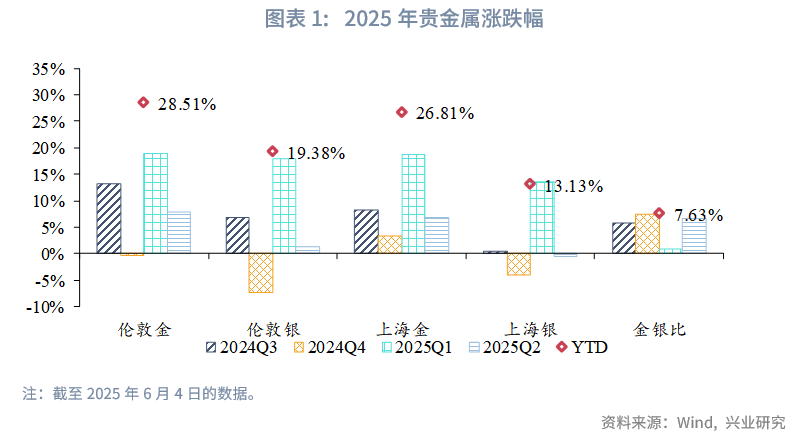

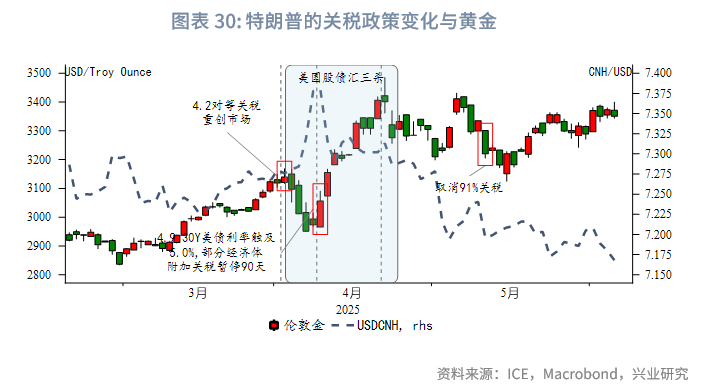

2025开年以来伦敦金与上海金分别上涨28.51%和26.81%,在主要大类资产中排名前列。特朗普“对等关税”冲击下,美国股债汇三杀,全球“去美元化”、对美国债务担忧加剧以及资产配置再平衡推升黄金,4月下旬伦敦金首次触及3500美元/盎司。4月22日特朗普和白宫先后表态“(对华关税)将大幅下降”,叠加伦敦金滚动100天涨幅达到30%后的获利了结盘,带动金价步入调整。5月频传关税谈判利好,金价跌破3200美元/盎司后恐慌盘涌出,我们也在5月16日及时提示了买入机会,此后金价震荡反弹至今。

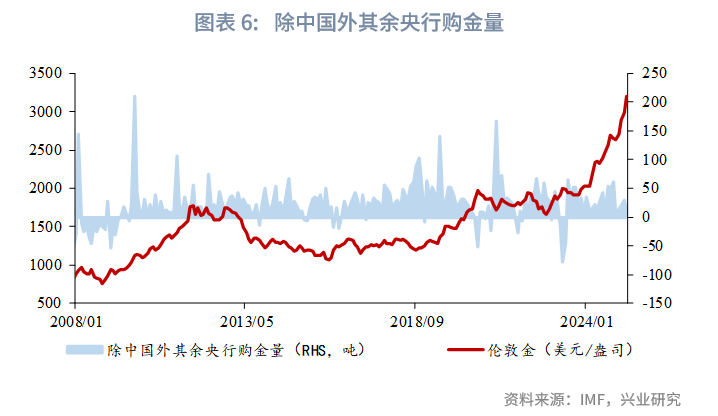

黄金:美国类滞胀风险加剧、CPI保持高位、美国财政前景恶化侵蚀美元信用等诸多因素均表明金价大周期上涨逻辑依然完备。当前市场关注稳定币是否能够重振美元体系,客观而言美元稳定币肯定能够在一定程度上提升市场对于美债的需求,对于美元体系的稳固起到一定作用。但当前美元稳定币尚缺乏较多G20经济体的支持,这与布雷顿森林体系建立以及牙买加协议签订时主要经济体支持尚存在差异。与此同时,稳定币提升美元需求治的是当前美元体系问题的“标”,美国还需要通过国内改革化解当前日益激化的国内矛盾,这是治“本”。标本兼治或才能重振美元体系,而这个过程即使能成功也尚需时日,在此期间黄金仍是必不可缺的配置品种。

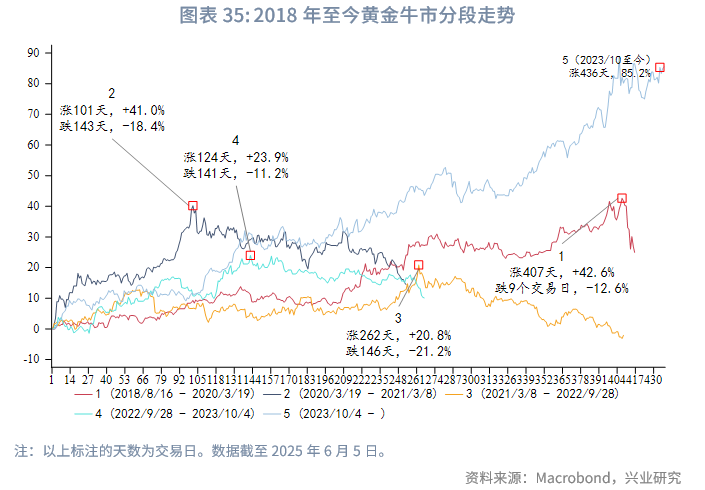

2023年10月至今伦敦金没有超过10%的调整(按收盘价),这一显著上涨波段已超400天,未来逢低买入而非追高变得日益重要。从胜率

角度来看,伦敦金调整5-8%(按收盘价)买入胜率较高,即使未来一年内伦敦金出现调整幅度超过10%的波段(也未必一定出现),在调整5-8%时买入也远好于阶段性冲顶时的追高。

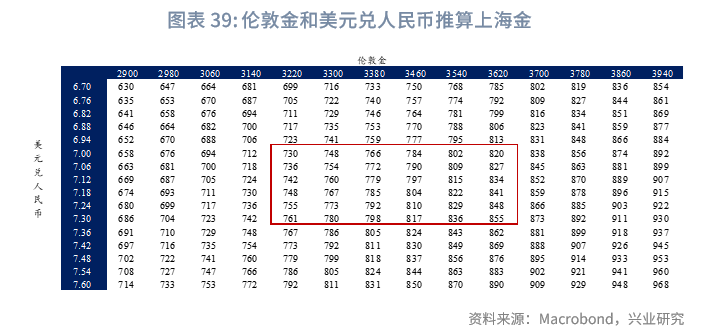

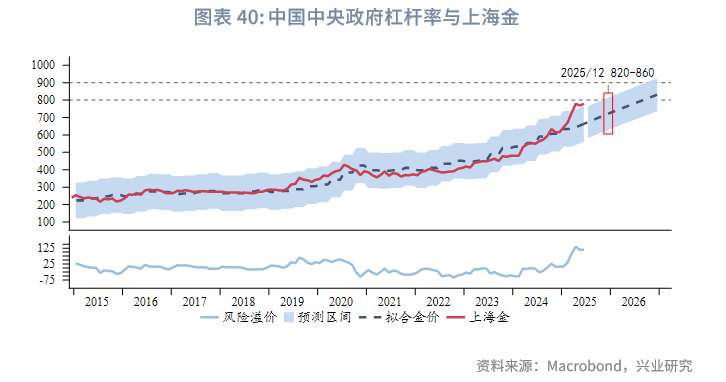

考虑不同时段相关性情景下,2025下半年伦敦金下限2980至3098美元/盎司,上限3500至3600美元/盎司。上海金下限720至750元/克,上限820至860元/克。同时需注意,美国财政前景恶化背景下,2026年金价中枢有可能进一步提升。

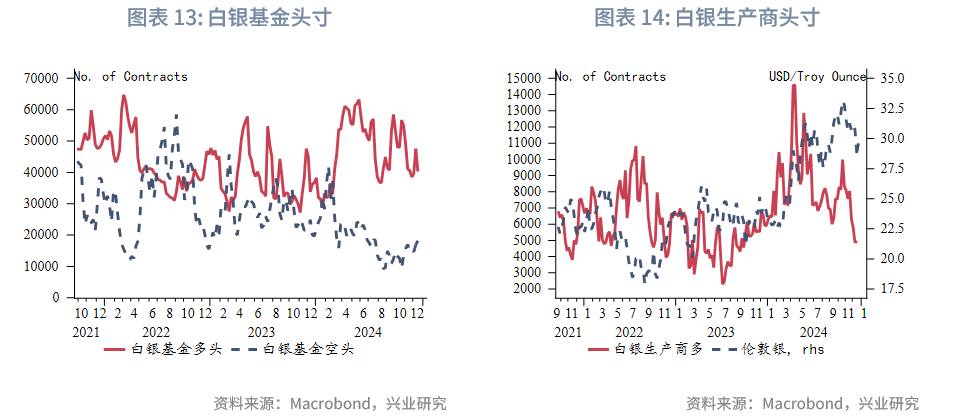

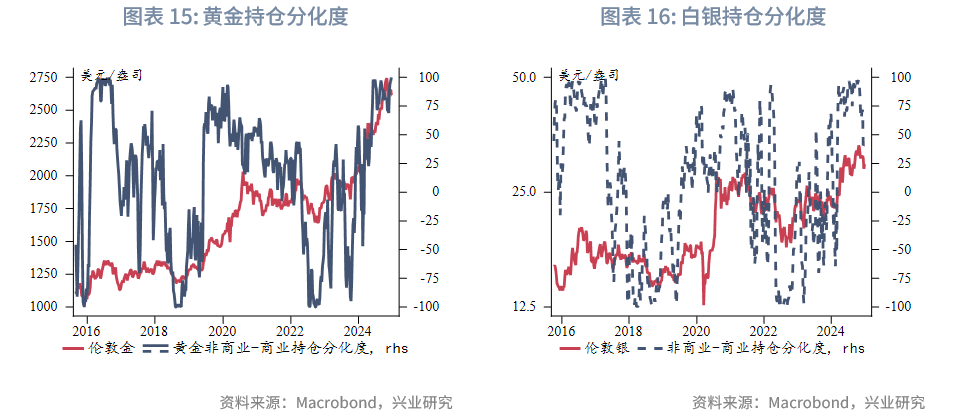

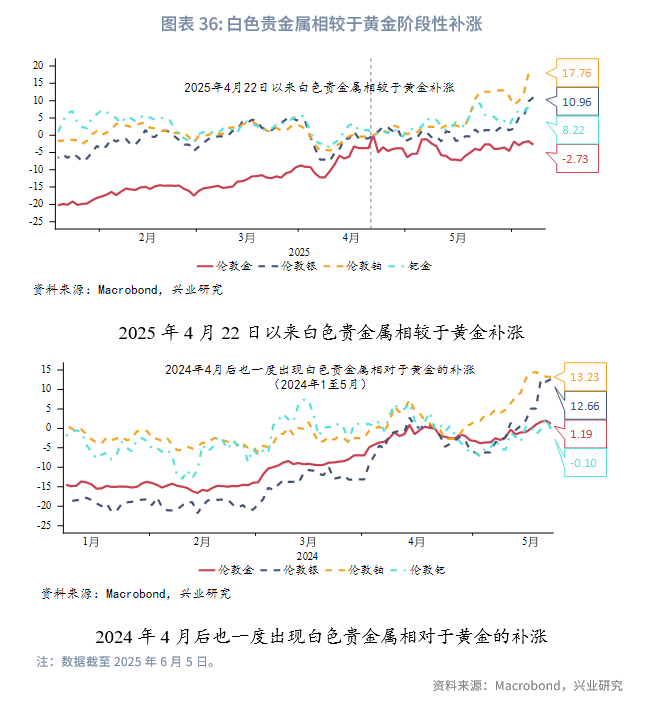

白色贵金属:黄金大牛市运行中,当金银比或者金铂比拉大到一定程度时,这些白色贵金属出现一定程度脉冲式补涨是常态,且补涨行情极端时往往预示黄金中期拐点(当前不极端,是正常补涨)。2025年5月,伦敦铂金周召开与会者纷纷表达了对于铂金的乐观态势。对于铂金这种总体体量较小的市场,集体开会时的乐观情绪足以催生一波上涨行情,2024年5月时这一情况也曾出现,不过涨幅小于本次。所以近期白色贵金属牛市逻辑的叙事我们认为存在合理性,但并不必过度线性外推。相较于铂金,白银中期看涨的确定性相对更强,铂金需要关注中国铂金需求价格敏感性后续是否下降。白银价格波动的剧烈性使得白银更适合市场敏感型投资者的投机,而黄金则更适合大多数投资者的配置需求。

一、2025上半年市场回顾:黄金跑赢多数大类资产

截至2025年6月4日,2025开年以来伦敦金与上海金分别上涨28.51%和26.81%,在主要大类资产中排名前列,金价2025开年涨幅已经持平2024全年。特朗普“对等关税”冲击下,美国股债汇三杀,全球“去美元化”、对美国债务担忧加剧以及资产配置再平衡推升黄金,4月下旬伦敦金首次触及3500美元/盎司。4月22日特朗普和白宫先后表态“(对华关税)将大幅下降”,叠加伦敦金滚动100天涨幅达到30%后的获利了结盘,带动金价步入调整。5月12日中美日内瓦会谈超预期利好,金价跌破3200美元/盎司后恐慌盘涌出,我们也在5月16日及时提示了买入机会,此后金价震荡反弹至今。

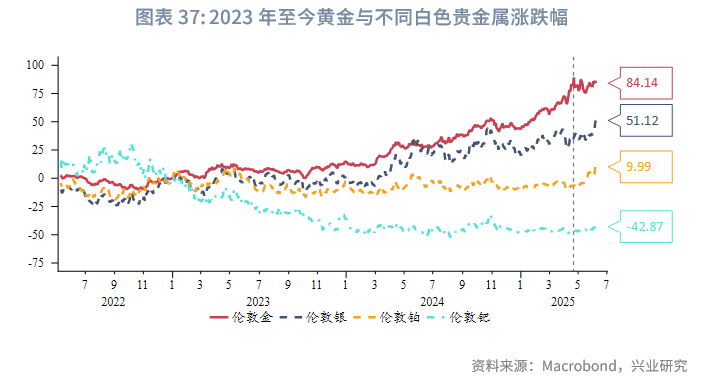

截至6月4日收盘,2025年以来伦敦金累计涨幅为28.51%;伦敦银累计涨幅为19.38%;上海金累计涨幅为26.81%;上海银累计涨幅为13.13%;金银比回升7.63%。

二、2025下半年金价展望

2.1 美国类滞胀风险加剧,CPI半年均值超2.5%金价上涨概率更高

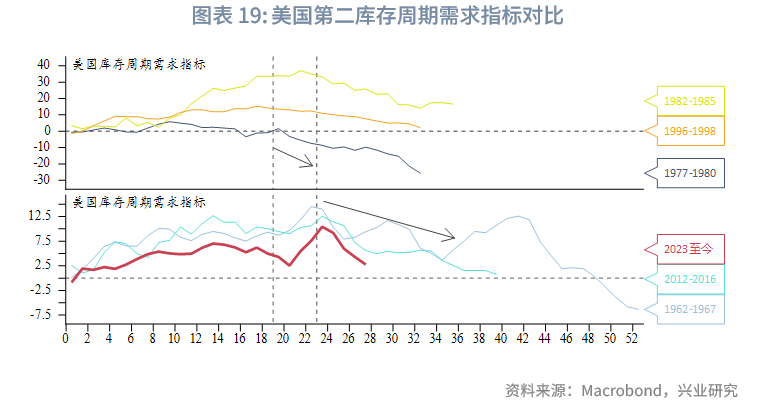

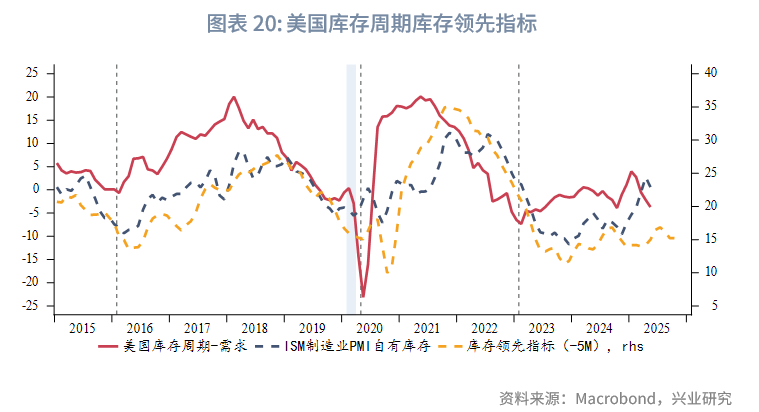

2025 年下半年美国房地产市场有限泡沫化,尽管高利率抑制销售,但青壮年人口增长带来的总量需求继续支撑市场。受到特朗普政策扰动,企业放缓投资计划,拖累投资增速。领先指标显示库存周期将在7月开始进入主动去库存初期,但横向对比历史经验,在经历了上半年需求快速走弱后,下半年需求下滑速度或放缓。总体而言,美国经济增速将边际放缓,但陷入衰退的可能性较低,呈现出弱而不衰的特征。美国经济软着陆的基准预期下,美债收益率不太可能出现大幅下行,总体基调仍为高位区间运行。

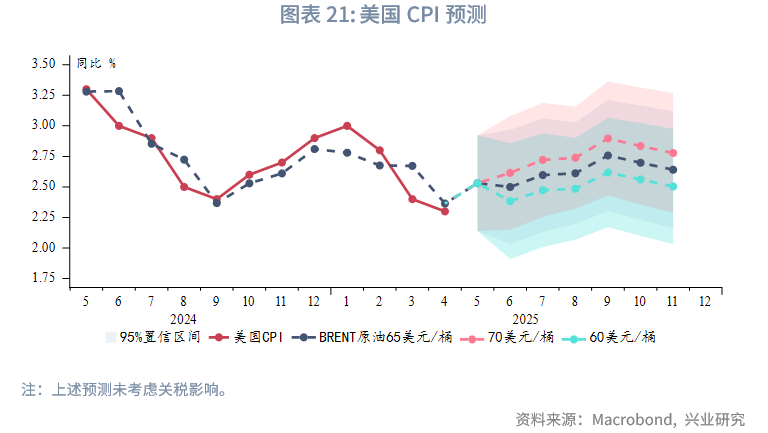

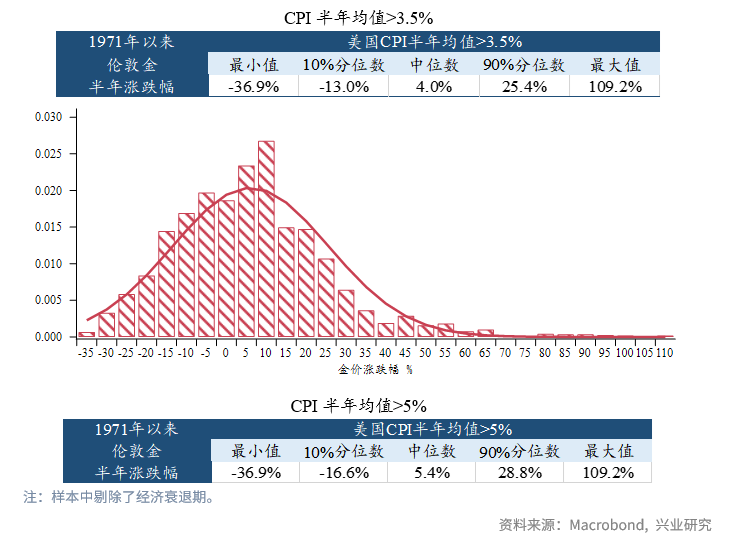

在不考虑关税的基准预测模型下,若国际油价维持在当前60~65美元/桶的较低水平,则美国CPI在4月后开始回升,至9月达到年内高点(约2.6%~2.8%),第四季度小幅回落,总体再通胀较为温和。参考美联储理事沃勒[1]的观点假设两种关税情景:(1)低关税情景,即美国进口商品的平均关税为10%;(2)高关税情景,即美国进口商品的平均关税为25%。同时根据旧金山联储的研究[2],美国最终消费商品约50%依赖进口。假设7月后美国恢复加征关税,并且美国进口商品的关税最终大部分转嫁给消费者,则对应的年内CPI峰值分别为3.6%~5.3%。这和沃勒计算的结果接近,她指出低关税和高关税情景对应的PCE峰值分别为3%和5%。

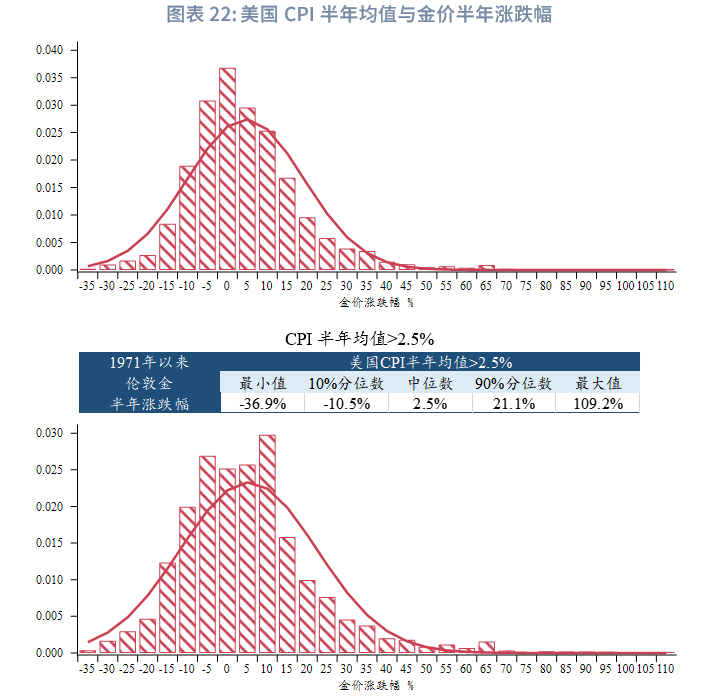

在不加征关税的情况下,下半年美国CPI半年均值将保持在2.5%以上。在低关税情景下,则CPI半年均值将升至3.5%以上;高关税则会使得半年均值进一步升至5%以上。从美国CPI半年均值和金价半年涨跌幅关系看,当CPI半年均值大于2.5%时,金价上涨的概率明显大于下跌概率,潜在涨幅远高于潜在跌幅:金价涨跌幅度10%分位数跌幅在10.5%~16.6%,90%分位数涨幅在21.1%~28.8%,中位数在2.5%~5.4%。当CPI中枢擡升,金价上涨幅度也随之擡升。不过历史上这种情况下美联储往往加息,使得金价波动加大,最大跌幅也会有所扩大。

2.2 美国财政前景恶化,侵蚀美元信用

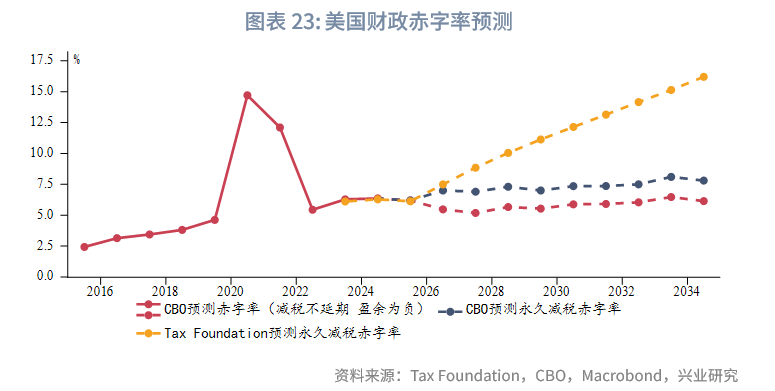

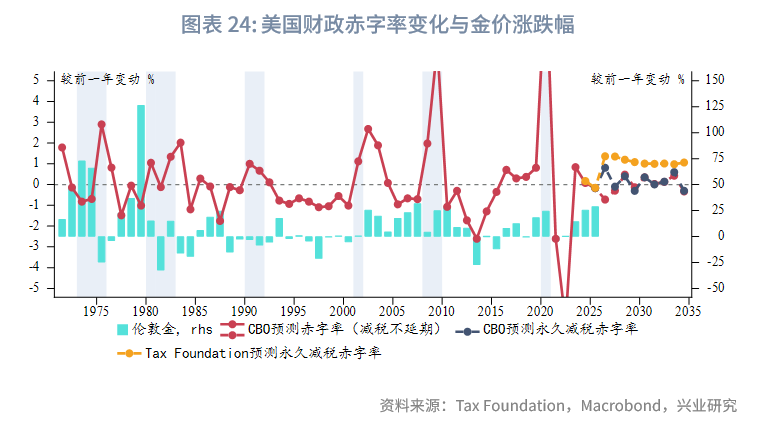

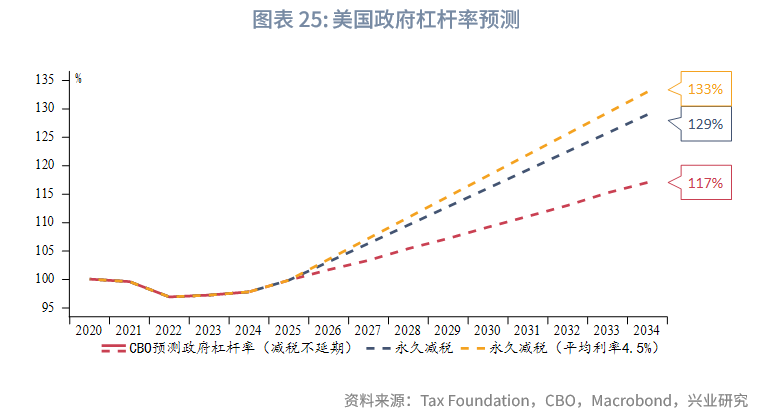

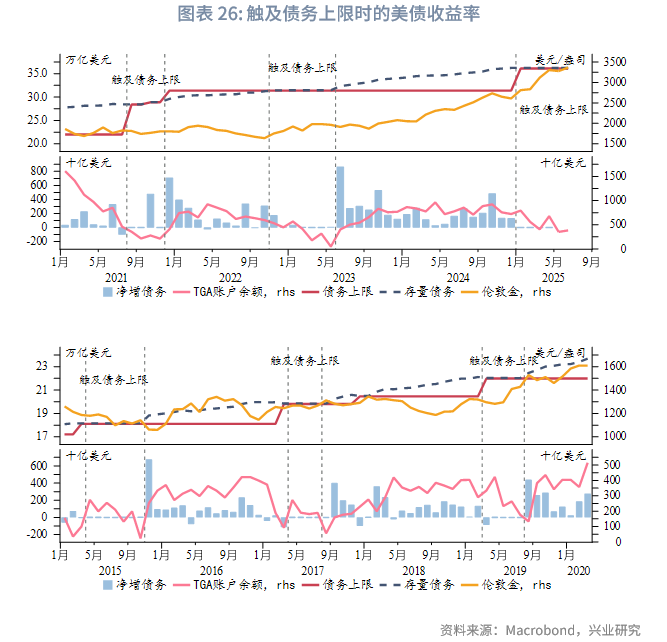

当前审议中的“美丽大法案”将使得美国财政前景显著恶化,进一步侵蚀美元信用。法案中的2017年减税法案永久化是财政赤字恶化的主要来源。根据智库Tax Foundation的测算,减税永久化不仅将使得美国政府税收收入下降,而且需要更多举债满足财政支出需求,利息支出也相应增加。未来10年美国财政赤字增加4.6~5.4万亿美元[3],美国财政赤字率将突破10%,远高于目前国会预算办公室(CBO)减税法案不延期情景下的5%~6%。6月4日CBO最新分析显示[4],减税法案永久化将使得未来10年美国财政赤字增加2.4万亿美元,财政赤字率将在2026财年攀升至7%以上。同时未来10年美国政府杠杆率将较减税不延期的117%提高至129%,若付息成本保持4.5%高位,则杠杆率进一步升至133%。2026年财年(今年10月开始)赤字立即显著恶化。历史上,在财政赤字恶化的年份,金价大概率录得上涨。

短期而言,8月将是美国财政部资金耗尽的“X日”,“美丽大法案”应会在此之前签署生效,以避免政府关门。该法案中附带了提高债务上限的条款,法案生效意味着美债发行“解禁”,美国政府杠杆率的擡升也是立竿见影。近年债务上限提高后的美债集中发行通常也伴随着金价上涨。

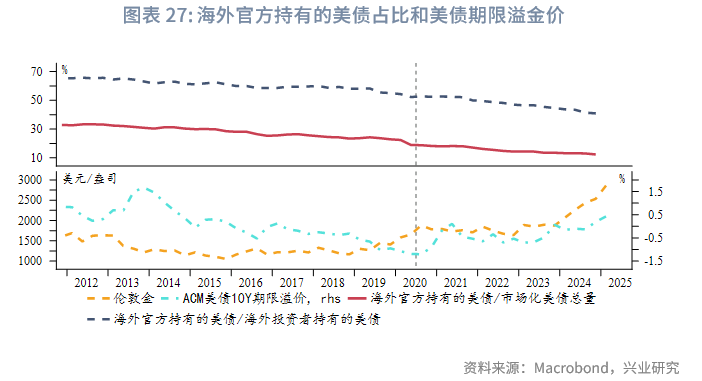

出于去美元化或投资性价比的考量,价格敏感性较低的海外官方投资者大量流失。海外官方在美债海外投资者中的占比由2012年的近70%降至2024年末的40%,在所有美债投资者中的占比由2012年的30%以上降至2024年末的12%。2020年后美债期限溢价的长期下行趋势出现反转,美债曲线结构“熊陡”。近几年美债长端收益率上行带来的“机会成本”增加并未对金价上涨构成制约,因为黄金已经成为对美国信用风险的对冲标的,也是央行的“终极”储备资产。

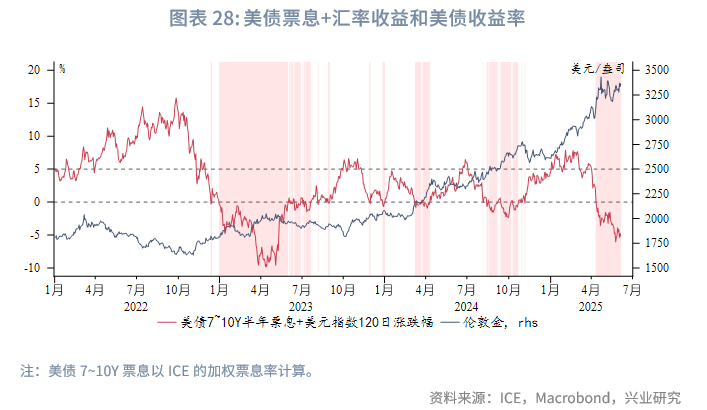

对于美国国债海外投资者而言,美联储进入加息周期以来汇率对冲后的美债性价比较低,因此许多投资者可能选择不进行汇率对冲。可以发现,自2023年以来,当美债7~10Y的半年票息叠加美元指数近120个交易日收益转负时,往往伴随着一波金价上涨。这也从侧面反映出黄金对于过去美国国债投资者的虹吸。当美债票息+美元汇率的综合收益转正时,金价上涨波段进入尾声。目前美债票息+美元汇率的综合收益为-5%,且美元指数升值动力不足,依然对黄金有利。

2.3 稳定币崛起、美股黄金跷跷板与美元体系重构的三重博弈

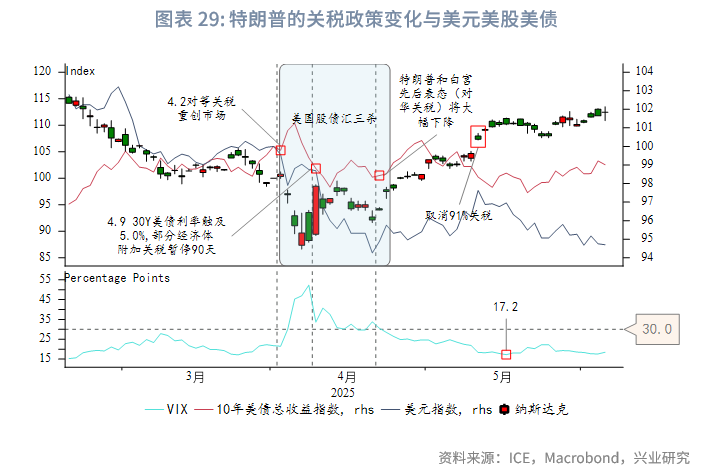

美债的避险属性以及与美股的负相关性在近两年明显减弱,与此同时黄金和美股的跷跷板效应在近两年明显增强。4月9日,特朗普表示将4/9生效的“对等关税”框架下部分经济体附加关税暂停90天,当日纳斯达克指数大幅反弹,创有记录以来的第二大单日涨幅。但市场波动率仍高,VIX指数徘徊在30以上,市场处于不稳态加之美股二次探底,黄金日元等避险资产在4月9日后仍持续上涨。4月22日特朗普和白宫先后表态“(对华关税)将大幅下降”后,VIX指数才跌破30,市场逐步步入稳态,美股开始呈现波动率下降的稳步上涨,金价则步入调整,黄金和美股的跷跷板效应凸显。通常4月中下旬至7月上旬是美股的季节性强势时期,今年的表现也符合这一规律。随着7至9月美股步入季节性弱势阶段,美股波动放大或再度有利于黄金的表现。

除了波段走势的负相关性,黄金和美股的表现在长期来看也存在跷跷板效应,而这与货币体系是否稳定存在较大的关联。历史走势来看,稳定的货币运行体系往往伴随着股市市值/GDP比值的回升,因为货币信用稳固会降低资本市场的波动性,推动资金流向股票等风险资产,而黄金作为避险工具则会在货币体系较为稳固后因需求减弱表现相对平淡。值得注意的是,在新的货币体系建立初期,黄金的上涨周期往往还会延续一段时间。例如1944年布雷顿森林体系确立后,黄金价格仍从35美元/盎司持续上涨至1948年的45美元/盎司;1976年牙买加协议签订后[5],黄金更是从135美元暴涨至1980年的850美元峰值。这说明货币信用从破裂到重建需要一个市场适应过程,在此期间黄金仍会保持其避险属性。

而当货币体系陷入动荡或信用危机时,股市市值/GDP比值往往承压下行,而黄金则迎来显著上涨。例如,在1971年布雷顿森林体系解体后,美元与黄金脱钩导致全球货币体系进入浮动汇率时代,叠加1970年代的石油危机和滞胀冲击,美股/GDP比值从1973年持续回落至1980年,跌幅超过60%;同期黄金价格则从35美元/盎司飙升至850美元/盎司的历史峰值,涨幅近24倍。类似的情况在2008年全球金融危机期间再次上演:美股/GDP比值在2007年至2009年骤降,而金价则从700美元上涨至1900美元。这些历史片段清晰表明,货币信用一旦动摇,资本会从风险资产撤离并涌入黄金等避险资产,形成股市与黄金的显著负相关性。

2025开年之后市场对于美元体系动摇的担忧,正是推升金价的宏观驱动。当前市场关注稳定币是否能够重振美元体系,客观上而言,美元稳定币肯定能够在一定程度上提升市场对于美债的需求,对于美元体系的稳固会起到一定效果,这点无可否认。但当前美元稳定币尚缺乏较多G20经济体的支持,这与布雷顿森林体系建立以及牙买加协议签订时主要经济体支持尚存在差异。与此同时,稳定币提升美元需求治的是当前美元体系问题的“标”,美国还需要通过国内改革化解当前日益激化的国内矛盾,这是治“本”,标本兼治或才能使美元体系重振,而这个过程即使能成功也尚需时日,在此期间黄金仍是必不可缺的配置品种。

2.4 逢低买入日益重要

之所以逢低买入日益重要,是因为从2023年10月开始的黄金显著上涨波段(按伦敦金收盘价计算,没有超过10%调整的波段)已经持续了400多天。

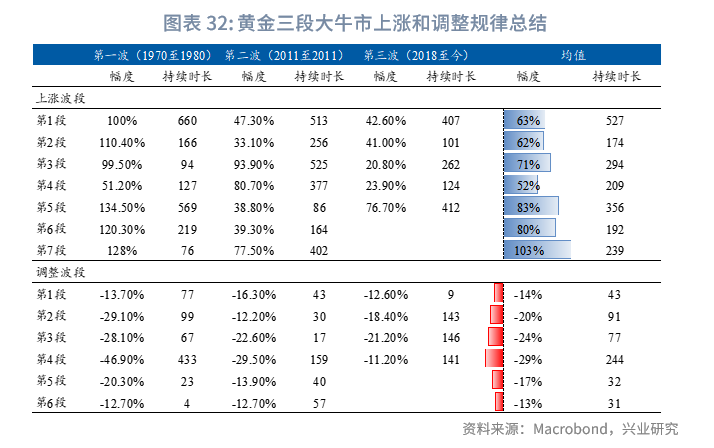

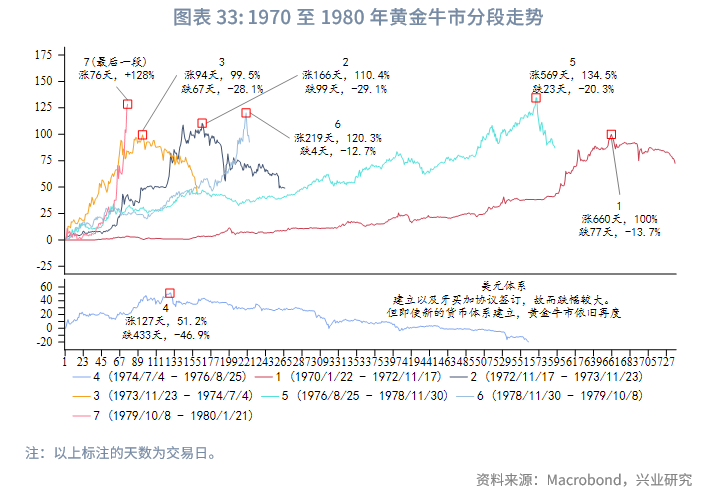

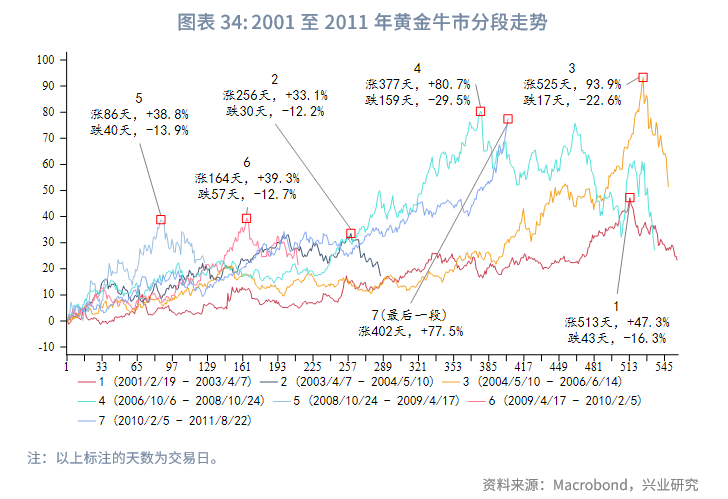

布雷顿森林体系解体之后,黄金共经历过三轮大牛市,分别是1970年1月16日至1980年1月21日(10年,涨幅2346%)、2001年2月16日至2011年8月22日(10.5年,涨幅629%)以及2018年8月16日至今(6.7年,涨幅180%)。如果按照1970至1980年间伦敦金收盘价调整超过12%,2001至2011年间伦敦金收盘价调整超过10%来划分黄金大牛市中的显著上涨波段,1970至1980年与2001至2011年的两轮牛市均存在“7段显著上涨波段”(出现大于阈值的调整则前一段结束,后一段从调整低点重新开始计算)。特征来看,首段上涨持续时间往往较长,末段尽管持续时间不等,但涨幅均较为可观。除首段外,中后段(如第4、5或7段)也易出现持续性超400天的长波段。

当前2018年开启的牛市已进入第5段(严格意义上是第4段)显著上涨波段,自2023年10月至今持续超400天,5月伦敦金调整最大幅度未超过10%,当前此显著上涨波段仍在持续。仅参考历史,此段再持续150至250天结束或者在此之前结束均有可能。从胜率角度来看,伦敦金调整5-8%买入胜率较高,即使未来一年内伦敦金出现调整幅度超过10%的波段(也未必一定出现),在调整5-8%时买入也远好于阶段性冲顶时的追高。

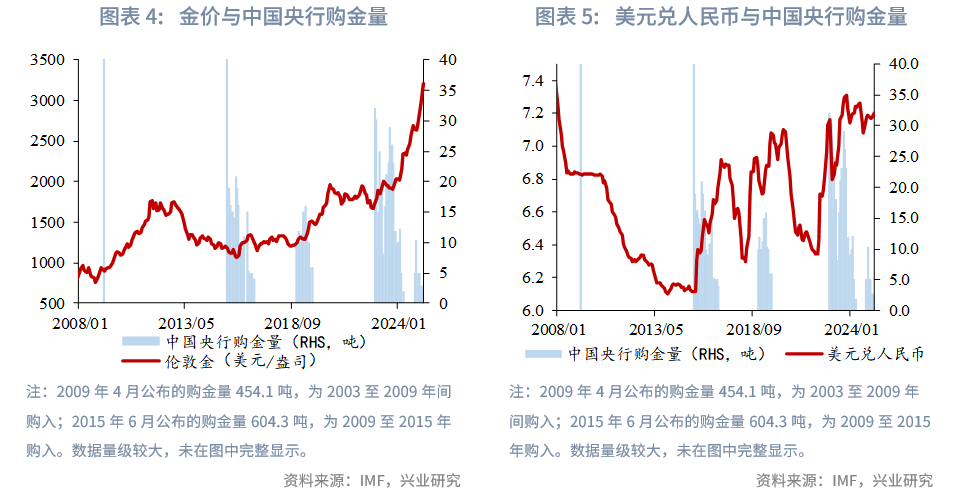

第5段显著上涨结束后(当前仍未结束,何时结束尚不可知),参考历史在本轮黄金大牛市延续过程中,有可能再出现1至2次持续时间较长的显著上涨波段,或者持续上涨时间不久(200天以内)但幅度依然值得期待的显著上涨波段。值得注意的是,以上分析仅参考布雷顿森林体系体之后的几次黄金大牛市。但当前的人口周期(老龄化)、债务周期(美国政府杠杆率已超临界值)以及货币体系变革期(去美元化加速)可能延长牛市周期。黄金最终走势取决于全球货币锚重构进程,若美元信用持续弱化且央行购金维持高位,本轮牛市持续时间或超越历史规律。

三、白色贵金属阶段性补涨

近期白银价格创出2012年初以来新高,铂金价格向上突破近两年震荡区间引发市场关注。在黄金大牛市运行中,当金银比或者金铂比拉大到一定程度时,这些白色贵金属出现一定程度脉冲式补涨是常态。

在白银、铂金、钯金这三个品种中,近期铂金的涨幅最为可观。2025年5月13日至17日,伦敦铂金周召开,与会者纷纷表达了对于铂金的乐观态势,主要逻辑是矿山供应的下降、实物市场的紧张以及中国对铂金需求强劲增长,此后主要投行也陆续发布了看涨铂金价格的报告。值得注意的是,对于铂金这种总体体量较小的市场,集体开会时的乐观情绪足以催生一波上涨行情,2024年5月时这一情况也曾出现,不过幅度小于本次。所以近期白色贵金属牛市逻辑的叙事我们认为存在合理性,但也并不需要过度线性外推。在2024年5月白色贵金属和铜快速拉升时,金价也同样表现较为疲弱,正是通过这种方式修复了金银比,也为2024年6月后金价的上涨提供了更为合理的比值基础。

随着黄金价格稳定在3000美元/盎司以上或者未来涨至更高,对于行情错失的心态可能确实会催生白色贵金属的脉冲式补涨行情。同时白色贵金属补涨行情的幅度也是观测市场情况的较好指标。比如2011年4月金银比跌落至31.5,表明当时市场错失黄金牛市行情的情绪极端严重,金价也在金银比创出低点后4个月见顶。技术图形上看,铂金技术压力位在1200至1250美元/盎司,届时市场阶段性炒作可能会出现一定降温,后续走势需要视铂金需求恢复的可持续性而定。过去两年中,中国的铂金进口一直对价格非常敏感,如果未来中国铂金需求价格敏感性开始减弱,则铂金价格上涨可持续性或增强,目前这点仍需持续观察。

相较于铂金,白银中期看涨的确定性相对更强,不过其价格波动的剧烈性使得白银更适合市场敏感型投资者的投机,而黄金则更适合大多数投资者的配置需求。

四、金价区间测算

4.1 伦敦金展望

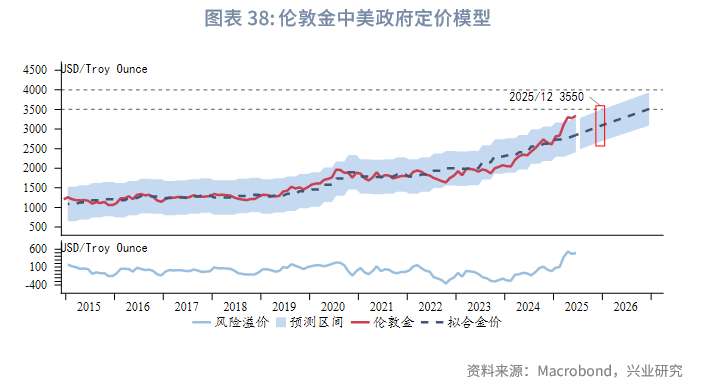

“美丽大法案”将使得美国财政前景显著恶化,参考CBO最新预测的2025年美国中央政府杠杆率以及兴业研究宏观团队测算的2025年中国中央政府杠杆率,考虑不同时段相关性情景下,2025下半年伦敦金下限2980至3098美元/盎司,上限3500至3600美元/盎司。同时需注意,美国财政前景恶化的背景下,2026年金价中枢有可能进一步提升。

4.2 上海金展望

4.2.1 伦敦金和美元兑人民币模型

4.2.2 中国中央政府杠杆率模型

考虑不同时段相关性情景下,2025下半年上海金下限720至750元/克,上限820至860美元/盎司。2026年金价中枢有可能进一步提升。

文章来源:兴亚研究公众号