来源:泽香并购

上市公司ST危机下的一二级市场联动市值管理:操作逻辑与典型案例解析

一家混凝土企业因实控人占用1.37亿资金导致年报“无法表示意见”,股价连续19天市值低于3亿元,成为A股首家市值退市企业。此刻的董秘办公室,电话铃声此起彼伏。

2025年6月,ST深天(000023.SZ)的市值在连续19个交易日低于3亿元后,站在了退市悬崖边缘。这家成立于1984年的老牌上市公司,即将成为A股历史上首家因市值退市的企业。而其背后,是实际控制人林宏润非经营性占用资金1.37亿元,导致年报被出具无法表示意见的连锁反应。

2025年6月,ST联合(维权)(600358.SH)在宣布收购江西润田实业后连续斩获9个涨停板,累计涨幅超55%。这一资本狂欢的背后,是江西国资体系通过资产注入实施的紧急“保壳手术”——当上市公司因连续亏损面临ST甚至退市风险时,控股股东与产业资本如何在一二级市场展开精密联动,成为决定企业生死的关键战役。

当上市公司连续亏损面临ST风险时,一场围绕一二级市场联动的市值管理战役悄然打响。这场战役中,控股股东、地方政府、投资机构纷纷登场,使出浑身解数试图扭转退市命运。

01 输血与腾挪,一级市场的保壳弹药输送

1.1 面对ST危机,控股股东和地方政府往往成为第一救援力量,通过直接或间接方式向上市公司注入“强心针”。

控股股东直接输血是最简单粗暴的方式。2024年底,ST起步控股股东湖州鸿煜向上市公司赠与现金资产1亿元,公告后股价应声“一字涨停”。这笔看似慷慨的馈赠,实质是股东为避免公司因净资产为负或营收不达标退市而进行的紧急救援。

更隐蔽的操作是高溢价收购袖珍标的。北方长龙在2024年亏损且营收仅1.08亿元(距退市警戒线仅差800万元)的危急关头,宣布以溢价511%收购河南众晟51%股权。这家净利润仅441万元的公司,估值却高达1.4亿元。

谜底在于:收购后可并表近5000万元营收,确保上市公司营收持续超1亿元,完美规避退市风险。

1.2 一级市场操作:四大核心模式与案例

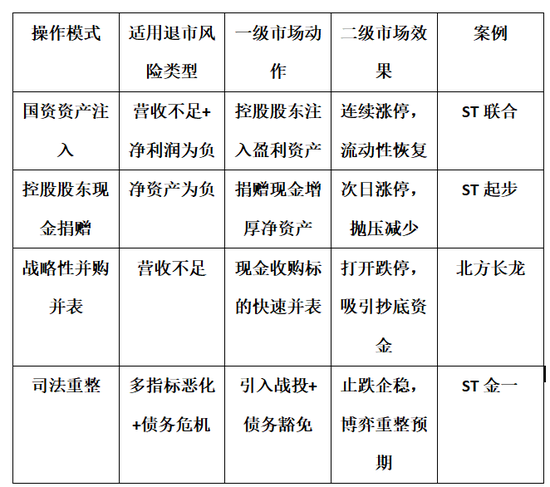

模式(1)国资主导的资产注入(ST联合模式)

操作路径:国资体系内部资源整合则更为系统化。ST联合(国旅联合)在2024年踩中“净利润为负+营收低于3亿元”的双重红线后,江西国资启动紧急输血:公司向控股股东江旅集团借款2亿元补充流动资金,随后宣布收购江西润田实业100%股权。

润田实业作为江西包装饮用水龙头,年盈利1.77亿元,收购后不仅可立即提升合并报表营收,更能将公司拉出退市风险区。注入营收仅3.65亿元且亏损6370万元的ST联合,交易采用“70%股份+30%现金”支付

联动效应:

一级市场:润田实业并表使ST联合营收突破3亿元红线,规避退市

二级市场:重组预案披露后股价连续9涨停,市值修复超50%

模式(2)控股股东现金输血(ST起步模式)

操作路径:面临净资产为负风险的ST起步(2024Q3净资产仅376万元),获控股股东湖州鸿煜赠与现金1亿元

关键设计:

现金直接增厚净资产,避免“净资产为负”退市

捐赠计入资本公积而非利润,规避监管对“突击盈利”质疑

二级市场次日一字涨停,封单超1300万元

模式(3) 战略性并购并表(北方长龙模式)

操作路径:2024年营收仅1.08亿元的北方长龙(濒临ST),溢价511%收购河南众晟(年营收4788万元),标的估值1.4亿元

精妙之处:

现金收购51%股权实现快速并表,确保2025年营收突破1亿元

剩余9%股权发行股份支付,绑定标的方业绩承诺(2025-2027年累计净利润4650万元)

模式(4)司法重整与债务重组(ST金一(维权)模式)

操作路径:连续三年亏损的ST金一通过法院裁定重整,引入战投海鑫资产(海淀国资委背景),同步剥离不良资产

创新设计:

债务重组收益计入当期损益(如成功豁免债务9.51亿元)

二级市场释放“国资救市”预期,缓解恐慌性抛售

02 ST机制与联动市值管理的核心逻辑

当上市公司触及“净利润为负+营收低于1亿元”(创业板)或“净资产为负”等指标时,将被实施退市风险警示(ST)。此时企业面临三大危机:流动性骤降(如ST加加复牌后连续4个一字跌停)、融资功能丧失(质押率从60%骤降至30%以下)、品牌价值崩塌。为化解风险,一二级市场需形成协同效应:

一级市场操作:通过资产注入、债务重组、控制权变更等改善基本面

二级市场配合:稳定股价避免市值退市(如ST深天因市值连续20日低于3亿元触发退市),吸引资金承接

03 股价保卫战,二级市场的市值管理艺术

3.1 一级市场提供弹药后,二级市场的股价保卫战随即打响。此时的操作犹如在钢丝上跳舞,既要激活流动性,又要规避监管红线。

重组预期引导是最常见的市值管理工具。ST联合宣布收购润田实业后,股价走出连续9个“一字板”,累计涨幅超55%。这种资本狂欢源于市场对“国资保壳”的确信,尽管饮用水业务与公司原有的数字营销、旅游业务协同性存疑。

流动性危机破解则是技术难点。ST股常陷入“无量跌停”的死亡螺旋,如ST加加被实施风险警示后连吃四个一字跌停,市值蒸发6亿元。专业操盘团队此时会通过“跌停板撬动策略”,选择换手率突增时机集中买入,制造“开板”假象吸引跟风盘。但若公司基本面无实质改善,反弹往往昙花一现。

对ST深天这类触及市值退市的企业,二级市场操作更为凶险。公司需在市值连续低于3亿元的20个交易日内,启动大股东增持+机构联合护盘的双重策略。但深天第二大股东深圳国资的按兵不动,折射出国资对问题企业救助态度的转变——2024年已有3家深圳国资背景公司被ST,国资身份不再是“免死金牌”。

3.2 二级市场配套策略:四维护航机制

流动性维护

盘前大宗交易:如ST起步控股股东通过大宗承接抛压,避免开盘跌停

关键时点托盘:在ST戴帽首日投入资金承接恐慌盘(参考东方通案例中“2个跌停是确定事件”的预判)

预期管理

精准释放利好:如北方长龙在收购河南众晟公告中强调“完善产业链布局”,弱化保壳动机

券商研报配合:国资系ST股常获本地券商覆盖,提示“资源整合预期”

市值底线守卫

3亿元市值红线:ST深天因连续19日市值低于3亿元触发退市,警示需每日监控市值

股权质押反哺:控股股东将未冻结股份质押融资,所得资金用于增持(如ST起步实控人增持510万股)

监管风险对冲

提前沟通交易所:ST联合在重组公告前与监管沟通“业务协同性解释”(包装水与旅游商品)

规避敏感操作:拒绝市值操纵(对比ST金一原实控人操纵股价倒亏2.3亿元还被罚款300万元)

04 监管利剑,联动操作的失效边界

随着退市新规趋严,传统保壳手段正面临监管穿透式审查。

突击交易失效成为新常态。ST长动2021年为保壳新设两家互联网广告公司,试图增加营收。但年审会计师认定相关收入属于尚未形成稳定业务模式的收入,依规予以扣除,最终公司扣除后收入仅100万元。同样,公司将债务重组损益计入报表的企图,也因破产重整不确定性被会计事务所否决。

审计意见的刚性约束成为最后防线。2023年ST长动试图通过子公司股权“一日游”(12月31日过户至上市公司,1月16日转回)虚增净资产,被审计机构识破。而ST加加因关联方资金占用无法核实,年报被出具保留意见审计报告,直接触发风险警示。

监管对“规避退市”行为的打击已形成全链条监控。上交所在ST联合重组预案披露后立即下发问询函,直指两大要害:重组是否利于提高上市公司资产质量?业绩承诺是否具备可实现性?这种质疑预示着“注水式重组”的生存空间正在消失。

05 操作风险与监管博弈关键点

5.1 会计认定风险

ST长动2021年新设互联网广告公司创收,但会计师认定其属“不稳定业务”,收入被扣除

对策:提前聘请会计所论证收入确认政策,确保并表合规性

5.2. 内幕交易嫌疑

ST联合重组公告前20日股价异动上涨10.26%,且前十大股东突现神秘席位

对策:采用分段停牌机制,重组筹划即申请停牌

5.3. 资产定价争议

北方长龙收购河南众晟的市盈率达31.68倍(行业平均15倍),遭质疑

对策:引入第三方评估机构强调“协同价值”,如渠道整合预期

5.4. 持续经营能力存疑

加加食品两次被ST均因内控缺陷,资产注入难治本

对策:同步披露业务整合计划(如ST联合的“文旅+消费品”战略)

06 败局溯源,市值管理失败的深层病灶

当一二级联动操作失效时,暴露的往往是公司治理的沉疴痼疾。

实控人道德风险首当其冲。ST深天实控人林宏润占用资金1.37亿元(占净资产685%),且已进入失信名单,导致公司失去自救能力。ST三圣实控人潘先文更因操纵证券市场罪被判刑,其组织财务总监向关联方输送资金4.49亿元,把上市公司当作提款机。

业务空心化则是根本症结。ST长动收购的7家动漫公司,在业绩承诺期满后迅速亏损1.3亿元,最终全部停业或注销。北方长龙上市前三年(2019-2021年)营收增长161%/66%/11%,上市首年即亏损,这种“业绩变脸”揭示其IPO前业务根基的脆弱。

更致命的是财务造假的路径依赖。ST加加2023年委托关联方代加工味精,通过虚增吨耗形成关联方资金占用5118万元。而ST长动收购的标的在业绩承诺期内就被查出虚增利润。当企业习惯用财务技巧替代真实经营,退市便成为时间问题。

07 终极启示:市值管理的正道与禁区

成功的联动操作需坚守三条铁律:

7.1. 实质重于形式

如ST长动试图通过债务重组收益调节利润,但因重整程序未完成被会计师否决;而ST起步的现金捐赠直接增厚净资产,监管认可度高。

7.2. 双市场协同节奏

一级市场动作(如资产过户)需与二级市场信心建立同步:

控股股东增持 → 释放决心

标的资产并表 → 兑现盈利

券商研报覆盖 → 吸引机构

7.3. 严守合规底线

远离股价操纵(如ST金一实控人控制93个账户对倒交易,最终被刑事判决),合法途径是通过回购、增持等传递价值信号。

一二级市场ST脱困操作模式对比表:

08 新规时代,合规市值管理的重构路径

随着2024年A股“史上最严退市新规”实施(新增市值退市等指标),保壳博弈更趋复杂。但无论规则如何变迁,真正可持续的市值管理永远根植于主业价值的修复。如ST联合在收购润田实业后仍需证明“文旅+消费品”的协同盈利,而北方长龙并购的袖珍标的若无法提升核心技术能力,终将被资本看穿底牌。资本市场最公正之处在于:它最终奖赏的,永远是那些敬畏规则、深耕价值的突围者。在全面注册制和退市新规背景下,市值管理需要回归本质:提升公司真实价值。

债务重整与主业重生结合是治本之策。ST三圣在实控人被判刑后启动预重整,方案核心是“引入战投解决资金占用+剥离非核心资产”。类似地,ST金一被北京海淀国资接管后,虽然前三季度仍亏5.21亿元,但通过珠宝业务重组,三季度营收逆势增长23.86%。

国资主导的产业整合提供新范式。江西国资对ST联合的救助没有简单给钱,而是注入润田实业这一优质产业资产。尽管业务协同性存疑,但至少确保了上市公司具备持续经营能力,符合“改善企业持续盈利能力”的监管导向。

对于投资者,需建立风险预警三维模型:

财务指标监控(净利润、营收、净资产动态)

治理信号识别(实控人股份冻结、审计意见异常)

监管动态跟踪(重组新规、退市细则修订)

如利用“舆情监控工具”扫描全网公告,当出现“关联方资金占用”“审计保留意见”等关键词时立即启动减仓机制。

资本市场生态的剧变正悄然发生。2024年,ST深天因市值跌破3亿元退市,ST加加因内控缺陷连吃四个跌停,这些案例如警钟长鸣。而北方长龙溢价收购的“营收包装术”,ST联合的国资注资狂欢,仍在试探着新规的边界。

注册制改革下的A股市场,留给“财技保壳”的空间正急剧收缩。真正的市值管理,应该是对公司主业的深耕,对现金流的打磨,对核心技术的突破—这些没有捷径可走的笨功夫,恰恰是市值最坚实的基石。

当监管的达摩克利斯之剑落下,那些靠资本魔术维持的纸面繁华终将落幕。