投资要点

5月美国CPI环比回落,增速不及预期,核心商品中仅个别分项存在价格上涨,整体尚未体现出关税影响。国泰海通认为,在库存缓冲、关税政策与消费需求不确定性影响下,企业提价或存在一定时滞,6月通胀数据仍存在反弹压力。在就业尚稳,通胀不确定性仍存的情况下,美联储短期仍难以降息。

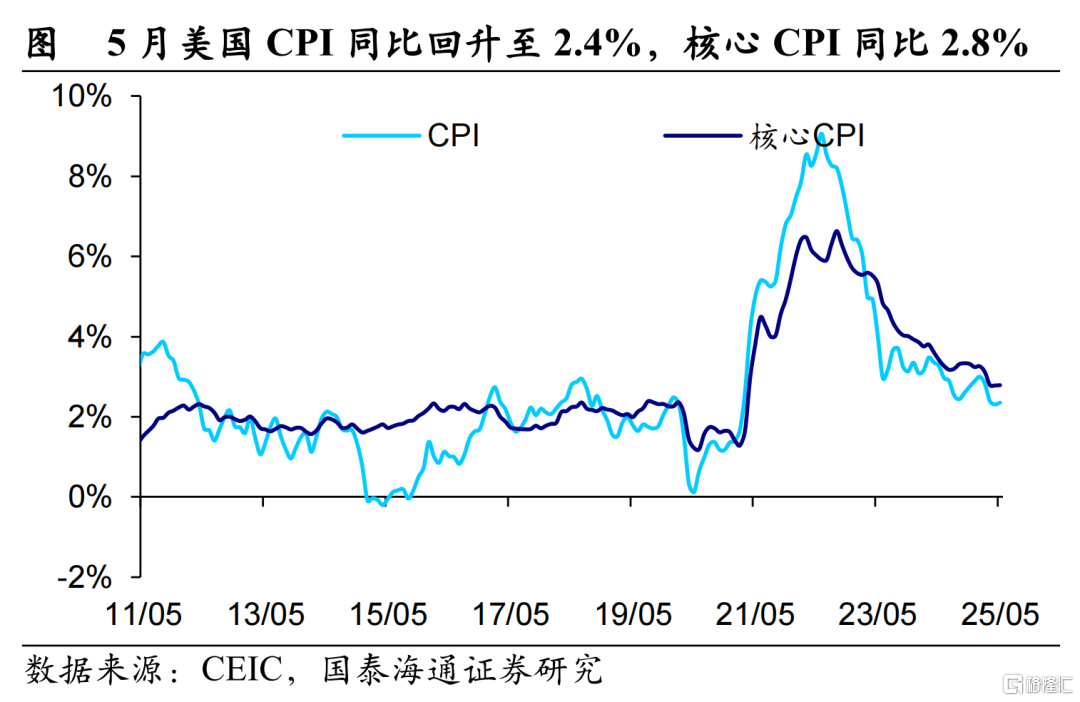

2025年5月美国通胀环比回落,增速不及预期。5月美国CPI同比2.4%(前值2.3%,市场预期2.4%),核心CPI同比维持在2.8%(市场预期2.9%)。环比来看,5月CPI环比0.1%,前值0.2%,略低于市场预期(0.2%);核心CPI环比0.1%,前值0.2%,市场预期0.3%。

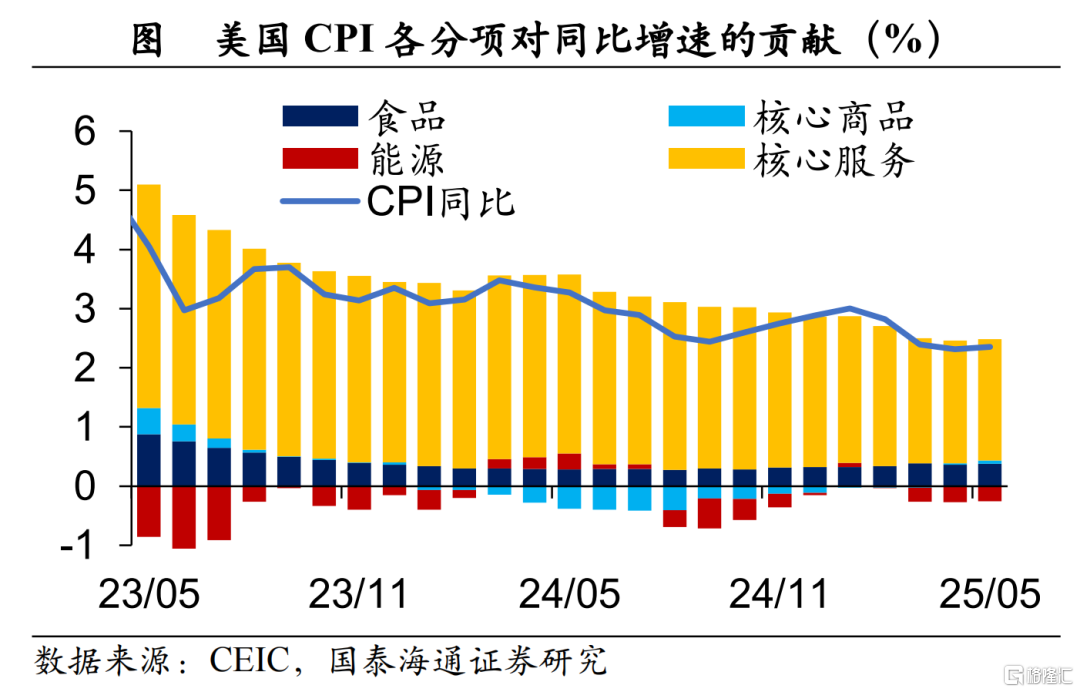

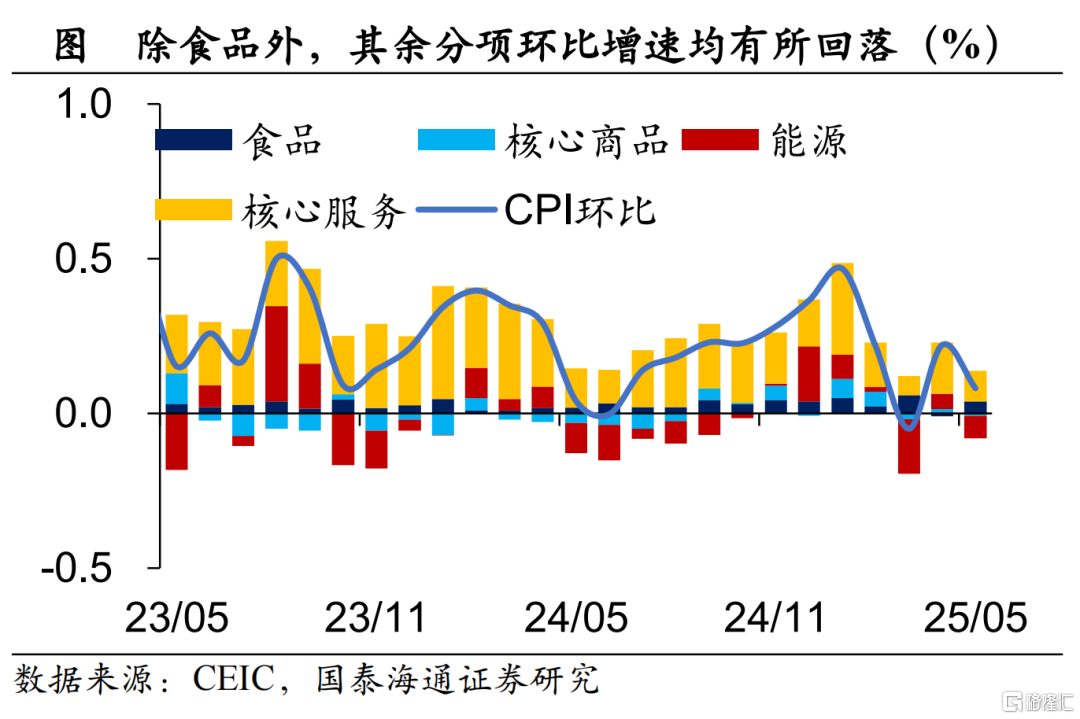

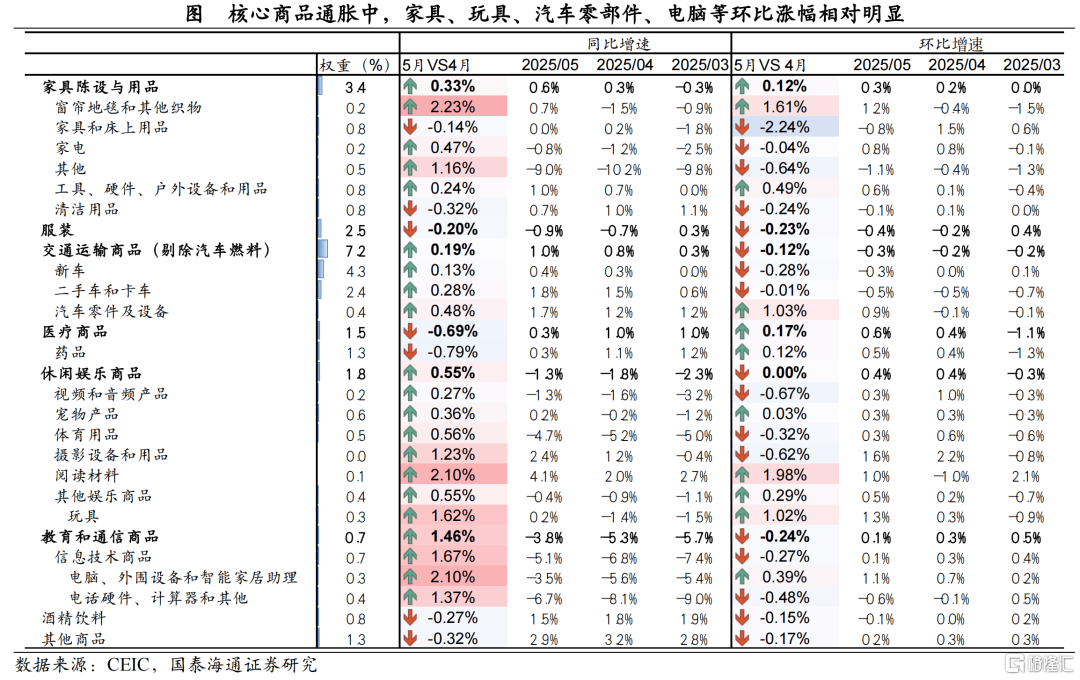

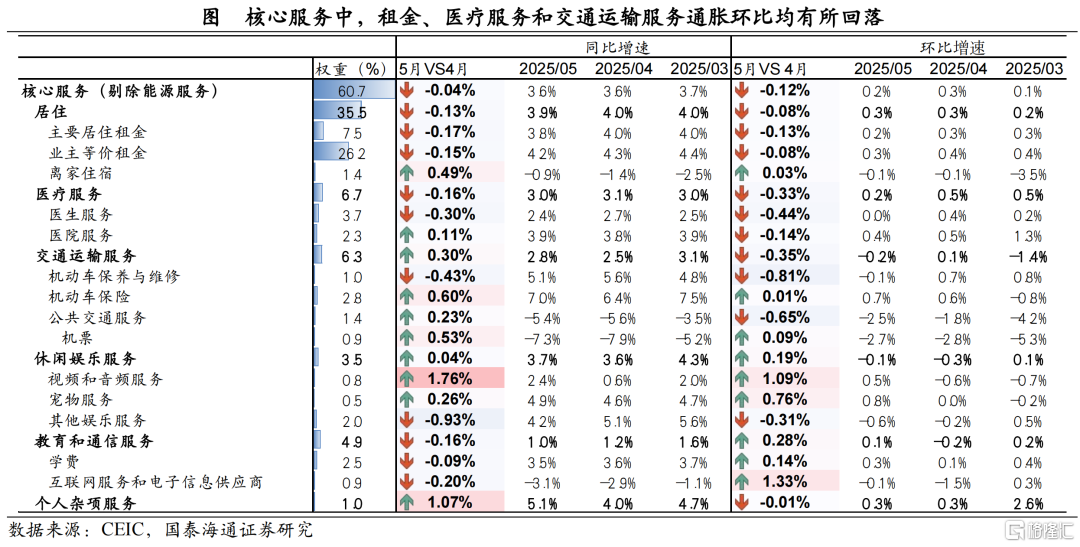

具体来看,5月除食品通胀环比有所回升外,能源、核心商品与核心服务通胀环比均较4月有所回落。其中,能源是拖累CPI环比的核心分项。核心商品方面,5月尚未体现出明显的通胀回升压力,仅在个别分项通胀涨幅相对明显,例如家具(窗帘地毯)、汽车零件、玩具、电脑、药品等。而服装、新车、酒精饮料等通胀环比增速均有回落;核心服务方面,租金、医疗服务、交通运输服务分项环比均有所走弱,休闲娱乐服务、教育和通讯服务环比增速有所回升。

关税对通胀传导存在时滞,短期美联储仍难以降息。国泰海通认为,关税对通胀的传导会存在一定时滞。一方面,一季度美国集中的“抢进口”或能为关税冲击提供1-2个月的缓冲;另一方面,在消费前景与关税前景不确定性较高的情况下,企业提价或相对谨慎。但随着库存消化,关税对核心商品的影响或将开始体现,仍需重点关注6月通胀数据所显示的关税传导情况。在就业市场仍维持韧性,通胀前景仍存在较大不确定性的情况下,美联储短期内或难以降息。

风险提示:美国关税政策超预期,通胀反弹压力超预期

美国通胀同比温和反弹。5月美国CPI同比增速为2.4%(前值2.3%,市场预期2.4%)。核心CPI同比维持在2.8%,低于市场预期的2.9%。

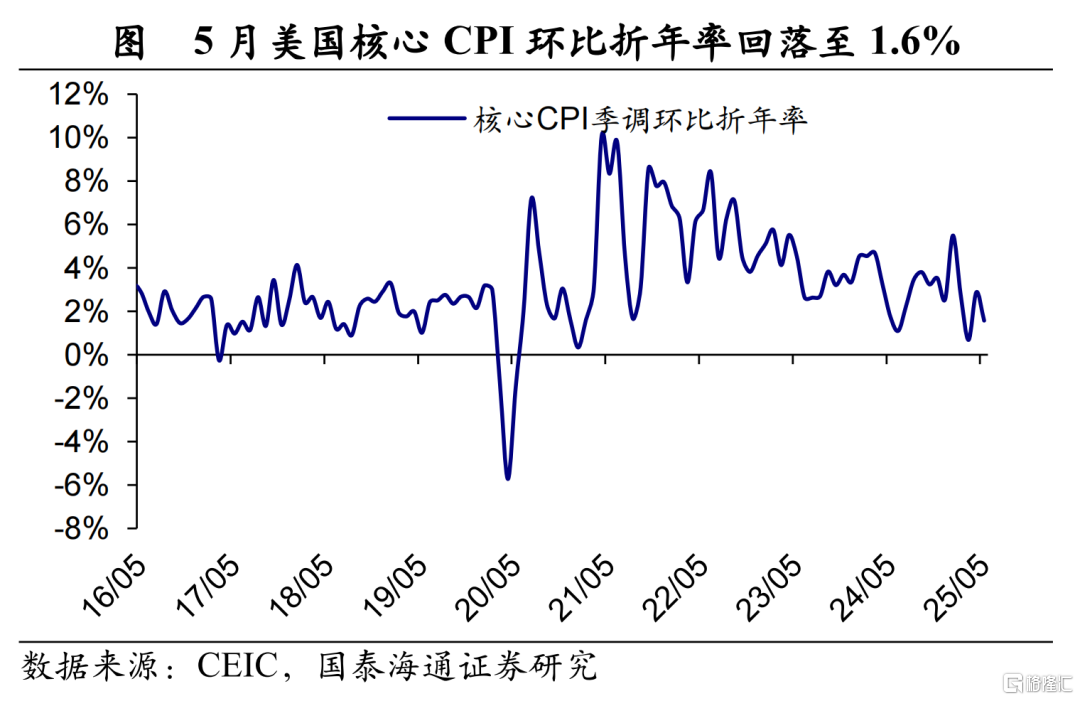

通胀环比回落,增速不及市场预期。5月CPI环比增速0.1%(前值0.2%,市场预期0.2%),核心CPI环比0.1%(前值0.2%,市场预期0.3%)。此外,5月核心CPI季调环比折年率由4月的2.9%回落至1.6%。

从环比增速结构来看,除食品通胀环比增速(5月0.3%,前值-0.1%)有所回升外,能源、核心商品与核心服务通胀环比增速均较4月有所回落。其中,能源通胀环比的回落是拖累CPI环比的核心原因。5月能源通胀环比增速-1.0%,前值0.7%,拖累CPI环比0.1个百分点。核心服务回落至0.2%(前值0.3%),拖累CPI环比增速0.07个百分点。此外,核心商品通胀环比回落至0%附近(前值0.1%)。

具体来看,核心商品通胀方面,环比增速回升仅在个别分项中有所体现。例如家具(窗帘地毯)、汽车零件、玩具、电脑、药品等分项环比增速回升幅度相对明显。而服装(-0.4%,前值-0.2%)、新车(-0.3%,前值0%)、酒精饮料等环比增速均有所回落。

核心服务通胀方面,租金、医疗服务、交通运输服务分项环比均有所回落。其中,5月主要居住租金环比回落0.1个百分点至0.2%,业主等价租金回落0.1个百分点至0.3%,共拖累CPI环比增速0.03个百分点。此外,5月医疗服务通胀环比增速回落0.3个百分点至0.2%,交通运输服务通胀环比回落0.3个百分点至-0.2%。相比之下,休闲娱乐服务、教育和通讯服务环比增速相较4月有所回升。

市场对于5月份关税对美国通胀的传导情况较为关注,但目前来看,不考虑波动较大的食品和能源分项,核心商品整体并未体现出明显的通胀回升压力,仅在个别分项通胀涨幅相对明显。为何美国5月通胀数据尚未体现出关税影响?国泰海通认为,关税对通胀的传导会存在一定时滞。一方面,一季度美国集中的“抢进口”或能为关税冲击提供1-2个月的缓冲,企业在库存消耗完之前或仍能维持商品价格的稳定,库销比相对较低并且对进口依赖度较高的商品或率先面临涨价压力。另一方面,在消费前景与关税前景不确定性较高的情况下,企业提价或相对谨慎。

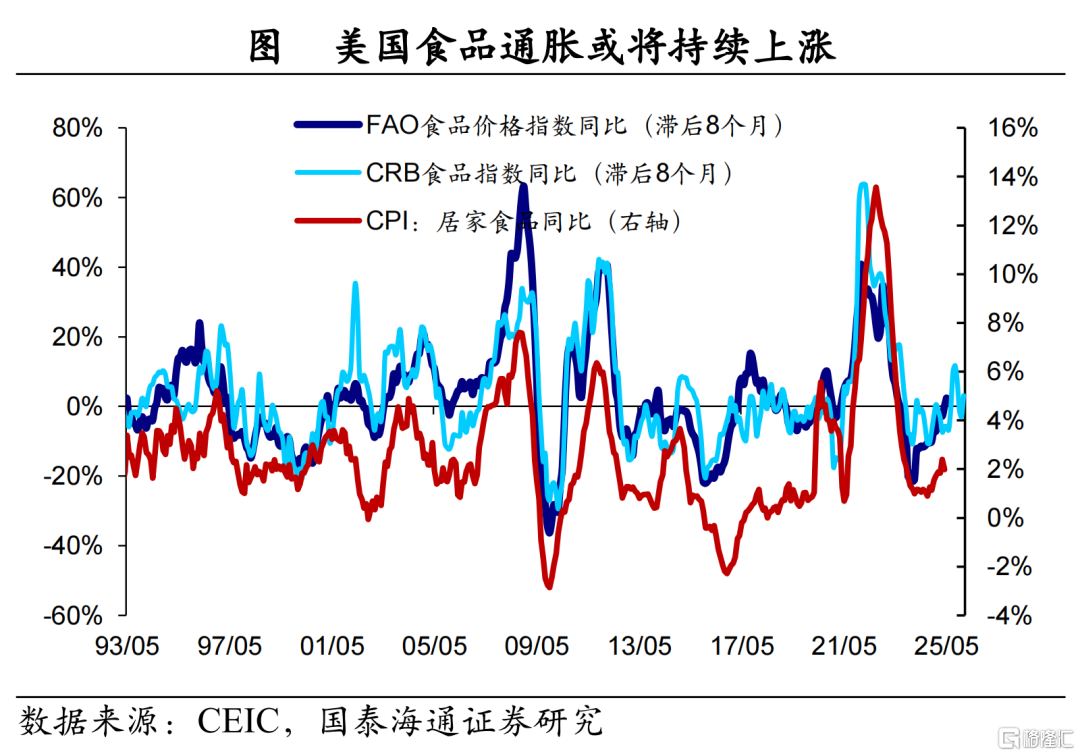

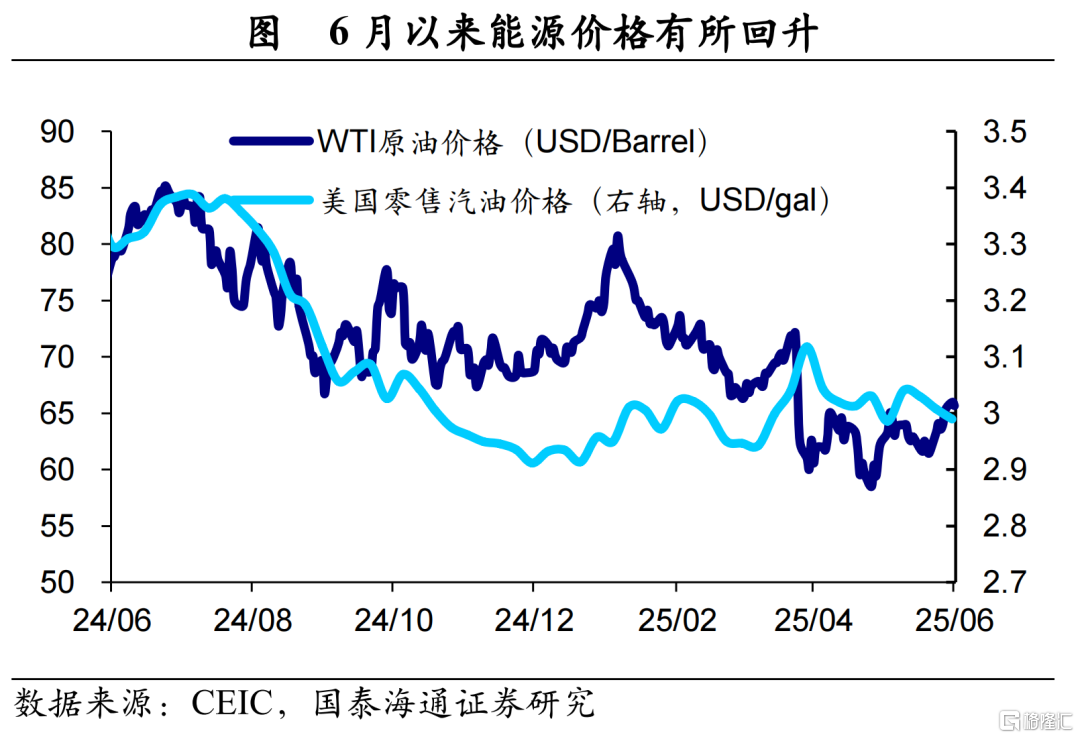

往前看,仍需关注通胀回升的压力。一方面,在全球食品价格上涨的情况下,未来美国食品通胀增速或将持续回升。另外,6月以来油价有所回升,需关注能源价格对通胀的拖累是否会逐渐消散。

另一方面,随着库存消化以及关税政策的前景逐渐明朗,企业或逐渐将关税成本传导至消费者,关税对核心商品的影响或将开始体现。因此,仍需重点关注6月通胀数据所显示的关税传导情况,Cleveland Fed估算6月份美国CPI同比增速或进一步上升至2.7%左右。

美联储短期内或仍将对降息持谨慎态度。在就业市场仍维持韧性,通胀前景仍存在较大不确定性的情况下,美联储短期内或难以降息。目前市场预期美联储年内大概率或仍将于9月与12月各降息一次,降息幅度为50BP。

风险提示:美国关税政策超预期,通胀反弹压力超预期。

注:本文来自国泰海通证券于2025年6月12日发布的《美国通胀暂低,降息预期再起——2025年5月美国物价数据点评(国泰海通宏观 王宇晴、梁中华)》,分析师:梁中华 S0880525040019;王宇晴 S0880525040119