作为新能源电驱系统和电源系统供应商的龙头,联合动力IPO之路即将迎来决定性时刻。据公告,深交所创业板上市委于今日(6月12日)对其上市问题进行审核。如果过会并成功注册,公司48.57亿元的拟募集资金将是深交所2025年来较大的IPO之一。

作为机器人零部件龙头上市公司汇川技术(300124)的控股子公司,联合动力此次IPO属于分拆上市,其在IPO前也呈现了高成长性。报告期(2022-2024年),联合动力营收分别为50.27亿元、93.65亿元和161.78亿元,归母净利润分别为-1.79亿元、1.86亿元和9.36亿元,营收在过去三年复合增速超80%,归母净利润更是爆发式增长。如果顺利招股,公司将会以2024年的净利润水平为基础进行估值。

不过,联合动力在2024年的盈利增速远超同行,这中间有三项费用压缩的作用,也有公司主打产品远超同行的毛利率水平,这种费用控制能力和高毛利率的可持续性尚待观察。

盈利逆势大爆发

联合动力由汇川技术于2016年成立,是一家智能汽车零部件和解决方案提供商,主要产品包含电驱系统(电控、电机、三合一/多合一驱动总成)和电源系统(车载充电机、DC\DC转换器、二合一\三合一电源总成)。其招股书把威迈斯(688612)、英博尔(300681)、巨一科技(688162)和精进电动(688280)列为可比上市公司,公司有着比同行更强的盈利能力。

过去三年,联合动力归母净利润分别为-1.79亿元、1.86亿元和9.36亿元,威迈斯为2.95亿元、5.02亿元和4亿元,精进电动为-3.88亿元、-5.77亿元和-4.36亿元,巨一科技为1.49亿元、-2.04亿元和0.21亿元。比较看,相对于2024年的亏损或者盈利负增长,联合动力盈利增长超3倍可谓逆势大爆发。

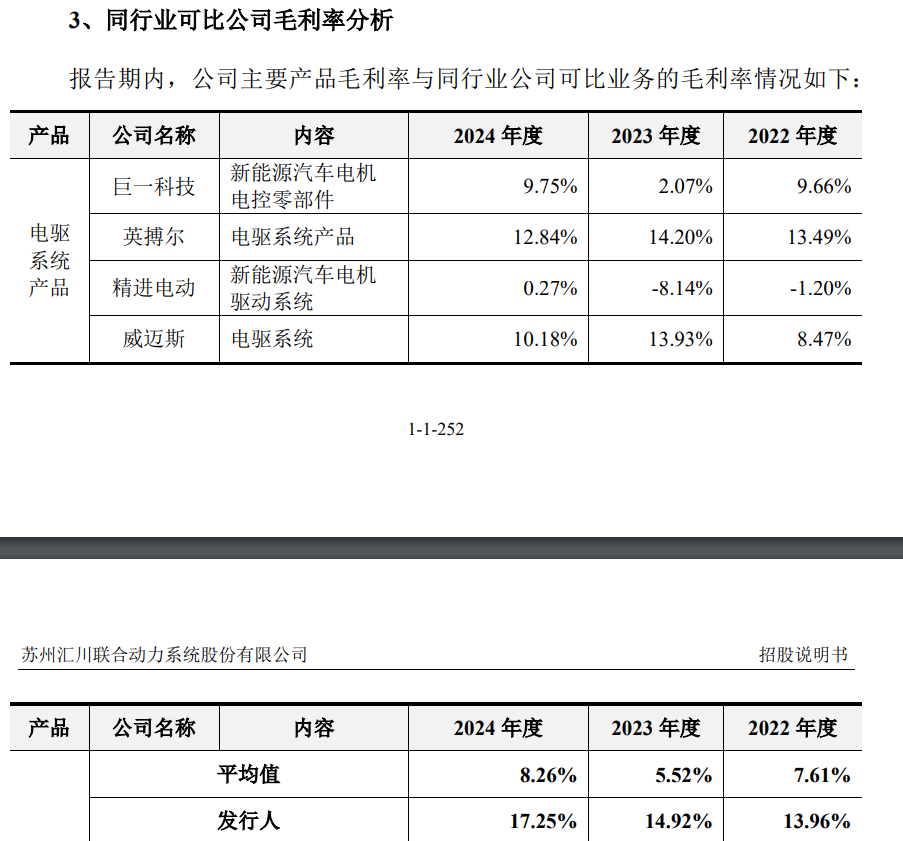

电驱系统是联合动力毛利的主要来源,报告期,公司电驱系统的毛利额分别为6.46亿元、11.7亿元和23.77亿元,占比均在80%以上。

报告期,联合动力电驱系统的毛利率分别为13.96%、14.92%和17.25%,同行可比公司的平均值分别为7.61%、5.52%和8.26%,公司电驱产品毛利率常年在同行的两倍以上,存在较大的差距。对此,公司解释称,一是产品结构存在差异,二是规模效应凸显,产品成本下降明显。

除了主打产品的高毛利率贡献外,三项费用的控制也是关键。其中,研发费用首当其冲,报告期,公司研发费用分别为5.72亿元、6.26亿元和9.08亿元,虽然保持了较快增长,但与营收增长并不成比例,这导致报告期研发费用率分别为11.37%、6.68%和5.62%,同行可比上市公司的平均值分别为10.06%、9.5%和7.17%。

此外,销售费用率和管理费用率也均比同行低。报告期,联合动力的销售费用率分别为1.16%、0.85%和0.6%,而同行可比公司的平均值分别为1.43%、1.48%和1.51%;管理费用率的差距尤其大,同期,联合动力的管理费用率分别为3.24%、2.66%和2.27%,同行可比公司分别为6.24%、7.36%和5.96%,差距常年维持在3个百分点以上。

对于上述费用率差距,联合动力均解释称“收入在快速增长背景下,公司规模效应更加明显”。

依赖大客户

《财中社》发现,报告期,联合动力对前五大客户的销售额分别为36.06亿元、71.2亿元和109.7亿元,占比分别为71.73%、76.03%和67.81%,具有较高的客户集中度。

理想汽车是其第一大客户,报告期,公司对理想汽车的销售额分别为14.58亿元、18.66亿元和56.13亿元,占比分别为29.01%、19.93%和34.69%。

不过,进入2025年后,理想汽车的销售却在放缓。2025年一季度,理想汽车交付9.29万辆,同比增长15.5%,此后4月虽然同比增长30%,但5月继续跌回16.7%的水准,前5个月20%上下的交付量增速已较2024年的33.1%大幅放缓。据公开数据,前5月,中国新能源车销量增速超过40%。

理想汽车也是联合动力的欠款大户,2023-2024年,公司年末对理想汽车的应收账款分别为12.1亿元和21.59亿元。

依赖大客户最终导致联合动力回款能力的下降。报告期各期末,公司应收账款账面价值分别为18.51亿元、36.13亿元和56.84亿元,占资产总额的比重分别为20.37%、29.38%和31.42%,呈现逐年上升的趋势。公司应收账款周转率分别为 2.80次/年、3.03 次/年和3.20 次/年,应收账款周转天数分别为 130.36天、120.46天和114.06天,同行可比公司应收账款周转率的平均值分别为每年4.27次、3.28次和3.24次,除2024年外比联合动力高出不少。

此外,《财中社》注意到,联合动力的产品价格也在大幅持续下降。报告期内,公司电驱系统产品销售价格分别为5160元、4474元和3764元,电源系统产品价格分别为 3149元、2636元和2264元。过去三年,公司两大产品的单价均有约30%左右的下降。

根据乘联会数据,中国新能源乘用车平均售价从2023年的18.4万元下降至2024年的17.2万元,联合动力产品的降幅远超新能源整车的下降幅度。

表面上看,随着规模的快速增长,联合动力也表现出更好的现金流。报告期,公司经营活动现金流净额分别为-1.37亿元、-0.97亿元和26.53亿元,过去三年经营活动现金流净额远超过累计净利润。

这要归功于联合动力对下游供应商的拖欠。报告期各期末,公司应付账款和应付票据之和分别为40亿元、68.06亿元和100.02亿元,其中应付账款各期末分别为25.05亿元、35.28亿元和61.67亿元,主要为材料、商品采购款。在当前汽车行业反内卷、反拖欠的背景下,公司这种行为也与汽车行业提倡压缩账期的趋势相悖。

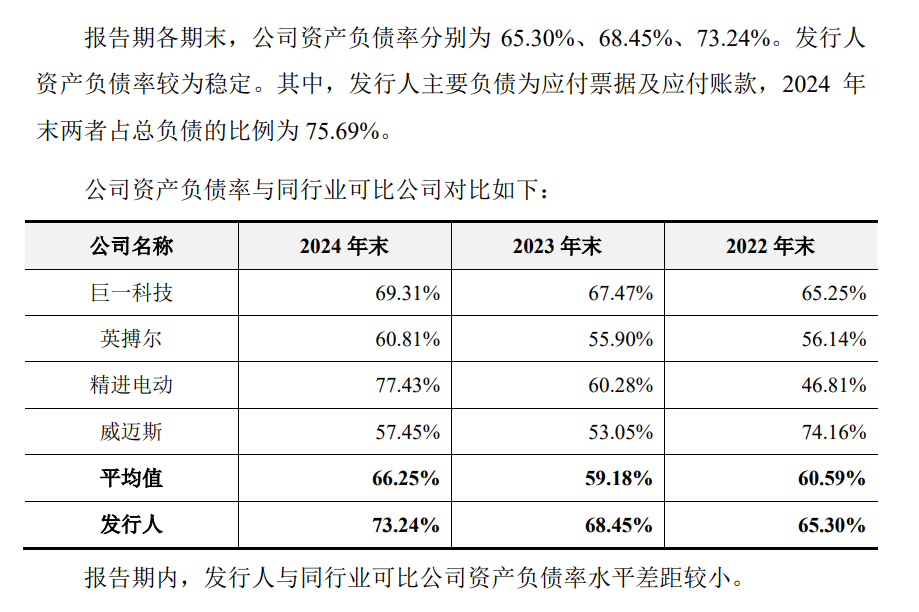

应付类项目的大幅攀升推高了联合动力的资产负债率。报告期各期末,公司资产负债率分别为 65.30%、68.45%和73.24%,均高于可比公司均值;流动比率分别为 1.22 倍、1.16 倍和 1.14 倍,公司资产负债率水平较高,流动比率较同行业上市公司的平均水平偏低。