炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

作者|杨知潮

01 烟蒂股帝国

如果眼下有机构出一个ETF叫“优质中概互联网烟蒂”,很可能里面有接近一半都是社交公司。

什么是烟蒂股?尽管没有明确的定义,但普遍认为,当一家上市公司的市值跌穿了现金,即PB小于1,就可以认为其是一支烟蒂股。“烟蒂股”这一名字因巴菲特而广为人知,老巴对它的形容是:“在大街上捡到一只烟蒂,短得只能再抽一口,从那仅剩的一口中发掘出所有的利润。”

能不能发掘利润的事先放在一边,眼下的社交公司的确像烟蒂股一样“短”。

挚文集团曾被认为将建立国内最大的陌生人社交帝国。这个设想也的确成为现实,今天的挚文集团是陌生人版的腾讯,总月活早在多年前就已经突破一亿,虽然此后有所下滑,但坐拥陌陌和探探的挚文集团仍然是毫无争议的陌生人社交老大。

外界形容通讯芯片巨头博通的强大时,经常用到这样一句话“全球X%的通讯信号,都至少会经过一个博通的芯片。”这句话如果放到挚文集团身上,就是“国内X%比例的遗传信息传播,都至少会经过一个挚文集团的软件。”

如果把陌陌的实力放到十年前,人们不会怀疑它会是一个巨大的商业帝国。但现实里,它却成为了一个巨大的“烟屁股”。

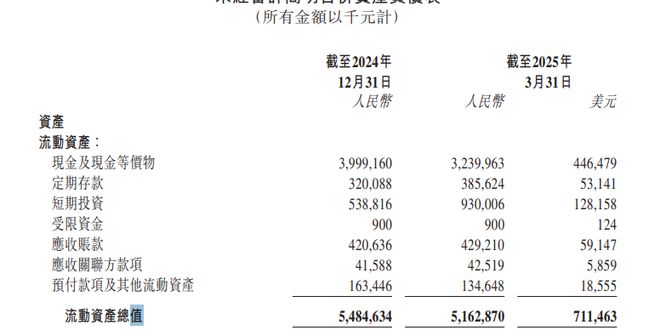

从2022年开始,挚文集团的股价几经涨跌,但始终徘徊在10亿美元附近,而挚文集团的账上净现金就有14亿美元左右。目前TTM市盈率只剩下7倍左右。

挚文集团还很赚钱。6月5日发布的财报显示,挚文集团营收25.2亿元,利润超过4亿元。整个2024年,挚文集团的调整后净利润仍然有12.33亿元,净利润率高于10%,毛利率超过30%。尽管营收在下滑,但挚文集团仍然是一只印钞机,而不是烧钱机。

财报发布后,挚文集团美股收盘大涨13%。不过说是大涨,其市值仍然只有11.34亿美元——还是烟蒂。

挚文集团不止能赚钱,股东回报也是超额的。整个2024年,挚文集团回购了13%的股本,以回购额度大著称的腾讯,也只不过在2024年回购了约3%的股本(3亿股,总价1120亿港元)。

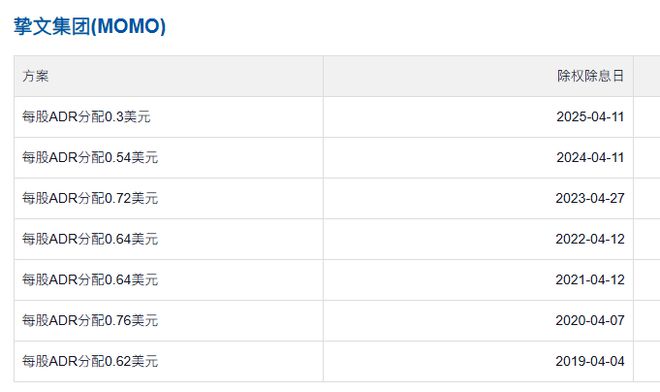

不止如此,挚文集团这一年还有每股0.54美元的分红,按照当时价格计算,相当于约10%的股息率。

图注:挚文集团的分红力度一直不小

图注:挚文集团的分红力度一直不小——如果巴菲特回到年轻时代,这是他会投的那类公司。

挚文集团的股价够低,但从PB来看,前YY的母公司欢聚集团才是最短的“烟蒂”。以21亿美元将YY卖给百度后,欢聚集团的总市值竟然只有25亿美元左右,由于账上囤积了大量现金后,欢聚的净资产已经是市值的两倍以上。

图注:这种净资产和股价的差距下,业务还重要吗?

图注:这种净资产和股价的差距下,业务还重要吗?它的股东回报也很丰厚,在YY还没交割的2024年,欢聚集团回购了总股本的15.1%,除此之外,还有每季度每股0.93美元的股息。

尽管股东回报率不如挚文集团和YY,但微博的业务竞争力更加强大。刚刚发布的2025年一季度财报里,微博的净收入到了28.83亿元(3.969亿美元),同比持平,如果按照固定汇率,还同比增长了1%。调整后运营利润达到了9.43亿元,利润率极高。核心的用户指标上,微博的月活用户为5.91亿,日活2.61亿,也基本保持稳定。

强大的盈利能力,让微博的账上堆满了现金,截至2024年,微博的现金、现金等价物及短期投资总额为24亿美元。

但这不妨碍微博成为一支烟蒂股。

截至6月6日收盘,微博的市值只剩下23.6亿美元——比去年的账上现金还少。如果和净资产比较,股价不到10美元的微博,每股净资产已经达到了14.02美元。

微博也并非一毛不拔,从2023年开始,微博每年进行一次每股超过0.8美元的大额分红,按照当前股价计算,股息率超过了8%。

这三家是狭义的“社交公司”。如果把社交公司的范围扩大为广义,包含进社交媒体,那这个名单的名字还要加上几个。

知乎也是带有强烈社交色彩的公司,很多年前有答主表示,知乎的表面是知识,本质是社交,这一回答也受到了创始人周源本人的点赞。创始人都认可,那也大可以把知乎当成半个社交公司。

但它的股价,已经跌穿了当时送股时持股人交的所得税。在2025年一季度财报发布后,知乎已经连续两个季度盈利。但它仍然只被当做一支烟蒂看待,眼下,知乎的总市值只有约3.5亿美元(约25亿人民币),但知乎账上的现金接近40亿人民币元,且负债率极低。

这些现金来自曾经市场对知乎的看好——当年的融资额,哪怕在连年的亏损后,仍然比今天的市值值钱。

02 反向网络效应

烟蒂不分行业,但它们总是扎堆在一些行业里。

比如60年代,美国大量纺织业工厂的股票跌到白菜价,巴菲特购买了其中之一——伯克希尔哈撒韦。这个纺织生意最终倒闭,但巴菲特却把它的“壳子”当成了自己商业帝国的母公司,这才有了当下市值万亿的BRK。

巴菲特的捡烟蒂活动背后,是一个更大的产业迁徙背景:制造业的外迁,它的影响极其长远。即便是GE(通用电气)这样的制造业帝国,股价也曾跌成烟蒂。至于汽车行业,除了福特以外几乎全都遭遇过破产。

08年金融危机时,高杠杆率的银行和金融机构大量暴雷:美国银行、富国银行、高盛三家股价全部暴跌,高盛的市值甚至经历了腰斩再腰斩。巴菲特适时进场,完成收割。金融危机期间对这三家金融机构的投资,让巴菲特成功封神。

图注:光鲜亮丽的高盛,也曾经跌到过白菜价

图注:光鲜亮丽的高盛,也曾经跌到过白菜价2022年后,大量中概互联企业股价大跌,许多都跌穿净现金,成为了烟蒂股。

“扎堆效应”仍在显现——其中的社交平台格外显眼。而且不同于蘑菇街、迅雷、搜狐、猎豹这种昨日黄花,他们许多并没有失去业务竞争力。挚文集团是陌生人社交的老大,同类产品Discord在海外风生水起。知乎是国内最大的问答社区。微博是国内最大的图文社交媒体。

这当然不是偶然。

在认识芒格之后,巴菲特逐渐抛弃了烟蒂投资法。2010年后,“中国巴菲特之一”的段永平做了类似的选择。

他们放弃的理由是相同的:商业模式。段永平表示,虽然他不知道烟蒂的准确定义,但可以肯定的是,烟蒂的商业模式不好。毕竟商业模式好的企业,总是能在各种危机中屹立不倒。客观因素当然存在,但危机的根本,还在于企业商业模式的固有缺陷。

回顾巴菲特捡过的烟蒂股,几乎都沾上了几项缺点:利润率低、杠杆率高、资产重。

在上升期,这些问题能够被掩盖——正如地产企业也曾无限风光,多个掌门人登上富豪榜前列。但归根结底,地产的利润率不高,资产极重,杠杆恐怖,很难算得上什么好生意。至于巴菲特在2008年投资的银行烟蒂股,虽然看起来光鲜亮丽,但绝对的利润率并不高,而且极高的杠杆,让他们的抗风险能力极差。

不过社交公司却不符合这些缺点。

挚文集团的毛利率接近40%,欢聚集团的毛利率与挚文集团接近,知乎的毛利率超过60%,微博的毛利率更是高达80%。作为平台型企业,他们也没有大量的基础设施建设、研发开支、资本开支、以及经营杠杆。相反,强大的网络效应,让他们在面对竞争时拥有自己的护城河。

高毛利、轻资产、强网络效应的社交平台是极其反常识的烟蒂存在,是一种全新的烟蒂。

它们并没有类似GE的重资产缺陷,但网络效应的存在也带来了一个反向的“诅咒”:网络效应的普遍定义是:用得人越多越好用。但在下降期,它就会变成:用得人越少,就越难用。

这正是陌陌在过去几年陷入的烦恼,Soul、最右、伊对、各种新型约会软件的崛起,让它的龙头地位不再像以前那样稳固。

大多数企业的下滑是缓慢的,并且下滑中间可能有偶然的增长,比如制造业的丰田早已因新能源汽车的崛起陷入增速下滑,但2024年的收入还在缓慢增长。

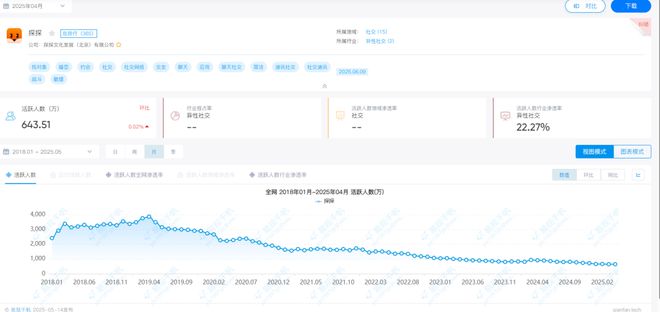

由于“反向网络效应”的存在,社交软件的用户下滑的速度有时极为夸张,并且社交平台一旦开始进入下行周期,收入很难间歇性反弹:相较2018年的巅峰,探探的月活用户下滑了超过6成。陌陌的付费用户在过去三年也下滑了40%左右。十年前,社交平台以裂变式的增长速度著称,而眼下,他们也开始展示自己“傲人”的衰落速度。

图注:易观千帆数据显示,探探月活用户大幅度下滑

图注:易观千帆数据显示,探探月活用户大幅度下滑——常年的下滑,也是他们成为烟蒂的最直接原因。他们的股价即便跌穿净资产,但价值陷阱仍然让投资者望而却步。毕竟一旦陷入持续的亏损,多少现金都只是一个暂时的纸面数字。

更大的缺陷是,在和钱最直接的收入环节,有些社交烟蒂拥有传统公司难以比拟的糟糕变现效率。

由于基础功能是免费的,社交平台往往需要卖一些效率极低的增值服务,但多数消费者并不买账。作为国内第一的陌生人社交平台,陌陌的最新的付费用户只有420万。陌陌现在不披露月活,但按照易观千帆的数据,其月活超过4000万。

——这意味着平台上大部分用户都无法创造任何收入。

Soul这种商业模式更单纯的社交软件,变现能力则更差:Soul此前递交过的招股书显示,接近3000万的月活下,2022年营收只有16.71亿元,常年陷入亏损。单个月活创造的年收入只有55块钱左右。

陌陌和Soul尚且有一些直接消费的增值业务,至于知乎、虎扑、天涯这类社区型平台,变现能力很多时候要依赖广告了。但广告的效率是存在差异的,谷歌、Meta、抖音这种效率机器可遇不可求,大多数社交平台既没有很好的广告位置,转化效率也有限。知乎2024年单个月活的收入只有45元左右。商业化的十年里,知乎尝试过不下五种变现模式,包括但不限于知识付费、付费小说、职业教育、广告、内容带货。

视角切换到美国社交网站,问题也是同样的。Reddit坐拥大量年轻用户,月活不断攀升,毛利率奇高,愣是常年一分盈利没有。直到2024年三季度,才在成立20年后首次盈利。Reddit盈利的原因很简单:收入太少。在2024年年初发布的招股书里,Reedit每个用户一年创造的收入只有10美元左右。边际效用是互联网平台的优势,但很多社交平台的收入,连基本规模都没有。

在社交平台之中,META这样高效赚钱的公司更像是少数。更多时候,低效才是社交的代名词。

03 效率极低的生意

社交的有些缺点,即便是赢家也不能摆脱。

2023年年底,多个信源同时披露,字节跳动营收超过腾讯。这个现象背后,是微信的尴尬:拥有14亿用户,业务范围横跨社交、内容、本地生活、金融的它理应是全球互联网第一APP,但它的赚钱能力却远远不如抖音,即便加上极其赚钱的游戏和社交娱乐,仍然打不过一个用户数不如自己的APP。

从产品结构上来看,微信的变现并不像腾讯自家的游戏那样高效。毕竟它的根目录是聊天,这是一种极其难以变现的功能。微信已经是逆天改命的结果,作为对标产品,What's APP这样的聊天工具几乎没有商业价值,更多是一种战略产品。

微信的变现大多要仰仗主功能之外的创新功能:视频号、服务号、搜一搜、小程序、看一看,以及更有想象力的AI智能体。但作为一个聊天软件,很多业务和微信的结合度有多高,全要靠腾讯自己去摸索。

而尽管抖音也有一定的社交属性,但其变现效率已经完全超过了传统的社交平台。与广告极为契合的内容形式,和丰富的商业生态,让抖音成为了一个“每一秒都在赚钱”的效率机器。

抖音还是内容平台,如果和淘宝、拼多多等交易型APP相比,微信的单位赚钱能力会显得更加可怜。

不过眼下,微信已经成为腾讯的第一增长动力,在腾讯最近几个季度的财报里,几乎每处增长的驱动力中都有微信的名字。

但在一季度财报里,由微信主导的营销服务收入,仍然只占腾讯总收入的17.6%。当然,营销服务之外,微信的直播带货技术服务费、微信支付手续费等部分收入被归于金融和企业服务里,此外,微信的一部分小游戏收入也会划到增值服务里,但具体数字财报并未披露。

微信的变现已经不再像以往那样克制,朋友圈的广告越来越多,视频号、搜一搜,乃至电商的商业化进程也在加速。在这个过程里,腾讯将探索微信的商业化天花板在哪里——它有可能并不高。

小红书是微博成为烟蒂股的直接因素,这个模式更新颖、调性更加独特的平台正在逐渐压榨微博的生存空间。

但即便是风头最盛的小红书。用户的暴涨并没有改变亏损,直到2023年,成立十年的小红书才首次实现盈利。

从2022年开始,小红书的商业化动作愈发密集,在保有内容能力的同时,不断在电商领域加码,成为了半个电商平台。回报也是明显的,据外媒披露,小红书2024年一季度的营收突破了10亿美元,净利润达到2亿美元,同比增长四倍。

在社交媒体中,这是一个优质的变现效率。但和真正的电商平台相比,它的变现效率仍然不够看:同期,“过气”电商唯品会的净利润也还有3.2亿美元左右(23亿人民币)——按照极光数据披露的2024年11月小红书月活达到3.3亿,和唯品会财报披露的4130万活跃消费者计算,双方用户数的差距在8倍左右。(唯品会没有提到活跃消费者是月活还是季度活跃用户)

尽管小红书的商业基因极为浓厚,但在基础功能上,它并非一家电商平台。内容与电商之间的转化过程,就像蒸汽机和内燃机的能量损耗一样,必然会带来效率损失。或许也正因于此,小红书才会在内部电商和外部广告链接之间不断摇摆——最近一次摇摆是在5月7日,淘宝天猫与小红书官宣战略合作,推出“红猫计划”,支持小红书广告链接一键跳转的淘宝的购物场。但与此同时,小红书也在个人主页新增了友好市集的tab,作为一个电商入口。

当然,如何保持利润和收入增长虽然是烦恼,但它毕竟是赢家的烦恼。对于那些已经成为烟蒂股的社交平台来说,增长已经是一种奢望。投资者对他们业务的关注度正在越来越低,他们的心态就和捡烟蒂的巴菲特一样:还能抽几口烟,才是它们身上的“主线任务”。