5月全国乘用车市场回顾

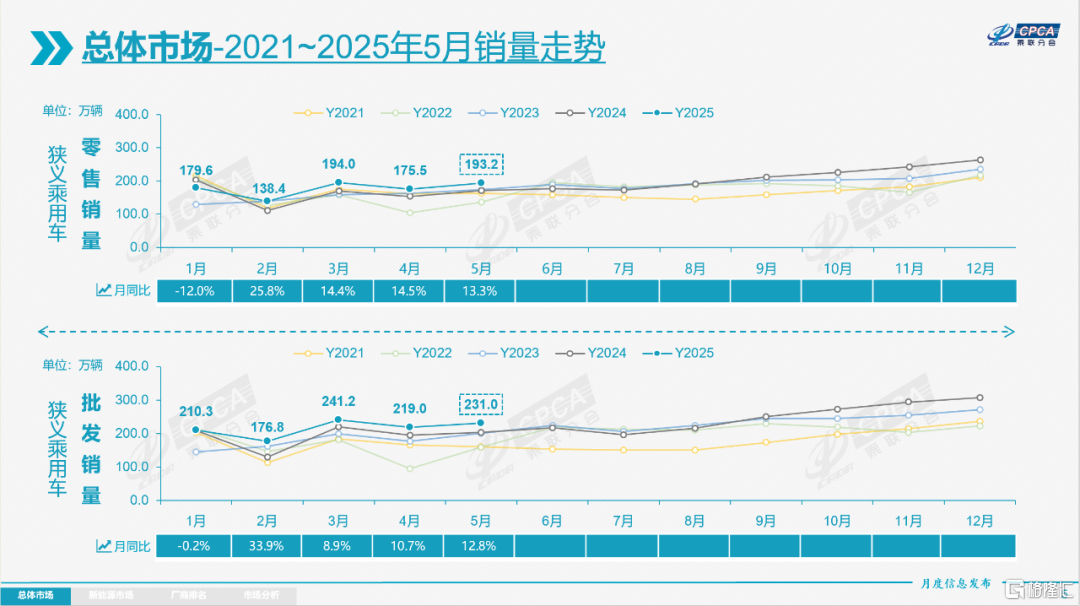

零售:2025年5月全国乘用车市场零售193.2万辆,同比增长13.3%,环比增长10.1%。今年累计零售881.1万辆,同比增长9.1%。前几年国内车市零售呈现“前低后高”的走势,今年5月零售较2018年5月181万的最高水平增长6%,呈现超强增长态势。

2025年5月仅有19个工作日,与去年5月相比少2天,尤其是端午节在5月31日,不利于月度车市产销平稳增长。由于外部贸易环境改善,因此5月的市场走势较强。

受“两新”政策的拉动,春节后车市热度持续走强。在国家促消费政策推动下,很多省市出台并逐步落实了相应的地方促消费政策,叠加车展等线下活动的全面启动,5月车市走势良好。根据商务部数据,截至5月31日,汽车以旧换新补贴申请量达412万份,按照月度节奏测算5月以旧换新申请量达到123万辆,较4月的109万辆增长13%,相对5月私人家用乘用车零售规模,大约近70%的私人购车用户是以旧换新的受益者,私人首购用户降到30%左右,消费升级的增换购成为购车消费的绝对主流。随着换购需求的持续增长,淡季不淡的特征明显,5月零售接近3月零售高位,体现了以旧换新政策对国内零售消费的巨大贡献。

2025年5月乘用车市场的特征:一、5月乘用车厂商零售、批发和生产均创当月历史新高;

二、2025年1-4月乘用车国内零售实现7.9%的正增长,5月增速达13.3%,同比净增22万辆,拉高累计增速1个点,实现2025年1-5月同比9.1%的超预期增长;

三、今年直观的降价价格战稍显温和,但年款增配、调整车主权益等隐形优惠措施层出不穷,5月新能源促销环比增长1.6%达到11%;

四、5月自主品牌乘用车批发份额69.4%(同比增长6%),国内零售份额65.2%(同比增长8%),始终保持强势增长;

五、5月总体乘用车厂商总体库存下降11万辆(去年同期下降9万辆),5月新能源车库存也出现下降;

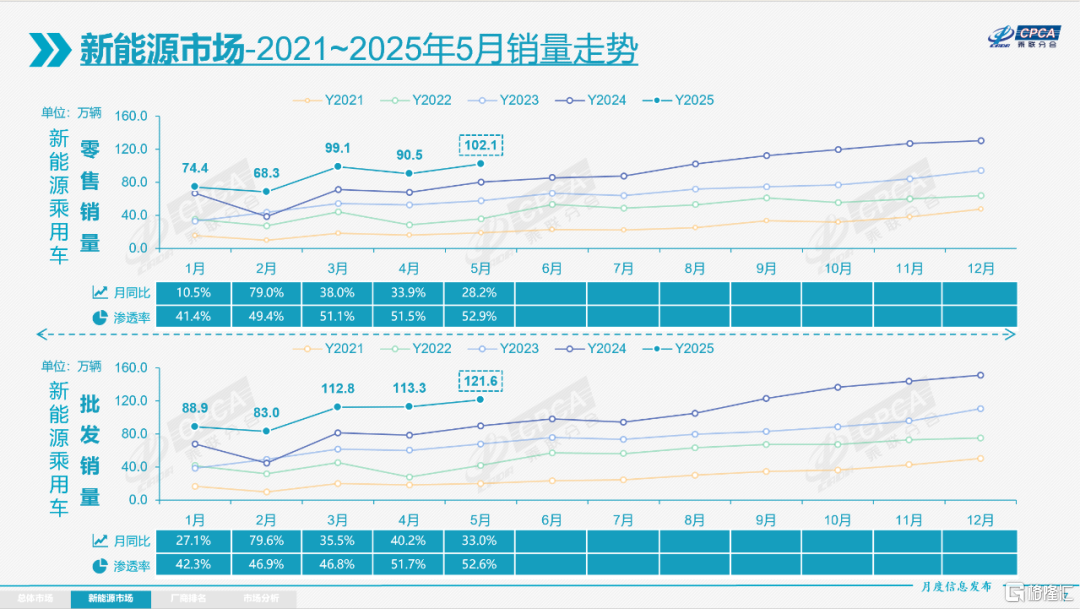

六、5月新能源车国内零售渗透率提升到52.9%,呈现出由报废更新、以旧换新叠加新能源免征购置税等普惠政策托底背景下的新能源强势增长;

七、2025年1-5月自主燃油乘用车出口105万下降14%,自主新能源出口64万增长95%,新能源占自主出口37.9%。虽然年初自主品牌在俄罗斯主动去库存,对俄罗斯出口下降,但自主品牌的俄罗斯市场份额依旧保持55%以上高位,考虑到俄罗斯汽车工业现状,中国汽车对俄出口还会恢复到一定水平。

5月自主品牌零售126万辆,同比增长29%,环比增长9%。当月自主品牌国内零售份额为65.2%,同比增长8个百分点。1-5月自主品牌零售市场份额64%,较去年同期增长7.9个百分点,自主品牌在新能源市场和出口市场获得明显增量。头部传统车企转型升级表现优异,比亚迪汽车、吉利汽车、奇瑞汽车、长安汽车等传统车企品牌份额提升明显。

5月主流合资品牌零售47万辆,同比下降5%,环比增长7%。5月德系品牌零售份额15.3%,同比下降3.3个百分点,日系品牌零售份额12.6%,同比下降2.2个百分点。美系品牌市场零售份额5.2%,同比下降1.5个百分点。

5月豪华车零售20万辆,同比下降18%,环比增长19%。5月豪华品牌零售份额10.3%,同比下降3.9个百分点,传统豪华车市场零售份额表现较好。

出口:根据乘联数据,5月乘用车出口(含整车与CKD)44.8万辆,同比增长13.5%,环比增长6%,1-5月乘用车厂商出口200万辆,同比增长3%。5月新能源车占出口总量的44.5%,较同期增加16.6个百分点。5月自主品牌出口达到37.5万辆,同比增长18%,环比增长10%;合资与豪华品牌出口7.3万辆,同比下降2.2%。

生产:5月乘用车生产227.0万辆,同比增长12.6%,环比增长1.8%。1-5月乘用车生产1,081.8万辆,累计同比增长13.5%,5月乘用车生产较历史同期高点2024年5月的202万辆高出25万辆,为地方稳增长做出了贡献。5月豪华品牌生产同比下降16%,环比增长1%;合资品牌生产同比下降1%,环比增长5%;自主品牌生产同比增长23%,环比增长0.1%。

批发:5月全国乘用车厂商批发231.0万辆创当月历史新高,同比增长12.8%,环比增长5.5%;1-5月全国乘用车厂商批发1,078.4万辆,同比增长11.5%。受零售较强的促进,5月乘用车批发同比增速比零售增速低了0.5个百分点。5月自主车企批发160万辆,同比增长24%,环比增长4%。主流合资车企批发46.1万辆,同比下降3%,环比增长5%。豪华车批发23.7万辆,同比下降13%,环比增长12%。

5月乘用车主力厂商总体批发格局持续变化,部分小企业有逐步崛起迹象。长安汽车、上汽大众、广汽丰田、东风日产等头部车企的环比表现较强。相较于4月,5月10万辆以上销量的乘用车厂商仅5家(4月4家,去年同期5家),占整体市场份额46%(上月42%,同期44%)。5-10万辆批发量的乘用车厂商份额占比25%(上月25%,同期31%),1-5万辆批发量的乘用车厂商份额占比27.4%(上月30%,同期22%)。

库存:由于5月厂商生产态势较好,5月厂商批发高于生产4万辆,而厂商月度国内批发低于零售7万辆,5月乘用车厂商加渠道总体库存下降11万辆(去年同期下降9万辆)。今年1-5月行业总体库存较去年同期持平(去年1-5月下降49万辆,2023年下降21万、2022年增长3万、2021年下降82万、2020年下降55万),今年改变了过去2年1-5月持续降库存的特征,也带来厂商销量的较好增长。

新能源:

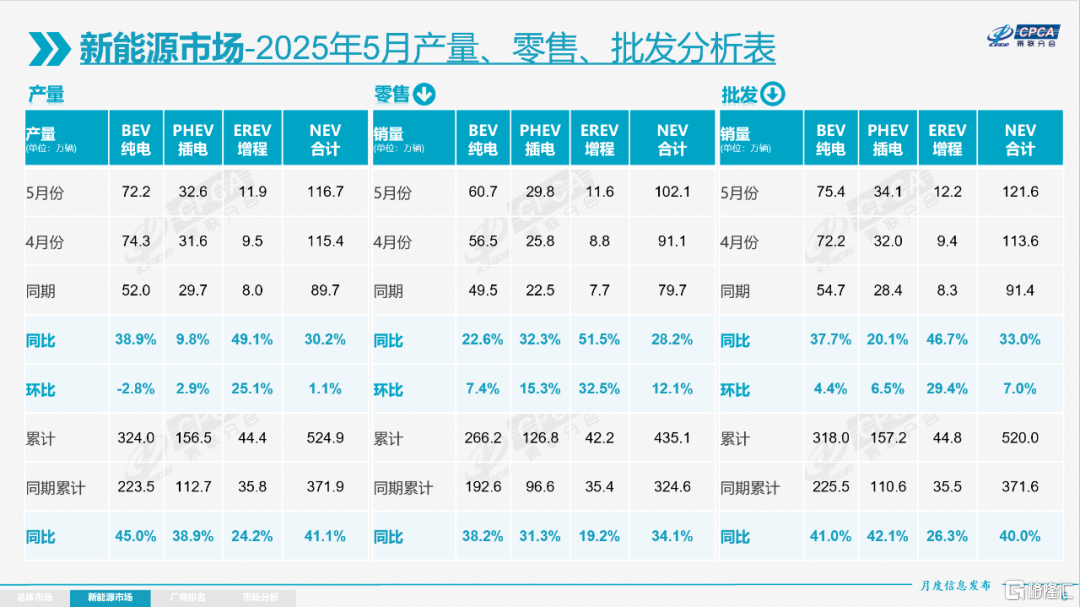

5月新能源乘用车生产达到116.7万辆,同比增长30.2%,环比增长1.1%;1-5月累计生产524.9万辆,增长41.1%。

5月新能源乘用车批发销量达到121.6万辆,同比增长33.0%,环比增长7.0%;1-5月累计批发520.0万辆,增长40.0%。

5月新能源乘用车市场零售102.1万辆,同比增长28.2%,环比增长12.1%;1-5月累计零售435.1万辆,增长34.1%。

5月新能源乘用车厂商出口20.0万辆,同比增长80.9%,环比增长5.8%;1-5月累计出口78.9万辆,增长37.1%。

1)批发:5月新能源车厂商批发渗透率52.6%,较2024年5月提升8.0个百分点。5月,自主品牌新能源车渗透率68.7%;豪华车中的新能源车渗透率37.5%;而主流合资品牌新能源车渗透率仅有4.3%。

5月纯电动批发销量75.4万辆,同比增长37.7%,环比增长4.4%;5月狭义插混销量34.1万辆,同比增长20.1%,环比增长6.5%;5月增程式批发12.2万辆,同比增长46.7%,环比增长29.4%。5月新能源批发结构中:纯电动62.5%(同比增长2.6%,环比下降1.1%)、狭义插混27.7%(同比下降3.3%,环比下降0.5%)、增程式9.8%(同比增长0.7%,环比增长1.5%)。2025年1-5月新能源批发结构中:纯电动61%(同比增长3.1%)、狭义插混30%(同比下降2%)、增程式9%(同比下降1.1%)。

5月B级电动车批发22.3万辆,同比增长11%,环比增长10%,占纯电动份额29%,较去年同期下降8个百分点。纯电动市场的A00+A0级经济型电动车市场较好,其中A00级批发销量16.4万辆,同比增长100%,环比增长6%,占纯电动的22%份额,较去年同期增长7个百分点;A0级批发销量17万辆,占纯电动的22%份额,同比下降1个百分点;A级电动车17.8万,占纯电动份额23%,同比增长1个百分点;经济型电动车增长是可持续的,只有经济型电动车普及才能真正拉动车市增量。

5月乘用车批发销量超两万辆的车型有15个(上月15个),比亚迪宋(74,949辆)、海鸥(60,131辆)、Model Y(39,527辆)、吉利星愿(38,962辆)、轩逸(29,736辆)、宏光MINI(28,732辆)、小米SU7(28,013辆)、朗逸(26,845辆)、秦L(25,343辆)、星越(24,168辆)、瑞虎8(23,658辆)、瑞虎7(22,405辆)、Model 3(22,135辆)、比亚迪秦(21,403辆)、海狮05(20,360辆)。其中新能源车型占9个,近期的轩逸、朗逸、星越、瑞虎8、瑞虎7等燃油车主力车型国内表现较强。

2)零售:5月新能源车在国内总体乘用车市场的零售渗透率为52.9%,较去年同期提升6.2个百分点。在5月国内零售中,自主品牌中的新能源车渗透率74.6%;豪华车中的新能源车渗透率25.0%;而主流合资品牌中的新能源车渗透率仅有6.4%。从月度新能源车国内零售份额看,5月自主品牌新能源车零售份额71.2%,同比增加0.5个百分点;主流合资品牌新能源车份额3.1%,同比下降1.5个百分点;新势力份额20.5%,小鹏汽车、零跑汽车、小米汽车等品牌拉动新势力份额同比增长4.4个百分点;特斯拉份额3.8%,同比下降3.1个点。

3)出口:5月新能源乘用车出口20.0万辆,同比增长80.9%,环比增长5.8%。占乘用车出口44.6%,较去年同期增长17个百分点;其中纯电动占新能源出口的66%(去年同期81%),作为核心焦点的A00+A0级纯电动车出口占新能源出口的39%(去年同期37%)。伴随着中国新能源车的规模优势显现和市场扩张需求,中国制造的新能源品牌产品越来越多地走出国门,在海外的认可度持续提升。其中插混占比新能源出口的32%(去年同期18.5%),虽然近期受到外部国家的一些干扰,但自主插混出口发展中国家增长迅猛,前景光明。5月厂商新能源出口方面优秀的企业是:比亚迪(84,068辆)、奇瑞汽车(25,748辆)、特斯拉中国(23,074辆)、上汽乘用车(13,374辆)、吉利汽车(7,623辆)、光束汽车(7,232辆)、上汽通用五菱(6,932辆)、沃尔沃亚太(4,659辆)、零跑汽车(3,658辆)、小鹏汽车(3,605辆)、极星汽车(3,208辆)、长城汽车(3,135辆)、长安汽车(2,986辆)、东风汽车(2,262辆)、长安马自达(2,148辆)、一汽红旗(1,423辆)、智马达汽车(1,233辆)、广汽埃安(1,021辆)、江苏悦达起亚(840辆)。其他车企新能源出口也有一定规模。

从海外体系建设上,部分自主品牌的CKD出口占比较高,长城汽车CKD出口占比27%,比亚迪CKD出口占比11%,从整车出口转向CKD出口和海外本地化生产体系建设,长城汽车、比亚迪等企业都表现很优秀。

4)车企:5月新能源乘用车企业总体走势较强,比亚迪纯电动与插混双驱动夯实自主品牌新能源领先地位;以比亚迪汽车、吉利汽车、奇瑞汽车等为代表的狭义插混表现持续较强。在产品投放方面,随着自主车企在新能源路线上“多线并举”策略的实施,市场基盘持续扩大,新能源月度批发销量突破万辆的厂商达到18家(同比增3家,环比增1家),占新能源乘用车总量91.3%(上月90.9%,去年同期89%)。其中,比亚迪汽车(376,930辆)、吉利汽车(138,021辆)、长安汽车(80,909辆)、上汽通用五菱(62,686辆)、特斯拉中国(61,662辆)、奇瑞汽车(56,974辆)、零跑汽车(45,067辆)、理想汽车(40,856辆)、赛力斯汽车(36,372辆)、小鹏汽车(33,525辆)、长城汽车(32,633辆)、小米汽车(28,013辆)、东风汽车(27,552辆)、蔚来汽车(23,231辆)、上汽乘用车(20,887辆)、广汽埃安(18,280辆)、一汽奔腾(17,251辆)、极狐汽车(13,507辆)。

国内新能源乘用车零售突破2万辆的企业品牌是:比亚迪(293,021辆)、吉利汽车(130,398辆)、长安汽车(73,993辆)、上汽通用五菱(56,112辆)、鸿蒙智行(44,448辆)、零跑汽车(41,409辆)、理想汽车(40,856辆)、特斯拉中国(38,588辆)、奇瑞汽车(37,231辆)、小鹏汽车(29,920辆)、长城汽车(29,498辆)、小米汽车(28,013辆)、东风汽车(25,456辆)、广汽埃安(25,053辆)、蔚来汽车(23,231辆)。自主主流车企的新能源日益走强,比亚迪汽车、吉利汽车、长安汽车等车企国内新能源零售表现很好。

5)新势力:5月新势力零售份额20.5%,同比增加4.5个百分点。新势力走势分化,其中小米汽车、小鹏汽车、零跑汽车、鸿蒙智行等贡献5.8个点的份额增量。自主传统车企的独立新能源品牌作为创二代的表现较强,份额12.5%,同比持平。深蓝汽车、阿维塔汽车、方程豹、极狐汽车等自主大集团的自创新能源品牌表现优秀。

6)普混:5月普通混合动力乘用车批发7.2万辆,同比下降3%,环比增长4%。其中汽丰田(31,283辆)、一汽丰田(29,444辆)、长安福特(4,422辆)、东风本田(2,718辆)、广汽本田(1,704辆)、东风汽车(1,517辆)、广汽传祺(577辆)、吉利汽车(373辆)、江苏悦达起亚(147辆)、北京现代(70辆)。混合动力的自主品牌销量逐步提升。

6月全国乘用车市场展望

2025年6月共有20个工作日,与去年6月相比多1天,尤其是端午节在5月31日,有利于车市产销平稳增长。随着2024年报废更新政策启动,2024年5-6月乘用车市场逐步恢复,今年6月的增长基数会相对较高。由于今年年初的生产积极性高,一季度行业并未出现前几年的去库存特征,4月末库存达到350万辆,库存天数57天,因此6月的产销仍处于逐步减速的较快增长状态。

5月份,制造业采购经理指数(PMI)为49.5%,比上月上升0.5个百分点,制造业景气水平改善,我国经济总体产出保持扩张。由于中美贸易谈判取得阶段性较好结果,对近期抢出口的经济增长贡献较好,5月以来国内车市的消费恢复也是较强,6月仍会延续走势。

由于银行存贷息差下降,高息高返的车贷政策受到控制,原有的银行高返给经销商的利息部分会补贴车价,6月的经销商盈利压力进一步加大,促销力度也难以大幅增长。

新车变二手车出口有效的规避了外部风险,体现了我们的强大贸易应变能力。1-4月中国出口俄罗斯等地区的车辆剧烈下滑,随着俄罗斯车市的逐步企稳,目前我国在俄罗斯市场的自主销量份额仍保持在55%的高位,中国汽车出口俄罗斯也会逐步改善。

根据国家统计局数据,2024年全国农民工占中国人口21.3%的重要组成,而且农民工的全国就业人员占比40.8%。挖掘农民工购车市场潜力巨大。我国中老年农民工数量不断增多,50岁以上农民工占31.4%。他们长期在城市务工,年龄渐长后,面临体力下降、城市融入等现实问题。近日国家下发的新能源汽车下乡政策对县乡市场的意义重大,通过厂商与地方补贴支持中老年农民工购新能源车意义重大,必将为车市增加新动能。

2025年1-4月汽车行业收入达3.3万亿,同比增长7%、成本增长8%、利润下降5%、利润率4.1%

“两新”政策效应持续显现。1—4月份,各地区各有关部门用足用好超长期特别国债资金,推动“两新”政策继续显效,消费品以旧换新政策加力扩围效果明显,多元化消费场景不断创新,带动相关产品所在行业及链条行业效益向好。

在汽车置换更新补贴政策带动下,2025年1-4月汽车生产1,012万辆,同比增长11%。2025年1-4月汽车行业收入32,552亿元,同比增长7%;成本28,636亿元,增长8%;利润1,326亿元,同比下降5.1%;汽车行业利润率4.1%,相对于下游工业企业利润率5.6%的平均水平,汽车行业仍偏低。其中,4月的汽车行业收入8,530亿元,同比增长5%;成本7,517亿元,增长6%;利润379亿元,同比下降2.2%;汽车行业利润率4.4%。汽车行业需要有效的降本增效,加大成本控制水平。

因此中央及各级政府积极稳定燃油车消费,推动报废更新的更强力实施,期待“油电同权”推动“油电同强”,未来汽车行业总体形势必能持续稳中向好。

2025年4月中国汽车实现出口62万辆,同比增长12%,环比增长36%

2025年1-4月中国汽车实现出口216万辆,同比增速15%,4月中国汽车实现出口62万辆,同比增长12%,环比增长36%,同、环比走势总体较强;今年的主要动力仍是中国产品竞争力提升和全球南方国家市场的小幅增长,但“俄乌”危机下俄罗斯市场的国际品牌全面被中国车替代的周期可能结束,减量巨大。2025年4月中国汽车出口总量的前10国家:墨西哥49,139辆、巴西41,404辆、俄罗斯32,406辆、阿联酋31,146辆、澳大利亚29,965辆、英国26,421辆、比利时25,636辆、菲律宾23,672辆、沙特23,084辆、马来西亚18,237辆;4月中国汽车出口增量的前五国家:菲律宾10,871辆、墨西哥10,024辆、印度尼西亚9,311辆、哈萨克斯坦6,933辆、马来西亚5,880辆。

2025年累计整车出口总量的前10国家:墨西哥187,782辆、阿联酋139,054辆、俄罗斯131,739辆、比利时93,992辆、巴西93,539辆、沙特91,985辆、澳大利亚90,906辆、英国78,241辆、菲律宾70,745辆、土耳其54,703辆;全年中国汽车出口增量的前五国家:阿联酋52,421辆、墨西哥38,224辆、澳大利亚24,324辆、印度尼西亚23,317辆、哈萨克斯坦20,570辆。增量前5国家的增量贡献度为62%,其中阿联酋出口贡献巨大。2025年俄罗斯、巴西、英国等市场下降较大。2025年中东市场成为增量的核心市场。俄罗斯市场的中国车企防风险意识提升,虽然1-4月俄罗斯国内销量下滑不大,但2025年1-4月我们对俄罗斯的出口量下降幅度较大。

2025年4月中国新能源汽车出口总量的前10国家:巴西34,802辆、比利时24,713辆、墨西哥21,513辆、英国18,529辆、菲律宾18,407辆、澳大利亚16,464辆、泰国12,035辆、土耳其10,688辆、印度尼西亚8,754辆、西班牙8,241辆;2025年4月中国新能源汽车出口同比增量的前五国家:墨西哥14,135辆、菲律宾11,070辆、土耳其9,072辆、印度尼西亚6,710辆、澳大利亚4,105辆。

2025年1-4月中国新能源汽车出口总量的前10国家:比利时89,273辆、墨西哥70,275辆、巴西70,035辆、菲律宾51,778辆、英国51,269辆、泰国43,776辆、土耳其42,919辆、澳大利亚42,387辆、阿联酋29,245辆、印度27,043辆;2025年1-4月中国新能源汽车出口同比增量的前五国家:墨西哥49,586辆、土耳其35,079辆、以色列14,643辆、印度尼西亚14,232辆、菲律宾13,664辆。

2025年出口比利时、墨西哥、巴西、泰国等东南亚是几大主力方向。近期的巴西、俄罗斯周边、加拿大等市场出口较弱。非欧盟的欧洲国家和印度、马来西亚等两类市场表现较强。

中国新能源车2025年1-4月出口表现好于预期,中国新能源车出口向中东和发达国家市场呈现高质量发展的局面,主要是出口西欧和亚洲市场。燃油车市场的俄罗斯下滑体现的很充分,而我们监控的俄罗斯市场零售量下滑较小,其中中国车企的比亚迪、吉利、长安等主力车企表现还是很不错的。

5.2025年1-4月中国汽车进口14万辆,同比下降35%

2025年1-4月进口汽车13.5万辆,同比下降35%。其中4月进口车4万辆,下滑22%。在2014年进口车达到143万辆峰值后下行,2016-2017年进口增速稍有企稳改善,2018年以来至今持续下滑。2024年进口规模持续锐减,全年进口仅有70万辆,同比下降12%。目前进口车持续萎缩压力仍较大。

4月进口车下滑压力较大。2025年4月进口最高的前10国家是:日本18,279辆、德国7,864辆、美国6,848辆、英国2,745辆、斯洛伐克1,411辆、瑞典1,384辆、墨西哥402辆、奥地利295辆、匈牙利207辆、芬兰202辆。4月同比增量最大的是日本1,490辆、英国820辆、芬兰187辆、西班牙38辆、泰国29辆。2025年1-4月进口车最高的是日本48,790辆、德国31,528辆、斯洛伐克19,144辆、美国15,718辆、英国11,116辆、瑞典2,730辆、墨西哥1,845辆、奥地利990辆、匈牙利460辆、韩国450辆,其中本期较同期增量最大的前五个是:芬兰192辆、西班牙70辆、墨西哥60辆、比利时57辆、越南36辆。

随着中国汽车产业的不断强大,电动化转型改变了市场需求结构,燃油车需求持续萎缩,进口燃油车需求也出现明显下降。中国自美国进口车近几年快速下滑,从2017年28万辆的进口规模,到2024年下降到10.5万辆,下滑幅度较大。2025年1-4月份,进口美国车辆降到15,365辆,同比下降54%,而且4月份仍在持续下滑。随着国际关系的不断复杂,还是要未雨绸缪建立更多的复杂的进口模式,维持进口车合理规模,保障国际供给链的安全。

2025年1-4月中国占世界汽车份额33%

2025年4月的世界汽车销量达到756万辆,同比增长5%。虽然美国、中国车市的4月走强,但2025年4月世界汽车销量较2018年4月峰值仍低1%,处历年的中高位水平。2025年1-4月世界汽车销量3,026万辆,同比增长5%。

中国2025年1-4月达到世界汽车33%的份额,中国车企年初较低是春节因素的正常体现。随着政策刺激效果显现,3-4月开始中国车市走强。4月中国汽车的世界销量份额回升到34.2%的较好水平,较去年提升1.2个百分点。

2025年1-4月全球汽车销量增长5%,其中中国汽车销量1,006万辆,增长11%;美国销量554万辆,增长5%;印度销量174万辆,下降4%;日本销量163万辆,增长13%;德国销量100万辆,下降4%,目前看中国市场最有活力,增速快。由于俄罗斯市场下滑严重,墨西哥的增速放缓,而南美的阿根廷等市场表现较好,因此自主车企的走势也是出现分化。

中国自主品牌全面提升世界份额。比亚迪、吉利、奇瑞、长安等自主表现较强。近期的新能源发展迅速,俄罗斯车市衰退,中国自主车企走势分化,比亚迪达到世界第6位,吉利第9位,自主车企表现全面提升。除了美国市场表现为暂短性较强和铃木等在印度市场表现较好外,其他国际品牌份额都有全面较大幅度的下滑。

2025年1-4月中国占世界新能源车份额68%、自主海外新能源份额12%

2025年1-4月份世界汽车销量达到3,026万辆,新能源汽车达到618万辆。世界广义新能源车销售比例2025年1-4月达到世界汽车27.6%的占比,比2024年全年增长1.3个百分点的水平,而狭义新能源车达到了20.4%的水平,呈现表现相对较强的状态。2025年1-4月新能源车份额达到20.4%,其中纯电动车的占比达到13.5%,插电混动达到6.9%的汽车比例,混合动力占到7.2%,油电混动的占比提升。2025年1-4月世界新能源乘用车达到597万辆,同比增长34%。4月世界新能源乘用车达到163万辆,同比增长34%,环比下降7%。

今年1-4月美国新能源销量52万辆增速7%,相对近几年增速最低。由于即将实施高关税的涨价担忧,美国新能源车4月销量13万辆下降1%,增长偏弱,且环比下降17%。欧洲新能源乘用车今年1-4月销量112万辆,较去年同期增量22万辆,增长25%。初步统计欧洲新能源乘用车4月28万辆,增长30%。

2025年中国新能源乘用车世界份额67.7%,其中4月中国新能源乘用车世界份额继续保持70.2%的较高份额,较同期增长3个百分点。2024年中国新能源乘用车世界的新能源乘用车增量贡献度是95%,英国、巴西,美国都是2%左右,印尼1%。2025年1-4月份的世界新能源的增减量贡献度中,中国占了近80%,德国和法国各占了增量的4%,美国和土耳其各占了2%,其他国家实际上增量贡献度都出现了相对下降的情况。所以整个世界新能源车总体的增量贡献基本就是在中国。近几年中国贡献了世界8成左右的增量,中国车市是世界新能源车竞争核心的焦点。

目前海外可统计到的主流市场中,自主品牌新能源的海外市场分析总体表现持续走强。2021年中国自主品牌新能源车在海外市场份额1.8%;2022年上升到4.7%,增长2.9个点;2023年上升到7.9%,增长3.2个点;2024年自主新能源乘用车海外销量份额9.5%。2025年自主海外新能源份额12%,其中4月自主新能源乘用车海外市场销量份额13.6%。由于自主新能源竞争力表现较好,因此自主新能源乘用车海外市场销量份额上升较大。

世界新能源车渗透率总体呈现快速提升趋势,2022年已经达到13%水平,2023年达到16%,2024年达到19.2%。2025年4月仅有21.6%。2025年4月渗透率中,中国新能源渗透率达到44%,德国达到26%,挪威达到81%,英国29%,而美国仅有8.7%,日本仅有2%,因此世界新能源发展的不均衡性极为明显。

2025年中国新能源乘用车世界份额67.7%,其中二季度中国新能源乘用车世界份额继续保持70.2%的较高水平,较同期增长3个百分点。2025年1-4月中国在世界纯电动车市场份额63.8%,较2024年二季度增加1.8个百分点。2025年1-4月中国在世界插电混动市场份额达到74.9%的超高水平,中国在世界插电混动市场呈现超强的表现。