任何新行业诞生之初,都要背负着为旧有行业赋能的初始蓝图,才能获得市场的持续输血。

电商如此,讲诗与远方宏大叙事的AI也是如此。因此落地场景的选择,往往成为AI企业生死攸关的分水岭:它既可能是支撑生存的救命稻草,也可能化作加速沉没的致命陷阱。

在这个AI的夏天,如何辨别稻草与陷阱?

本系列报告将撕去行业滤镜,在首篇之中,选取第四范式、云从科技、地平线机器人三家生存状态迥异的样本,深度拆解收入结构、审视费用起伏、追踪客户流向,还原AI光环下企业真实生存图景——

谁在逆流挣扎?谁又找到了坚实的河床?

01

第四范式:中国的Palantir?

第四范式是国内最大的决策类AI服务商,占据细分领域22.6%的市场份额(22年)。

作为说明的是,决策式AI主要对已有数据进行分析,根据设定的算法规则和指引,做判断与预测,目前此类AI主要应用场景为风控辅助决策、智能推荐等等。

以房地产为例,对行业大模型投喂历史行业数据,其可以从房价走势中提炼出一些影响因子,进而预测未来房价。不同行业的影响因子拆解方法不同,通用的做法是不同行业大模型各自分离、独立应用。

但行业一直处于变化,有些旧行业迎来了新变化因素,有些新行业数据和模型不完整,所以第四范式提出了一个融合不同场景的大模型平台,以此覆盖更多的垂直领域——先知平台,这一平台之上,第四范式还可根据不同行业、企业需要提供更为个性化的定制服务。

这样做的好处是响应快更容易斩获AI应用早期市场增长红利,第四范式就迎合了很多企业数字化探索的初期需求,也让其更容易快行业一步的触达新行业客户;

对应的挑战也很明显——客户留存问题(下文将展开)。当数字化探索成熟后,客户面临是优先选择公司提供的附加个性化服务进行深度合作,还是优选其他细分领域AI企业追寻更精细化的选择。

第四范式的这一商业模式参考范本是美国大数据分析公司Palantir Technologies(PLTR),后者成立于2003年,专注为政府和企业提供人工智能驱动的数据整合和分析平台,其两大核心产品为Gotham(政府安全领域)和Foundry(商业领域),24年Q4,PLTR营收同比增长36%,为8.28亿美元。

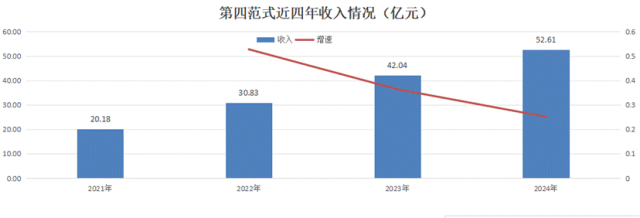

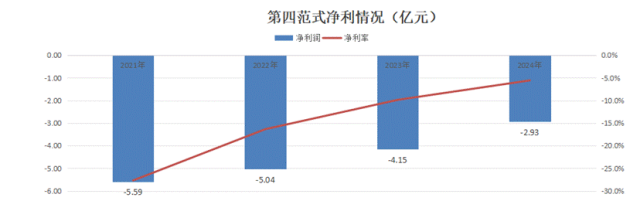

回到第四范式,24年业绩也正在持续增长中,叠加控费效应,第四范式最快25年可能扭亏。财报显示,2024年第四范式实现营业收入52.6亿元,同比增长25.1%;同期亏损2.96亿,较过去相比,亏损敞口持续收窄。

一、先知平台贡献公司收入与增速,但主业务的的外包模式同样拉低公司毛利率水平

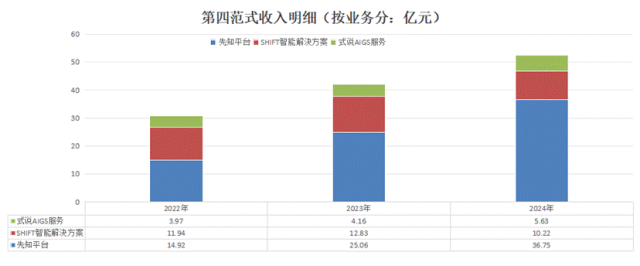

先来看第四范式交出的成绩单,近四年来,第四范式保持着每年10亿元增量的速度扩张。细分业务条线来看,对公司收入起到拉涨作用的主要是其先知平台业务(24年,先知平台收入yoy46.7%)。将公司收入按业务拆分就会发现,公司每年10亿元的增量收入也均来自于先知平台的贡献。

21年-24年间,先知平台业务对公司收入的贡献比最高为24年的69.9%,最低在22年的48.%,也是在占比最低的这一年,公司收入明细中的业务分类从原先的先知平台及产品+应用开发及其他服务两项,进一步拆分为三项,分别是:

· 先知平台:包括相关软件使用许可、软件销售和后期维护;

· SHIFT智能解决方案:基于先知平台,提供针对不同行业业务场景打造的定制化服务;

· 式说AIGS服务:基于先知平台开拓的,为客户提供附加值服务。

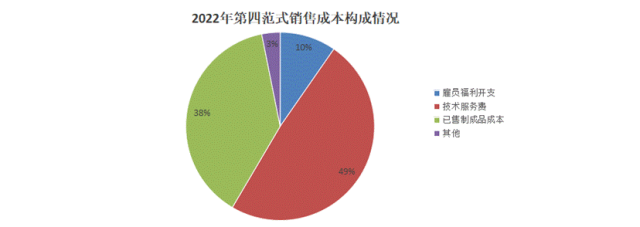

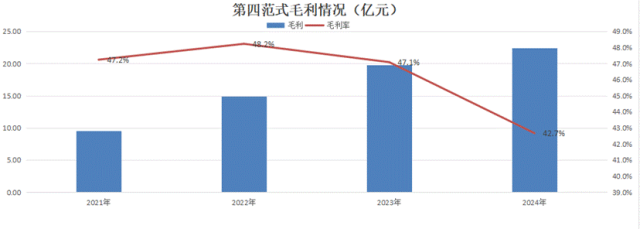

不过,由于业务模式的不同对应着不同的销售成本结构,比如先知平台的主要成本来自于外采的硬件组件成本和外包技术服务费,后两项业务的定制化模式主要成本来自于相关雇员福利开支。先知平台业务规模不断扩大的同时,第四范式的外包成本也愈来愈高,到22年已经侵蚀第四范式超25%的的毛利率水平。

如此,就演变出一个结果——最能扩大规模的核心业务(先知平台—软件销售),成本的软(人力)硬(组件)件都外包,最终导致核心业务毛利率最低(22年,25.8%),公司毛利率也从47%降至24年的43%。

不过,这种外包采购的方式的好处是,令第四范式合理控费,且呈现出一定的规模效应。

二、控费效果显现,保持市场扩张速度,最快25年有望扭亏

总体看来,第四范式的费用率水平从21年的111.3%降至24年的50%。

其中,销售费用率和行政支出费用率从22.5%、26.8%分别降至5.1%、3.7%。公司虽然逐年加大研发投入,但相比于规模的快速扩张,研发费用率也从62%降到了41%。

对应地,公司亏损情况正在改善,24年亏损不到3亿元,净利率水平从21年的-27.7%大幅收窄到24年的-5.6%。

25年第一季度,第四范式实现收入10.77亿元,同比增长30.1%,毛利润4.44亿元,与收入增速保持一致;而研发费用为3.68亿元,同比增加5.7%。有投资者推测,如果全年收入、毛利、研发费用等关键指标保持Q1增速和去年Q1占全年比重不变,那么第四范式最快可能将于25年扭亏。

不过扭亏的关键前提是,第四范式保持当前扩张市场的速度。

通过公司招股书、财报等公开资料,我们可以看到第四范式对业务的规划方向,通过核心的先知平台触达客户,然后深度挖掘客户需求,再逐步挖掘客户后续的平台维护、个性化定制需求,带动公司的高毛利业务。

但目前从收入和成本结构来看,第四范式仅仅触达了客户,却仍未挖掘出客户长尾需求,因此,当下的第四范式有点链接需求者和生产者的中间商的意味。所以,当下有必要关注下公司的客户资质构成情况。

三、客户边拓展边流失

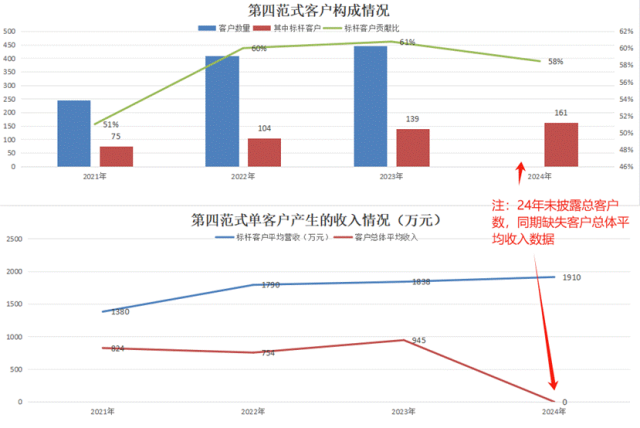

AI支出动辄千万,第四范式财报显示,23年单客户产生收入在945万元水平。因此,第四范式将客户进一步细分出了标杆客户类别,指的是业务规模和资金实力更大的世界500强或上市公司,对应的单客户产生收入是总体平均水平的2倍,常年为公司贡献5-6成收入。

不同行业标杆用户的数字化转型具有一定先行性,因此,第四范式的标杆用户开拓情况也能从一定程度代表公司的市场扩张潜力。

然而,我们认为公司持续拓展该等用户的压力不小,原因是用户基数变大,扩张过程本身面临的压力也将变大,可以看到,其标杆用户21年-23年保持着每年30个新增用户的速度进行触及,到24年新增标杆用户数量将至22,这是近几年最低的水平,对应地,标杆对公司收入贡献占比也从61%降低至58%,首次出现下滑。

从公司终端用户行业分类来看,第四范式客户开拓和流失都很显著。

21年公司收入主要来自于金融(29%)、能源电力(22%)、零售(8.8%)、电信(8.7%)和科技(6.9%)。到22年,运输行业创收从0到4亿元,但金融和零售行业收入数额都出现了下滑,到23年Q1,能源电力、电信、科技行业收入数额又出现了下滑。

对第四范式来说,如何前端迅速开拓客户,后端稳定留住客户,可能是撞破盈亏平衡线最重要的突破口。

02

云从科技:AI1.0时代的遗老

AI四小龙之一的云从科技,从属于计算机视觉与图像赛道,标榜的是人机协同操作系统。对应的应用场景分为智能治理、智慧金融、智慧出行和智慧商业四类。通俗地说,我们身边的学校扫脸进校、网贷人脸验证、高铁扫脸进展和刷脸支付,可能用的都是来自云从科技的产品。

叠加自身的国家队背景,云从早期客户主要为政府机构和企事业单位,在我国推行AI新基建的早期,云从科技获得了快速的发展和扩张。

不过,成也场景败也场景,toG项目逐渐交付,而toB市场所应用AI技术迅速迭代,但云从却没有快速推出新的产品应对,而被动进入了艰难的收缩期——

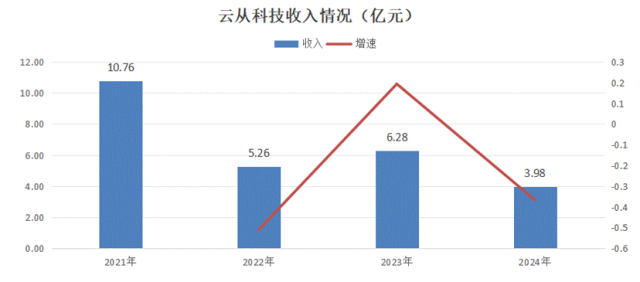

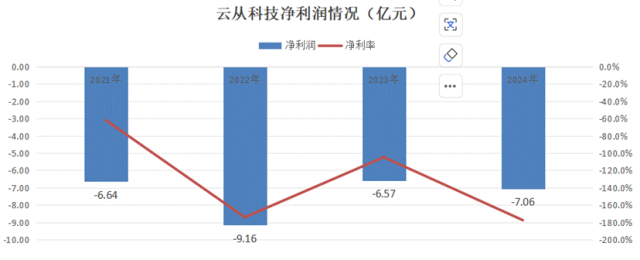

2024年,云从实现收入为3.98亿元,较去年同比下降36.7%;同期亏损7.06亿元。

开源不成,转而节流。为了留在牌桌,云从科技正在断臂求生,大量裁员、退租以控费控制亏损幅度,但目前看收效甚微。

一、市场开拓缓慢,经营状况不容乐观

创立于2015年的云从科技,主要向客户提供人机协同操作系统和人工智能解决方案,24年二者对营收贡献比分别为26%、74%。

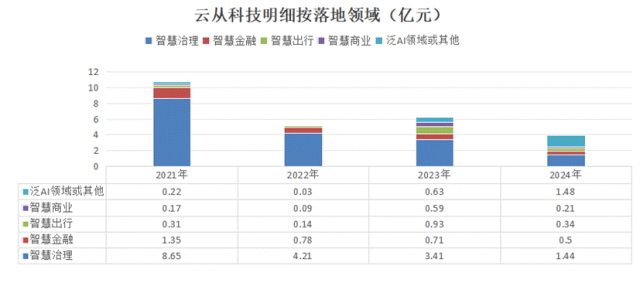

按照应用行业来看,云从科技产品应用在智慧治理、智慧金融、智慧出行、智慧商业四个主要领域,其中智慧治理领域对营收贡献率最高,24年为36%:

◆智慧治理:通过摄像头、闸机、人员验证设备等,识别人员信息和行为。可用于社区、景区、学校、工厂等场景。

◆智慧金融:通过智能柜员机、摄像头、支付设备等,协助人员业务办理和监管金融从业人员的业务介绍的合规性。

◆智慧出行:在交运中心通过配置闸机、值机屏、摄像头等,便利乘客进站和安保管理。

◆智慧商业:在线下交易场所放置智能收银机、摄像头等设备,分析客户对产品和商业布局的兴趣情况。

2021年,国家工信部发布《新基建白皮书》,提出未来五年新基建投资规模将达到10万亿元,而云从科技作为AI四小龙中唯一具有国家队背景的企业,也是最快响应和吃到新基建红利的AI企业,应用于社区、景区、学校等场景的治理业务是一个例证:

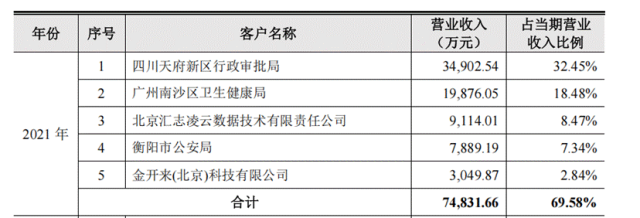

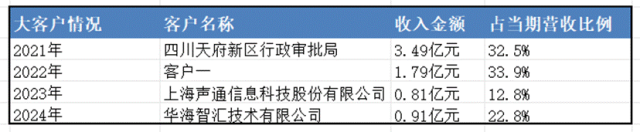

比如,公开资料显示2021年云从中标四川天府新区成都直管区数字城市建设项目和衡阳市“雪亮工程”第五包工程,合计金额达到6.19亿元,2021年当年确认的3.24亿元收入成为年度大单,占当期应收的32.5%。

然而,云从科技在智慧治理领域的赚钱效应正在迅速衰退。

可以看到,随着项目推进及交付,伴随着竞争企业加速入场相关领域,云从科技不再像过去那样持续拿到toG的大订单,动辄提供数亿元合同金额的大客户明显减少,对应地,其最大客户收入金额从21年的3.49亿元缩水到24年不足1亿元。

同时,收入明细(分行业)中可以看出,云从智慧治理业务规模正在缩水。财报显示,21年-24年这一领域为云从产生的收入分别为8.65亿元、4.21亿元、3.41亿元,1.44亿元,近三年同比降低51%、19%、58%。到24年,云从科技智慧治理业务收入已经低于其他类业务收入(1.48亿)。

云从营业成本主要为向上游采购硬件材料+服务成本,落地场景的大幅度变化,令前者不断探索新的领域,上游客户不断变化,下游不断更换供应商,很难稳定保持对上下游的议价能力,更遑论达成业务的规模效应。24年,第四范式毛利随收入同比缩水至1.43亿元。

二、刀口向内,优化人员、退租办公场所收缩规模

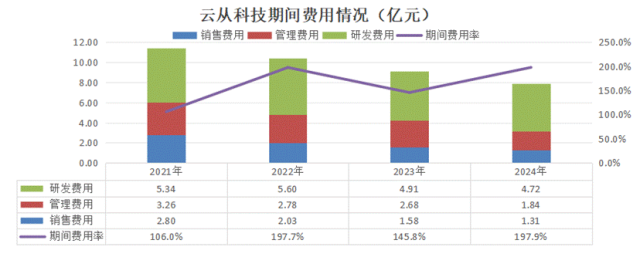

2022年,云从科技登陆科创板之际,正值AI新基建风口。云从科技21年期间费用为11.4亿元,费用率达到106.36%,高于可比公司平均水平,其在招股书中意气风发的介绍道,公司正处于快速扩张期,正采用较为积极的市场拓展策略。

到2024年,市场拓展不及预期的云从科技,期间费用较上市之之初已经缩减了接近一年的收入(3.5亿元)到7.9亿元,期间费用率还是接近200%。几经收缩,24年云从还是亏损7.06亿元,净利率为-177.4%

一句话总结,大刀阔斧砍费用,但还是追不上收入缩水的速度。

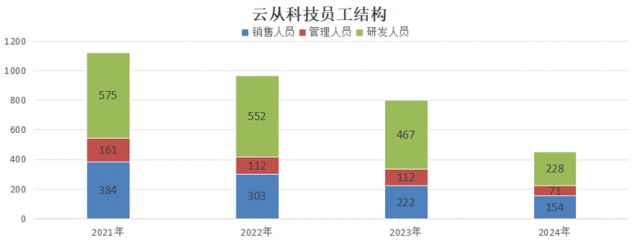

事实是,云从科技从2021年就开始了漫长的人员优化之路,20年其员工总数为1799名,21年云从员工数减少679名到1120名,再到24年云从又净减少348名员工至453名,云从员工数量不足峰值时的1/3。

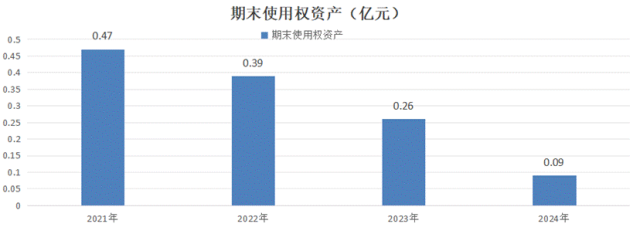

使用权资产科目变动再次验证了云从科技业务的收缩状况,2021年公司新增使用权资产(主要为租房)4700万元,在接下来的几年内,随着业务规模收缩、人员优化,云从科技正逐步退租,其中仅24年就退租3200万元。

种种迹象表明,云从科技的现状,折射的是AI1.0时代遗老们的共同困境。至少,在25年Q1云从还没有从度过这一时期,财报显示,25年Q1云从营业收入为0.37亿元,较上年同比下降31.56%;同期归属于上市公司股东的扣非净利润为-1.29亿元。

03

地平线机器人:自动驾驶的隐藏BOSS

成立于2015年的地平线机器人,最早主要做智能计算芯片。2016年其发布了第一代BPU(处理架构),2017年发布了第一代处理硬件“征程”(车规级芯片),是当前中国自动驾驶领域的隐藏BOSS。

应用领域上,地平线曾经尝试过智能家居、智能商业等多种场景,最终在2019年决定聚焦智能汽车领域。

21年起,搭载“征程3”的Horizon Mono(高级辅助驾驶解决方案)在理想ONE上实现首发量产;成为国内首家前装量产的高级辅助驾驶(ADAS)和高阶自动驾驶(AD)解决方案供应商。自2021年大规模放量后,地平线至今每年国内市场装机量皆最大。

作为软硬件结合的智能驾驶服务商,地平线定位与以色列智驾解决方案公司Mobileye比较接近。

此外,地平线在产业链中的位置为二级供应商,面向一级供应商和OEM厂商(整车制造),既向客户提供智能驾驶解决方案,在其开放式生态下也允许客户从算法到软件、开发工具再到处理硬件的全栈产品中选择任何解决方案或任何组合,以满足客户的多样化、定制化需求。

目前,地平线业务处于高速发展期,前端仍逐步扩大合作客户样本,同时后端也在迅速扩建产能。

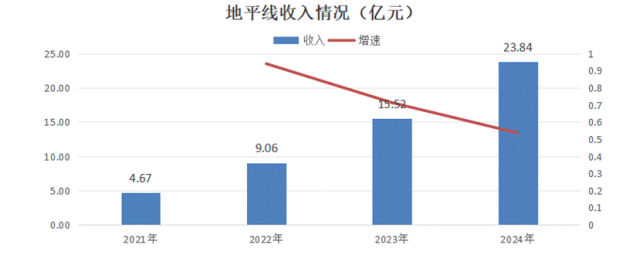

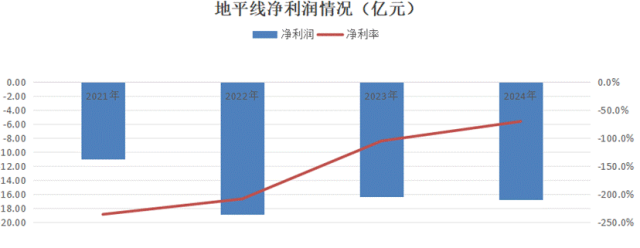

2024年,地平线机器人录得收入23.84亿元,同比增长53.6%;同期亏损16.81亿元,与去年(-16.35亿元)持平。除了最直观的营收规模扩大之外,地平线的扩张还体现在以下两方面:

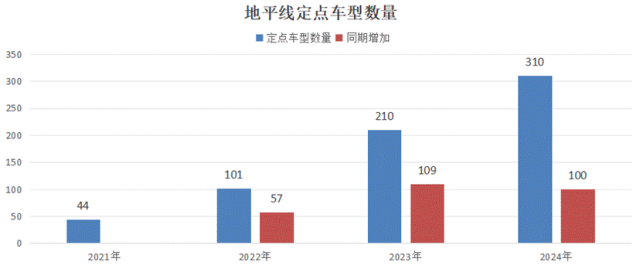

其一,在合作范围的扩充上,24年地平线合作的定点车型数量较23年新增100款至310款。

其二,在客户合作深度上。

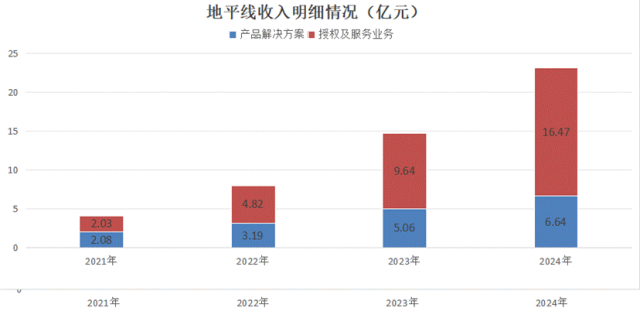

地平线的业务体现主要分为两块——产品解决方案、授权及服务业务:

· 产品解决方案:提供Horizon Mono(高级辅助驾驶)、Horizon Pilot(高阶自动驾驶)和Horizon SuperDrive(更高阶的自动驾驶)三种解决方案,相当于为终端客户提供的可以直接搭载在车辆上的标品,因此这是公司中毛利率较低的业务,24年为46.4%。

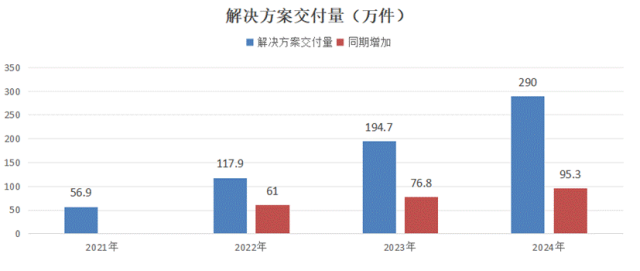

24年,产品解决方案业务(6.6亿元)对公司营收的贡献比为27.9%。同时,解决方案交付量扩张到290万件。

· 授权及服务业务:通过向客户提供授权算法、软件及开发工具链开展的附加服务业务。引起非标性和技术附加价值高,这一业务具有高达92%的毛利率(24年)。

通过公司收入明细来看,21年,以上两个主要业务的收入规模不相上下,都在2亿元左右,到24年授权及服务业务已经扩张到16.48亿元收入规模,对公司营收的贡献已经接近七成。

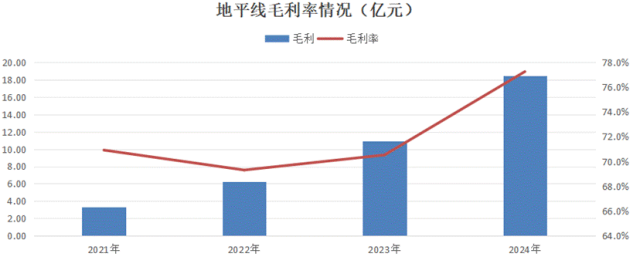

可以看到,业务收入构成的变化也带动了公司毛利和毛利率的提升,24年地平线产生毛利18.41亿元,同比增长68.3%,高于营收53.6%的增速,同期毛利率达到77.3%。

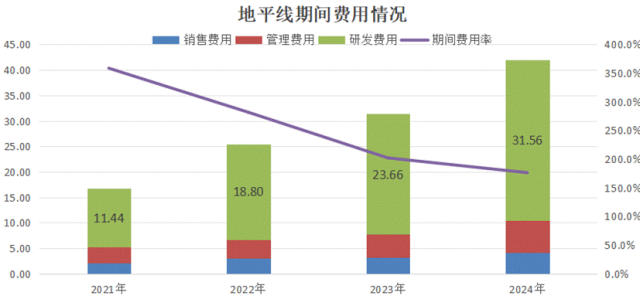

期间费用方面,虽然在跟随整体业务同步扩张,地平线期间费用从21年的16.7亿元,翻倍至24年的42亿元,其中研发投入增加是大项,三年间增长了20亿元(11.44亿→31.56亿)。

最后,收入扩张,前期的大量投入逐渐迎来边际成本递减,地平线的亏损维持在了16.86亿元,与23年持平,总体净利率水平为70.5%。

此外,地平线在24年还形成了1.64亿元(23年721万元)的资本开支,用于支付物业、厂房及设备等相关产能设备,以及开发无形资产等。

总体来看,地平线正处在高速扩张期。

04

结语

总结而言,第四范式通过规模效应逼近盈亏平衡,地平线以高毛利授权服务对冲硬件投入,云从过度依赖政府订单,转型之后陷入困局。

虽然处于产业链中的不同位置,产品也应用于不同的行业领域,但三家企业在技术-场景-现金流的循环里产生的不同化学反应,恰恰反映了AI行业的盈利规律:赛博世界的数字收租,也脱离不了最为古老的基本法则——佃户数量决定地主估值。

是为结语,我们最后要说的是,AI时代大幕刚刚张开,毋论当期优劣,都不足以一眼看老、轻下定论——乾坤未定,你我皆为黑马。