摩根大通策略师警告,取消美联储向存款机构支付利息的提案可能引发银行业、融资市场及美国货币政策的多重震荡。

得克萨斯州参议员Ted Cruz上周在接受采访时提议,国会应考虑取消准备金余额利息(IORB)支付以缩减政府开支。他透露参议院已就此展开“深入讨论”,但对政策调整的实际可能性持保留态度。

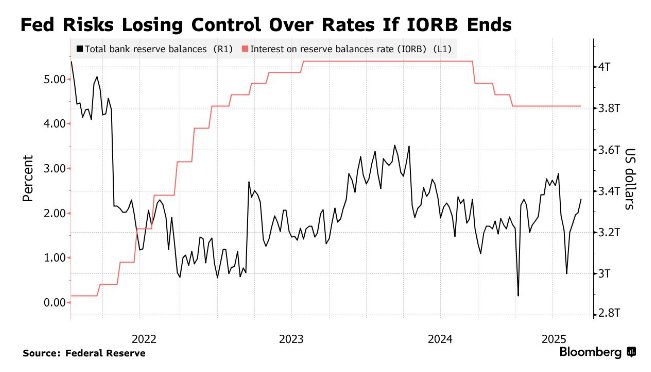

当前美联储对3.2-3.3万亿美元银行准备金按4.4%利率付息。以Teresa Ho为首的摩根大通策略师测算,若按平均3万亿美元准备金和3.5%利率估算,取消IORB十年间可为政府节省约1万亿美元支出。

IORB创设于近二十年前的全球金融危机期间,旨在支持金融体系稳定,如今已成为美联储控制短期利率的核心工具。摩根大通分析指出,废除该机制将改变银行的流动性管理模式,可能导致资金回流货币市场,挤压国债、回购协议和联邦基金市场的现有参与者空间。

Ho及其团队在6月6日给客户的一份报告中写道:“这一举措将显著影响银行盈利能力与流动性管理策略,拉低短期利率,增加美联储常设工具的使用频率,更关键的是,可能使美联储失去对货币市场利率的控制能力。”

国会早在2006年便通过《金融服务监管救济法案》授权美联储对准备金付息,原计划2011年实施,后因2008年金融危机提前落地,成为动荡时期维持金融稳定的关键手段。此后,政策制定者又引入隔夜逆回购工具(ON RRP)——向存放于央行的现金对手方支付利息——以强化美联储对短期利率的调控能力。

策略师指出,若国会真的废除IORB,银行盈利能力可能下降,持有准备金的成本将显著上升——尤其是流动性覆盖比率(LCR)和内部流动性压力测试等监管要求规定了最低流动性水平。这意味着金融机构可能被迫承担更高风险,同时其流动性管理策略将面临根本性调整。

货币市场利率

在货币市场利率方面,更多资金将涌入国债、回购和联邦基金市场,推动相关资产收益率下行,使美联储逆回购工具难以阻止短期货币市场利率跌破目标区间下限。

策略师进一步分析,供需失衡可能导致更多交易对手依赖隔夜逆回购工具,迫使央行向市场参与者支付更多利息;若银行因持有准备金减少而出现流动性短缺,甚至可能转而使用常备回购工具(SRF)和贴现窗口。

Cruz的提议背后,隐含着关于美联储是否应回归危机前政策框架的深层讨论——即通过设定央行向金融机构的最低贷款利率,并通过银行准备金市场的日常操作实施货币政策。因此,废除IORB可能促使美联储重返这一“利率走廊”体系,并可能缩小资产负债表规模。

但摩根大通策略师认为,这种情况可能性较低,因为这将导致更多国债流入“非美联储持有者”手中,从而推高整体国债市场的期限溢价。

“本质上,废除 IORB 可能危及美联储对货币市场利率的控制权,使其通过联邦基金利率和其他货币市场利率引导整体金融环境的货币政策操作复杂化,”Ho及其团队写道,“在系统准备金充裕或过剩的情况下,IORB和ON RRP是管理流动性的核心工具。”

责任编辑:郭建