半导体公司无疑是今年IPO的一大热门领域,近期就有创智芯联、基本半导体、纳芯微等多家半导体公司冲击资本市场。

不久前,又有一家来自杭州的半导体公司赴港上市。

格隆汇获悉,浙江力积存储科技股份有限公司(简称“力积存储”)于5月28日递表港交所,由中信证券(香港)有限公司担任独家保荐人。

力积存储是一家内存芯片设计公司及AI存算解决方案供应商,拥有从SDR到DDR4的完整内存产品线。

公司所在的利基DRAM行业竞争激烈,呈现明显的周期性;过去3年,公司累计亏损4.9亿元,现金流承压。

01

核心业务由收购而来,鼎晖投资参投

力积存储的历史可追溯至2020年,当时其控股股东应伟认识到DRAM的潜力,并收购Zentel Japan的大部分股权,由此传承了Zentel Japan的“Zentel”品牌。

力积存储最初成立时,龙芯中科曾参投,而龙芯中科的实际控制人正是应伟的弟弟胡伟武。

后续经过多轮增资及股权转让,龙芯中科已不在公司股东之列;而鼎晖投资旗下的多个投资主体曾参与投资力积存储。在2025年3月的股权转让中,公司的估值为12.35亿元。

力积存储的总部位于浙江省杭州市拱墅区,2025年4月完成股改,截至2025年5月20日,应伟及其相关一系列企业共同构成公司的控股股东。

应伟今年58岁,浙江工商大学(前称为杭州商学院)会计学学士,美国旧金山大学工商管理硕士。他目前在力积存储任董事会主席兼非执行董事,负责制定企业及业务战略,并监督集团的管理及战略发展。

应伟除了在力积存储的附属公司担任多个职位外,还曾在多家上市公司担任董事职位,包括福田实业(420.HK)、中升控股(881.HK)、神州细胞(688520.SH)、MVST等。

力积存储是一家内存芯片设计公司及AI存算解决方案供应商,采用无晶圆厂模式,销售的产品总存储容量由2022年的约1380万GB增至2024年的约3420万GB,复合年增长率为57.4%。

公司专注于利基DRAM市场,涵盖8Gb DDR4及更早代际的产品,下游应用包括消费电子及网络通信(如Wi-Fi路由器及智能家用电器)、物联网设备、汽车电子、能源及工业控制设备。

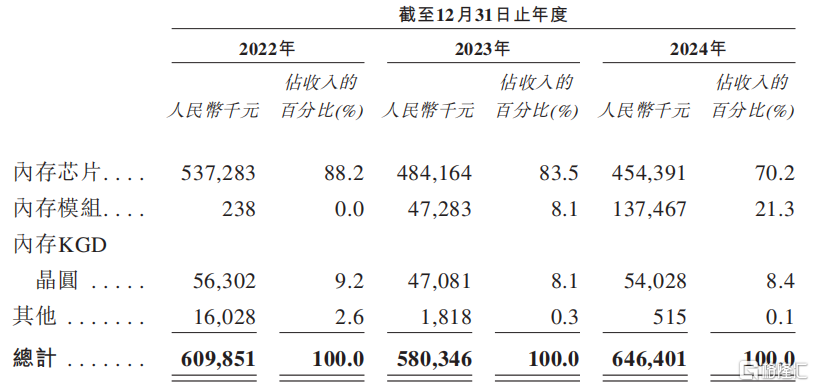

2024年,力积存储来自内存芯片、模块及KGD晶圆销售的收入占比分别为70.2%、21.3%、8.4%。

按产品划分的收入占比,来源:招股书

02

业绩波动较大,3年亏损近5亿元

在行业周期的影响下,近几年力积存储的收入也经历了波动。

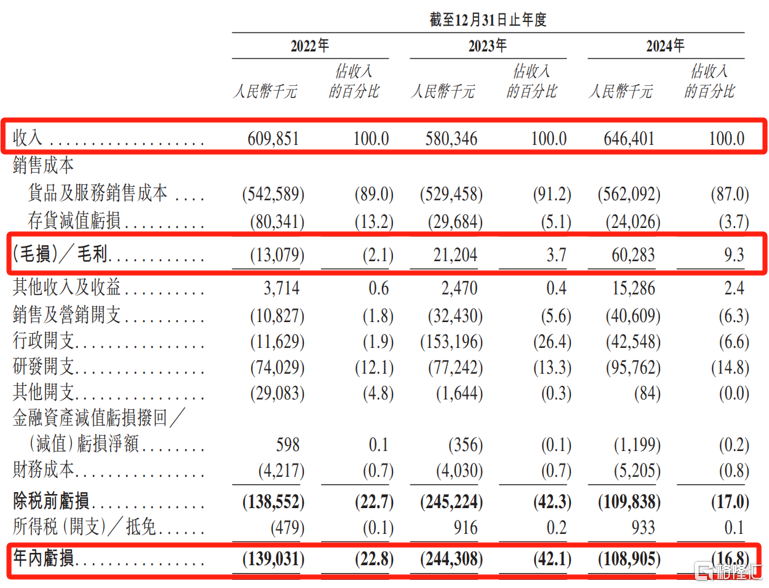

2022年、2023年、2024年(报告期),力积存储的收入分别为6.1亿元、5.8亿元及6.46亿元,净亏损分别为1.39亿元、2.44亿元及1.09亿元,3年亏损超4.9亿元。若剔除股份支付费用的影响,同期的经调整净亏损分别为1.37亿元、9320万元及5280万元。

2023年,由于市场需求减弱及售价下滑,力积存储的收入较2022年有所下降。

招股书称,目前正处于在竞争激烈的DRAM市场扩张业务及经营阶段,且持续大力投入研发,短期内公司可能继续产生净亏损。

关键财务数据,来源:招股书

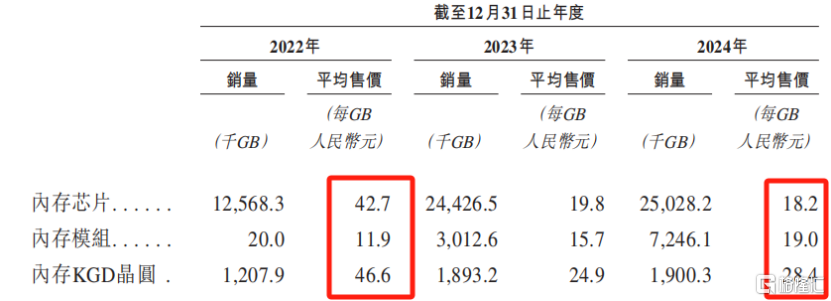

2022年,由于利基型DRAM行业的主要制造商扩大生产规模,行业竞争激烈,力积存储部分产品的价格经历了大幅下降。据招股书,2022年初至2023年底,公司每GB内存芯片的平均售价由42.7元下降至19.8元,降幅达53.63%,2023年至2024年维持相对稳定。

当然,降价并非单个公司的行为,这也是全行业的市场趋势,详细可见后文行业部分。

行业内卷的现状也决定了公司的毛利率不会太高。2022年,力积存储的毛损率为2.1%,2023年及2024年的毛利率分别为3.7%及9.3%。

各类产品线的销量(以GB计)及每GB平均售价,来源:招股书

此外,芯片产品需要持续投资研发和迭代,较高的研发费用也是亏损的重要来源。报告期内,力积存储的研发开支分别为7400万元、7720万元及9580万元,占各年收入的12.1%、13.3%及14.8%。

截至2024年年底,公司共有137名员工,研发部门人员占比约53.3%,大多来自SK海力士等半导体企业。

力积存储的客户经营所在的行业包括消费电子、网络通信、汽车电子、能源及工业控制设备。报告期内,来自前五大客户的收入占比分别约64.0%、66.8%及52.0%。

作为一家无晶圆厂芯片设计公司,力积存储没有任何制造设施,主要依靠外部晶圆制造服务供应商及封装及测试服务供应商提供生产服务。

报告期内,力积存储向前五大供应商的采购额分别占各自年度采购总额的97.0%、88.6%及76.2%。力积电一直是唯一的第三方代工供应商,报告期内,力积存储从力积电的采购价值占比分别为34.4%、49.1%及42.4%。此外,福懋科技及南茂科技也是重要供应商。

由于长期亏损,力积存储在报告期内分别录得经营活动现金净流出1.76亿元、6290万元及1820万元。截至2024年年底,账上出现流动负债净额5920万元。

招股书称,流动负债净额状况可能使公司面临流动资金短缺的风险,无法保证未来不会遇到流动资金问题。因此,公司急切需要从外部寻求融资。

03

行业周期特征明显,力积存储2024年的市场份额为0.8%

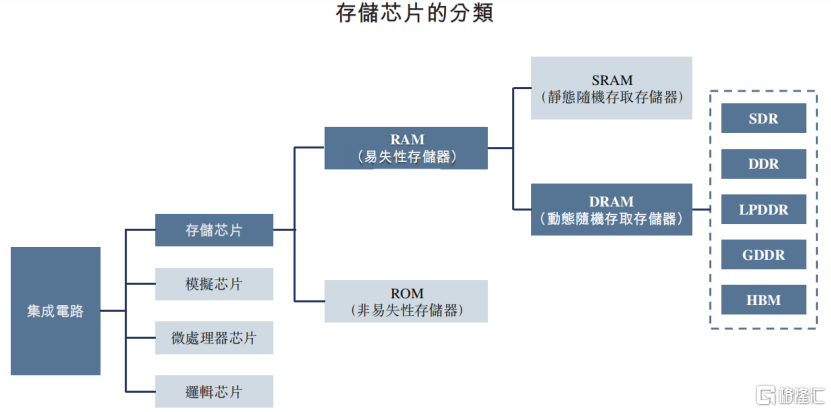

集成电路是一种在半导体材料上集成多个电子元件以实现特定电路功能的微型电子器件或组件。按功能划分,集成电路可分为模拟芯片、微处理器芯片、逻辑芯片和存储芯片等类别。

存储芯片的主要功能是用于存储数据和程序的半导体器件,可分为随机存取存储器(RAM)和只读存储器(ROM)。随机存取存储器是一种易失性存储器,用于临时存储数据,断电后存储的数据会丢失。

SRAM和DRAM是随机存取存储器的两种类型,力积存储主要专注于DRAM(动态随机存取存储器)领域。

基于产品和市场特性,DRAM可分为主流DRAM和利基DRAM。主流DRAM产品具有大容量、高传输速率的特点,主要应用于智能手机、个人计算机、服务器等大规模标准化电子设备。其市场特征表现为标准程度高、市场规模庞大、下游应用集中、周期性显著且技术迭代迅速。

相比之下,利基DRAM与主流产品相比性能要求不那么严格,依赖成熟工艺技术。

存储芯片的分类,来源:招股书

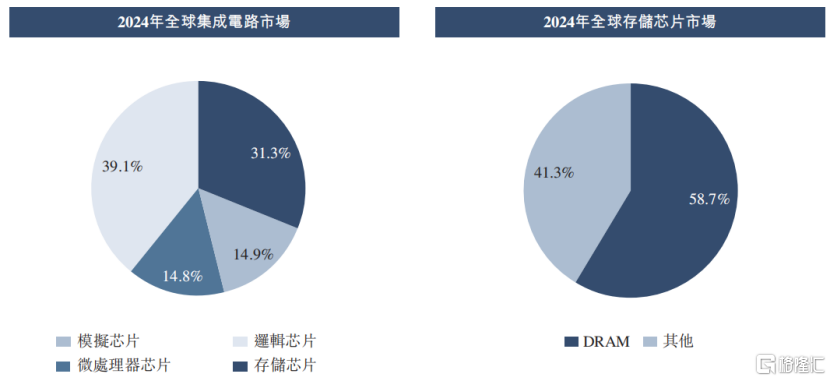

2024年,全球集成电路市场规模达3.81万亿元。按营收市场份额计算,2024年存储芯片市场规模为人民币1.19万亿元,占集成电路市场的31.3%,成为仅次于逻辑芯片的第二大细分领域。

其中,DRAM在全球存储芯片市场中占据主导地位,2024年市场规模达人民币6979亿元,使其成为存储芯片市场最大的细分市场,占58.7%的份额。

全球集成电路市场规模,来源:招股书

历史上,DRAM市场为周期性市场,曾出现低谷期。该低谷期表现为产品需求减少、产能过剩、库存水平较高以及售价和库存价值下降。例如,2020年全球DRAM产业的市场规模为4624亿元,2021年增加至6124亿元,2023年回落至3654亿元,并于2024年反弹至6979亿元。

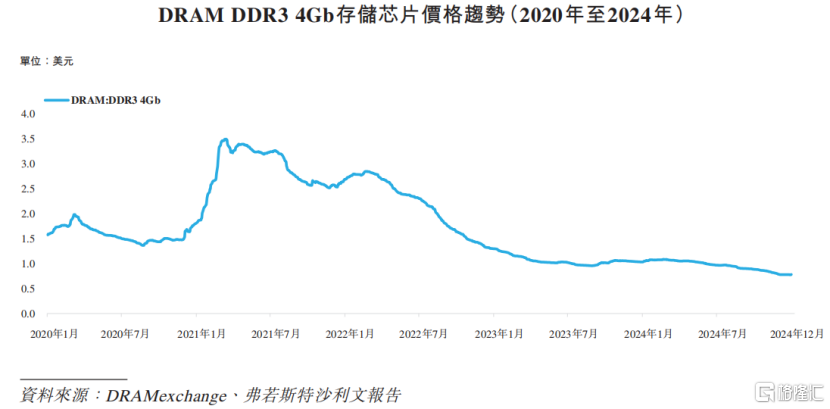

当然,行业的周期性在价格上体现得更明显。受供需动态影响,每个DRAM DDR3芯片(4Gb)的平均价格从2022年初的约2.8美元下降至2023年底的约1美元。2023年至2024年,整体市场供需变化相对温和,使得DDR3价格保持相对稳定。

DRAM DDR3 4Gb存储芯片价格趋势,来源:招股书

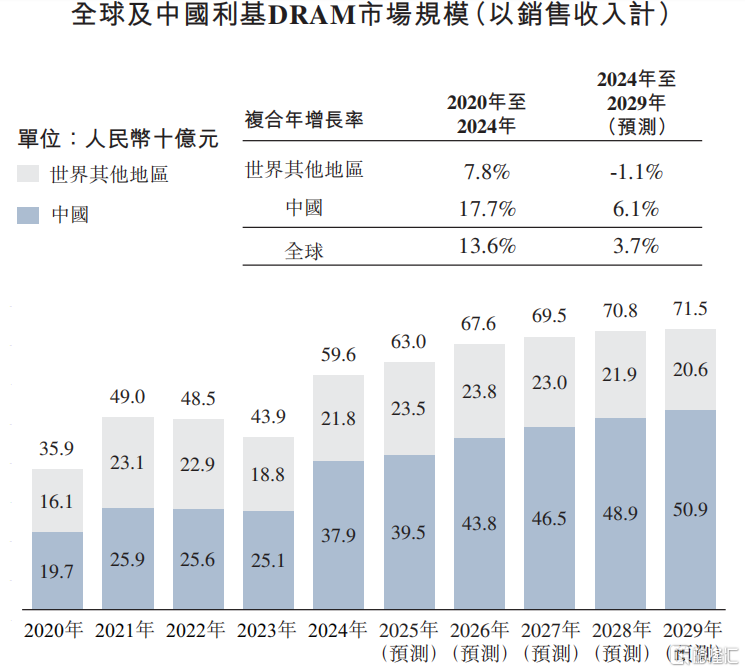

同样,利基DRAM市场也呈现一致的周期性变化。2024年,中国利基DRAM市场规模达到人民币379亿元,占全球市场的60%以上。目前,国际领先企业正逐步退出利基DRAM市场,未来竞争环境有望改善。

全球及中国利基DRAM市场规模(以销售收入计),来源:招股书

全球利基DRAM市场竞争格局较为分散。以收入计算,力积存储2024年的市场份额为0.8%,在中国内地厂商中排名第四。海外主要参与者包括SK海力士、三星电子、美光科技(MU.US)等,国内主要参与者包括兆易创新、北京君正、西安紫光国芯、福建晋华等。

总体而言,力积存储所在的利基DRAM行业竞争激烈,呈现明显的周期性。公司在过去3年累计亏损4.9亿元,现金流承压。未来,公司能否在行业的周期波动中站稳脚跟,格隆汇将保持关注。