来源:源Sight

作者 | 王言

内外因素夹击下,lululemon正面临增长挑战。

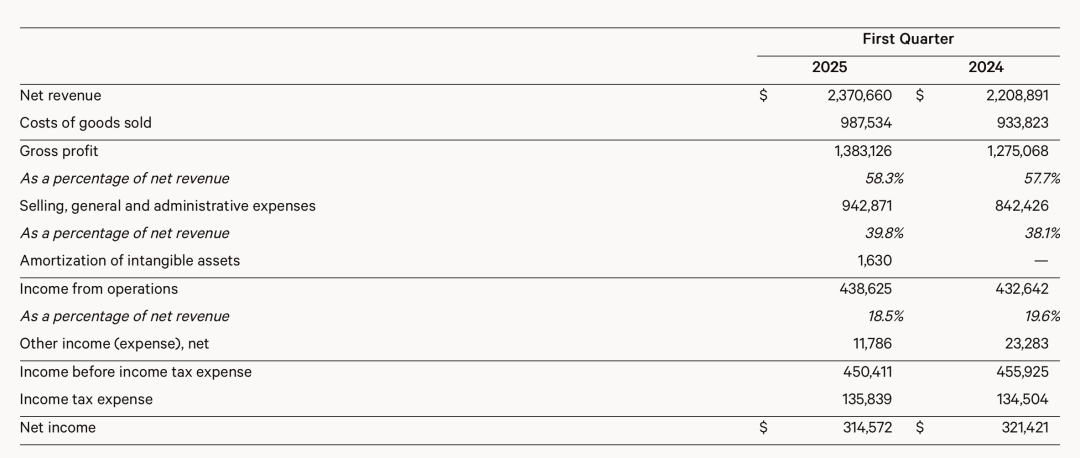

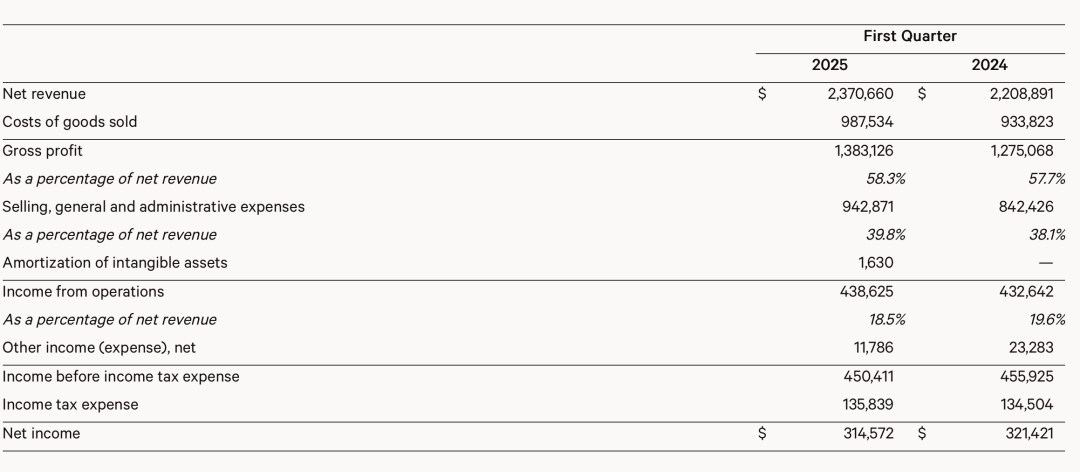

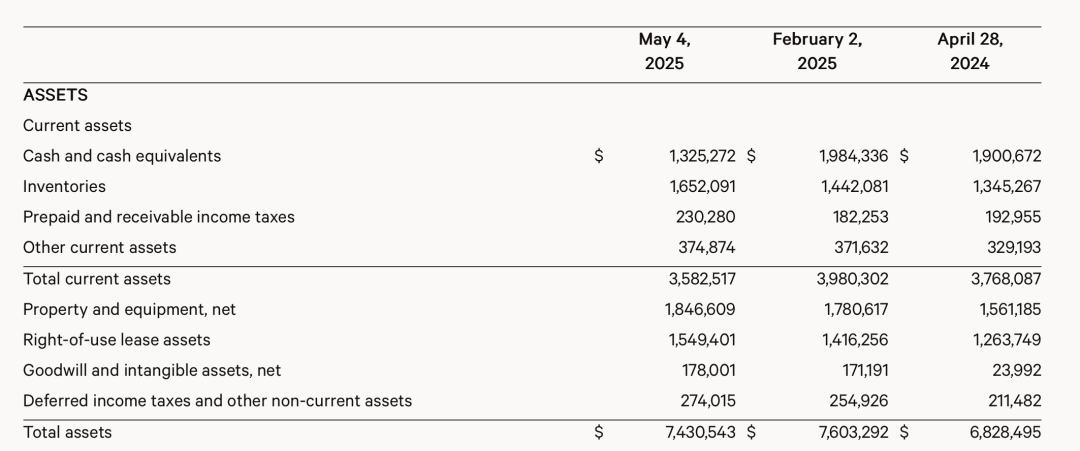

6月5日,lululemon发布2025财年第一季度财报。财报显示,2025财年第一季度,lululemon净营收23.71亿美元,同比增长7.32%;净利润3.15亿美元,低于上年同期的3.21亿美元。

来源:企业财报

来源:企业财报lululemon首席执行官卡尔文·麦克唐纳(Calvin McDonald)表示:“在第一季度,我们在各个渠道、各个品类以及各个市场(包括美国市场)都实现了增长,这体现了我们商业模式的持续强劲和灵活性。”

虽然管理层对当季度公司的表现大加赞赏,但lululemon未来的增长前景却充满不确定性。

lululemon预计,2025财年净营收将在111.5亿美元至113亿美元之间,同时,该公司下调2025财年稀释后每股收益至14.58美元至14.78美元之间,均低于分析师的预期。

lululemon首席财务官梅根·弗兰克(Meghan Frank)表示,公司的全年业绩预期基于假设目前美国对中国征收30%的额外关税,并对该零售商进口的其他国家商品征收10%的额外关税。

有分析师表示,其核心担忧在于4月开始生效的关税政策会对lululemon的供应链带来成本压力。财报发布当天,lululemon盘后股价下跌近20%。

越来越依赖中国

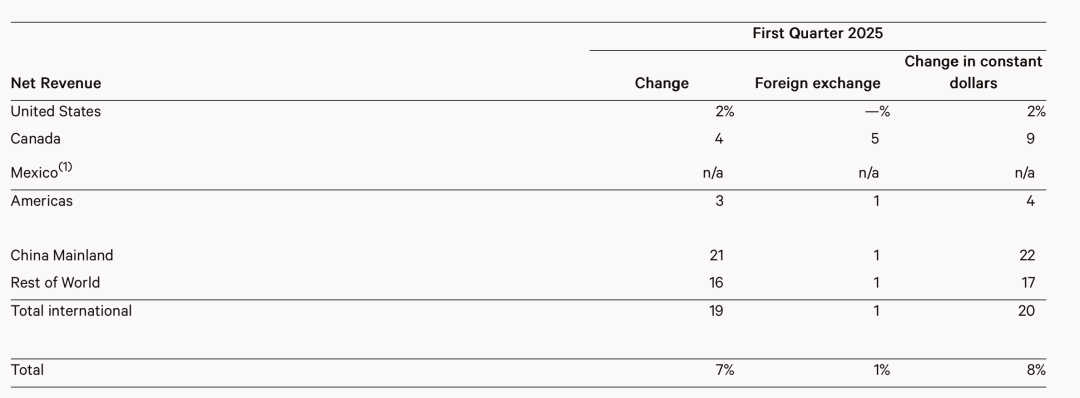

和此前一段时间一样,还在持续增长的中国市场,成为lululemon的业绩支柱。

2025财年第一季度,lululemon在中国大陆市场营收同比增长21%,带动国际业务营收同比增长19%,增速在全球市场排在第一位。

来源:企业财报

来源:企业财报相比之下,美洲地区作为lululemon的大本营,一季度营收同比增长仅3%。同时,可比销售额还下降了2%。

对此,lululemon表示,公司在美洲的门店客流量下降,部分反映了经济不确定性、通胀压力、消费者信心下降以及可自由支配支出的变化。

事实上,除了高失业率、通胀危机等因素之外,Lululemon美洲市场表现疲软的原因,还有Alo Yoga等新兴品牌带来的冲击。据媒体报道,Alo Yoga的销售额已经从2020年的约2亿美元增长至2022年的10亿美元。相比之下,近年来Lululemon一直面临创新力不足的质疑。

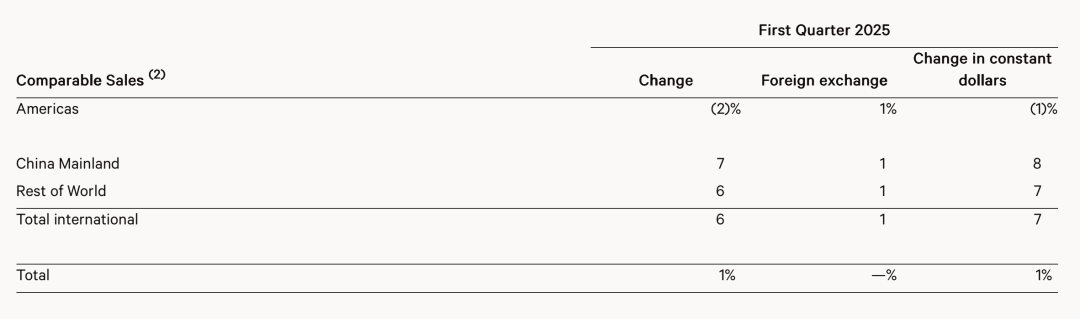

相比美洲市场,中国市场的高增速得益于门店网络的快速扩张以及可比销售额大幅提升。2025财年第一季度,lululemon在中国大陆可比销售额同比增长7%,领先于其他地区。

来源:企业财报

来源:企业财报数据显示,截至2025财年第一季度末,lululemon在中国大陆的直营门店数量为154家,较2024财年第四季度末净增加3家,lululemon总门店数量则增至770家。

而在2024年,Lululemon新增门店56家,年内中国大陆市场新增24家门店。同时,包括美国、加拿大、墨西哥在内的占总营收约75%的美洲市场,全年新增门店仅24家。

关税压力

值得注意的是,lululemon第一季度的净利润出现2021年以来的首次下滑。2025财年第一季度,lululemon净利润同比下滑2.13%至3.15亿美元。而在报告期,lululemon的毛利率为其实还从57.7%增长至58.3%。

从财报看,lululemon第一季度净利润下滑的原因,与其成本上升有关。报告期内,lululemon销售、一般及行政费用增加约1亿美元,同比增长11.92%,所得税费用增加133.5万美元,同比增长1%,而毛利润等其他收入的增长无法完全抵消上述因素带来的影响。

来源:企业财报

来源:企业财报此外,在财报中lululemon提到了关税对公司的经营的影响,其表示,“近期对进口到美国的产品加征的关税,以及其他国家的贸易举措,可能会对我们的业务产生不利影响。”其中,自2025年4月加征关税以来,公司在美国的库存成本已增加,这可能会导致毛利率和经营收入大幅下降。此外,更高的关税可能会引发美国及全球宏观经济波动,进而可能影响消费者需求。

由于采用代工体系,lululemon对供应链格外敏感。以2024年为例,Lululemon产品的主要生产地位于亚洲,其在越南制造的产品占40%,柬埔寨占17%,斯里兰卡占11%,印度尼西亚占11%,孟加拉国占7%,其余产品在其他地区制造。

若lululemon不采取应对措施,代工厂的成本优势可能因关税调整的连锁反应被抵消,甚至进一步压缩利润空间。

根据McKinsey&Company此前发布的报告,84%的体育用品高管担心地缘政治环境对其业务的影响,今年可能增加的关税可能会对体育用品行业产生重大影响,特别是在定价和供应链管理方面。

涨价难题

和耐克等巨头一样,为了减轻高关税的负面影响,lululemon也祭出涨价大法。

lululemon表示,公司正在采取措施的部分财务影响,这些措施可能包括优化采购渠道、与供应商谈判、削减成本以及有选择地提价。在财报后的电话会议上,梅根·弗兰克透露,公司将对一小部分产品进行价格上涨,但幅度不大。涨价将从本季度后半段和第三季度开始。

目前尚不确定lululemon未来将具体针对哪些产品和区域进行提价,但至少从中国市场来看,其提价策略或将遭遇一定的阻力。

长期以来,lululemon在中国等市场都秉承着“不打折宗旨”,但在高库存压力下,这一策略似乎有所动摇,而在此时上调产品价格,效果可能不尽人意。

比如在最近各大电商平台的618活动中,lululemon就在天猫上线各类优惠券,还可以叠加使用电商平台88VIP消费券。此外,lululemon也开始进入各地的奥特莱斯渠道。

来源:企业财报

来源:企业财报杰富瑞分析师Randal Konik此前表示,对lululemon投资者来说,另一个可能令人担忧的信号是未售出的库存堆积如山。财报显示,截至2025年5月4日,lululemon的库存相比去年4月28日增长了22.81%,相比今年2月2日增长14.56%。

可以说,在高库存压力下提价,lululemon可能需要尝试更多办法。

而在推动品牌实现整体增长方面,近年来,lululemon在持续进行品类拓展。

2022年4月,lululemon开启五年增长计划“power of three×2”,其预计到2026年净营收从2021财年的62.5亿美元增加一倍至125亿美元。其中,男装业务营收将翻倍。

财报显示,2025财年第一季度,lululemon女装业务营收同比增幅为6.96%,男装业务营收增幅为7.73%。但从占比看,女装业务依然占据lululemon超过六成,男装业务贡献依然有限。

另一方面,持续进行渠道下沉,也是lululemon破局的策略之一。从lululemon近年来在中国市场新增门店的选址看,主要集中在二、三线城市。

lululemon线下门店

据此前lululemon透露,公司计划2025年新增30家位于三线城市的门店,重点布局长三角、珠三角经济强县(如昆山、义乌)。

另外,按照lululemon2025财年的规划,预计全球计划净新增40家至45家店,其中北美约为10家至15家,国际市场的新增门店,大多数讲开在中国市场。

不过,作为高端运动品牌,lululemon的下沉计划,自然也是一把双刃剑。

这一举措能让其在开拓新消费群体的同时,增加消耗库存的渠道。但同时,随着价格和渠道体系的下沉,此前中产群体也会因为品牌光环流失,转向其他的品牌。

另外,当前越来越多与lululemon定位接近的品牌,正在进入中国市场。比如Alo Yoga正在全球持续扩张,在未来有望进入中国;去年,安踏收购了MAIA ACTIVE,瞄准女性运动市场;其他平替白牌的崛起,也让lululemon面临竞争压力。

2024年,lululemon营收成功突破百亿大关,但如今,在关税、库存等压力下,想要继续保持增长,已经有很多难题摆在它的面前。

部分图片来源于网络,如有侵权请告知删除

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。