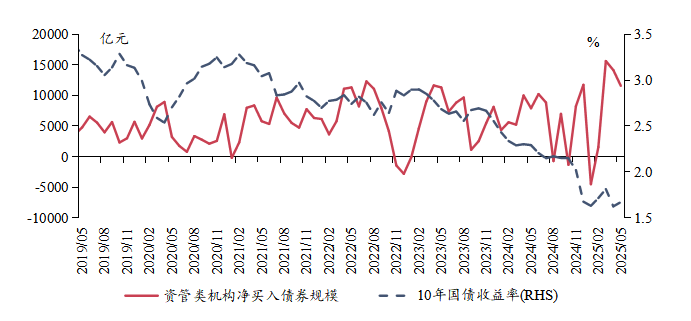

利率,机构行为

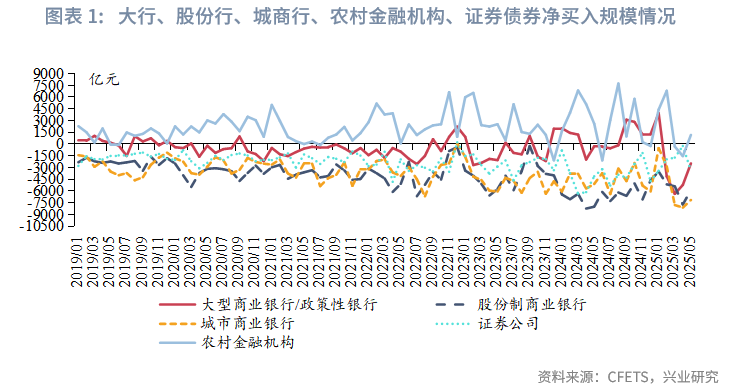

大行二级市场继续卖债,农商行净买入债券。具体来看,2025年5月大型商业/政策性银行、股份制商业银行、城市商业银行、农村金融机构、证券公司债券净买入规模分别为-2474亿元、-5866亿元、-7145亿元、1161亿元、-3404亿元,处于2019年以来的10%、29%、4%、37%、29%。5月降准降息落地,但关税超预期缓和引发债市调整,并且存款利率调降后“存款搬家”,除农商行之外的其余银行以及证券公司净卖出较多债券。

资管类机构增持较多信用债并拉长久期。具体分机构来看,5月:

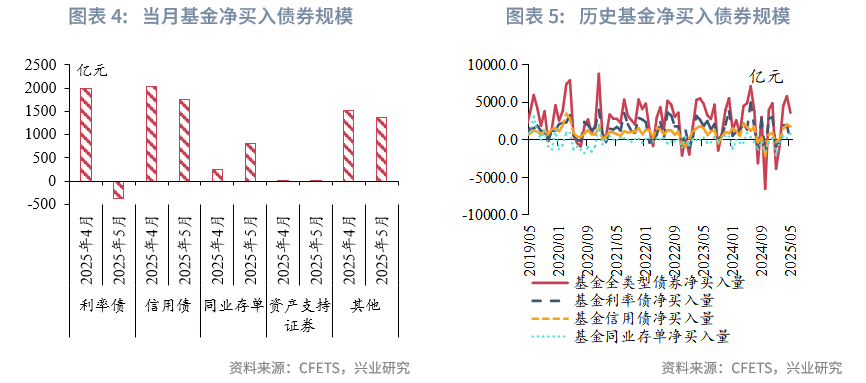

基金净买入较多长久期信用债,止盈利率债。5月基金净买入全部类型债券约为3587亿元,较2025年4月变动约-2210亿元,净买入规模处于2019年以来58%分位数水平。其中,净买入利率债、信用债、同业存单的规模分别约为-365亿元、1766亿元、805亿元,净买入规模分别处于2019年以来8%、91%、87%分位数水平。基金4月采用久期策略净买入大量利率债,5月债市调整,基金止盈,净买入较多长久期信用债。

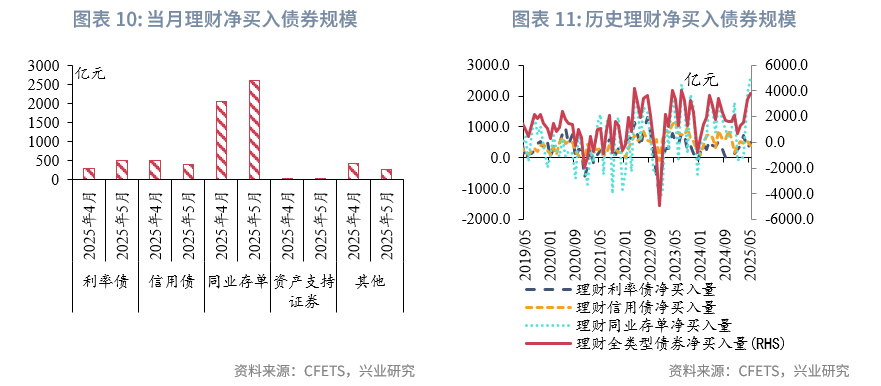

理财大量增持同业存单,利率债和信用债久期显著上升。5月理财净买入全部类型债券约为3779亿元,较2025年4月变动约444亿元,净买入规模处于2019年以来96%分位数水平,其中,利率债、信用债、同业存单的规模分别约为506亿元、401亿元、2615亿元,净买入规模分别处于2019年以来72%、45%、100%分位数水平。理财净买入所有债券和同业存单为季节性最高水平,拉长利率债和信用债久期。

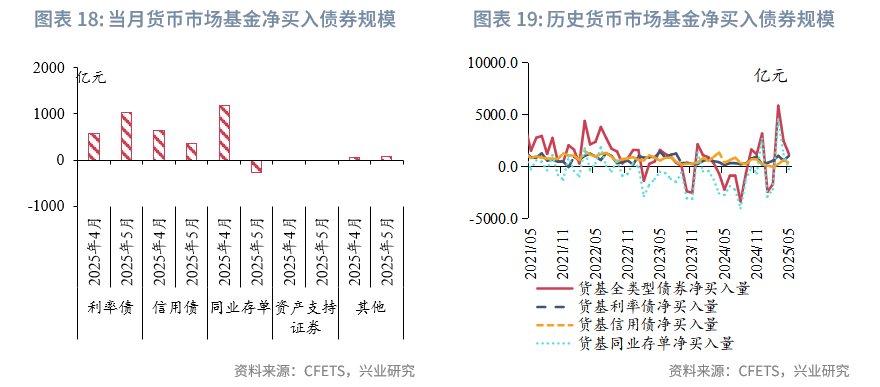

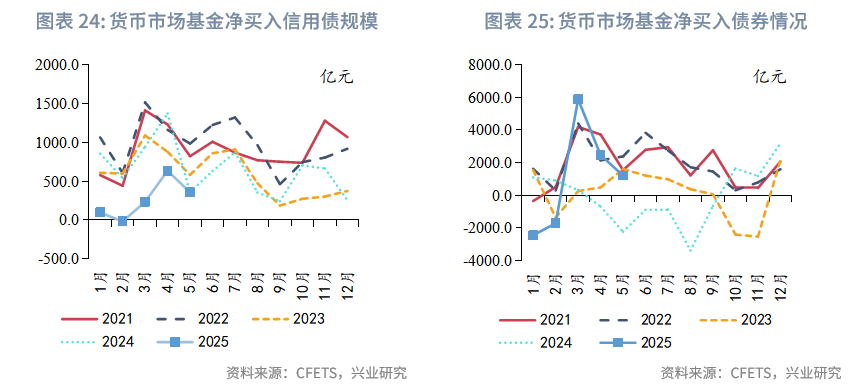

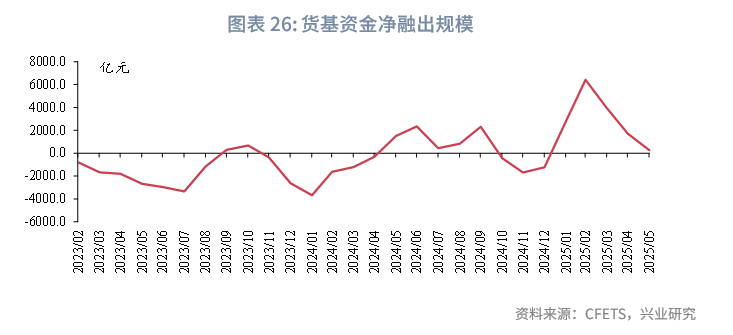

货币市场基金增持利率债,融出减少。5月货基净买入全部类型债券约为1210亿元,较2025年4月变动约-1261亿元,净买入规模处于2021年以来52%分位数水平,其中,利率债、信用债、同业存单的规模分别约为1040亿元、357亿元、-270亿元,净买入规模分别处于2021年以来83%、17%、63%分位数水平。5月货基净买入信用债为季节性最低水平。

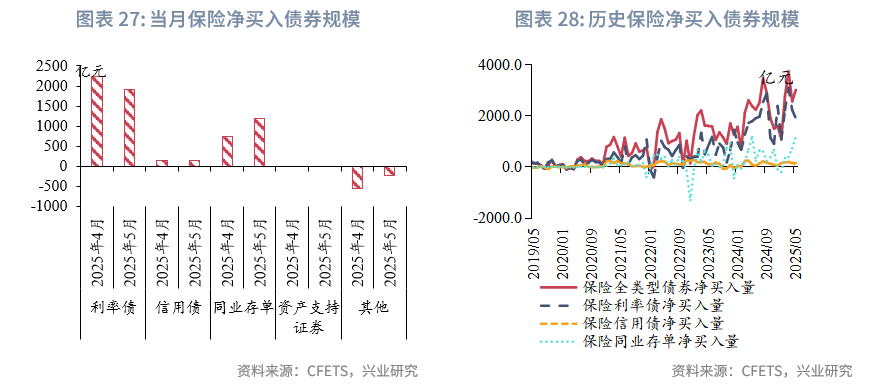

保险公司净买入同业存单规模创新高。5月保险净买入全部类型债券约为3021亿元,净买入规模处于2019年以来97%分位数水平,其中,净买入利率债、信用债、同业存单的规模分别约为1908亿元、138亿元、1200亿元,净买入规模分别处于2019年以来89%、67%、100%分位数水平。

一、农商行净买入债券,资管均增持债券

大行二级市场继续卖债,农商行净买入债券。具体来看,2025年5月大型商业/政策性银行、股份制商业银行、城市商业银行、农村金融机构、证券公司债券净买入规模分别为-2474亿元、-5866亿元、-7145亿元、1161亿元、-3404亿元,处于2019年以来的10%、29%、4%、37%、29%,较2025年4月分别变动2751亿元、1861亿元、977亿元、2709亿元、-3147亿元。5月降准降息落地,但关税超预期缓和引发债市调整,并且存款利率调降后“存款搬家”,除农商行之外的其余银行以及证券公司净卖出较多债券。

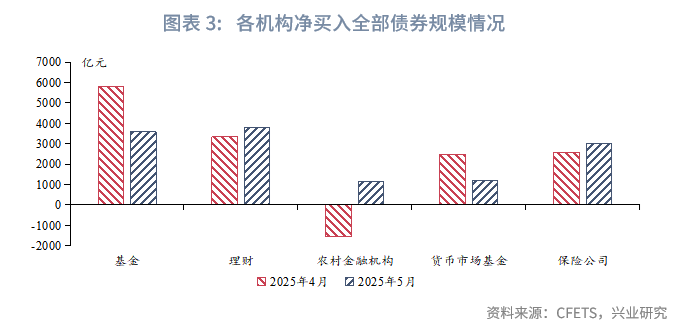

资管类机构均增持债券,净买入债券力度放缓。5月资管类机构(包含基金、理财、货币市场基金、保险公司)净买入债券总规模为11597亿元,较4月减少2577亿元。分项来看,基金、理财、货币市场基金、保险公司的净买入债券规模分别为3587亿元、3779亿元、1210亿元、3021亿元,处于2019年以来的58%、94%、52%、97%分位数水平(货币市场基金为2021年以来),较2025年4月分别变动-2210亿元、444亿元、-1261亿元、450亿元。

在后文,我们重点拆解基金、理财、农村金融机构、货币市场基金、保险公司这5种类型明确且受“一级认购,二级分销”影响较小的机构的债市交易规模和久期情况。

二、基金:净买入较多长久期信用债

5月,基金净买入较多长久期信用债,止盈利率债。具体来看,2025年5月基金净买入全部类型债券约为3587亿元,较2025年4月变动约-2210亿元,净买入规模处于2019年以来58%分位数水平。其中,净买入利率债、信用债、同业存单的规模分别约为-365亿元、1766亿元、805亿元,分别较2025年4月变动约-2358亿元、-267亿元、561亿元,净买入规模分别处于2019年以来8%、91%、87%分位数水平。基金4月采用久期策略净买入大量利率债,5月债市调整,基金止盈。

分期限来看,利率债方面,5月基金主要净买入1年及以下、3-5年利率债,净买入规模分别为400亿元、150亿元,主要净卖出5-7年、7-10年利率债,净卖出规模分别为246亿元、740亿元,净卖出规模分别处于2019年以来99%、99%分位数水平。5月基金利率债净买入久期为-3.80年(4月为8.02年),处于2019年以来的7%分位数水平。信用债方面,5月基金主要净买入1年及以下、1-3年、3-5年的中短期信用债,净买入规模分别为704亿元、580亿元、328亿元,净买入分别处于2019年以来55%、95%、100%分位数水平。此外,5月基金净买入较多长久期信用债,5-7年、7-10年、10年以上分别净买入33亿元、44亿元、77亿元,处于2019年以来96%、91%、93%分位数水平,5月基金信用债净买入久期为2.33年(4月为1.91年),处于2019年以来的96%分位数水平。

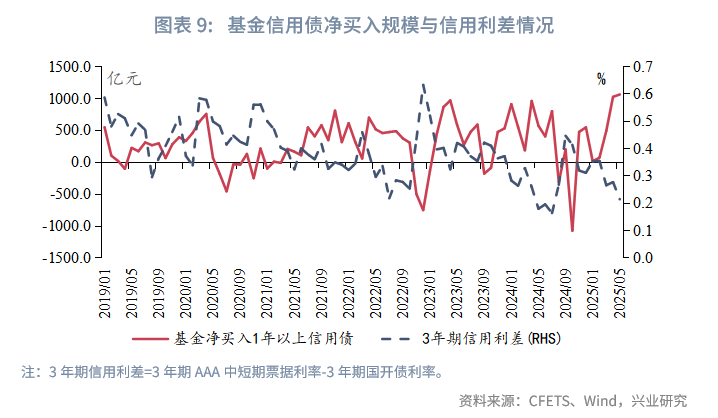

从与债市的关系来看,基金作为二级市场中信用债净买入规模较大且久期策略灵活度较高的机构,通常而言,其信用债净买入久期、1年以上信用债净买入规模与3年期信用利差通常呈现负相关关系,即基金缩减信用债久期、减持中长久期信用债规模增加时,3年期信用利差趋于上行,反之亦然。

5月基金1年以上信用债净买入规模为1062亿元(4月为1024亿元),基金信用债净买入久期为2.33年(4月为1.91年),3年期信用利差收于21bp(4月为28bp)。5月基金增配各期限信用债,且1年以上信用债净买入规模较4月上升,信用利差有所收窄,符合上述市场规律。

三、理财:大量增持同业存单,净买入久期显著上升

5月理财大量增持同业存单,利率债和信用债久期显著上升。具体来看,2025年5月理财净买入全部类型债券约为3779亿元,较2025年4月变动约444亿元,净买入规模处于2019年以来96%分位数水平。其中,净买入利率债、信用债、同业存单的规模分别约为506亿元、401亿元、2615亿元,分别较2025年4月变动约198亿元、-118亿元、547亿元,净买入规模分别处于2019年以来72%、45%、100%分位数水平。今年以来,理财利率债策略类似配置盘,利率债回调的月份净买入较多并拉长久期,利率下行的月份部分止盈缩短久期。

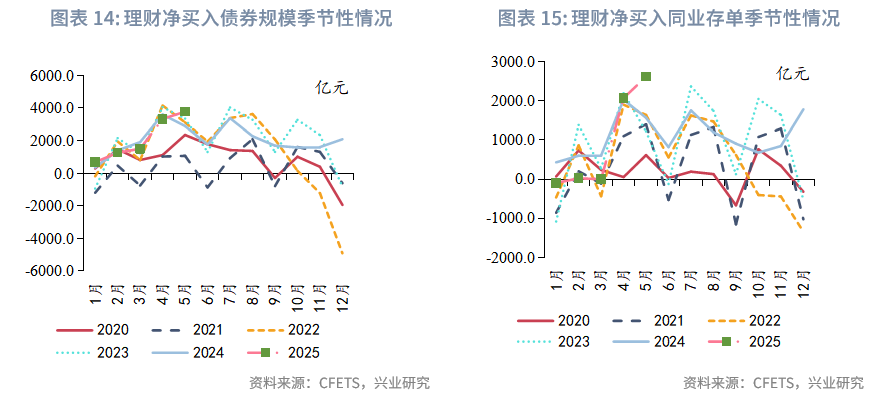

从季节性配债的规律来看,理财在1月、3月、6月、9月、11月和12月的配债规模通常季节性下降,以上月份基本为信贷和揽储大月(1月、3月、6月、9月),11月信贷规模较低,但银行可能在11月提前揽储以应对年末监管考核,12月企业赎回理财资金规模较大,理财面临季节性赎回压力。2025年5月,理财超季节性增配债券,理财净买入债券规模较4月上升,净买入所有债券和同业存单处于2019年以来季节性最高水平。

分期限来看,利率债方面,5月理财主要净买入1年及以下、7-10年、10年以上的利率债,净买入规模分别为257亿元、72亿元、110亿元,分别处于2019年以来的53%、78%、100%分位数水平;5月理财利率债净买入久期为4.91年(4月为2.36年),处于2019年以来的96%分位数水平。信用债方面,理财净买入信用债的规模处于往年季节性中等水平,主要净买入1年及以下、1-3年、10年以上信用债,净买入规模分别为191亿元、75亿元、57亿元,5月理财信用债净买入久期为3.6年(4月为3.10年),处于2019年以来的99%分位数水平。

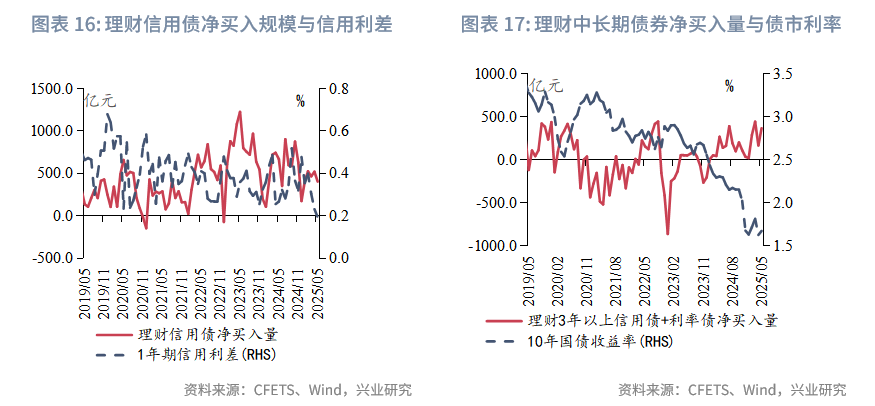

从与债市的关系来看,理财是二级市场短期信用债的主要买方,其信用债净买入规模与1年期信用利差呈现负相关关系;同时,当理财净买入中长期债券规模上升时,往往是债市利率下行、市场情绪较好的时段,反之则通常为债市利率上升的时段,具体表现为理财对3年及以上债券的净买入规模与债市利率呈现一定负相关性。

5月理财净买入3年以上利率债和信用债总规模上升至365亿元(4月为164亿元),处于2019年以来的89%分位数水平,1年期信用利差下降至19bp(4月为23bp),基本符合上述市场规律。“存款搬家”背景下,理财规模稳步上升,净买入全部债券规模为季节性最高水平。

四、货币市场基金:增持利率债,融出减少

5月,货币市场基金增持利率债,减持同业存单。具体来看,2025年5月货基净买入全部类型债券约为1210亿元,较2025年4月变动约-1261亿元,净买入规模处于2021年以来52%分位数水平。其中,净买入利率债、信用债、同业存单的规模分别约为1040亿元、357亿元、-270亿元,分别较2025年4月变动约454亿元、-278亿元、-1461亿元,净买入规模分别处于2021年以来83%、17%、63%分位数水平。

从往年的季节性水平来看,1-2月、4月、7-8月、10-11月,货基季节性减仓同业存单或增持同业存单力度下降,3月、6月、9月、12月,货基季节性大幅加仓同业存单。6月、9月、年末,货基增持利率债规模季节性降低;2月、4-5月、8-9月,货基增持信用债规模季节性下降,3月、6月,11-12月,货基增持信用债规模季节性上升。今年5月货基净买入信用债规模为季节性最低水平。

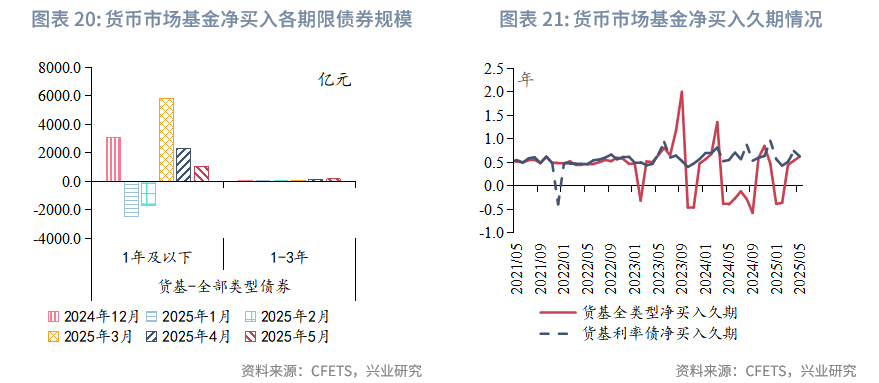

分期限来看,在信用债和同业存单方面,货币市场基金历来主要交易1年及以下期限的债券;在利率债方面,5月货基利率债净买入久期为0.63年(4月为0.74年),处于2021年以来的77%分位数水平。

五、保险公司:净买入同业存单规模创新高

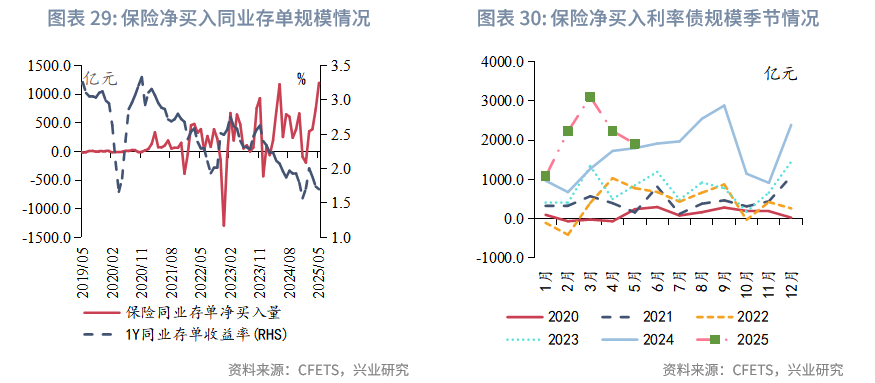

5月保险公司净买入同业存单规模创新高。具体来看,2025年5月保险净买入全部类型债券约为3021亿元,较2025年4月变动约450亿元,净买入规模处于2019年以来97%分位数水平。其中,净买入利率债、信用债、同业存单的规模分别约为1908亿元、138亿元、1200亿元,分别较2025年4月变动约-325亿元、-16亿元、460亿元,净买入规模分别处于2019年以来89%、67%、100%分位数水平。

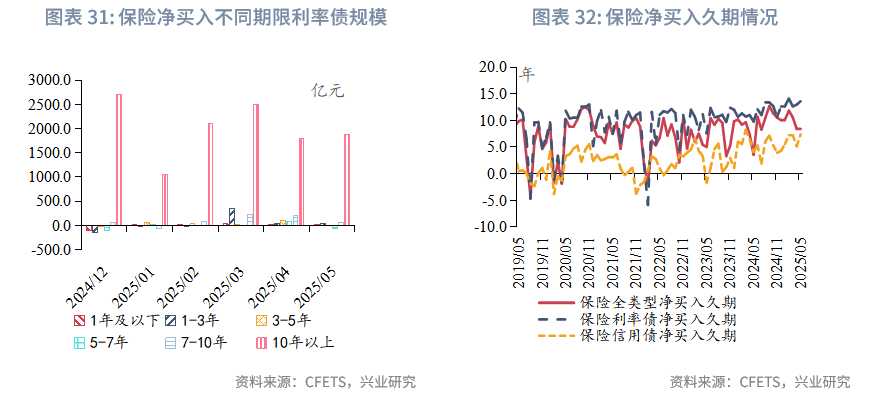

分期限来看,由于保险公司信用债净买入规模较低,我们重点关注保险公司净买入利率债的期限情况。5月保险公司主要净买入10年以上的利率债,净买入规模为1885亿元。5月保险利率债净买入久期为13.62年(4月为12.97年),处于2019年以来的99%分位数水平;保险全部类型债券净买入久期为8.35年(4月为8.41年),处于2019年以来的46%分位数水平。

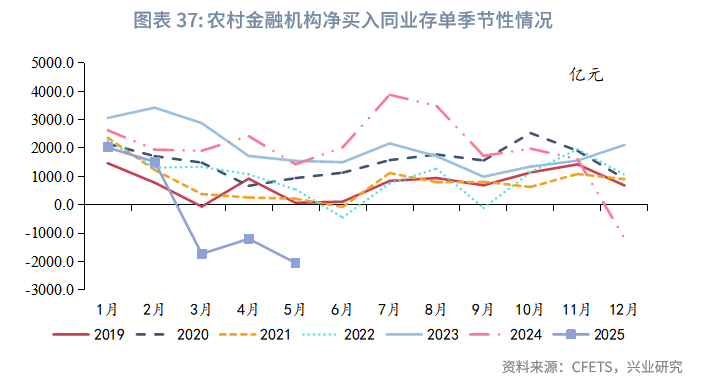

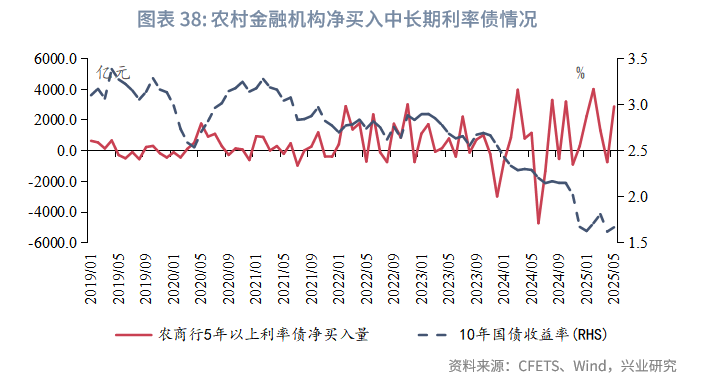

六、农村金融机构:增持利率债,超季节性减持同业存单

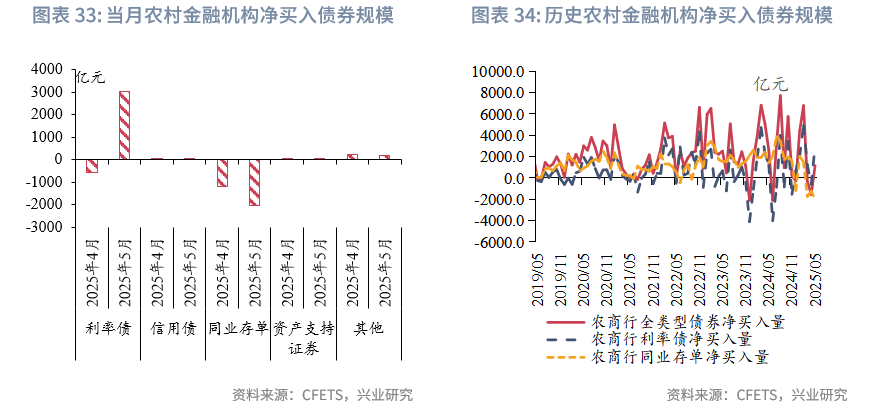

5月农村金融机构增持利率债,超季节性减持同业存单。具体来看,2025年5月农商行净买入全部类型债券约为1161亿元,较2025年4月变动约2709亿元,净买入规模处于2019年以来33%分位数水平。其中,净买入利率债、信用债、同业存单的规模分别约为3010亿元、17亿元、-2047亿元,分别较2025年4月变动约3593亿元、10亿元、-848亿元,净买入规模分别处于2019年以来92%、29%、0%分位数水平。农商行连续3月、4月、5月净卖出同业存单1739亿元、1199亿元、2047亿元,可能与一级市场承接较多同业存单有关,同业存单上述月份分别发行4.04、2.85、2.75万亿元。

分期限来看,5月农村金融机构主要净买入7-10年利率债,净买入规模为1842亿元,为2019年以来89%分位数水平。5月农商行利率债净买入久期为6.78年(4月为-6.11年),处于2019年以来的99%分位数水平。5月农商行全部类型债券净买入久期为5.11年(4月为-6.23年),处于2019年以来的99%分位数水平。

从与债市的关系来看,农村金融机构对中长期利率债的净买入规模与债市利率通常呈现一定正相关性。5月债市利率上行,全月农村金融机构5年以上利率债净买入规模为2892亿元(4月为-730亿元),主要拉长久期,净买入7-10年利率债。

文章来源:兴业研究公众号