5月以来,港币汇率大幅震荡,在5月2日刚触及强方兑换保证,近日又逼近弱方兑换保证。港币汇率“冰与火”背后的成因、后续的可能演绎与市场影响?供参考。

1.近期港币汇率的异动?弱势美元下仍快速贬值,由强方兑换保证转为弱方

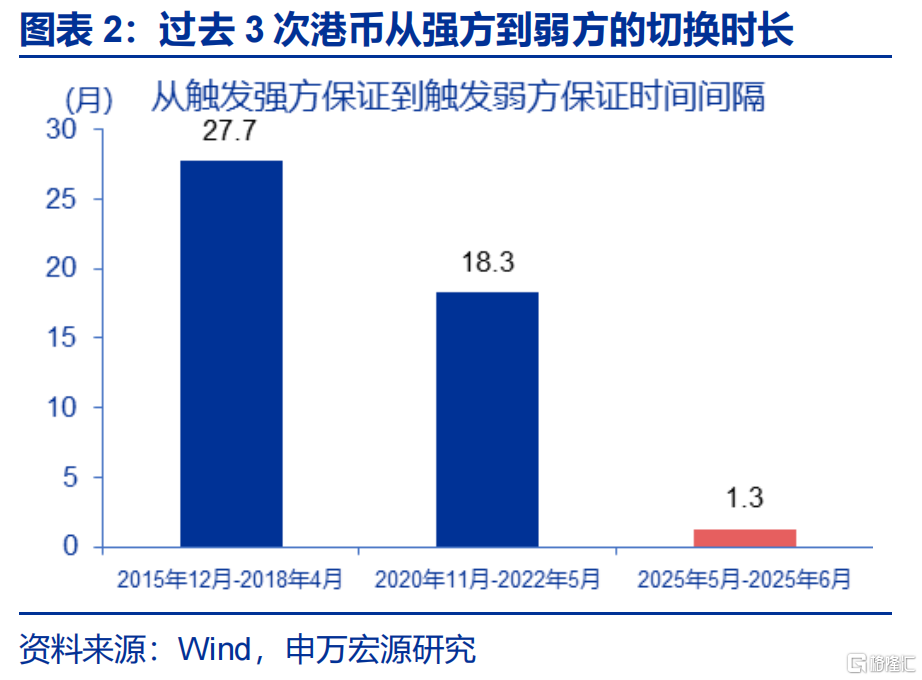

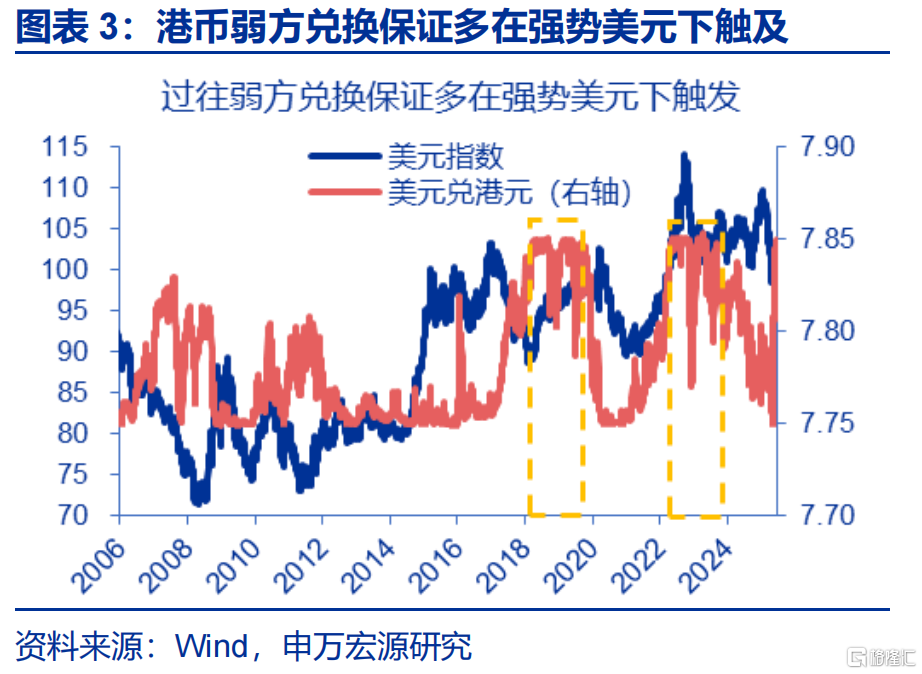

近期港币兑美元汇率大幅震荡,在5月2日刚触及强方兑换保证,近日又逼近弱方兑换保证。6月13日,美元兑港币一度在盘中触及7.85。近期港币汇率走势有三方面较为“特殊”:第一,从强方到弱方的切换异常迅速。2005年实施“兑换保证”机制以来,港币有过两次从强方兑换保证向弱方兑换保证的切换,分别用时27.7个月、18.3个月,本轮仅耗时1.3个月。第二,港币由强转弱发生在美元走弱背景下。历史上弱方兑换保证多在美元强势期触发,但5月2日以来,美元贬值1.9%、港币仍贬1.3%。第三,12个月掉期对应的USD/HKD汇率一度大幅下行,远低于7.751。

1在联系汇率制下,USD/HKD的即期汇率不会跌破7.75;当12个月远期跌破7.75后,理论上做多USD/HKD远期可以实现套利,但需承担短期掉期点进一步下行的风险。

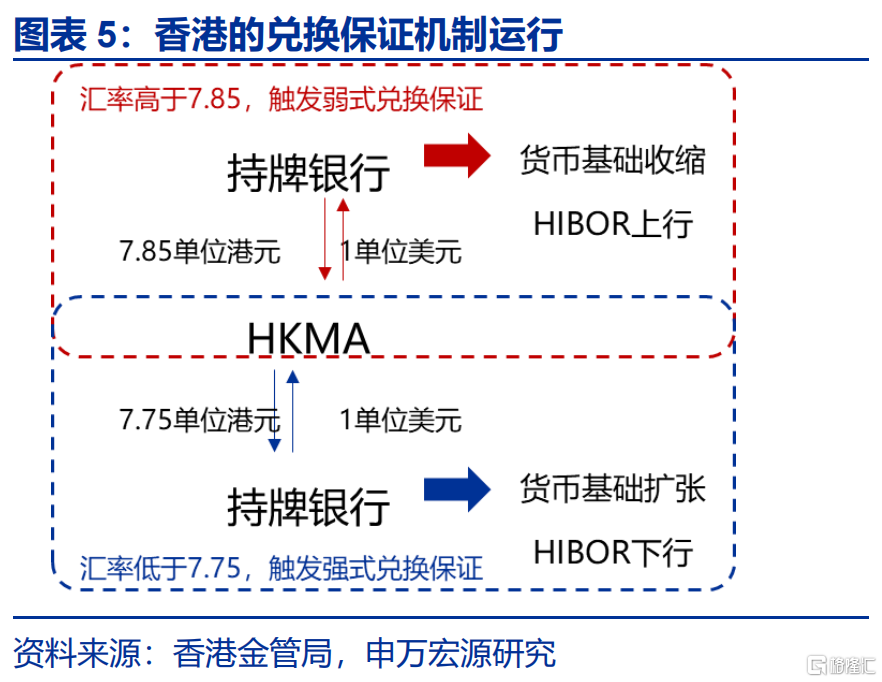

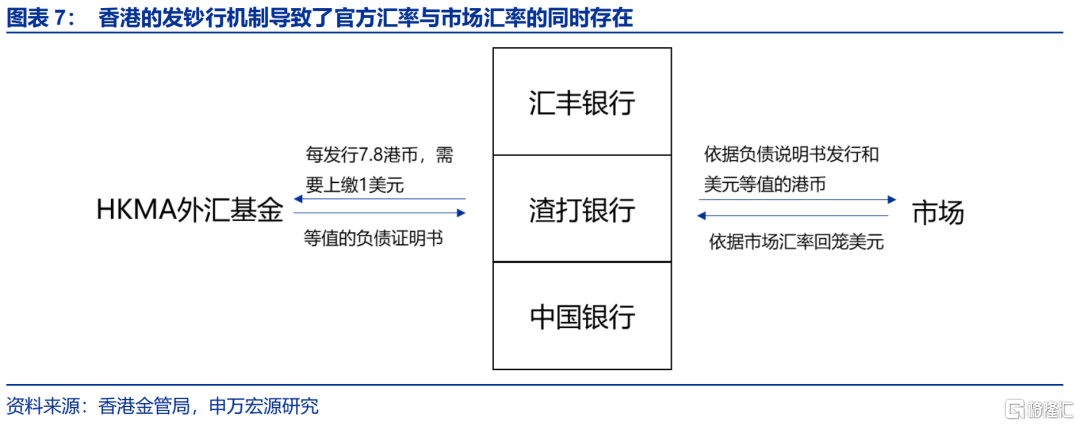

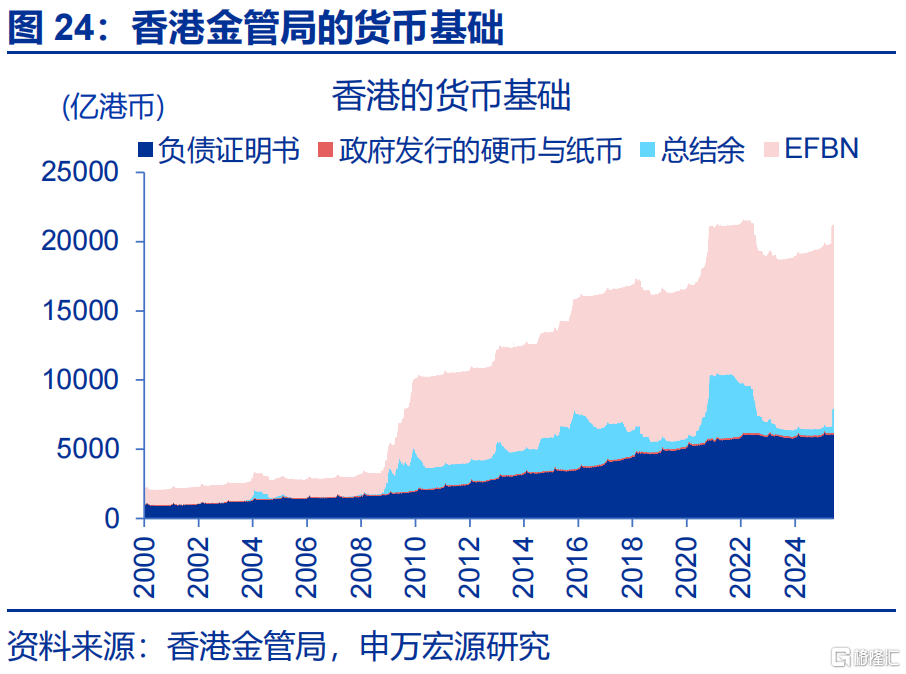

香港联系汇率制下,理论上政策利率挂钩、发钞行套利机制可基本实现汇率的“锚定”,“兑换保证”仅为兜底机制。联系汇率制设计上,有多重机制来实现汇率稳定。1)利差套利机制。香港政策利率被动跟随美国联邦基金利率,可通过套利机制维系汇率稳定。2)发钞行套利机制。香港发钞行在发行纸币时,需按1美元兑7.8港元汇率,向金管局交付等值美元以购买负债证明书。当汇率低于7.8时,发钞行可增发港币套利,反之亦然。23)兑换保证机制。如触发强方兑换保证,金管局将按7.75的汇率向持牌银行购入美元、卖出港元,导致货币基础扩张,进而抵消原始资本流入。

2这一机制可以理解为香港同时存在金管局与发钞行间7.8的固定汇率,以及发钞行与其他市场参与者间围绕7.8波动的市场汇率。一旦市场汇率低于7.8,发钞行即可以套利。假设港元的市场汇率升至7.75港元兑1美元,发钞银行可以持美元向金管局以7.8港元兑1美元的汇率购入负债证明书发行港元,每发行7.8港元便可从中获利0.05港元。

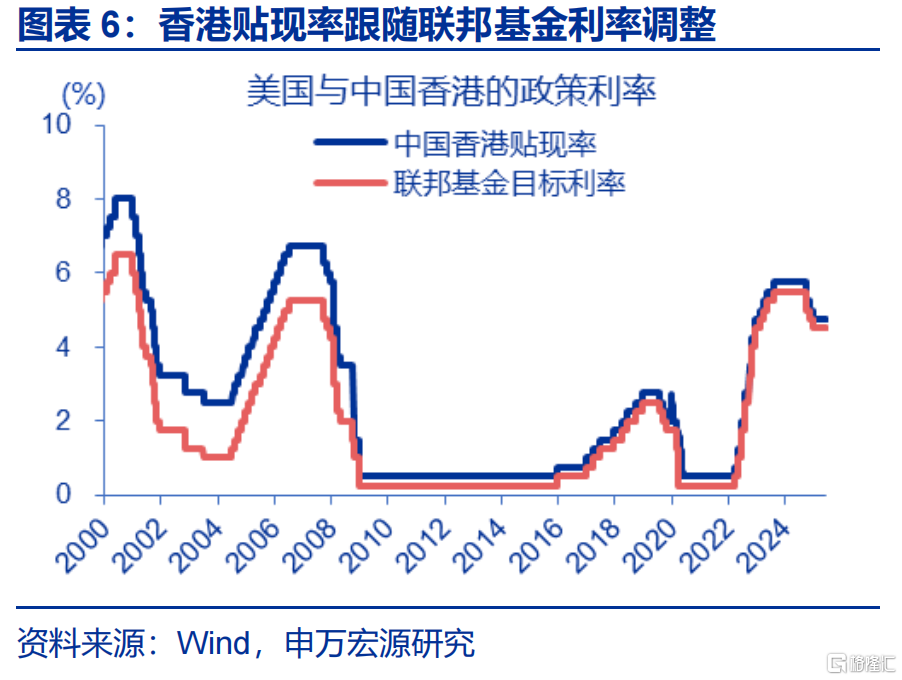

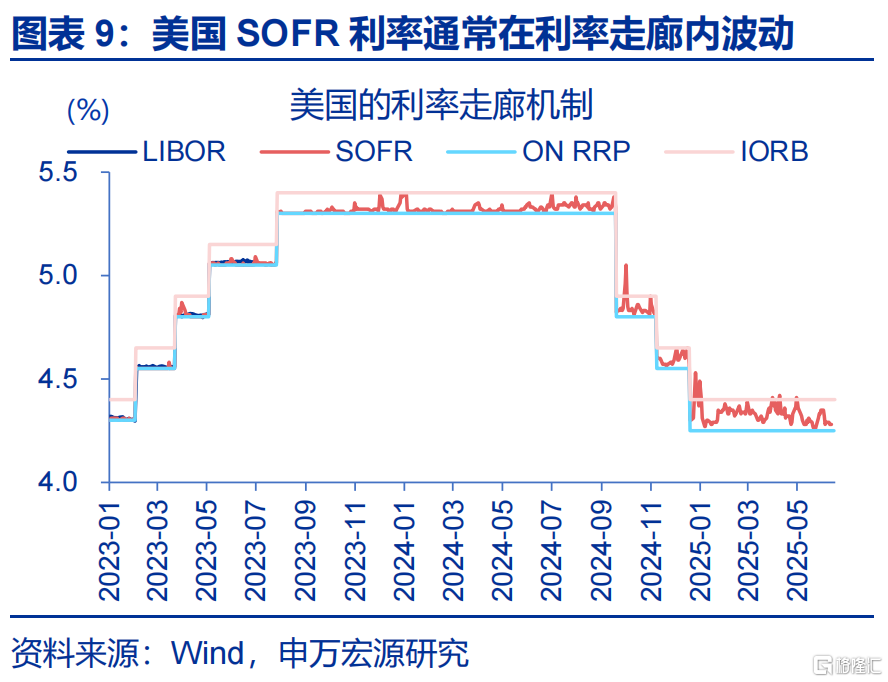

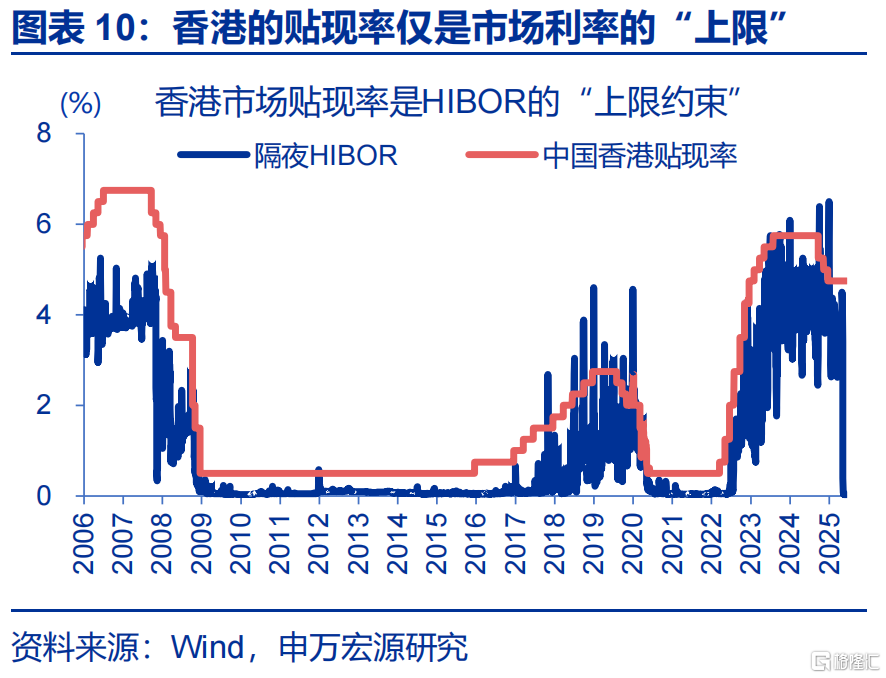

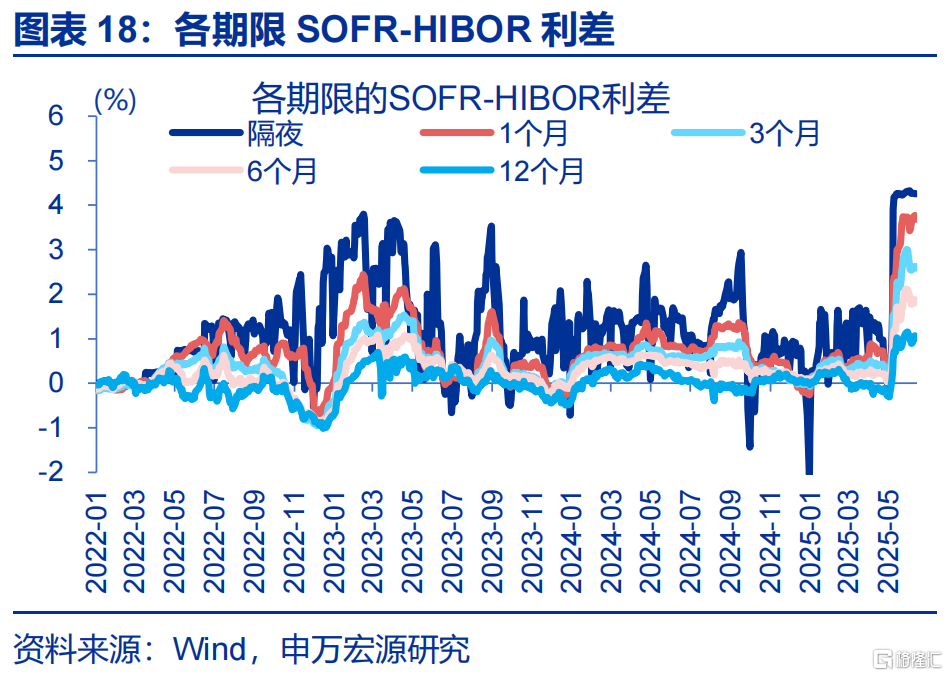

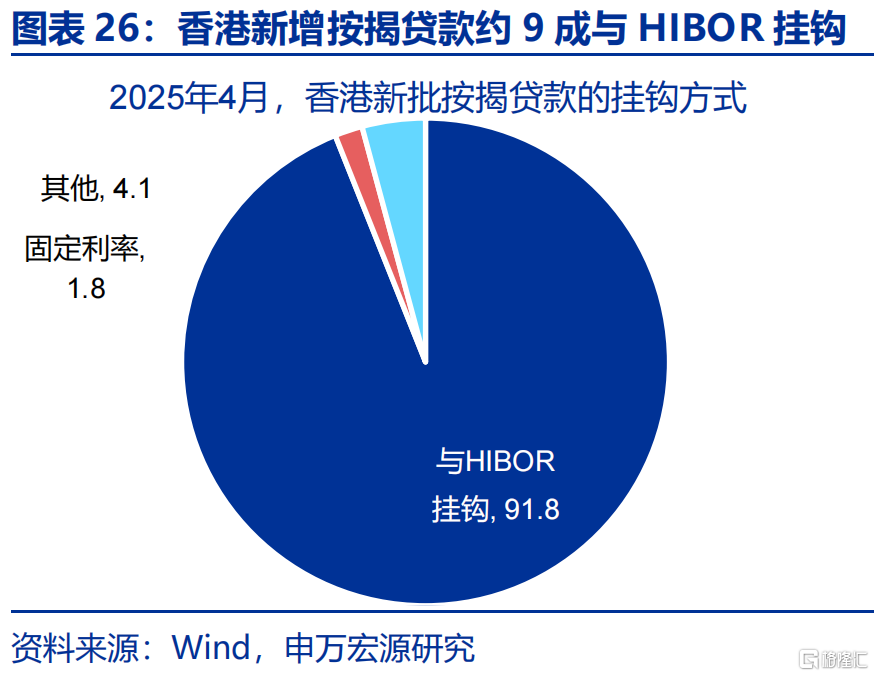

在实际运行中,发钞行机制相对滞后、政策利率挂钩也不意味着市场利率锚定,兑换保证机制成为香港汇率得以稳定的关键。 1)理论上发钞行会在港币偏强(接近7.75)的月份多发现钞,而在港币偏弱(接近7.85)月份回笼现钞;但实践中汇率与发行规模间的负相关性并不显著,或因发钞机制的需要审批、有一定时滞、且受发钞行的美元现金规模影响。2)区别于美国实施的利率走廊机制,香港的政策利率贴现率仅是Hibor利率的“上限”3, 对市场利率影响相对有限,导致SOFR利率与Hibor利率会出现大幅背离。因而,兑换保证机制是香港汇率得以稳定的关键。

3由于“污名化效应”(Stigma Effect,金融机构的贴现行为可能被市场视为负面信号,因而金融机构会因担心声誉受损而避免通过央行贴现窗口借款),贴现率的“上限”约束也偶尔会被打破。

2.港币由强转弱的背后?金管局释放大量流动性,套息交易驱动港币贬值

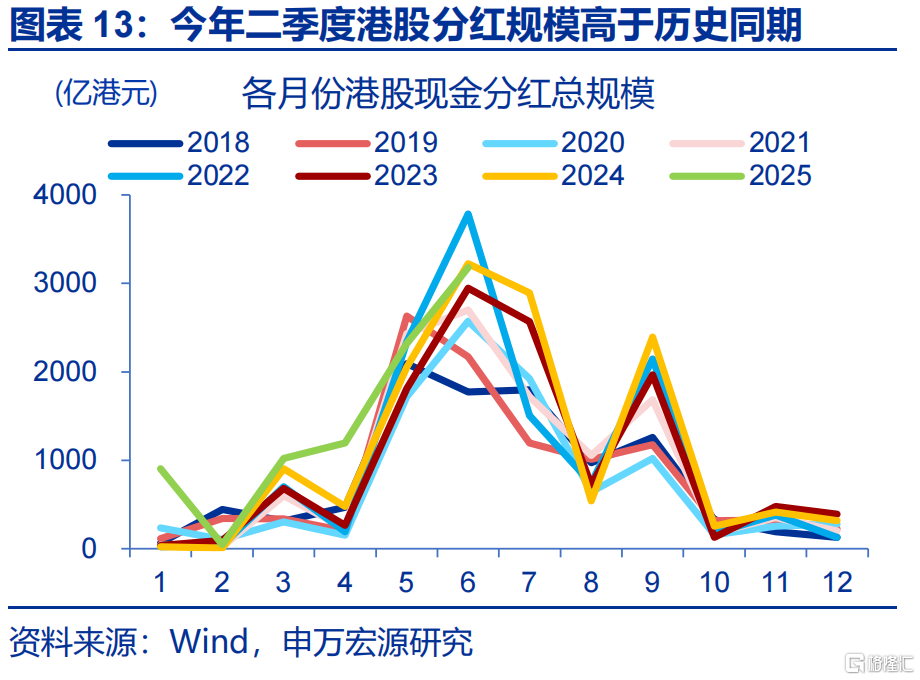

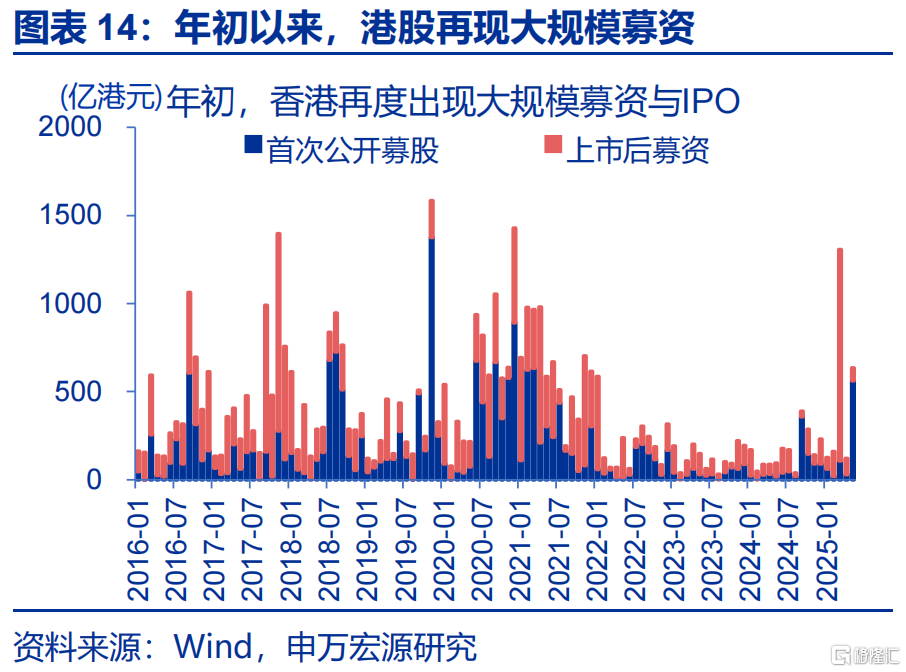

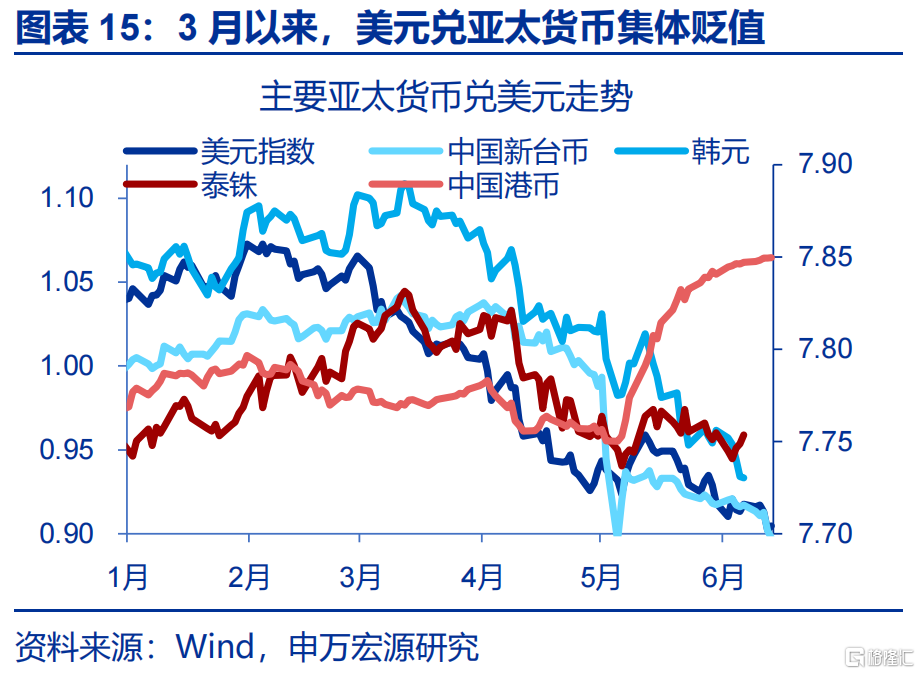

5月初强方兑换保证的触发,主因外资流入、港股分红、募资激增等造成的港币流动性紧缺。1)年初以来,南下资金明显加速,外资也在“中国资产重估”的浪潮中快速流入。截至6月13日,港股通累积流入6386亿元;EPFR追踪的外资也增加了5.1亿美元。资金南下与外资流入均带来了港币换汇需求的激增。2)宁德时代上市等大型IPO也加剧了港币的流动性紧缺,3月-5月,港股募资规模高达2065亿港元,创2021年以来新高。3)二季度港股的大规模派息同样导致港股流动性偏紧,6月仅过去2周,港股2季度现金分红总规模已高达6695亿港元,远超历史同期。4)此外,年初以来美元的疲软,也进一步加速了港币的升值。

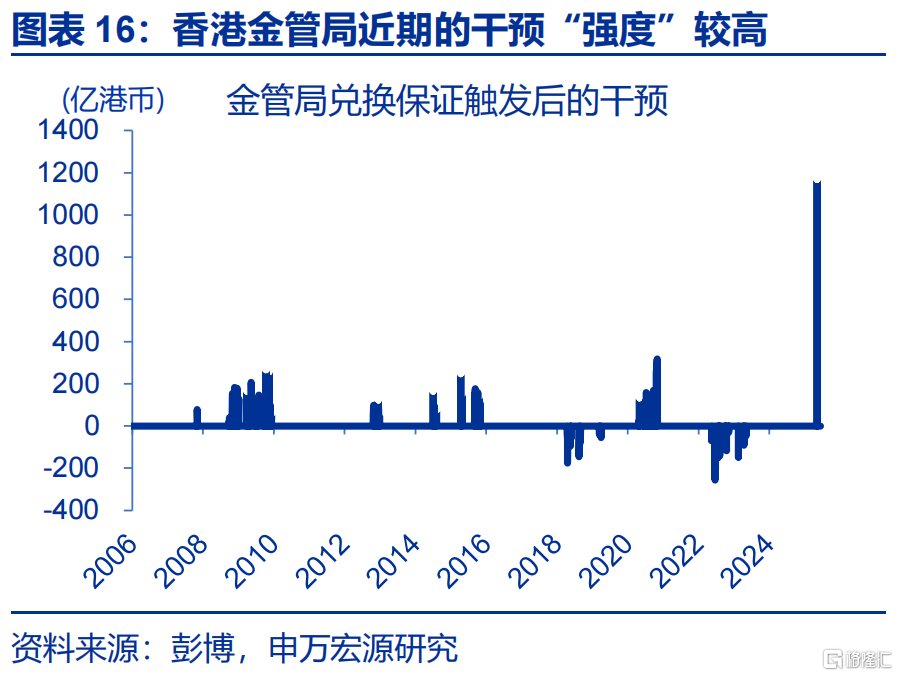

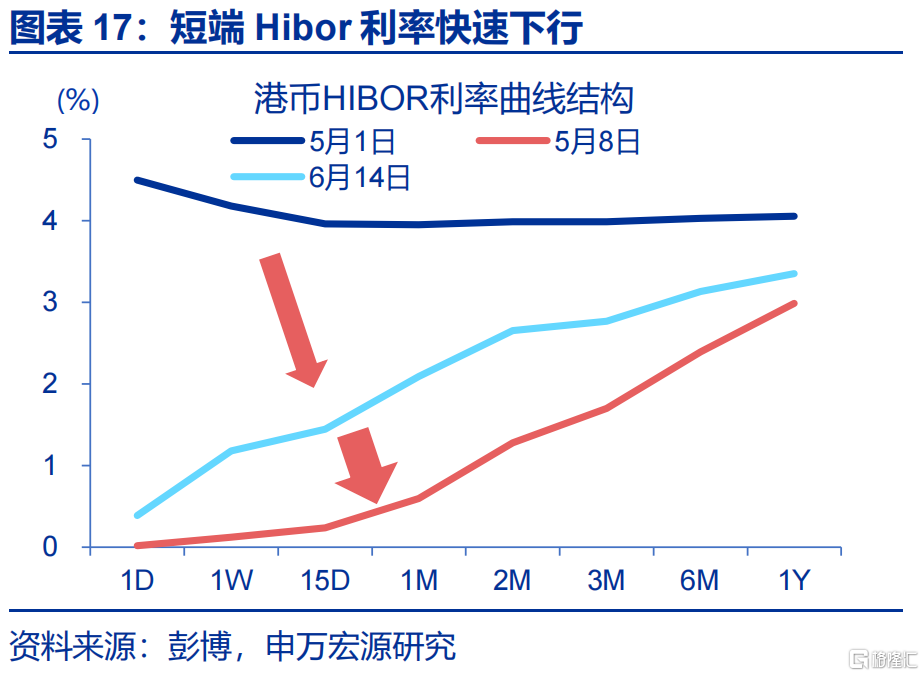

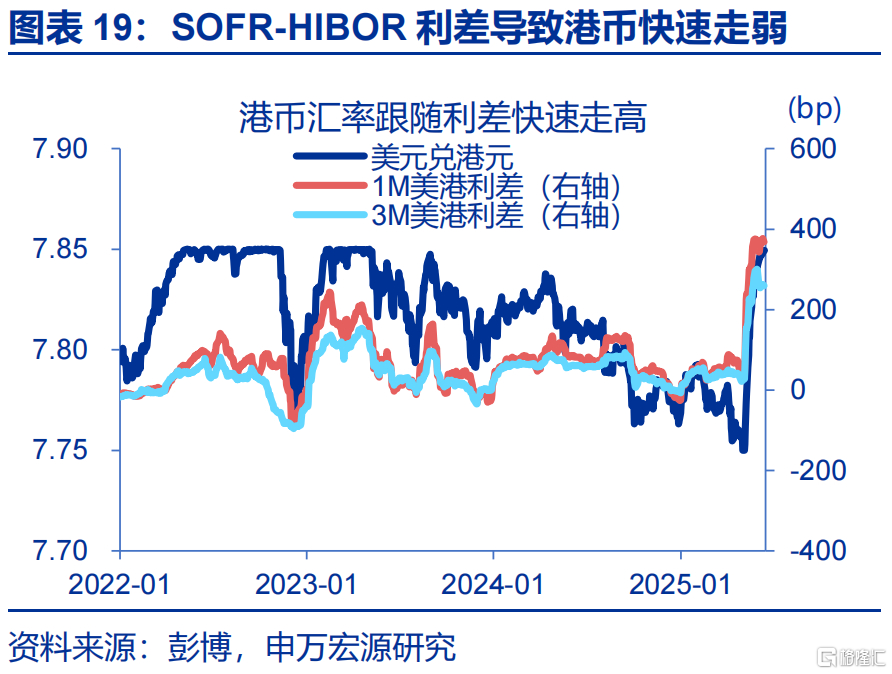

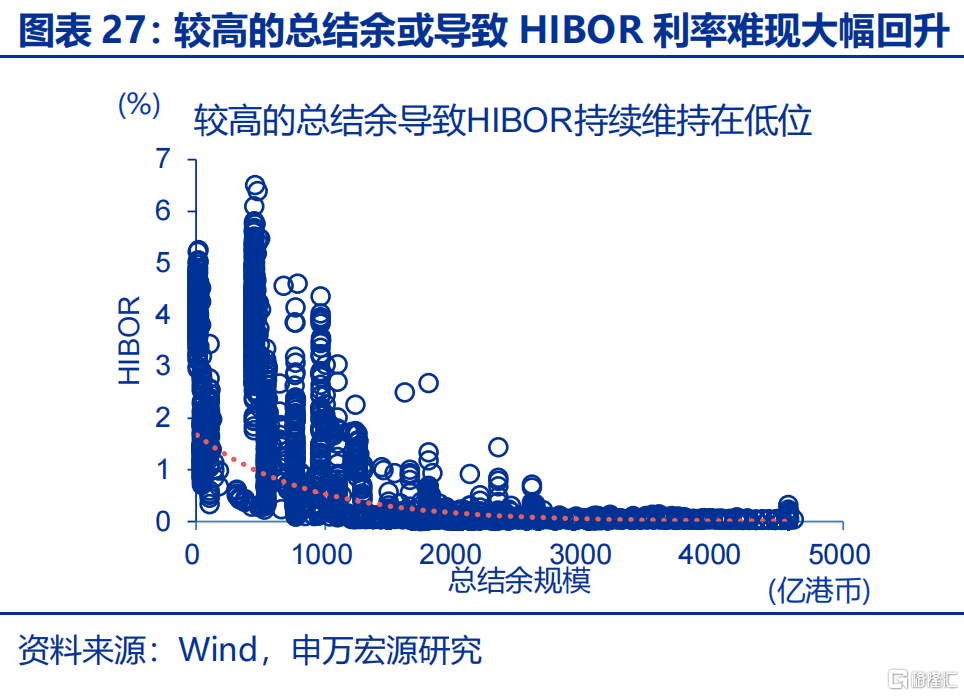

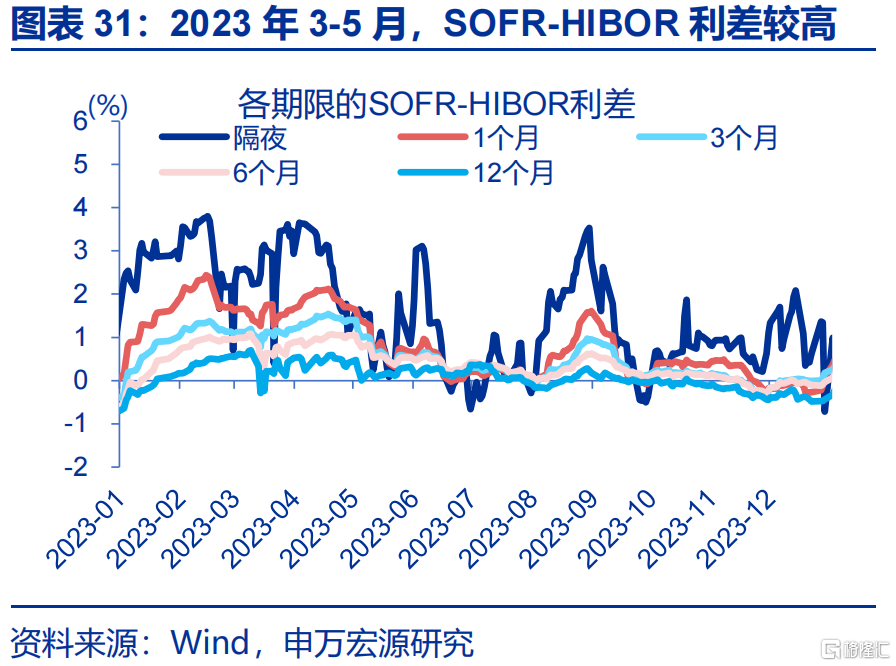

近期港币接近弱方兑换保证,主因大量流动性释放后的市场套息交易。5月初触发强方兑换保证后,当周香港金管局快速投放1294亿港币,导致银行间总结余4由5月6日的446亿港元激增至5月8日的1741亿港元,干预的“强度”远超历史同期。充裕的流动性导致Hibor利率大幅下行,其中Hibor隔夜利率由5月1日的4.5%降至0.4%,1M和3M也分别降至2.1%和2.8%,1个月与3个月SOFR-Hibor利差分别走高至3.7%和2.6%。套息交易的驱动下,美元兑港币快速走高。

4香港持牌银行在香港金融管理局(HKMA)开设的结算账户余额总和,可理解为银行间的流动性。

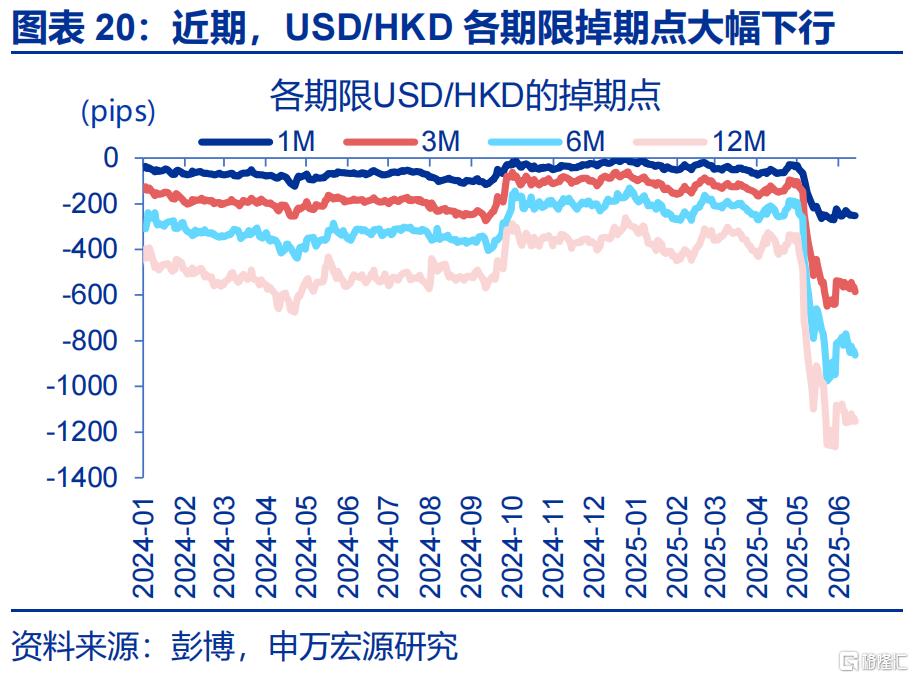

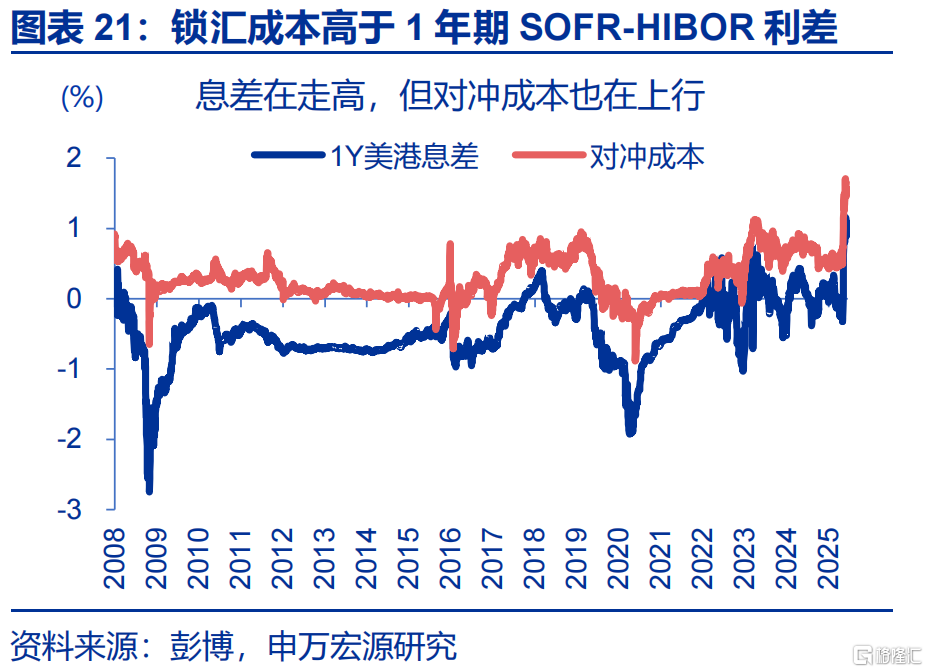

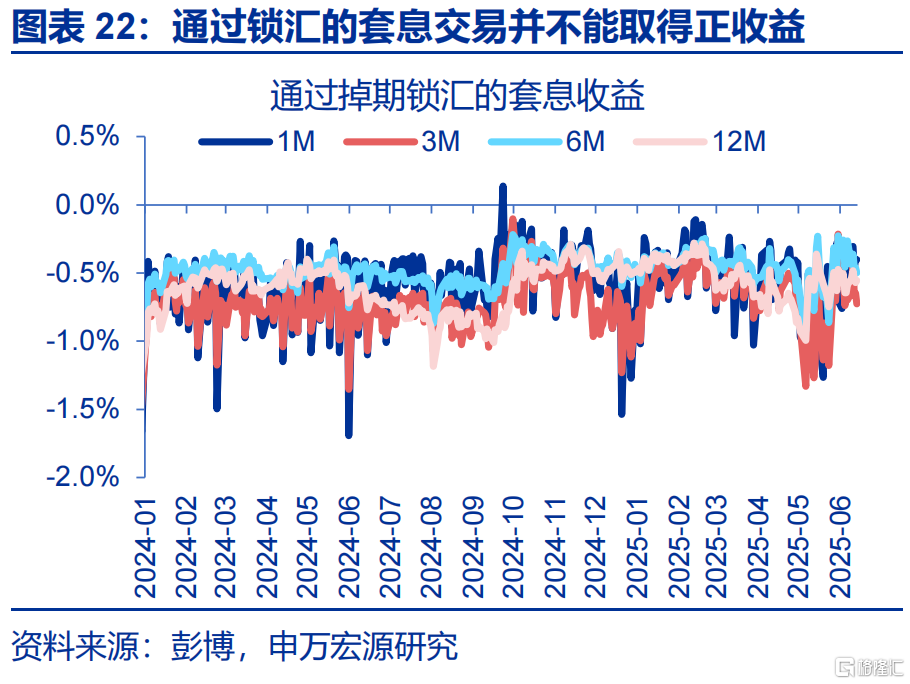

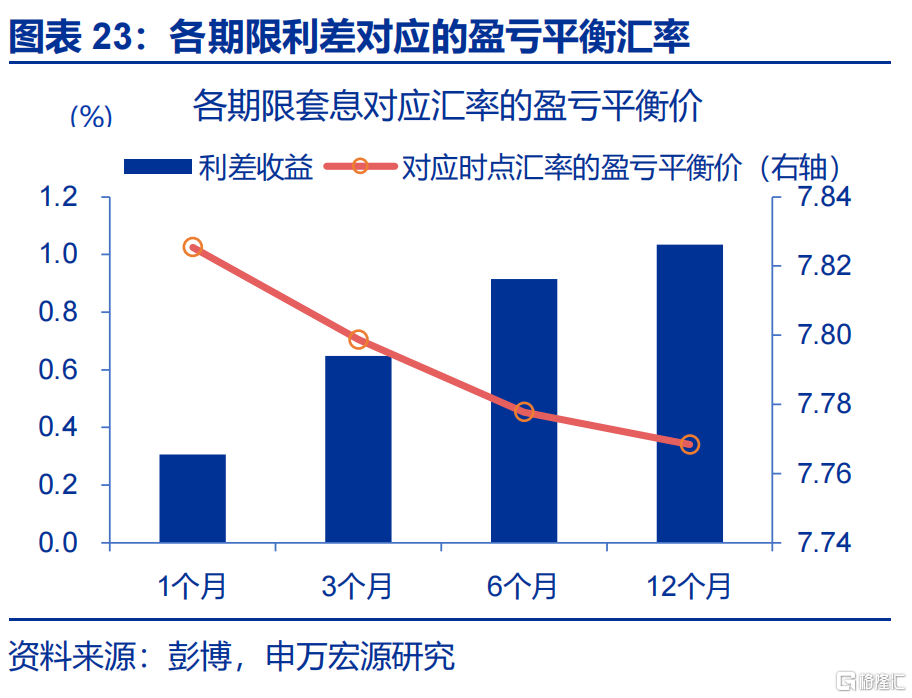

掉期点的大幅下行与对美元汇率的担忧,使得港币流动性未现进一步收紧,利差在高位上得到维系。1)有套补的套息:SOFR-HIBOR的利差快速走高,导致套息交易大量展开。部分套息交易通过掉期或远期锁汇(买入即期美元并持有套息,同时卖出远期美元),这类交易导致掉期点快速下行,其中12个月掉期点由5月2日的407pips快速回落至5月26日的1260pips。掉期点的大幅下行导致这类交易的锁汇成本已高于美港息差。2)无套补的套息:当前12个月利差隐含的美元兑港币汇率为7.77,对美元贬值下港币相对升值的担忧或限制了这类套息交易的进一步演绎。

3.如果再次触发弱方兑换保证?金管局干预或相对克制,低利率环境利好经济与市场

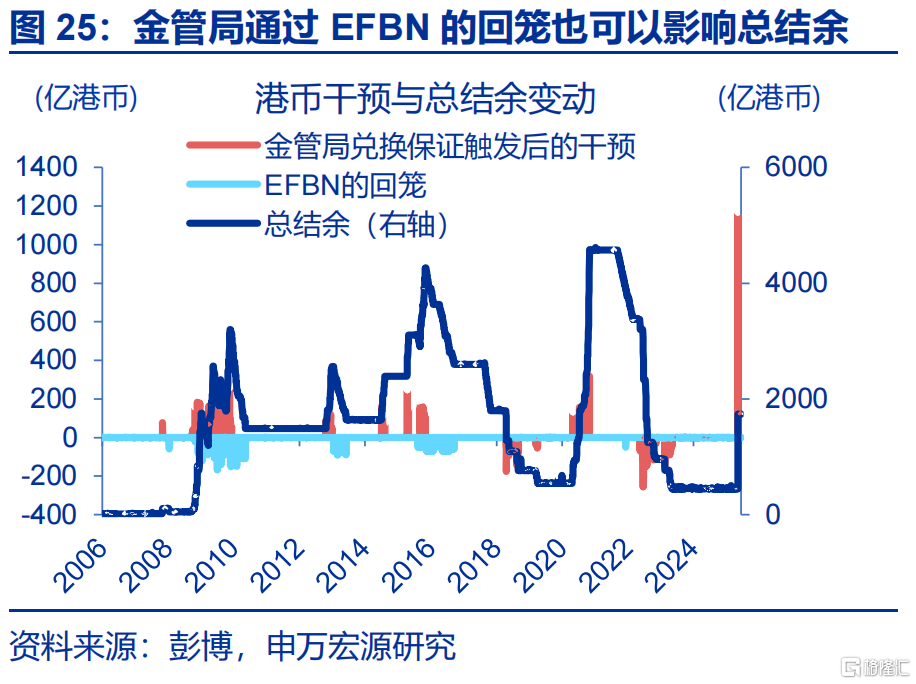

从香港金管局前期操作和总裁发言来看,如果弱方兑换保证再度被触发,金管局或也不会大幅收紧港币流动性。一方面,除联系汇率制下的被动操作外,香港金管局也可以通过外汇基金票据及债券(EFBN)在强弱方兑换保证间调整市场流动性5。在2009年、2013年、2015年的几次金管局干预后,都曾出现过增发EFBN部分回笼市场流动性,但本轮中未现这一操作。另一方面,在香港按揭利率高度绑定HIBOR的背景下,金管局总裁明确指出:“利率下调应该对香港当前经济环境有利。”6这均或意味着,金管局或希望维系流动性相对宽松与利率较低的货币环境。

5触发强方兑换保证后,金管局在注入港元基础货币的同时增发EFBN可有效吸收部分过剩流动性。

6https://www.hkma.gov.hk/eng/news-and-media/insight/2025/05/20250520/

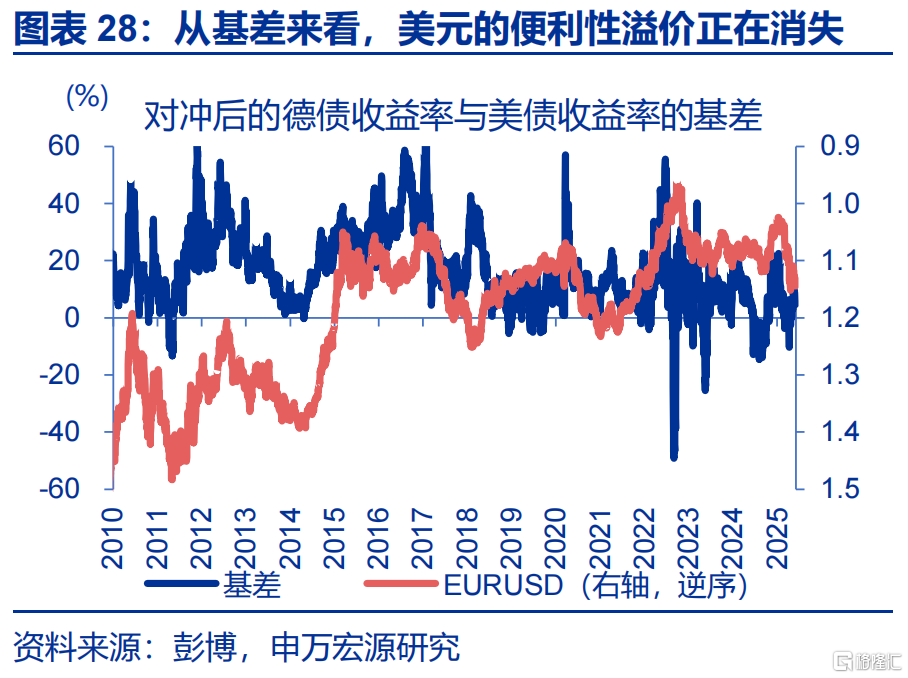

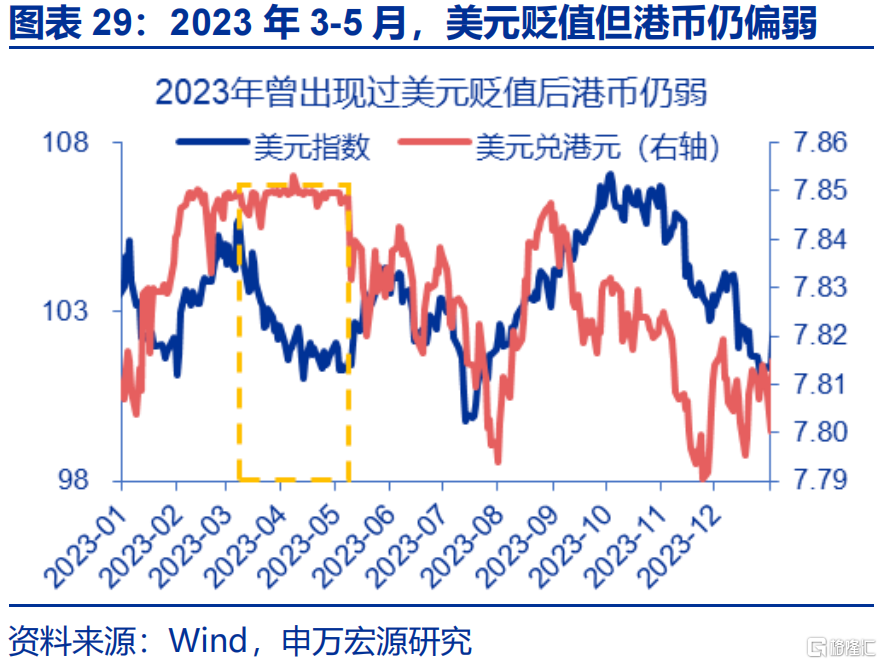

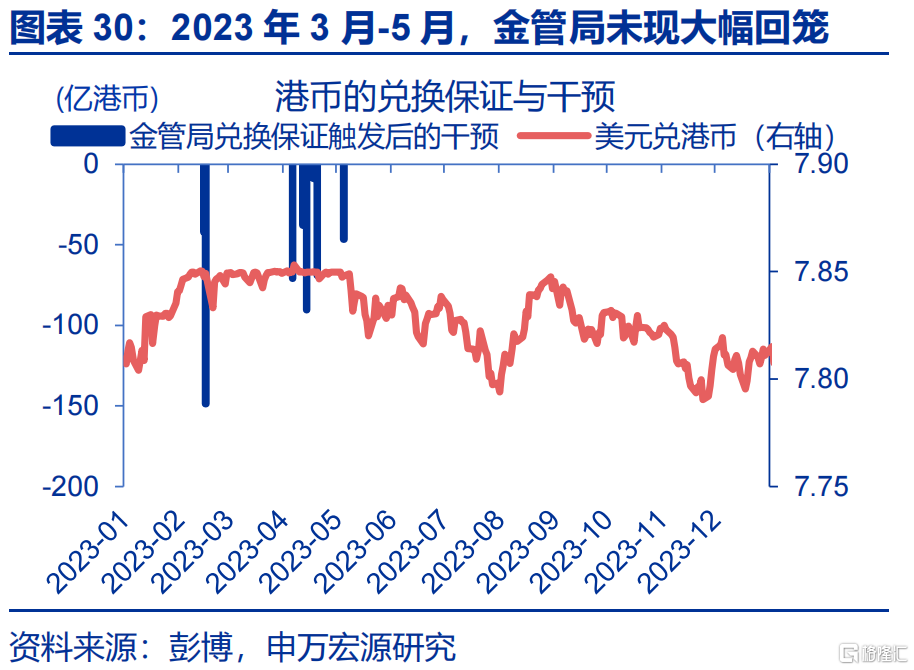

即便美元走弱,如果利差仍维系在较高位置,港币或也仍将处于相对弱势的区间。向后看,美元仍有进一步走弱的可能:1)欧洲财政转向后基本面向好,叠加“899条款”等潜在冲击,资金或延续回流。2)经济压力下,美联储在三季度或朝“鸽派”转向。3)财政可持续性等担忧,正使美元逐步失去“便利性溢价”。但即便美元走弱,触发弱方兑换保证后相对克制的干预,可能使得港币仍相对偏弱。2023年3月-4月,美元显著走弱,但在触发弱方兑换保证后金管局对流动性的回笼相对克制,仅回笼约278亿港元,导致SOFR-HIBOR息差仍维系在高位,港币相对疲弱。

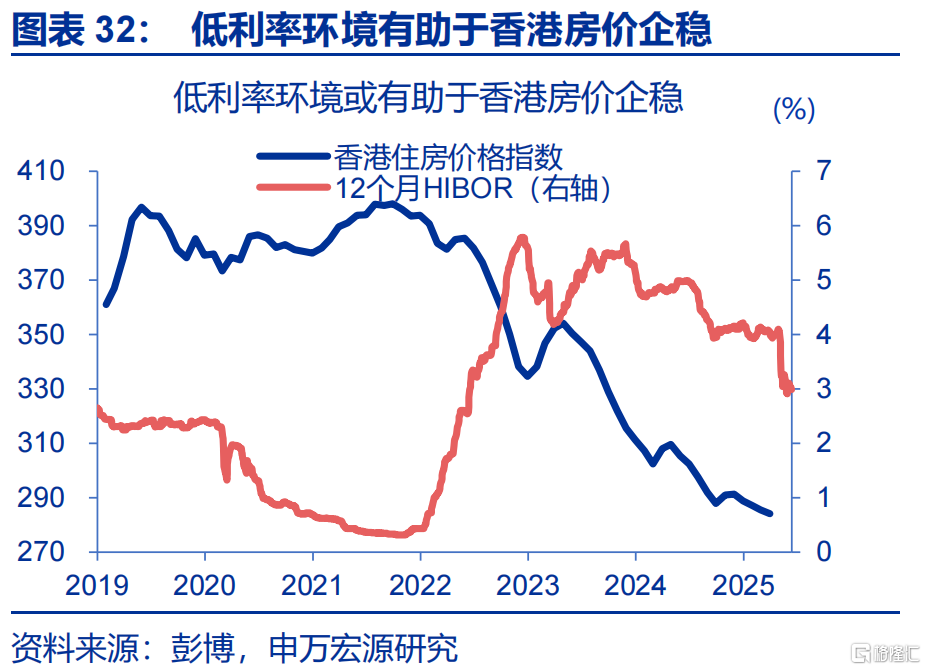

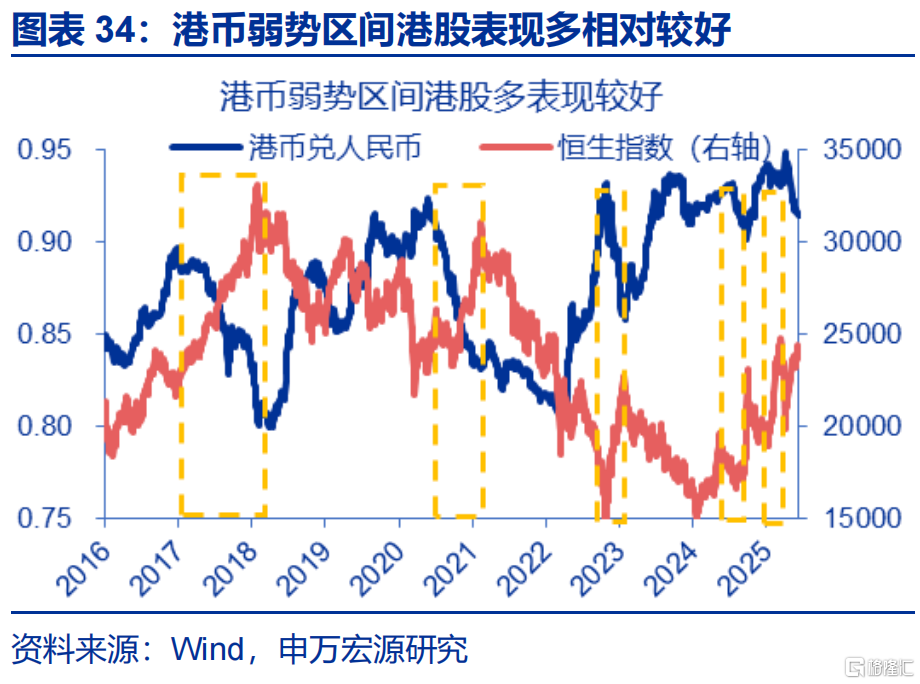

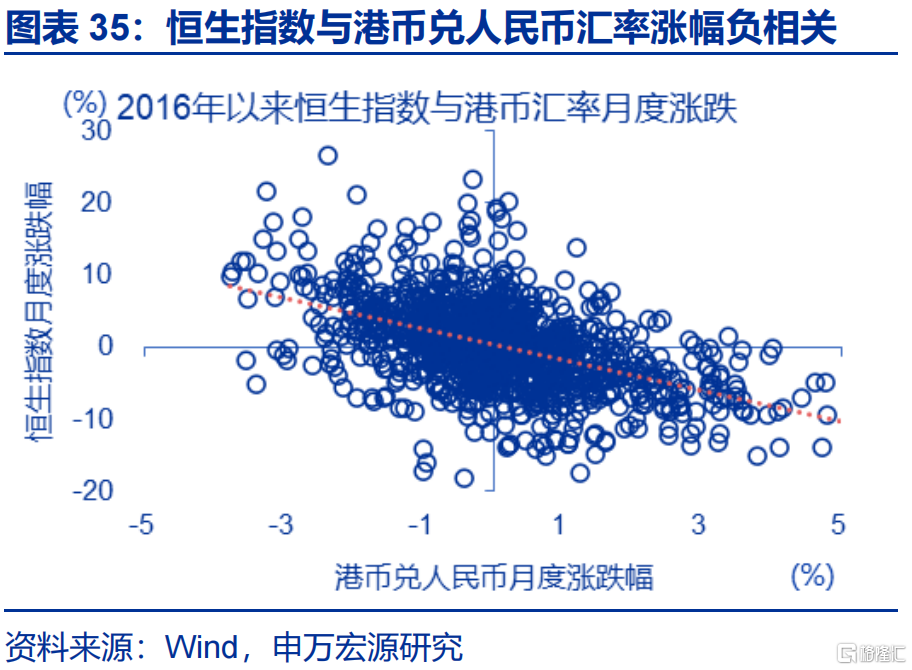

相对疲弱的港币、相对较低的利率环境,或对香港经济与港股市场有一定利好。1)从基本面角度来看,较低的利率环境或有利于香港经济的投资等活动,适度疲弱的港币对出口也有一定提振;此外,HIBOR利率带动按揭利率大幅下行,或对房市有一定支撑,截至使得因为房价下跌而产生的2059亿港元负资产规模有所削减。2)历史回溯来看,较低的HIBOR利率有利于AH股溢价的相对收窄;港币相对人民币贬值期间,恒生指数的表现多相对较好。

经过研究,我们发现:

一、近期港币兑美元汇率大幅震荡,在5月2日刚触及强方兑换保证,近日又逼近弱方兑换保证。近期走势有三方面较为“特殊”:第一,从强方到弱方的切换异常迅速,仅耗时1.3个月。第二,港币由强转弱发生在美元走弱背景下。第三,12个月掉期对应汇率一度大幅下破7.75。

二、5月初强方兑换保证的触发,主因外资流入、港股分红、募资激增等造成的港币流动性紧缺。1)年初以来,港股通累积流入6386亿元,EPFR追踪的外资也增加了5.1亿美元。2)宁德时代等大型IPO、二季度大规模派息进一步加剧了流动性紧张。3)美元的疲软也加速了港币升值。

三、近期港币逼近弱方兑换保证,主因大量流动性释放后的市场套息交易。5月初触发强方兑换保证后,香港金管局快速投放1294亿港币,干预的“强度”远超历史同期。充裕的流动性导致Hibor大幅下行,3个月SOFR-Hibor利差走高至2.6%;套息交易驱动下,港币快速贬值。

四、从香港金管局前期操作和总裁发言来看,如果弱方兑换保证再度被触发,金管局或也不会大幅收紧港币流动性。即便美元走弱,如果利差仍维系在较高位置,港币或也仍将处于相对弱势的区间。相对疲弱的港币、相对较低的利率环境,或对香港经济与港股市场有一定利好。

风险提示

1)地缘政治冲突升级。俄乌冲突尚未终结,巴以冲突又起波澜。地缘政治冲突或加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2)美国经济放缓超预期。2024年5月以来,美国经济数据全面不达预期,劳动力市场加速放缓,居民部分还本付息压力趋势性上行,消费放缓趋势仍在继续。

3)国内政策变化超预期。2024年11月以来,人大常委会等关键会议陆续召开,政策变化或超市场预期。

注:本文内容节选自申万宏源宏观2025.06.16发布的《“冰火两重天”的港币?——“汇率”观察双周报系列之二 》,分析师:赵伟、陈达飞 、李欣越