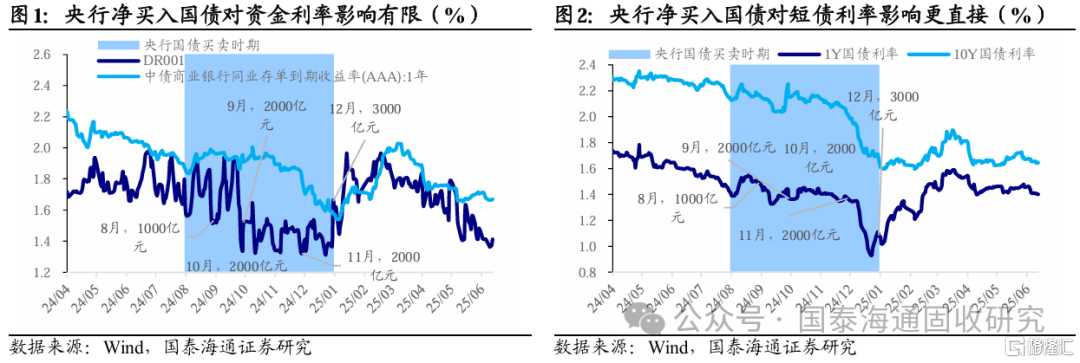

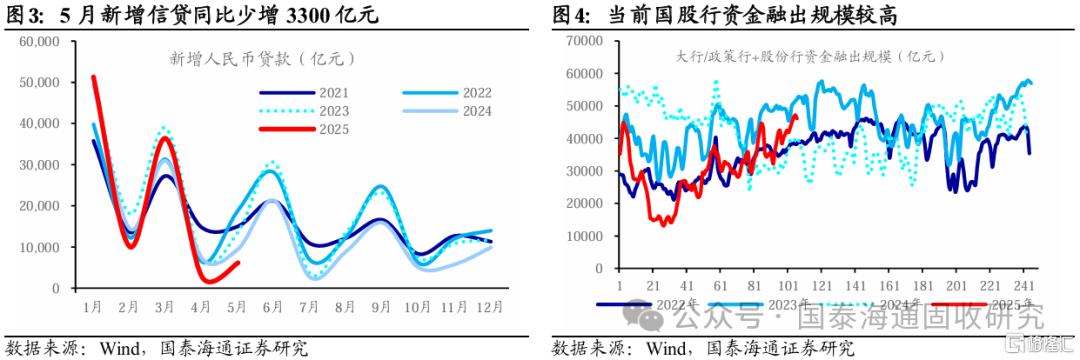

复盘上一轮央行国债买卖,最直接的受益资产是短债,长债更多受到情绪驱动,跟随短债利率下行。对资金面而言影响有限。1Y国债利率从24年8月20日起顺畅下行,至9月13日达到1.326%的阶段性低点,期间累计下行23BP;随后虽然有短暂回调,但整体依然是在下行通道,到12月末最低达到0.9307%。长债利率则更多是情绪驱动下的跟随式下行,在8月28日央行官网增设“公开市场国债买卖业务公告”栏目进行预热时,长债反应尚且有限,直至8月末才开始明显下行,10Y国债利率从8月27日的2.1903%下行至9月23日的2.0381%,期间累计下行15BP。对资金面而言,24年9月DR001均值较8月仅下降了2.19BP,1Y期同业存单利率更是上行了1.12BP。

立足当下,我们认为央行即使重启国债买卖,对债市的影响也预计有限。①历史经验已经表明,央行买入国债仅对短债有直接利好,对资金面影响有限。那么,市场所期待的“买入国债→资金利率下行→存单利率下行→长债利率下行”传导链条就未必成立。②从曲线管理和资金投放角度来看,当前重启国债买卖的必要性有限,预计规模不会很大。2024年长债风险引发监管关注,央行开展国债买卖实际上也是一种做陡曲线的手段,而当前债市并没有此类问题。即使从资金投放的角度进行考量,央行近期已通过其他工具释放了大量流动性,使得通过国债买入来投放资金的意义更为有限:5月在已经通过降准释放1万亿元长期资金的基础上,央行还通过MLF操作实现净投放3750亿元;6月全月买断式逆回购将净投放2000亿元。③当前债市情绪较2024年中更为谨慎,若无实质性做多因素出现,仅凭国债买卖重启这种“发令枪”信号或难以驱动债市行情。

债市破局最直接的驱动力、也是我们建议在节奏上把握的观察点,在于资金利率的实际下行节奏。现阶段资金宽松已逐步兑现,传导链条的桎梏在于存单。前期市场担忧存款利率调降引发资金出表,但进入6月,DR001利率已回落至政策利率下方,且央行持续呵护流动性的意愿明显增强。此外,贷款需求仍待提振,后续银行资金融出规模预计不会太低。当前传导链条的桎梏在于存单,1Y期同业存单利率依然横盘在1.66%-1.67%区间内,我们认为原因在于银行有提前准备流动性、以备季末监管指标考核等需求。随着季末时点临近,我们认为存单收益率下破1.6%的可能性较大。带动10Y国债利率逼近前低。若7月降息预期升温,利率有突破前低的可能。

整体行情判断上,我们继续认为2025年利率全年低点或出现在三季度前半段,建议及时把握博弈机会,6月是从票息向流动性转换的关键过渡期。策略上,换仓兼顾票息和流动性的品种性价比或更高,推荐10年、30年利率债老券、10年期非国开政金债和信用债ETF,后续可逐步换为各类活跃券。风险提示:流动性超预期收紧;经济修复大幅加速;债券供给放量。

注:本文来自国泰海通证券发布的《债市如何破局:轻买入国债“形式”,重资金宽松“实质”》,报告分析师:唐元懋、藏多、孙越