论点

在按收入计算的二十大服装公司中,Lululemon的远期市盈率排名倒数第五。由于该股负面情绪缠身,我们认为其市盈率应该更高。消费者支出受到抑制、关税带来的利润下降以及运动休闲领域竞争加剧等负面因素很可能已经被计入股价。归根结底,Lululemon仍然是服装行业家喻户晓的品牌,在海外市场和男装市场都有增长机会。

来源: TradingView

最新财报的启示

最近发布的财报让Lululemon一落千丈,股价下跌了20%,尽管营收和盈利都达到了指导目标:

-每股收益2.60美元,预期2.58美元(同比增长2.4)

-收入:23.7亿美元,预期23.6亿美元(同比增长7.3%)

那么,是什么让投资者如此恐慌呢?

首先,在美国市场的挣扎仍在继续,收入增长仍保持在较低的个位数,而且增长显然是由门店扩张推动的,因为其最大市场的同店增长实际上是-2%。

全年每股收益指导从14.95美元-15.15美元下调至14.58美元-14.78美元,几乎与上一财年的每股收益相同,这意味着几乎没有任何收益增长。这背后的主要原因是关税的不确定性。

库存状况是另一个值得警惕的方面,仅在一个季度内,库存就增加了14%。然而,库存的增加可能意味着潜在的成本前置,因为公司正试图在价格上涨之前购买尽可能多的原材料。

此外,部分产品宣布提价将有助于部分抵消利润率下降的影响,但这有可能导致近期增长下降,更多的库存将堆积起来。

有足够的理由不那么害怕

很多担忧来自于宏观因素,比如消费者支出受到抑制。不过,我们应该记住,这影响的是整个行业,而不仅仅是Lululemon。

至于关税问题,我们已经在其他服装品牌的财报中看到了因不确定性而下调指引的情况。Lululemon确实有很多海外供应商,但与其他同行不同的是,LULU主要依赖越南,对中国的依赖程度很低。这对该公司来说是个好消息,因为美国和越南之间的贸易谈判有可能不像与中国的贸易谈判那样具有政治色彩和复杂性,从而使LULU更容易摆脱关税负担。

此外,具体到LULU柠檬,它的收入周期性模式也很稳固。LULU是一个高端品牌,经常用于送礼,因此财年最后一个季度(节假日时)的权重要大得多。因此,现在的低增长数字对最后一年的指导意见的影响相当有限,为公司在此期间改善运营提供了宝贵的时间。

来源: Macrotrends

来源: Macrotrends

LULU与运动休闲的竞争

由于上述因素都是暂时的,对所有行业参与者的影响都是一样的。然而,来自新兴运动休闲品牌的竞争往往被视为LULU柠檬作为一个品牌的重要性正在下降的迹象。Alo和Vuori就是这样的两个品牌。

从某种程度上说,这两个品牌沿用了Lululemon的许多策略--以城市地区的消费者为目标,非常重视DTC。 据称,Alo Yoga和Vuori的年销售额都已达到10亿美元,收入增长率远远超过20%。它们在Instagram上的关注度正在赶超Lululemon。

来源: Instagram

尽管如此,运动休闲市场激烈竞争的可能性并不大。

首先,无论这两家公司与Lululemon有多么相似,其目标客户群还是存在一定差异的。购买Alo和Vuori的普通顾客更可能是20多岁的女孩,她们密切关注有影响力的人物。而Lululemon作为一个相对较老的品牌,主要面向三四十岁的成熟顾客。

其次,运动休闲产业是更广泛的服装行业的一个细分领域。服装行业的结构与其他行业不同。在其他行业中,更常见的是一个或极少数市场参与者的明显主导地位。例如,我们可以看到Nvidia主导GPU市场,亚马逊主导美国电子商务市场,Meta和Alphabet主导在线广告市场。

这种态势不会出现在服装行业,因为对于消费者来说,服装是一种自我表达的方式。

在科技行业,我们可以说iPhone是最好的手机品牌,Nvidia芯片是最好的人工智能芯片,Google是最好的搜索引擎,但我们不能说哪个是最好的奢侈服装品牌,哪个是最好的运动休闲品牌。有些人可能喜欢LV,有些人可能喜欢Chanel,有些人可能喜欢Alo,有些人可能喜欢Lululemon。因此,我们不认为其他品牌会对Lululemon造成生存威胁。

估值

大跌之后,LULU的交易价格约为预计全年盈利的17倍。我们可以从两个方面来看待这一估值--与历史市盈率相比和与同行相比。

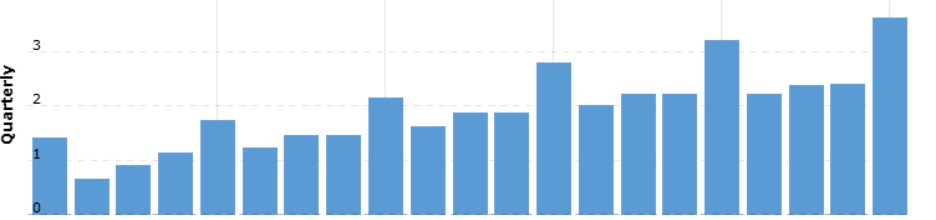

目前,LULU的市盈率处于历史低位,而平均市盈率约为30倍.

来源: Macrotrends

为了更清晰地了解该行业,我们还编制了一份按收入和各自估值计算的最大服装品牌股票名单。结果显示,lululemon的PE值排在Dior、JD Sports、VF Corporation和PVH之后,位居第五。其他大多数同行的PE值都在20左右。即使是耐克,在经历了有史以来最困难的时期之一后,其市盈率也接近30倍。

来源: Yahoo Finance

来源: Yahoo Finance

值得一提的是,管理层在回购股票方面也相当积极。仅在两年内,稀释后的流通股就从1.28亿股减少到了1.21亿股,这表明管理层坚信股票价值被低估了。

来源: TradingKey

来源: TradingKey

我们预计LULU的股价不会迅速回升,因为负面情绪还将持续一段时间。不过,风险回报比似乎相当有利,随着关税问题日渐明朗,我们可以看到上升空间。

Lululemon极具吸引力的商业模式还吸引了一些大型机构投资者的大力支持,如Vanguard Learn。了解更多信息,请访问TradingKey的明星投资者:

https://www.tradingkey.com/tools/star-investors/the-vanguard/portfolio

原文链接