(图片来源:摄图网)

近日,投资银行摩根士丹利发布的一份报告引发全球关注,报告明确指出中国正在机器人竞赛中占据优势,领先于美国。而中国在机器人研发与制造领域的快速进展,主要得益于“稀土资源优势、政策激励以及教育体系支撑”。

稀土在人形机器人的生产中扮演着不可或缺的角色,其高性能特性为人形机器人的关节驱动、伺服控制、精密运动、制动系统以及环境感知等关键功能提供了重要支持。以人形机器人的关节驱动为例,它依赖大量高性能伺服电机,而这些电机要实现高效率、高扭矩密度和高功率密度,离不开稀土永磁材料。

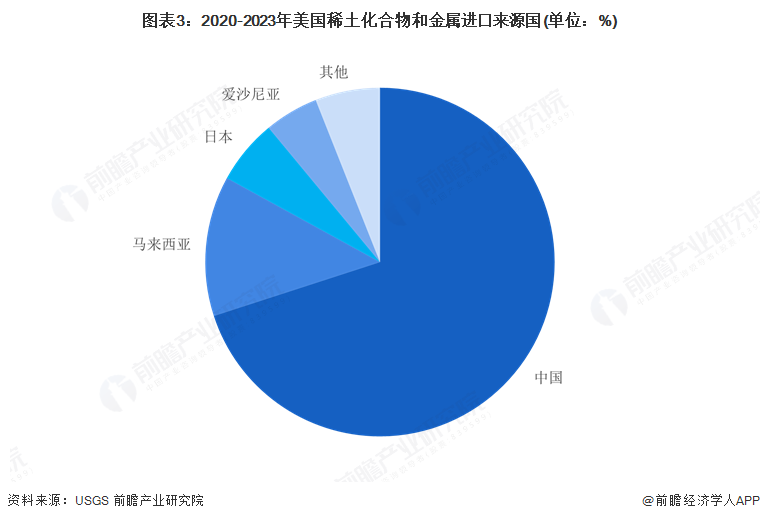

中国作为全球稀土储量及产量第一大国,过去一直是全球重要的稀土出口国。反观美国,作为全球稀土消费大国,但本土稀土产量相对较少,约80-85%的稀土依赖进口,其中约70%来自中国。

摩根士丹利指出,由于新建稀土加工厂的建设周期可能长达20年,中国完全有能力借助稀土的战略优势“调控西方制造业的产能节奏”,进而在机器人产业制造端获得“压倒性优势”。

摩根士丹利还指出,除了稀土资源,中国本土制造工艺的提升也是推动机器人产业发展的重要因素。这种提升得益于外资企业技术转移与中国本土技术创新的结合。在政府鼓励下,中国企业形成了高度活跃的机器人研发环境,各企业之间竞争激烈,新创意不断涌现,旧技术被迅速取代。这种“竞争”态势正是中国机器人研发节奏不断加快的重要驱动力之一。

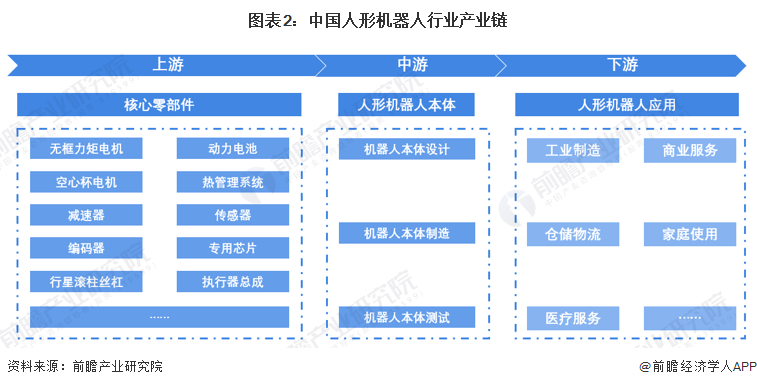

从产业链布局来看,中国已逐渐形成了较为完整的机器人生态系统。早在今年二月,摩根士丹利发布的全球人形机器人产业链百强报告就详尽地梳理了全球人形机器人产业链中的100家核心企业,报告显示中国在全球人形机器人产业链中的份额高达63%,主导全球供应链。特别是在人形机器人的“身体”环节,即机器人的物理构造部分,中国的集成商占比达到了45%。

以长三角地区为例,其人形机器人产业发展的最大特点在于工业机器人产业规模庞大,为人形机器人产业的发展奠定了坚实基础。长三角是我国工业机器人产业发展最为完备的区域之一,产能规模大,产业链条完整,产业投资集聚度高,发展人形机器人产业可谓正当其时。

根据中国人形机器人产业大会披露的信息,2024年中国人形机器人市场规模约27.6亿元。对于整个人形机器人市场未来的发展,工信部2023年11月发布的《人形机器人创新发展指导意见》中明确,到2027年,产业加速实现规模化发展,应用场景更加丰富,相关产品深度融入实体经济,成为重要的经济增长新引擎。未来,中国人形机器人市场增长潜力巨大。

马斯克认为人形机器人将解锁 “近乎无限” 的服务,能生产任何产品、提供任何服务,通过提供 “近乎无限的产品和服务” 来释放全球经济的潜力,未来可能会使钱的价值变得模糊,甚至没有太大价值,还能创造一种 “普遍高收入的情况”。他预言未来人形机器人与人类的比例将达到3:1甚至5:1,总数将高达200至300亿,有望成为工业主力,数量可能超越人类,预计达到100亿台至200亿台。