近期,A股上市公司掀起了新一轮赴港上市的热潮。2024年美的集团(00300.HK)和顺丰控股(06936.HK)先后登陆H股市场,这两宗上市交易规模可观,成为当年港股市场的重磅事件。

进入2025年,动力电池行业的领军企业宁德时代(03750.HK)也成功开启赴港上市之旅,于5月20日在港交所主板挂牌上市,从2月11日递表到最终上市,仅用时三个多月,刷新了近年来港股IPO的发行速度纪录。随后不久,医药巨头恒瑞医药(01276.HK)也在港股市场上市,这两大巨头在港股市场甚得港股投资者欢心,IPO的认购倍数均超100倍。

事实上,自去年中国证监会提出支持内地行业龙头企业赴港上市后,A股公司赴港上市不仅企业数量增多、行业覆盖面扩大,审批速度也进一步加快。4月以来,A股赴港上市活动更是按下了加速键,行业范畴拓展至通信、电子、汽车等多个领域,其中不乏三一重工、牧原股份、韦尔股份等各行业的头部企业。

近日,A股产业巨头三花智控(02050.HK)和海天味业(03288.HK)也分别展开了赴港上市之旅,即将于6月23日和6月19日在港交所主板挂牌交易。

在财华社之前的文章,我们已经分析过A股赴港上市这一现象背后的原因:

1)港交所与香港证监会推出多项措施,鼓励来自世界各地的企业赴港上市,并持续优化上市流程,加快这些企业的上市进程;

2)港股市场今年以来的表现在全球股权二级交易市场几乎名列前茅;

3)这些A股企业需要开辟海外融资市场,为其海外扩张和海外品牌宣传开辟路径;

4)港股市场的包容性和货币与美元的联系汇率制度,让其成为海外投资者吸纳国内消费企业标的主要市场。

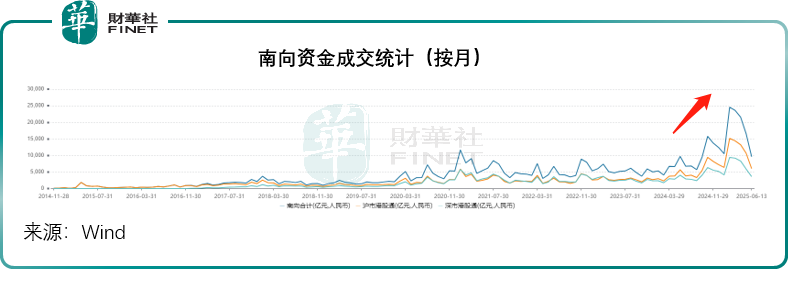

南向通资金流入增加

除了一级市场外,我们也留意到二级市场南下资金明显增加,见下图,今年以来,南向资金成交量显著放大。

我们根据Wind的数据估算,2025年初至6月13日,南向通合计买卖总额为11.39万亿港元,较2024年同期的3.88万亿港元高出了193.53%;期内成交净买入为6,813亿港元,较上年同期的3,322亿港元高出105.11%,反映出今年以来的南向交易活跃度大幅提升。

我们留意到,截至2025年6月13日,南向通持股市值最高的个股是腾讯控股(00700.HK),持股市值达5,269亿港元,占其港股已发行股份数的11.06%;其次为中国移动(00941.HK),持股市值为2,776亿港元,占其港股总股数的14.53%;第三为建设银行(00939.HK),持股市值2,362亿港元,占港股总股数的12.84%。

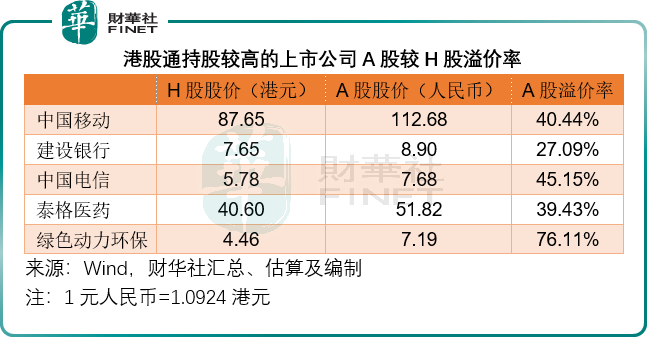

从港股通持股占比来看,当前持股占比最高的是中国电信(00728.HK)、泰格医药(03347.HK)和绿色动力环保(01330.HK)。

腾讯控股没有在A股上市,而且是大中华区市值最高的科技龙头上市公司,南向通投资者买入很正常,而从其他南向通持股市值和持股占比最高的上市公司来看,均为AH上市公司,而且A股股价较其H股股价均具有高溢价,这或部分解释了南下资金加注的原因,见下表。

这或反映了一个问题:南下资金除了热衷于未在A股上市的公司之外,也关注H股相较A股折让较大的优质股份。

AH股的A股溢价率有所缩小

我们留意到,过去AH股同步上市的股份中,其A股股价均普遍高于其H股股价,H股股价与A股持平甚至高于A股的上市公司几乎没有,或者凤毛麟角。但现在,H股溢价的上市公司开始多了起来。

Wind的数据显示,于2025年6月16日,A股低于H股价的AH上市公司有三家,分别为宁德时代、药明康德(02359.HK)和招商银行(03968.HK),A股较H股折让率分别为13.28%、6.33%和4.71%。另外A股对H股溢价率不高于10%的上市公司有七家,分别为赤峰黄金(06693.HK)、亿华通(02402.HK)、恒瑞医药、潍柴动力(02338.HK)、紫金矿业(02899.HK)、美的集团(00300.HK)、福耀玻璃(03606.HK)。A股较H股溢价率最高的是安德利果汁(02218.HK)溢价215.35%。

相比之下,上年同期即2024年6月16日(因为周日非上市日,使用的是上一个交易日即6月14日的收盘价),没有A股低于H股股价的AH上市公司,A股较H股溢价率最低的是亿华通和招商银行,溢价率分别为7.05%和9.98%,其他AH上市公司的A股股价均较H股股价溢价超10%,而溢价率最高的是弘业期货(03678.HK),高达591.02%。

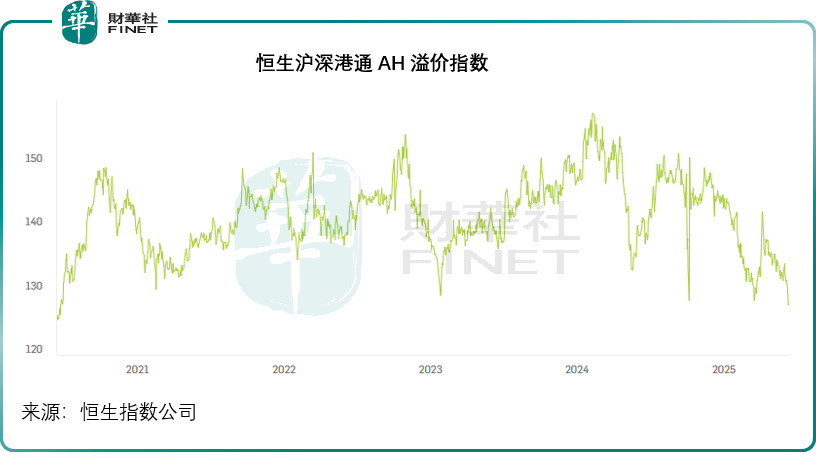

由此可见,当前AH股之间的股价差距或有所缩小。见下图,衡量市值最大和成交最活跃的AH股A股相对H股绝对溢价的恒生沪深港通AH股溢价指数,已跌至近五年的低位。

我们也留意到,新上市的AH股公司,例如恒瑞医药和宁德时代,次新股如赤峰黄金和美的集团,其H股IPO发售价均低于对应日的A股股价,但后来的H股表现却跑赢,这或也为后来赴港上市A股公司带来标杆效应——应可争取更高的定价。

另一方面,二级市场的AH股差异或在修复中。

此外,近日《关于深入推进深圳综合改革试点深化改革创新扩大开发的意见》提到允许在港交所上市的粤港澳大湾区企业,按照政策规定在深交所上市,这将为已经在港上市的企业提供更便利的回A路径,不过更大的意义或在于,港股与A股市场之间的估值差异有望缩小,两市估值的传导机制也会变得更加顺畅,从而更利于企业估值的实现和投资者对于企业基本面的探求。

结语

港交所政策优化、港股市场表现向好及企业海外融资扩张需求,共同推动A股龙头加速赴港上市;从资金面看,南向资金年内成交量激增,既追逐稀缺标的,也聚焦H股折价机会,成为市场重要支撑;从估值看,AH股溢价率已跌至五年低位,宁德时代等企业H股反超A股的案例,叠加深港通改革政策,正推动两地估值传导机制走向顺畅。这三重逻辑交织下,A股与港股的资本联动正迈向更深度的市场化阶段。

展望未来,随着更多行业龙头完成“A+H”双平台布局,港股市场的行业结构与估值体系将进一步优化,而南向资金与海外资本的博弈与协同,也将为AH股的定价权重构注入更多变量。但万变不离其宗,最终决定一家上市公司投资价值的还是其基本面以及宏观经济环境、行业前景对其业务的影响。