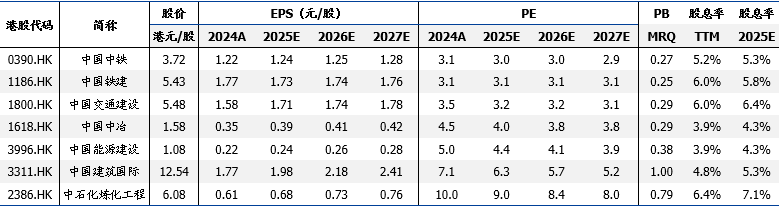

智通财经APP获悉,国盛证券发布研报称,当前央企港股估值极低,A/H价差大,股息率具备较强吸引力。因此对于保险等持股周期长(如大于一年)的机构投资者来说,建筑央企港股估值极低、股息率高,长期配置的性价比凸显,后续有望获得长期增量资金流入。此外,下半年经济压力可能加大,政策仍需继续发力,财政增量政策可期。政策带动下半年基建实物工作量加快落地,叠加低基数影响,建筑央企营收业绩有望边际改善。该行指出,建筑央企市值管理动力增强,重视经营质量,有望推动估值进一步回升,重点推荐和关注建筑央企港股龙头中国交通建设(01800)、中石化炼化工程(02386)、中国铁建(01186)、中国中铁(00390)、中国建筑国际(03311)、中国中冶(01816)、中国能源建设(03996)。

国盛证券主要观点如下:

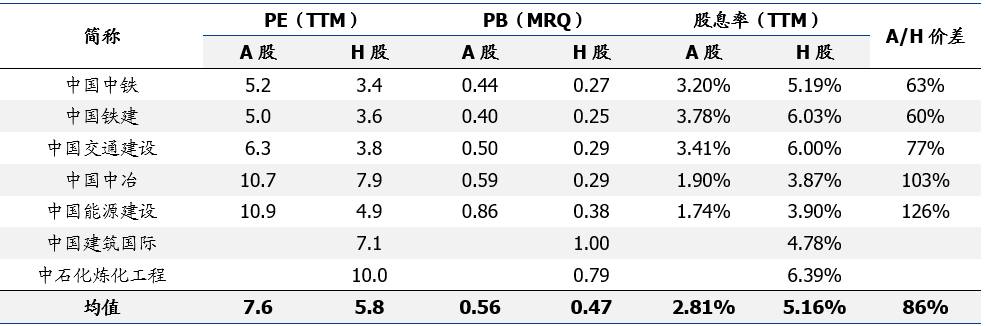

央企港股估值极低,A/H价差大,股息率具备较强吸引力。截至2024/6/13,中国中铁、中国铁建、中国交通建设的H股PE(TTM)均小于4倍;中国中铁、中国铁建、中国交通建设、中国中冶、中国能源建设PB(MRQ)均小于0.4倍,建筑央企港股估值处于极低位置。从A股与H股的价差看,两地上市的中国中铁、中国铁建、中国交通建设、中国中冶、中国能源建设5家公司A/H价差平均为86%(所有两地上市公司A/H价差平均为73%),其中中国中冶、中国能源建设A/H价差超过100%。从股息率看,我们统计的7家建筑央企(见表1) H股的平均股息率(TTM)为5.16%,其中中国中铁、中国铁建、中国交通建设、中石化炼化工程H股股息率(TTM)均高于5%,具备较强吸引力。

图表1:重点央企A/H股估值对比

来源:Wind,国盛证券研究所 注:数据截止2025/6/13

对保险等长周期资金来说,建筑央企港股配置性价比凸显。监管政策积极引导中长期资金入市,证监会等六部委印发《关于推动中长期资金入市工作的实施方案》,预计增量中长期资金将重点投入至业绩稳健、股息率高、市值较大的标的。同时根据税务规定,内地机构连续持有H股满12个月取得的股息红利所得,依法免征红利税(最高所得税率25%),进一步从税收优惠方面鼓励长期持股。因此对于保险等持股周期长(如大于一年)的机构投资者来说,建筑央企港股估值极低、股息率高,长期配置的性价比凸显,后续有望获得长期增量资金流入。

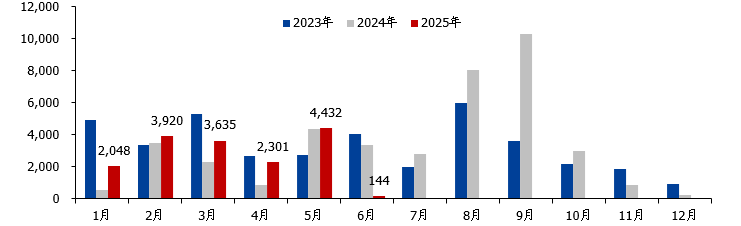

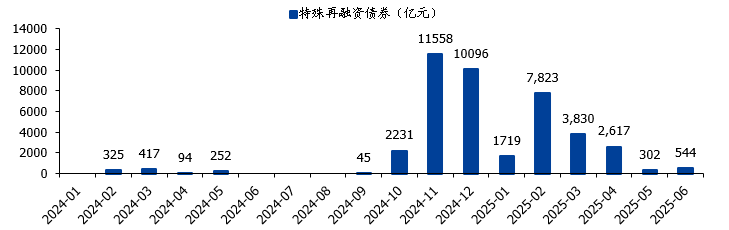

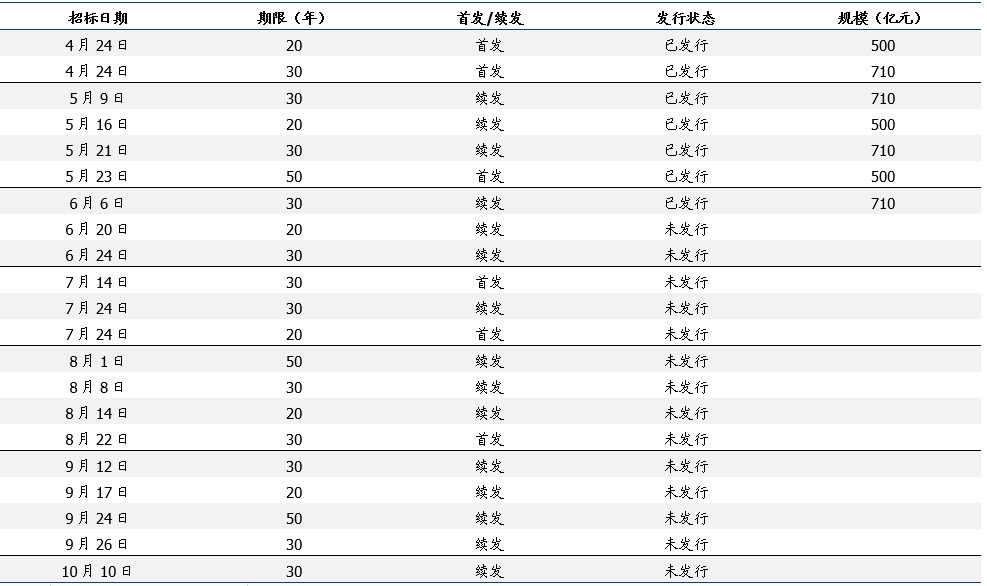

下半年经济压力可能加大,政策仍需继续发力,财政增量政策可期。从4月数据看,出口、工业生产、基建和制造业投资等数据均高位回落;消费数据超预期走弱,同时地产投资与销售金额跌幅扩大,显示目前需求不足仍是核心问题。近期中美贸易谈判取得积极进展,关税压力暂时缓和,出口可能在二季度维持一定韧性,有望减轻二季度经济增长压力。但下半年随着抢出口结束,出口压力可能再次增大,对经济产生一定拖累。根据国盛证券宏观团队测算,最新关税预计拖累GDP0.5-0.7个百分点。因此中美阶段性贸易谈判结果不改变我国扩张性政策的大方向,预计下半年扩内需、稳地产、中央加杠杆等政策仍将继续发力。从财政政策发力方向上看,一方面政府将加快现有财政政策落地实施,专项债、特别国债、特殊再融资债等预计将显著加快发行和使用(截至2025/6/13,今年发行新增专项债16479亿元,同比多4608亿元,占全年4.4万亿目标的37%;特殊再融资债券16835亿元,占全年2万亿目标的84%;2025年超长期特别国债发行计划已披露,4月24日发行年内首只,截止2025/6/13已发行4340亿元)。另一方面,下半年增量财政政策可期,我国有望根据需要扩大赤字、专项债、特别国债和特殊再融资债券资金额度,同时政策性金融机构、央企债券等“准财政”工具也有望发力。

图表2:地方政府新增专项债月度发行额(单位:亿元)

来源:Wind,国盛证券研究所

图表3:特殊再融资债券月度发行额

来源:Wind,国盛证券研究所

图表4:2025年超长期特别国债发行安排

来源:Wind、财政部,国盛证券研究所

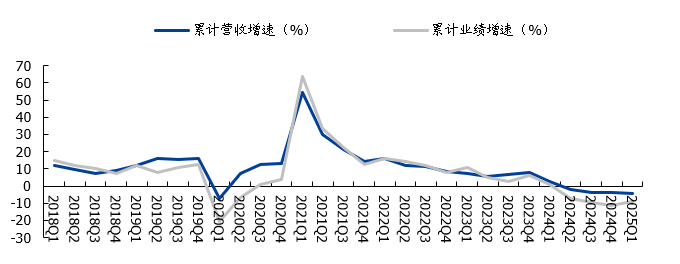

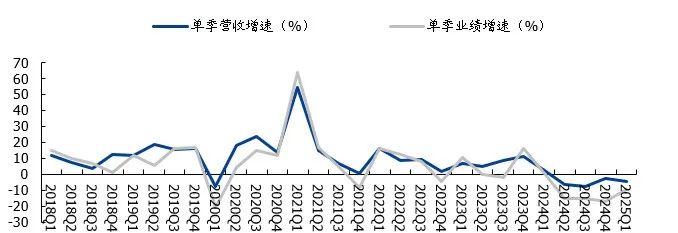

政策带动下半年基建实物工作量加快落地,叠加低基数影响,建筑央企营收业绩有望边际改善。存量财政政策加力执行,专项债、特别国债、特殊再融资债等持续快速发行,叠加下半年潜在增量财政扩张政策,后续基建资金面有望进一步改善,推动实物工作量加快落地,有望带动建筑央企收入提速。此外,从基数效应考虑,2024全年建筑央企营收与业绩分别同降3%/12%,其中Q1/Q2/Q3/Q4单季营收分别同比+2.5% /-6.5% /-7.3% /-2.3%;单季归母净利润分别同比+0.7%/-15%/-15%/-17%,24年Q2起板块收入业绩出现明显下滑,基数显著降低,预计今年下半年收入与业绩同比增长数据有望出现明显边际改善。

图表5:建筑央企季度累计营收及业绩增速

来源:Wind,国盛证券研究所

图表6:建筑央企单季营收及业绩增速

来源:Wind,国盛证券研究所

建筑央企市值管理动力增强,重视经营质量,有望推动估值进一步回升。目前央国企已经根据证监会与国资委政策要求制定了价值提升计划与市值管理方案,后续有望显著增强其主动市值管理动能,引导其提升经营效率及盈利能力,综合运用并购重组、分红提升、加大增持回购等方式推动估值回升。在“一利五率”、市值管理等考核引导下,建筑央企普遍开始放弃对规模的单一追求,大力重视经营质量的提升,增强内部对ROE及现金流的考核力度。同时根据政策及自身风险考虑大幅减少投资类项目承接,优化投资类项目的结构,特别是减少承接垫资周期较长的PPP、高速公路BOT等项目。建筑央企此前大规模以投资类项目(PPP项目)参与建设,导致资本开支大增(投资性现金流大幅流出),从而导致经营性现金流与投资性现金流之和为负数,自由现金流流出幅度扩大。2024年投资性现金流流出规模收缩,自由现金流边际好转。未来随着PPP投资类项目规模减少,建筑央企资本开支有望持续下行,带动自由现金流改善。

投资建议

当前建筑央企港股估值极低、A/H价差大、股息率高,展望后续:1)有望受益于保险等中长期资金配置需求增加;2)有望受益于下半年增量财政政策发力,带动基建实物工作量加速落地,从而驱动央企营收业绩提速;3)有望受益央企系列市值管理举措,以及提升经营质量,从而推动估值加速回升。重点推荐和关注建筑央企港股龙头中国交通建设(PB 0.29X,25E股息率6.4%)、中石化炼化工程(PB 0.79X,25E股息率7.1%)、中国铁建(PB 0.25X,25E股息率5.8%)、中国中铁(PB 0.27X,25E股息率5.3%)、中国建筑国际(25E股息率5.3%)、中国中冶(PB 0.29X,25E股息率4.3%)、中国能源建设(PB 0.38X,25E股息率4.3%)。

图表7:重点港股建筑公司估值表

来源:Wind,国盛证券研究所 数据截至2025/6/13

风险提示:政策效力不及预期、实物工作量推进不及预期、应收账款减值风险等。