炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

近日,和美药业向港交所提交上市申请,拟根据上市规则第18A章在香港主板挂牌上市,国证国际为其独家保荐人。此前,公司曾于2023年4月21日与安信证券(现称为国投证券股份有限公司)订立辅导协议进行A股上市辅导,辅导机构于2023年4月向中国证监会江西监管局提交了A股上市辅导备案申请,但最终于2025年5月终止了辅导协议。

招股书显示,和美药业2002年成立,是一家创新驱动的生物制药公司,致力于发现和开发针对自身免疫性疾病和肿瘤的小分子药物,主要治疗领域包括银屑病(Ps)、白塞病(BD)和炎症性肠病(IBD)等。

成立至今,公司已先后完成6轮融资,募集资金总额约9.51亿元。2024年四季度完成E轮融资后,公司投后估值已达39亿元。IPO前投资者包括上海千骥(默沙东持有约49.5%股权)、泰格投资(泰格医药)、泰鲲投资及倚锋睿意等知名投资机构。

截至最后实际可行日期,和美药业已开发七个小分子候选药物,其中2款药物共计三个适应症处于III期临床试验或NDA阶段。尽管公司核心管线已步入后期临床,但对公司招股书等相关资料进行梳理后发现,公司核心管线临床数据显著弱于竞品或市场规模有限,未来的商业化之路仍面临挑战。

和美药业核心产品包括小分子磷酸二酯酶4B(PDE4B)蛋白表达阻断剂和PDE4抑制剂Mufemilast、EGFR/HER2双靶点小分子抑制剂Hemay022。其中,Mufemilast作为单一疗法治疗银屑病的关键性III期临床试验已完成,并于2024年3月提交NDA,预期Mufemilast将于2025年下半年取得国家药监局的上市批准。

同时,Mufemilast用于治疗白塞病的关键性III期临床试验也正在进行,预计将于2026年申请NDA。而Hemay022正在进行一项针对晚期ER+/HER2+乳腺癌的III期联合疗法临床试验,如试验成功完成并取得令人满意的结果,公司计划于2026年申请NDA。

值得关注的是,招股书提到,在和美药业取得IND批准的适应症中,公司计划优先进行针对溃疡性结肠炎、白塞病、克罗恩病、银屑病关节炎和慢性阻塞性肺病的临床开发,而已步入Ⅲ期临床或上市在即的Hemay022治疗晚期乳腺癌适应症、Mufemilast用于治疗银屑病适应症反而被放在了次要位置。

和美药业“舍近求远”背后,是上述两适应症的临床数据弱于竞品,商业化前景均面临较大不确定性。

就银屑病而言,目前国内已批准或正在开发多种小分子疗法用于治疗,已批准的治疗药物包括艾伯维的Rinvoq®(乌帕替尼,JAK1抑制剂)和百时美施贵宝的Sotyktu®(德卡伐替尼,TYK2抑制剂)。此外,另有多款候选药物正处于临床开发阶段,如信达生物的匹康奇拜单抗、强生的JNJ-2113(icotrokinra)、武田的TAK-279、翰森制药的HS-10374、先声药业的SIM 0335等。

目前,大多数银屑病药物临床试验的基准是PASI(银屑病面积与严重程度指数)评分降低75%(PASI-75)。横向对比来看,Mufemilast的临床疗效数据显著低于可比竞品。根据III期关键临床试验的最终临床总结报告,Mufemilast于第16周的PASI-75和PASI-90分别为53.6%、32.5%。

可比竞品中,信达生物的匹康奇拜单抗在16周的PASI-90为80%,PASI-75未统计;强生的JNJ-2113在16周的PASI-75和PASI-90分别为78.6%、59.5%;BMS的氘可来昔替尼在16周的PASI-75和PASI-90分别为58.4%、35.5%,数据表现均优于Mufemilast。

部分竞品及数据汇总如下图所示。

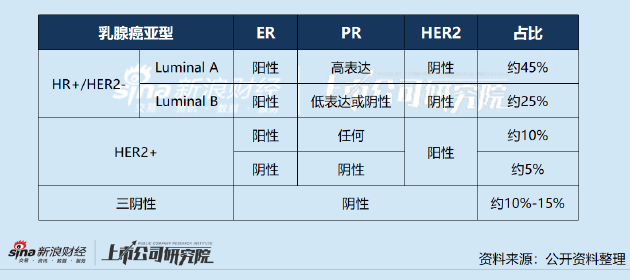

Hemay022治疗晚期乳腺癌的情况与之类似。资料显示,乳腺癌患者可以细分为三个基因分型,分别为HR+/HER2-、HER2+以及三阴性乳腺癌,患者占比如下图所示。

Hemay022目前处于三期临床的适应症为ER阳性、HER2阳性的晚期乳腺癌,即HER2+亚型,该亚型乳腺癌市场竞争十分激烈,目前已获批的药物种类包括单克隆抗体(mAb)、酪氨酸激酶抑制剂(TKI)和抗体-药物偶联物(ADC)。分疾病进展阶段看,一线至三线均已有成熟的标准治疗疗法,亦有多种未来潜在疗法。

从临床数据看,Hemay022已完成的Ib期临床试验中,55名可评估参与者的客观缓解率为29.1%,mPFS为9.0个月。在接受Hemay022 400毫克或更高剂量联合治疗的44名参与者中,客观缓解率为31.8%,mPFS维持在9.0个月。非头对头对比来看,这样的数据不仅全面显著低于T-Dxd等HER2 ADC,甚至也远低于同类竞品——恒瑞医药的吡咯替尼,疗效数据难言竞争力。

因此,和美药业虽然拥有2款药物的3个适应症步入临床后期,但实际上其中2项适应症的临床数据均难言竞争力,仅Mufemilast用于治疗白塞病这一适应症在竞品中具备优势。但也需注意,白塞病属于罕见病,发病率及患者人数均较低。公开资料显示,我国白塞病患病率约为1.4/10万,美国患病率约为1/30万,产品未来上市后究竟能带来多少业绩增量值得关注。

从财务数据看,和美药业目前并没有获批准商业销售的产品因而并无营收,2023年和2024年除税前亏损分别为1.56亿元和1.23亿元;经营活动所用现金净额分别为1.41亿元及9130万元。截至2024年年底,公司账上现金及年末现金和现金等价物为1.5亿元,资金储备已捉襟见肘。

责任编辑:公司观察