华夏时报记者 于娜 见习记者 赵文娟 北京报道

6月9日,港交所再迎GLP-1赛道新玩家——广州银诺医药集团股份有限公司(下称“银诺医药”)递交上市申请。这是继2024年底首次递表折戟后,这家手握“国产首个长效GLP-1”的创新药企第二次冲刺港股,试图在司美格鲁肽、替尔泊肽等国际药王垄断的市场中撕开一道口子。

十年研发长跑背后,是银诺医药孤注一掷的“单药押注”策略,其核心产品依苏帕格鲁肽α(商品名:怡诺轻)被视作扭转乾坤的“秘密武器”。这款被称为“国产司美格鲁肽”的药物,虽已踏上商业化征程,却面临着GLP-1赛道白热化竞争、研发持续烧钱、商业化前路坎坷以及资本态度摇摆等诸多挑战。银诺医药的这场IPO“豪赌”,究竟能否让其成功逆袭,还是会陷入更深的困境?

知名商业顾问,企业战略专家霍虹屹对《华夏时报》记者表示,“企业减亏若以‘刹车取胜’,只能走一时;唯有‘上坡持续发力’,才有机会跑出差异化与持续增长。银诺此次IPO能否成为国产GLP-1的风向标,不在于能否上市,而在于能否走通从‘药物—医保—商业—资本’这一整条路径。”

研发投入“急刹车”

成立于2014年的银诺医药,堪称GLP-1赛道的“长跑选手”。

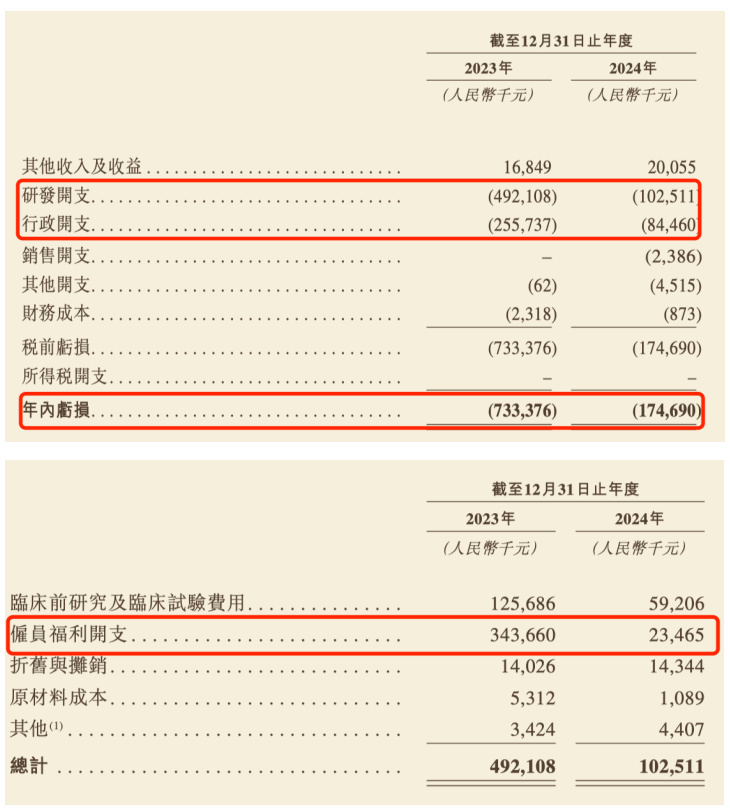

招股书显示,2022—2024年公司累计亏损超12亿元,其中2023年亏损7.33亿元达历史峰值,2024年亏损收窄至1.75亿元。这种“烧钱模式”的背后,是其极度集中的管线结构。目前,银诺医药的管线包括正在研发用于治疗肥胖和超重及代谢功能障碍相关性脂肪性肝炎(MASH)的核心产品依苏帕格鲁肽α,以及五款处于临床前阶段的候选药物,如适应症为阿尔茨海默病的YN014、用于治疗1型糖尿病的YN401、用于治疗MASH的YN209等。

其中,用于治疗T2D的依苏帕格鲁肽α(作为单药治疗或与二甲双胍联合使用)的BLA已于2023年9月获国家药监局受理。今年1月,用于治疗二型糖尿病的新药依苏帕格鲁肽α获批上市。2025年2月,这款核心产品才开始商业化。除已上市的依苏帕格鲁肽α外,用于治疗肥胖和超重以及MASH的依苏帕格鲁肽α于2025年3月启动IIb/III期临床试验,并预计将于2026年第四季度完成该试验。其余五款候选药物均处于临床前阶段,形成“单药独大”的风险格局。

可惜的是,银诺医药2024年亏损收窄的核心因素,并非依赖刚上市的依苏帕格鲁肽α的商业化贡献,而是源于研发投入的大幅缩减。2023年公司研发支出为4.92亿元,其中76.4%(3.76亿元)投向依苏帕格鲁肽α;2024年研发投入骤降至1.03亿元,该产品研发占比却升至95.7%(0.99亿元)。一方面,这种资源高度集中的投入策略虽短期内降低了成本,但也凸显出管线布局的结构性风险——当依苏帕格鲁肽α在GLP-1赛道面临激烈竞争时,公司将缺乏其他产品作为“备胎”来缓冲风险。

需要关注的是,从研发投入的构成变化来看,这笔费用的缩减主因是雇员福利开支锐减,该项费用由2023年的3.44亿元大幅下滑93.17%至2024年的2346.5万元;其次是临床前研究及临床试验费用由2023年的1.26亿元腰斩52.89%至5920.6万元。与此同时,行政开支的大幅收缩是公司2024年亏损收窄的另一关键因素。该项费用从2023年的2.56亿元降至2024年的8446万元,其中公司雇员福利开支从2023年的2.39亿元下滑81.57%至4401.3万元。

霍虹屹告诉本报记者,“银诺医药靠削减研发与行政开支缩窄亏损确实在短期见效,但本质上依然缺乏商业化收入支撑。其2024年研发投入骤降79%,雇员福利开支降93%,是典型用‘停止奔跑换省心’的方式减亏。然而,创新药企若没有持续的研发投入与人才团队做支撑,那么即使IPO,也难以实现真正的成长。长远看,这种‘节流为主’的策略并不具备持续性,核心问题不是找到了市场,而是如何撑起未来继续向前跑的‘马力’。”

(截图来自招股书)

(截图来自招股书)早期资本六折“出逃”

IPO前夕的股权变动,为银诺医药的资本故事蒙上阴影。

招股书披露,银诺医药成立初期为昆药集团控股子公司,昆药集团持有其51%股权,2015年银诺医药脱离昆药集团体系独立发展。2020年10月,昆药集团通过减持实现套现1.66亿元,并自此退出股东行列。

值得关注的是,在银诺医药2024年12月首次递表前夕,其股东结构出现明显变动。在2024年2月完成B+轮融资后,公司投后估值高达46.5亿元。2024年7月,上海诺临、洪泰投资分别将持有的156.44万股、551.62万股股份转让给苏州龙遨,转让价格为6.92元/股。这一价格较同年2月增资价格11.06元/股相当于打了六折,直接导致公司估值较B+轮融资时下滑37.43%。

对此,霍虹屹表示,“这种折价行为对外信号是——资本对其商业化路径仍存疑虑。短期可能压缩其融资预期和估值弹性,下一轮融资时其估值可能承压,尤其在关键数据(如依苏帕格鲁肽α的临床、上市进展)出现实质改善前,难以重塑市场信心。但这种影响不是致命的,关键要看其能否快速交付里程碑,从而证明那次折价只是偶然现象,而不是趋势。”

回溯其融资历程,2020—2024年间银诺医药完成四轮融资,每一轮融资的估值都参考依苏帕格鲁肽α的临床进展,累计募集资金超15亿元,投资方包括广州产投等机构。早期资本的大额投入与递表前股东的折价减持形成鲜明反差,暴露出早期投资人对其商业化前景的复杂态度。

(截图来自招股书)

(截图来自招股书)国际巨头与本土药企的“围剿战”

押注GLP-1赛道的背后,是激烈的市场竞争压力。

弗若斯特沙利文数据显示,全球(包括中国)共有11种GLP-1受体激动剂药物获批用于治疗糖尿病,其中4种为人源长效GLP-1受体激动剂。2024年,其中三种人源长效GLP-1受体激动剂,即度拉糖肽、司美格鲁肽和替尔泊肽的市场占有率,占全球GLP-1糖尿病药物市场的83%。

此外,中国还有41种用于治疗糖尿病的创新GLP-1受体激动剂候选药物处于临床开发阶段,其中4种提交了NDA/BLA,8种正在中国进行III期临床试验。这12种GLP-1受体激动剂中,有6款人源长效GLP-1受体激动剂,涉及的本土药企包括信达生物、石药集团等。

与此同时,诺和诺德司美格鲁肽与礼来替尔泊肽已先后获批减重适应症,同步覆盖糖尿病与减重领域。产能布局上,诺和诺德投资40亿元扩建天津工厂,礼来亦投入15亿元升级苏州工厂产能,国际巨头的市场渗透持续加剧。或许是基于对行业格局的判断,银诺医药正持续拓展依苏帕格鲁肽α的适应症范围,公司虽已启动依苏帕格鲁肽α的肥胖适应症开发,但其用于治疗肥胖和超重的IIb/III期临床试验于2025年3月刚进入实施阶段,短期内难以形成商业化贡献。此外,公司在研管线中,阿尔茨海默病治疗药物YN014、I型糖尿病药物YN401、用于治疗MASH的YN209等候选品种,均处于临床前或早期临床试验阶段,距商业化落地仍有较长周期。银诺医药坦言,“我们在销售及营销方面的经验有限,我们可能无法成功地与该等较成熟的公司竞争。”

在当前行业政策下,银诺医药的发展路径对本土赛道的启示方面,霍虹屹进一步表示,“当前的创新药政策包括医保谈判常态化、审评加速通道,都在为国内创新药企提供制度红利。银诺医药若能成功IPO,将实现商业化路径与资本市场的连接,标志本土GLP-1赛道具备孵化成功机制,有望吸引更多资本关注。但关键仍在于能否在价格谈判等一系列环节中兑现可靠落地能力。对行业而言,要把“差异化+定价空间+入医保”三环打通,才能真正撬动赛道机会。IPO只是开始,后续更关键的是产品力与商业执行能力,若能率先实现上市,加速路径再循环,会让资本对国产GLP-1更有信心。”

责任编辑:姜雨晴 主编:陈岩鹏