原标题:父女上阵,深圳冲出一个IPO 来源:格隆汇新股

港股投资人最近可太忙了!

这两天,海天味业、三花智控、药捷安康-B、佰泽医疗4只新股前脚刚招股结束,立马又有5只新股启动了招股,分别是香江电器、曹操出行、周六福、颖通控股、圣贝拉。

同时,递表港交所的公司也是动辄一天7、8家,港股IPO上一次这么热闹还是上次,开个玩笑,是2021年。

近日,又有半导体公司赴港IPO。

格隆汇获悉,深圳创智芯联科技股份有限公司(简称“创智芯联”)于6月9日递表港交所,由海通国际、建银国际、招商证券国际担任联席保荐人。

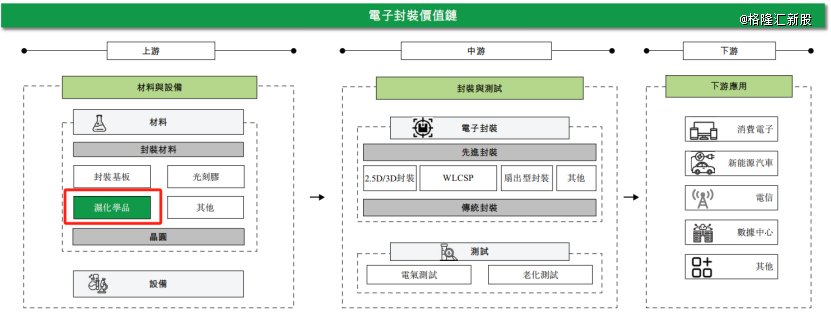

创智芯联是一家半导体封装材料和技术的方案提供商,位于电子封装行业价值链上游,属于封装材料当中的湿化学品。

公司此前曾尝试过A股上市。2023年12月,公司启动A股上市辅导备案,不过今年5月又撤回了,公司的解释是“经考虑未来业务的战略定位及资本规划后,自愿撤回了辅导备案”。

01

父女齐上阵,专注于半导体封装材料,深创投押注

创智芯联2006年11月成立,最初的创始人是姚雷和李军,不过公司的实控人后面发生了变化。

转折点在2009年,当时公司正处于亏损中,考虑到姚雷的哥哥姚成拥有物理学教育背景和相关的工作经验,于是三人商议后决定,将公司的股权逐步转让给姚成,姚雷和李军则退出了经营。

截至2025年6月2日,姚成能够直接及间接的方式合计行使约66.75%的投票权,他目前在公司担任执行董事兼董事长。

姚成今年63岁,1990年7月取得江西教育学院(现称南昌师范学院)物理学函授学士学位。在加入公司之前,曾从事教育行业,以及电子信息行业企业的运营及管理。2009年9月,姚成加入创智芯联,目前主要负责整体企业管理、业务战略制定及研发方向布局。

有意思的是,姚成的女儿姚玉博士也在公司担任要职。

姚玉今年39岁,加拿大麦吉尔大学生物化学本科,后获得加拿大不列颠哥伦比亚大学PhD学位。她在研发领域拥有超过15年的经验,2016年7月加入创智芯联,历任研发经理、研发总监等职务;目前担任执行董事、总经理兼研发总监,主要负责监督公司的日常运营管理及研发活动。

创智芯联在发展过程中获得过多轮投资,一共融到了5.89亿元的投资款。投资机构主要包括东方富海、深创投、深圳市高新投、建信投资、广东省半导体基金、国家集成电路产业投资基金、创盈健科等。

在2025年4月的股权转让中,公司的估值约27.22亿元。

创智芯联总部位于深圳市宝安区西乡街道,是一家半导体封装材料和技术的方案提供商。

公司长期致力于半导体及PCB行业湿制程镀层材料及配套工艺的研究,主要产品包括化学镍金╱化学镍钯金、电镀铜及无氰电镀金镀层材料。

电子封装行业价值链的上游主要涉及材料与设备供应,中游聚焦封装与测试环节,下游则覆盖半导体及电子产品应用领域,包括消费电子、电动汽车(EV)、通信及数据中心等行业。

创智芯联位于产业链上游,属于封装材料当中的湿化学品。

电子封装价值链,来源:招股书

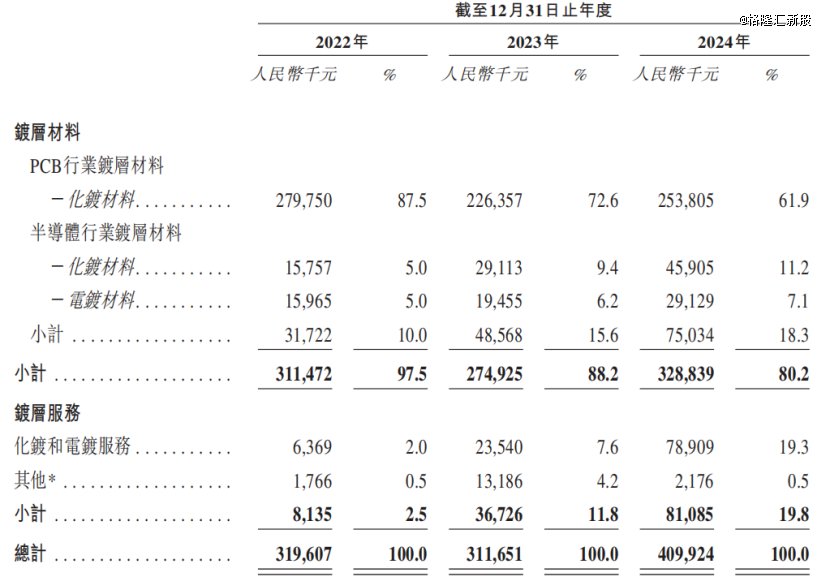

电子封装价值链,来源:招股书从收入构成来看,2022年至2024年,来自镀层材料销售的收入分别为3.12亿元、2.75亿元及3.29亿元,占比分别为97.5%、88.2%、80.2%。其中用于PCB行业的化镀材料占比最高。

其余部分是来自提供镀层服务的收入,从2022年的2.5%提升至2024年的19.8%。可以看到,镀层服务的收入占比是有所提升的。

按产品划分的收入占比,来源:招股书

按产品划分的收入占比,来源:招股书02

2023年收入有所下降,面临应收账款产生的信用风险

在下游电子行业周期波动的影响下,近几年创智芯联的收入也经历了波动。

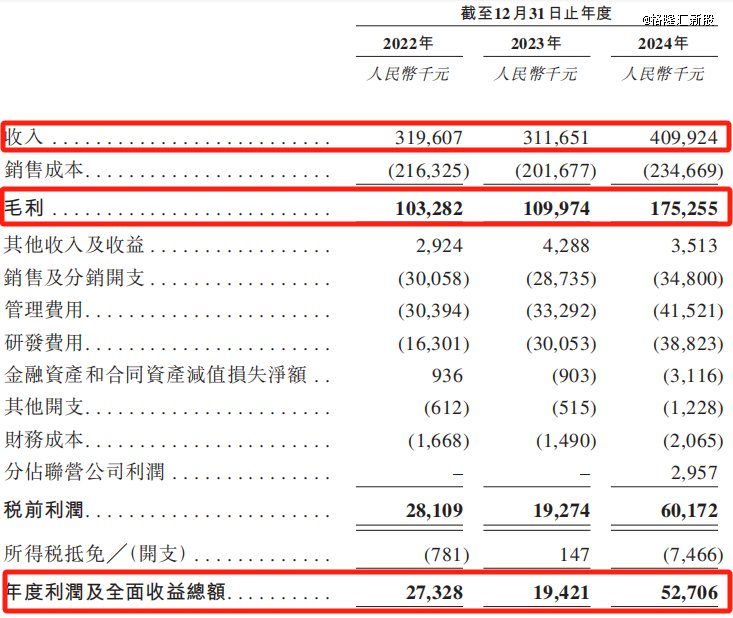

2022年、2023年、2024年(报告期),公司的收入分别为3.2亿元、3.12亿元、4.1亿元,毛利率分别为32%、35%、43%,分别实现净利润2732.8万元、1942.1万元、5270.6万元。

公司2023年的收入和利润同比下降,主要是受下游需求波动的影响。2023年,消费电子市场的需求疲软波及了上游整个产业链,全球湿制程镀层材料市场规模也出现了下滑。

不过,在AI、电动汽车、数据中心等多种终端应用增长的推动下,2024年市场需求反弹,公司的收入也出现反弹。

关键财务数据,来源:招股书

关键财务数据,来源:招股书半导体行业技术更新迭代较快,下游客户会不断寻求新的产品及服务,这就对公司更新迭代产品及服务的能力提出了较高的要求。

因此,研发投入是一项重要的开支,报告期内,公司的累计研发支出为8520万元,研发费用率约为8.2%。截至2024年12月31日,公司有69名员工从事研发工作,占员工总数的16.6%。

不过,产品及服务开发、创新及迭代往往是一个复杂、耗时且成本高昂的过程,并且,即便投入了成本,也并不一定能保证投资回报。

创智芯联的客户主要包括中国半导体及PCB行业的龙头企业。报告期内,公司的前五大客户贡献的收入合计占同年总收入的34.4%、28.1%及25.6%。

公司从第三方供应商处采购原材料,包括硫酸钯、硫酸镍、二氯四氨钯和次磷酸钠,报告期内向前五大供应商采购的占比分别为83.3%、63.5%及67.2%。

不过,创智芯联在产业链的话语权似乎并不强,这从公司的应收账款和账期就能看出,招股书称,公司面临应收账款及应收票据所产生的信用风险。

各报告期末,公司的应收账款及应收票据分别为1.52亿元、1.72亿元及2.28亿元,占当年营收的比重分别为47.56%、55.19%、55.62%,应收账款及应收票据的平均周转天数分别为175天、189天及178天。

03

整体市场竞争相对集中,公司在国内占2.7%的市场份额

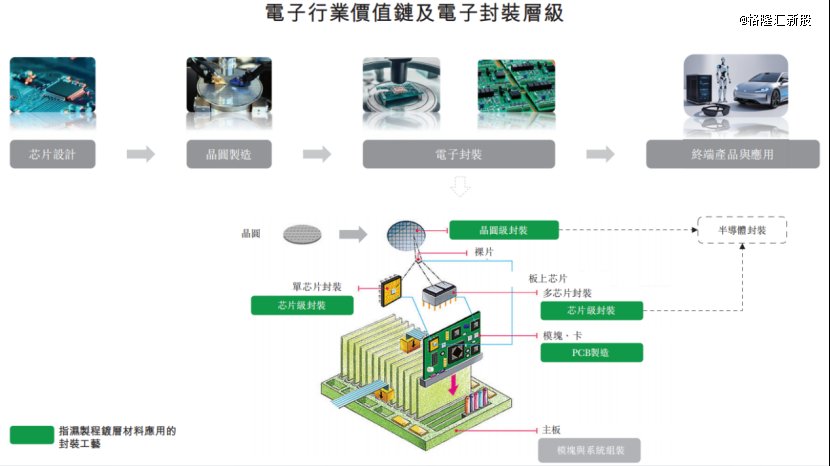

电子封装是为电子器件(从单一半导体到复杂系统)设计和制造保护性外壳的技术。

它运用薄膜技术和微连接工艺,将芯片、基板及印制电路板(PCB)三种基本元件与框架或基板上的其他电子元件进行排列、固定和互连。

电子封装的层级可划分为晶圆级封装(WLP)、芯片级封装、PCB制造以及模块与系统组装,其中晶圆级封装和芯片级封装归属于半导体封装。

电子行业价值链及电子封装层级,来源:招股书

电子行业价值链及电子封装层级,来源:招股书湿制程工艺是指利用液相化学品进行清洁表面处理或材料沉积的一系列技术。湿制程镀层材料是一种典型的湿电子化学品,是指在半导体及PCB制造的湿制程工艺中,用于在表面上沉积金属或合金薄层的化学物质。

湿制程镀层材料市场在2023年经历了下滑,主要是因为消费电子市场需求减弱。消费电子作为主要终端应用领域,为中国及全球半导体和PCB市场贡献了显著收入。

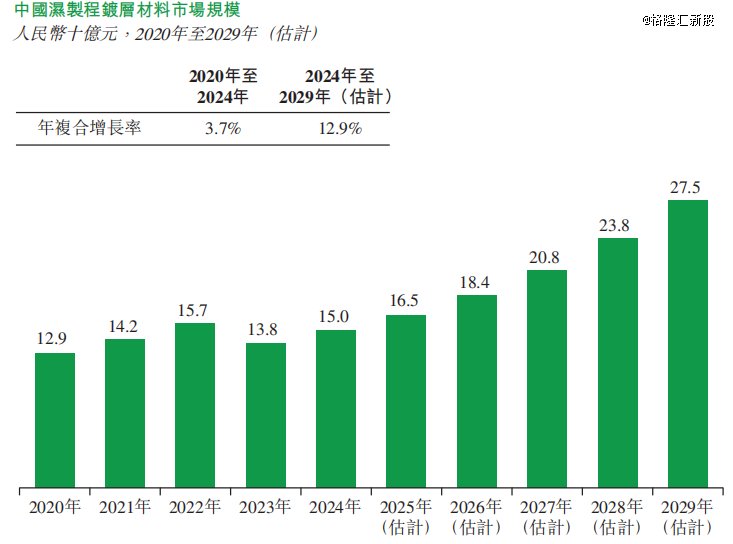

然而,2024年市场已反弹,当年中国湿制程镀层材料市场规模增至150亿元。主要是受AI、电动汽车、数据中心等多个终端应用领域快速增长驱动(上述领域对半导体和PCB需求持续增加)。

预计至2029年,中国湿制程镀层材料市场规模将增至275亿元,2024年至2029年年复合增长率为12.9%。

中国湿制程镀层材料市场规模,来源:招股书

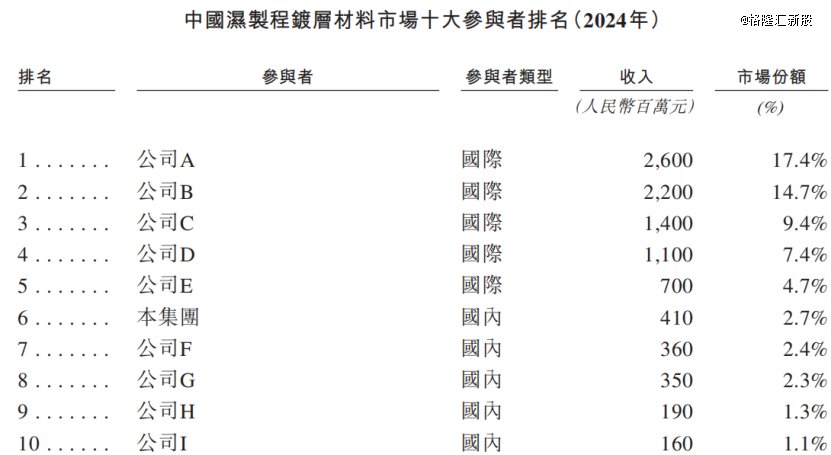

中国湿制程镀层材料市场规模,来源:招股书由于技术门槛较高,中国湿制程镀层材料市场参与者数量相对有限,导致整体市场竞争相对集中。以2024年收入计,中国前十大市场参与者占市场份额63.3%。

以2024年收入计,创智芯联在中国湿制程镀层材料市场所有参与者中排名第六位,占2.7%市场份额,是行业内*的国内厂商。

行业内主要竞争对手包括PPG工业公司、田中贵金属工业株式会社、杜邦公司、日立金属、Parker Hannifin、Axalta Coating Systems、江化微、上海新阳(维权)半导体材料股份有限公司、晶瑞电材、天赐材料等。

中国湿制程镀层材料市场十大参与者排名,来源:招股书

中国湿制程镀层材料市场十大参与者排名,来源:招股书创智芯联此次上市,募集资金预期用于兴建及升级镀层材料及镀层服务的新生产线,研发、技术创新、产品升级及产品组合扩展,潜在策略扩展机遇,一般营运资金及一般企业用途等。

总体而言,公司业绩受电子行业周期波动影响较大,在下游需求的波动下,创智芯联2023年的收入有所下滑,且公司面临一定的应收账款信用风险。未来,公司能否在行业的波动中平滑业绩,格隆汇将保持关注。