作者 | 深鹏

数据支持 | 勾股大数据(www.gogudata.com)

就在港股持续调整之际,高盛扔出了一个深水炸弹,引发市场关注。

恒指和恒科指今天均出现反弹。

这个深水炸弹,是关于中国民营经济的。

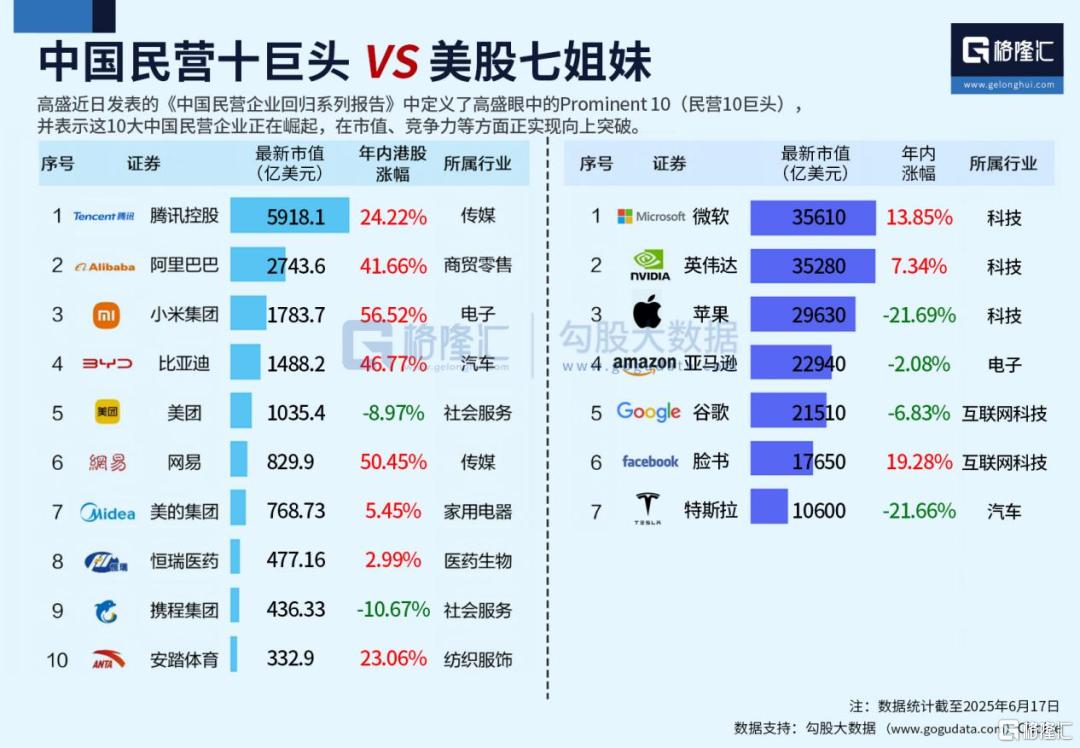

高盛在新发布的系列分析报告中,首次提出“中国民营十巨头”(Chinese Prominent 10)概念,筛选出十家最具代表性的中国民营企业。

这些企业横跨互联网科技、智能硬件、新能源汽车、消费服务等多个高增长赛道,总市值规模达1.6万亿美元,在MSCI中国指数中的权重占比超40%,日均交易额达110亿美元,预计未来两年盈利复合年增长率达13%。

高盛认为它们有望成为驱动中国经济高质量发展的核心力量。

由2022年股价低点算起,“十巨头”平均涨幅54%,2025年初至今涨幅24%,分别跑赢MSCI中国指数33个和8个百分点。而涵盖了其中8家公司的恒生科技指数ETF(513180),最近一年的涨幅,更是达到了32.95%。

高盛还指出,“中国十巨头”具备类似“美股七姐妹”的市场主导力量,提醒全球投资者需要特别重视。

01

“十巨头”到底有谁?

高盛公布的“十巨头”名单中,包括了:

腾讯、阿里巴巴、小米、比亚迪、美团、网易、美的、恒瑞医药、携程、安踏。

这是高盛研究团队基于市值规模、行业地位、全球化潜力及技术创新能力等维度选出的。

如腾讯,最新市值4.58万亿港元,是国内市值最大的上市公司,阿里巴巴的市值达到了2.11万亿港元。

又如,比亚迪,是国产新能源汽车的“一哥”,在欧洲销量也超越了特斯拉;美团是国内外卖平台的“一哥”,近年积极进军中国香港、巴西等市场;国内创新药“一哥”恒瑞医药则积极做“license out”。

得益于全球化布局,中国的民营企业海外收入占比,已经从2017年的10%提升至2024年的17%,而且部分企业海外利润率还显著高于国内。

特别值得一提的,是AI等创新科技方面,“十巨头”中也有不少积极参与的,如阿里巴巴,今年宣布3800亿的AI投资计划,体量甚至已经超过一些美国大型科技公司;腾讯也在积极探索AI技术和自身业务的商业化路径;还有小米、比亚迪(智能驾驶),恒瑞(AI+医疗),美的(AI+制造),等等。

高盛在报告中也提及,AI技术正在重塑竞争格局,大型民企凭借其客户基础、数据积累和投资能力,在AI投资、开发和商业化方面表现更为突出。

报告估算,AI技术的广泛应用可在未来十年每年推动中国企业盈利增长2.5%,而民营企业在其定义的AI-科技宇宙中占比高达72%。

高盛对1300多份财报电话会议的文本分析显示,民营企业主导的科技行业(如媒体、软件、IT服务和医疗)对AI的关注度显著高于同行,预计已经拥有庞大的客户群和数据,正在拥抱新AI技术并致力于重塑商业模式的企业更有可能成为长期赢家。

02

港股群星闪耀

值得注意的是,高盛筛选出来的10家公司,基本都在港股上市,有的是单独上市,有的采用A+H模式,也有采用H+美股的模式。

如此看来,高盛的这份分析报告,港股公司算得上“万千星辉”。

为何会这样呢?

原因很简单,港股集中了大量优质的中国民营企业,包括了传统产业和新兴产业。而这些公司之所以选择港股,因为港股在制度、资金、联通全球等等方面,都有着独特的优势。

过去30多年,全球投资者都见证了大量优质中国公司登陆港股,然后一路壮大。

从1990年代的国企改制试水H股,到2000年代大型国企、民营企业,包括互联网等新兴科技企业纷纷上H股,再到2010年后,移动互联网、新能源、新消费、创新药等公司上H股。

可以说,H股几乎参与了1990年代至今所有的中国改革开放和经济发展史,在为国内公司源源不断提供全球资金的同时,也为中国经济改革、转型、升级,以及中国企业建立现代化制度,融入全球的过程提供不可替代的帮助。

而在港股上市的优质公司,也用实实在在的表现回馈全球投资者。

最典型的是腾讯,2004年上市至今,股价涨了约600倍(后复权);比亚迪2002年上H股,至今涨幅也将近20倍(后复权)。

当然,港股今年强势上涨,难免会有投资者感到“高处不胜寒”。

到底港股整体,或者说这10家公司还有没有性价比优势?

这个问题,可以从两大估值维度去看。

首先是整体维度,恒生指数最新的市盈率(TTM)为10.35倍,位于过去10年58.16%的分位点,大概是在均值或者说中位数的位置,不算高,当然也需要承认,没有像2022年10月底那样低。

科技股集中营--恒生科技指数,市盈率(TTM)为19.55倍,位于指数2020年7月27日发布以来7.06%的分位点,属于历史性的低位区间。

作为对比,标普500指数的最新市盈率(TTM)26.8倍,纳斯达克指数则为40.41倍,分别位于过去10年79.85%、63.72%的分位点。

再看局部维度,如“十巨头”VS“七姐妹”。

“十巨头”的平均市盈率为16倍,前瞻性市盈增长比率(fPEG)为1.1倍,明显低于美股“七姐妹”的28.5倍和1.8倍fPEG。

即便相对MSCI中国指数22%的估值溢价,也远低于历史均值。

今年以来的股价表现,“十巨头”明显跑赢“七姐妹”。

03

港股科技重估,仍在进行中

高盛在报告中也提到,中国股市的集中度较低,多年来回报分散性显著,中国前十大公司仅占总市值的17%,远低于美国的33%和新兴市场(除中国外)的30%。

随着行业现有的龙头股企业逐渐扩大主导地位,市场集中度有望在未来几年从17%升至更高的水平。

不妨做一个假设,如果“十巨头”能够获得类似“七姐妹”的估值溢价,那么它们的市场集中度,就会从11%升至13%,对应增加的市值为3130亿美元。

其次,民营企业的投资兴趣将支持其未来的有机增长和收购增长,因此更加透明和宽松的并购框架应有利于企业的收购增长,从而推动更高的行业整合。

高盛对超过7000家中美上市公司的面板回归分析表明,资本支出、研发投入和集中度这三大因素与股票后续回报率和市场份额代表性呈现显著正相关性,这意味着已在行业内占据利润池、资本支出和研发主导地位的民营企业,更有可能在未来保持甚至扩大领先地位。

高盛还透露了一个重磅信息,估计在496只全球共同基金中,86%对中国股票低配,管理资产总规模只有0.9万亿美元。

若全球主动基金对中国股票采取等权重配置,可能带来高达440亿美元的潜在流入,大型民企因其规模、流动性和指数权重将最受益。

同时,鉴于过去五年中国股票ETF资产快速增长,指数重仓股也将持续受到被动资金青睐。

资金面的数据也有显示,恒生科技指数近期调整中,资金借道ETF买入。其中,恒生科技指数ETF(513180)近5个交易日吸金16.47亿元,其最新规模274.82亿元,年内日均成交额55.97亿元,规模和流动性在同类ETF中均位居第一,支持T+0交易。

恒生科技指数ETF标的指数软硬科技兼备,成份股囊括中国AI核心资产以及相较于A股更为稀缺的科技龙头,素有“港版纳斯达克”的称号。

此外,恒生科技ETF联接(A:013402,C:013403),为场外投资者布局稀缺科技龙头提供了工具。

04

结语

过去几年,港股,特别是港股民营股,经历了诸多至暗时刻。

但随着政策转向,2024年“924”、今年的民营经济座谈会,外加Deepseek、宇树机器人等的创新科技取得突破,新消费崛起,以及资金多元化配置的趋势,重新点燃了全球投资者对中国资产的兴趣,中国资产也进入了历史性的重估时刻。

而港股作为本轮行情“急先锋”,iPO火热、股指进入技术性牛市,表现是可圈可点。

港交所最新披露,截至2025年5月底,香港证券市场总市值达40.9万亿港元,较去年同期32.9万亿港元上升24%;月市场平均每日成交金额达2103亿港元,较去年同期1398亿港元上涨50%。2025年首五个月,港交所平均每日成交金额为2423亿港较去年同期1102亿港元上升120%。

从各家机构披露出来的资金流向数据显示,今年年初离开美国市场的资金,除了有一部分流向欧洲、日本之外,更大一部分的资金,是被吸引到港股这边来,加上不断南下的国内资金,体量可能高达2-3万亿美元。

热钱大量流入,甚至一度出现自2020年10月28日以来,港元首次触发联系汇率机制下的强方兑换保证,导致金管局紧急注资1166.14亿港元。

6月初,香港隔夜的利率Hibor一度下跌到0,短短几个月时间从4跌下来,是资金不断涌入香港市场的又一有力证据。

目前,香港市场的流动性非常充沛,香港监管局的基础货币余额大幅飙升,基础货币暴涨上升的速度是疫情以来最快的一次。

这些因素,不仅利好创新科技股,也利好优质的行业龙头。

大时代的贝塔,好企业的阿尔法,都聚集在这里,还有不断流入的热钱,谁也不应该,也不能无视香港这个市场。(全文完)