TradingKey - 尽管美国总统特朗普声称美国不存在高通胀且不断施压美联储主席鲍威尔降息,但6月FOMC会议的经济预测摘要继续释放滞胀风险上升讯号,2025年PCE指数预期突破3%。经济学家表示,降息不会帮助美国经济。

6月18日,美联储宣布连续四次会议维持联邦基金利率不变,符合预期。在最新声明中,美联储将经济前景不确定性进一步增加调整为减弱但仍偏高,删除了失业和通胀上升风险增加的说法。

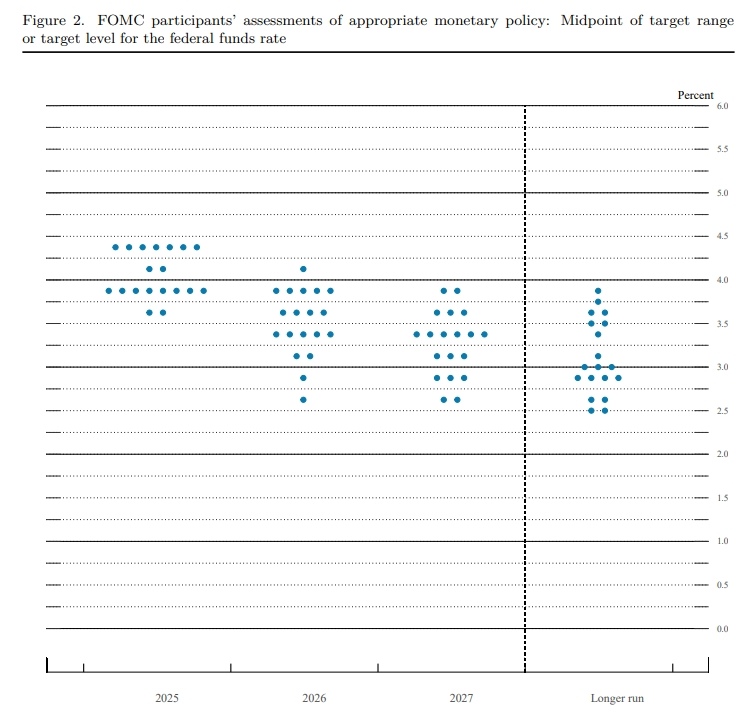

尽管如此,美联储的经济预测摘要和利率点阵图依然呈现“鹰派”迹象。虽然决策者整体维持2025年降息两次的基本预测,但预计今年不降息的人数从4人升至7人,预计仅有一次降息的人数从2人升至4人。

【美联储6月会议利率点阵图,来源:Fed】

此外,FOMC委员们对“滞胀”感到更大的担忧。他们将2025年GDP增速预期从3月经济展望报告的1.7%下调至1.4%,失业率预期从4.4%上调至4.5%,PCE通胀率从2.7%升至3.0%,核心PCE预期从2.7%升至3.0%。

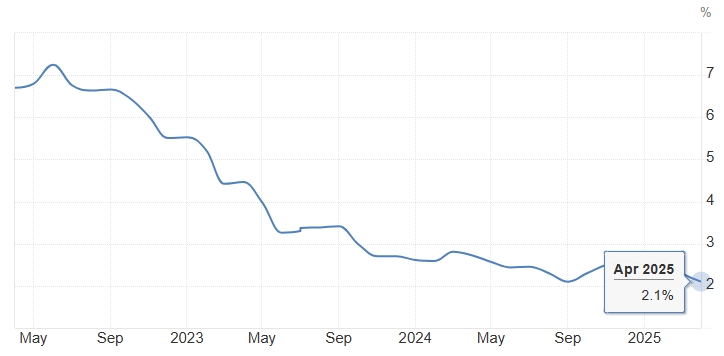

美国PCE通胀年率上一次达到3%还是在2023年10月,今年4月PCE年率也仅为2.1%。

【美国PCE指数年率,来源:Trading Economics】

Fed决策者对通胀预期的上调凸显特朗普关税带来的通胀效应。美联储主席鲍威尔在会后表示,现在已经看到一些关税带来的通胀影响,预计未来几个月将出现显著的通胀。

美国经济出路:降息或加息?

在FOMC会议结果公布前,美国总统特朗普再度炮轰鲍威尔是个“愚蠢的人”,称鲍威尔拒绝降息令美国承担巨额融资成本。特朗普表示,他希望美国借贷利率至少下降2个百分点,能降2.5个百分点就很好。

特朗普呼吁的降息幅度从1个百分点到2个百分点,再到如今的2.5个百分点,有观点指出,这可能是特朗普的一种谈判策略,而非实际要求——就好比其关税策略。

不过,著名经济学家Peter Schiff并不认为现在的美国亟需降息。他在18日的一档电视节目中表示,美国通胀率将会远高于美联储的预期,美国经济也将弱得多。

Schiff指出,造成通胀的主要问题是美联储过去十多年里释放的所有通胀隐患都汇聚于此,而不仅仅是特朗普加征高额关税。由于多年来人为的低利率和量化宽松政策,大量美元在世界各地流动;随着外国投资人纷纷撤离美国金融资产,更多资金将回流至美国并推高价格。

该经济学家认为,美国将出现经济衰退和高通胀同时存在的滞胀现象,这使得应对任何问题的防御能力都变得极为复杂。降低利率对美国经济并无帮助,反而是罪魁祸首。

他建议,解决办法是提高利率,尽管这会带来极大的痛苦——因为美国现在的经济体系正是建立在低息资金的基础之上。

Schiff表示,这会导致美国陷入长期的经济衰退,如股价下跌、房地产价格下跌、公司倒闭等,但这是必然的,因为除此之外,其他情况可能会更糟糕。

原文链接